Czy warto zapisać się na debiut Canal+?

Po bardzo długim okresie posuchy na warszawskim rynku IPO ostatnio mamy istny wysyp ofert publicznych. Po październikowym debiucie Allegro (analizę tego IPO opisywaliśmy tutaj), które dało inwestorom szybko zarobić niemal 100%, tym razem swoją ofertę prowadzi Canal+, a więc również spółka, którą również raczej kojarzysz. Canal+ działa jednak w kompletnie innym sektorze niż Allegro, a więc u niektórych zapewne od razu rodzi się pytanie, czy jest szansa na powtórkę z tak fenomenalnych zysków, jak w przypadku e-commercowego giganta? Przyjrzeliśmy się tej ofercie bliżej i my już podjęliśmy decyzję, którą poznasz na końcu.

Jeśli decydujesz się na oglądanie, a nie czytanie artykułu to gorąca prośba o zostawienie suba 🙂 Dzięki temu nie ucieknie Ci kolejny odcinek!

Obejrzyj odcinek DNA Rynków #315

Debiut mniejszy niż Allegro, ale wciąż imponujący

Zacznijmy od technikaliów, a więc jak w ogóle kształtuje się harmonogram tej oferty. Najważniejsze dla inwestora indywidualnego są tak naprawdę dwie daty. Pierwsza to 9 listopada (poniedziałek), bo to ostatni dzień, kiedy można składać zapisy na akcje Canal+ oraz 23 listopada (również poniedziałek), bo to wtedy planowany jest pierwszy dzień notowania akcji. Do tej drugiej daty jednak nie ma się jeszcze co przywiązywać, bo ten może jeszcze ulec zmianie. Zdecydowanie ważniejszy jest dziś 9 listopada, bo to do tego momentu należy zdecydować się, czy składać zapis, czy jednak odpuścić. Trzeba też pamiętać, że w przypadku tego debiutu zapis musi być na co najmniej 100 akcji!

Harmonogram oferty Canal+

To nie jest oferta wielkości Allegro, które ustanowiło dotychczasowy rekord warszawskiego parkietu, ale wciąż nie jest to oferta mała. Licząc po cenie maksymalnej równej 60 zł, wartość akcji oferowanych przez właścicieli Canal+ dla inwestorów sięgnie prawie 1,3 mld zł. W skali ostatnich 15 lat dawałoby to Canal+ miejsce poza pierwszą dziesiątką, ale wciąż powyżej takich debiutów jak GPW czy Lotos, a więc jak na skalę polskiej giełdy to dalej bardzo duży debiut. Allegro było swojego rodzaju ewenementem i wyjątkiem więc porównywanie się do niego nie jest na miejscu. Gdyby nie debiut naszego giganta e-commerce, to mówilibyśmy o Canal+ jako bardzo dużej ofercie, która może rozruszać rynek, a ponieważ jesteśmy zaledwie chwilę po Allegro, to chwilowo przesunął nam się punkt odniesienia 😉

Właściciele oferują około połowy swoich akcji, więc dość łatwo policzyć, że przy cenie maksymalnej, wycena Canal+ wyniesie około 2,6 mld złotych.

Największe IPO na GPW (lata 2005-2020) w mld złotych

Rynek na jakim działa Canal+

Canal+ to przede wszystkim dystrybutor pakietów płatnej telewizji i nadawca kanałów premium, a więc takich, które dostępne są za dodatkową opłatą. Podobne usługi świadczy np. Cyfrowy Polsat. Biznes jest stosunkowo prosty do zrozumienia, dlatego nie bardzo jest się w co wgłębiać. Zakładam, że jednak większość osób kojarzy, czym zajmuje się Canal+, bo nie raz widzieli go w ofercie swojego operatora kablówki albo skusili się na ofertę sportową od Canal+. Z ważniejszych niuansów warto jedynie dodać, że Canal+ nie tylko udostępnia treści zewnętrzne, ale również tworzy swoje produkcje (coś jak Netflix) oraz ma w swoich strukturach spółkę Kino Świat odpowiedzialną za dystrybucję filmów do kin, która w obecnym pandemicznym świecie raczej nie ma za wiele do roboty. Swoją drogą ja już nie pamiętam, kiedy byłem w kinie, a o ich możliwym upadku i konsekwencjach pisaliśmy zresztą we wpisie „Branża kinowa nie dostanie respiratora. COVID zabił kina, a kto na tym zarobi?”.

Model biznesowy Canal+

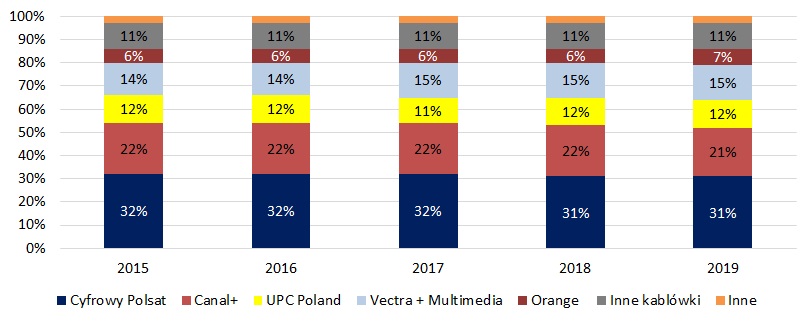

Warto zaznaczyć już na samym początku, że Canal+ to nie jest Allegro. Rozwijająca się, prężna i uwielbiana przez inwestorów branża e-commerce, jaką reprezentowało Allegro, to zupełnie inna branża niż „nudna”, tradycyjna telewizja, która „tylko” nadaje swoje programy. Ten tort już nie rośnie od lat i jest od dawna podzielony na tych samych graczy, z których prym wiodą Cyfrowy Polsat, Canal+, UPC oraz Vectra i Multimedia. Przy takim rynku nie ma co oczekiwać dynamicznych zwyżek i fali nowych klientów. Większość z nas jednak albo już telewizję ma, albo nie ma, bo nie chce jej mieć. Na takim rynku podmioty z reguły nie walczą już o zwiększenie swojego udziału, a o utrzymanie obecnych.

Zmiany udziałów w rynku tradycyjnej płatnej telewizji oraz liczbie klientów od lat 2015 do 2019

Dojrzałość tego rynku widać też dobrze przy prognozach liczby klientów płatnej telewizji podawanych aż do 2024 roku. W 2015 roku takich płacących klientów było ok. 10,4 mln. Obecnie jest ich 10,7 mln, a w 2024 ta liczba ma wzrosnąć do… 10,8 mln. Sam widzisz, że to nie są jakieś szalony zwyżki bazy klientów.

Liczba klientów płatnej telewizji w latach 2015-2020 i prognozy do 2024 w mln użytkowników

Rynek, który jest w dojrzałej fazie niestety zawsze ma przed sobą tylko jedną ścieżkę, którą jest faza… spadku. Klasyczny cykl życia firny i produktu sprowadza się do fazy wprowadzania, fazy wzrostu, dojrzałości i spadku. Oczywiście faza dojrzałości może trwać i całe dekady, ale nigdy nie będzie charakteryzowała się dynamicznymi wzrostami, a raczej obroną obecnego status quo do czasu aż nie pojawi się pretendent z nowym, innowacyjnym rozwiązaniem. Takich przykładów jest naprawdę sporo. Pamiętasz biznes Nokii? Była wielka i działała na dojrzałym rynku, ale… poległa w starciu ze smartfonami. Podobnie Kodak poległ w starciu z aparatami cyfrowymi, a Blockbuster w starciu z Netflixem. Jeśli giganty działające na dojrzałym rynku nie dopasują się do zmieniającej rzeczywistości i nie będą kładły wystarczającego nacisku na poszukiwanie innowacji, to zawsze w końcu przejdą do fazy schyłkowej, która dla akcjonariuszy zawsze kończy się tak samo. Spadkami.

Fazy dojrzałości rynku i odpowiedająca im wartość sprzedaży

Streaming i VOD dają szansę

Gdy rynek jest tak nasycony i dojrzały to szans na podnoszenie tzw. ARPU, czyli średniego przychodu na użytkownika trzeba szukać nie tyle w podnoszeniu cen, ale w dosprzedawaniu nowych usług i tutaj Canal+ postanowił iść z duchem czasu otwierając w maju tego roku swoją platformę myCanal. myCanal to nic innego jak usługa pozwalająca na oglądanie treści na żądanie, a także programów telewizyjnych. Najłatwiej porównać ją do takich serwisów jak TVN-owski Player czy Apple TV.

Ten rynek nazywa się w skrócie rynkiem OTT (Over The Top) i to właśnie on jest szansą na odciągnięcie Canal+ od fazy spadkowej. Liczba abonamentów OTT w Polsce jest bardzo mała w porównaniu z resztą Europy i w przeciwieństwie do ponad 70-procentowego nasycenia rynku, jak w przypadku płatnej telewizji, spodziewany jest jego intensywny wzrost sięgający nawet 17,7% rocznie.

Prognozowana liczba użytkowników OTT w Polsce w mln

Liczba abonamentów OTT w wybranych krajach Europy 2015-2024 (prognoza) w mln

To właśnie rynek OTT jest tym, w co inwestorzy chcący kupić akcje Canal+ powinni pokładać swoją wiarę. Tym bardziej że rynek OTT nie tylko otwiera drzwi na nowych klientów, ale również daje szansę na zwiększenie ARPU z obecnych dzięki wspomnianemu już dosprzedaniu dodatkowych usług. Oczywiście trzeba pamiętać, że Canal+ to nie jest dziś żaden gigant VOD więc w pewnym stopniu to zakład mocno w ciemno.

Sytuacja Finansowa Canal+

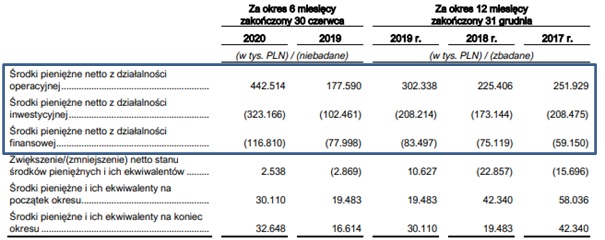

Poniżej zamieszczamy kilka zrzutów ze sprawozdania finansowego Canal+ i nie wchodząc przesadnie w szczegóły, najważniejsze co powinieneś z nich wynieść to:

- Stabilnie rosnące z małą dynamiką przychody pomimo dojrzałości rynku

- Zysk netto, który tak naprawdę NIE WZRÓSŁ pomiędzy 2019, a 2020 rokiem 4-KROTNIE JAK MOGŁOBY SIĘ WYDAWAĆ. W 2019 roku, Canal+ dokonał odpisu księgowego z tytułu utraty wartości znaku towarowego „n” na kwotę 81 mln zł. Chcąc porównywać rok 2019 z innymi należałoby „wrócić” te wydarzenie w 100% bezgotówkowe do zysku netto. Bez tego wydarzenia zysk netto za 2019 rok wyniósłby ok. 160 mln złotych, a za pierwsze półrocze 2019 roku około 110 mln złotych. Pamiętaj jednak, ze zysk netto to kategoria jedynie księgowa. Więcej o tym pisaliśmy we wpisie: „O czym powinien pamiętać inwestor, analizując zysk netto? Poradnik analizy fundamentalnej.”

- Marże są stabilne z lekką tendencją wzrostową, a więc spółka ma szansę na poprawianie swojej efektywności

- Stosunek kosztów operacyjnych do przychodów nie wzrasta, a więc teoretycznie wzrost przychodów powinien przekładać się na wzrost zysku.

- Ilość wolnej gotówki rośnie, a układ przepływów pieniężnych jest „zdrowy” i powtarzalny, a więc biznes jest zdolny do generowania gotówki. Więcej o tym, dlaczego przepływy są takie ważne pisaliśmy we wpisie: „Podstawy przepływów pieniężnych. Poradnik analizy fundamentalnej.”

Czy warto zapisać się na akcje Canal+?

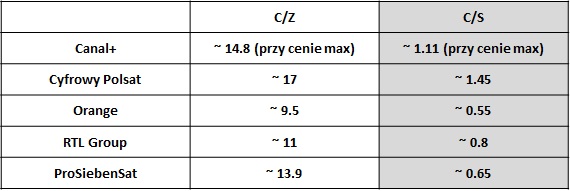

W porównaniu do swoich konkurentów Canal+ chce się wycenić bardzo rynkowo. Widać, że to kompletnie inny biznes niż wspominane tutaj już kilka razy Allegro. Spójrz tylko na tabelę z dwoma wskaźnikami Cena / Zysk oraz Cena / Sprzedaż. Zakładając, że akcje sprzedadzą się po maksymalnej cenie 60 złotych, to wskaźnik C/Z dla Canal+ wyniesie około 14,8, a C/S około 1,1. To nie są wartości idące w setki i dziesiątki, jak w przypadku branży e-commerce i są bardzo porównywalne do konkurencji, a więc nikt nie może tutaj już na początku krzyczeć „ALE DROGO”.

Wskaźniki wyceny dla Canal+ oraz jego wybranych konkurentów

Warto również zwrócić uwagę na to, że Canal+ od początku deklaruje wypłatę dywidendy na poziomie 75% zysku i to już w 2021 roku. Jeśli te zapowiedzi okazałyby się niezmienne w przyszłości, to dawałoby stopę dywidendy na poziomie co najmniej 5%, a więc dla długoterminowego inwestora może stanowić bardzo łakomy kąsek i być realną alternatywą dla innych rynkowych dojnych krów. Niestety na rozwój firmy, który mógłby pomóc rozepchać się na rynku OTT, nie pójdzie ani jeden złoty. Cała gotówka trafia do kieszeni obecnych właścicieli, którzy i tak zachowują kontrolę nad spółką, bo sprzedają mniej niż 50% swoich akcji.

Przechodząc do sedna, czy my zdecydujemy się na zapis na debiut Canal+? Odpowiedź jest krótka: tak. Inwestorzy muszą pamiętać, że minimalny zapis to 100 akcji, więc oznacza to konieczność zablokowania co najmniej 6 tys. złotych. Przy czym spodziewam się takiej skali wzrostu jak w przypadku Allegro. To nie będzie taka skala wzrostów ani zainteresowania inwestorów zagranicznych, bo to zupełnie inna branża i inna skala debiutu. Myślę jednak, że rynek jest teraz na tyle chłonny, a głowy indywidualnych inwestorów na tyle rozgrzane po udanym debiucie Allegro, że Canal+ ma szansę zacząć notowania ze wzrostami. Będzie to jednak wzrost rzędu kilku, może kilkunastu procent na debiucie i dokładnie z takim nastawieniem my podejmujemy decyzję, że w debiucie Canal+ swoich sił spróbujemy.

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Może Cię zainteresować również:

Autor tekstu