Trzy dobre spółki do inwestowania z GPW na drugą połowę 2023. Mogą zyskać na obniżkach stóp procentowych!

Obniżki stóp procentowych w Polsce jeszcze w 2023 roku są w zasadzie pewne. Jaki będą mieć wpływ na rynek akcji i które ze spółek mogą na tym zyskać najbardziej? Wcześniej silne podwyżki stóp procentowych mocno poturbowały niektóre podmioty. Obecnie jednak sytuacja makroekonomiczna zmienia się o 180 stopni. W tym wpisie podaję trzy według mnie ciekawe spółki do rozegrania przez inwestora pod ten scenariusz.

Spółki z GPW na drugą połowę 2023! [Merytorycznie o Giełdzie]

Załóż konto w XTB i inwestuj bez prowizji w akcje i fundusze ETF.

Zakładając konto za pomocą linka: https://link-pso.xtb.com/pso/EKcJt wspierasz nasz portal.

Inflacja to już nie problem

Cykl podwyżek stóp procentowych w całym zachodnim świecie w ciągu ostatnich dwóch lat należał do najszybszych w dotychczasowej historii gospodarek. Na rynkach to nie sam poziom, do którego podochodziły stopy procentowe w różnych krajach był problemem, ale właśnie wspomniane tempo. Dziś jednak globalna inflacja w większości przypadków wydaje się opanowana.

W jednym z ostatnich wpisów zacząłem nawet już ostrzegać przed potencjalną deflacją w 2024 roku. Więcej o tym można przeczytać we wpisie „Deflacja w 2024 roku? Scenariusz coraz bardziej realny!”. Problem, który dziś wydaje się dla wielu abstrakcyjny, za 12 miesięcy wcale nie musi taki być.

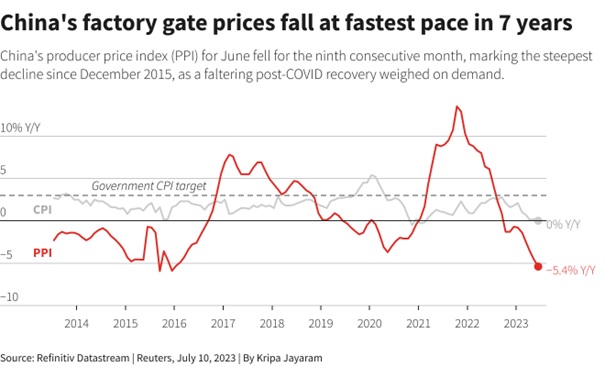

Deflacja cen producentów w Chinach pogłębia się, a wraz z nią podążają dalsze spadki cen konsumenckich. Potencjalna deflacja w Chinach jest następnie „eksportowana” za granicę, podobnie jak eksportowana wcześniej była również inflacja.

Inflacja PPI oraz CPI w Chinach

W Stanach Zjednoczonych odczyty inflacji również wskazują na dynamiczny spadek i to nawet jeśli kompletnie pominiemy efekt bazy i spojrzymy wyłącznie na odczyty w ujęciu miesiąc do miesiąca. Inflacja CPI w USA na poziomie 0.2%, a wcześniej 0.1% to odczyty, którym daleko do ponadprzeciętnej inflacji, a tendencja w pokazywaniu odczytów niższych od prognoz trwa regularnie od roku.

Inflacja CPI w USA w ujęciu m/m

W Polsce również inflacja się zapada. Nie ma w tym jeszcze nic ekscytującego. Spadek z poziomu 18.4% do poziomu około 7%, który najpewniej zobaczymy pod koniec 2023 roku był spadkiem „łatwym”. Zejście już z poziomu 7% do 2% – 3% będzie dużo trudniejsze. Na ostatniej konferencji NBP, Prezes Glapiński jednoznacznie dał jednak do zrozumienia, że zobaczenie w Polsce odczytów inflacji na poziomie „jednocyfrowym” otwiera drogę do obniżek stóp procentowych.

Obniżki stóp procentowych w Polsce są pewne

Tymczasem można być w zasadzie pewnym, że ten wspomniany „jednocyfrowy” poziom zobaczymy już w odczytach inflacji najpóźniej we wrześniu. Efekt bazy jeszcze się u nas nie wyczerpał i zejście do takich wartości jest jedynie kwestią miesięcy.

Inflacja CPI w Polsce w ujęciu rocznym

Rynek doskonale zdaje sobie z tego sprawę i już tę zapowiedź obniżek stóp wycenia. Poniżej widać ostatnie stawki kontraktów FRA, które wprost szacują, jaki poziom stóp procentowych może nas czekać za konkretny czas. Rozum je kolejno jako oczekiwane przez rynek stopy procentowe za miesiąc, trzy, sześć i 9 miesięcy, a więc kolejno około sierpnia 2023, października 2023, stycznia 2024 i maja 2024. Prognozy tak dalekosiężne, jak maj 2024 co prawda sensu nie mają, ale już te na październik jak najbardziej tak. Poziom około 6.35% oznaczałby mniej więcej dwie obniżki po 25pb. Obie realne do zrealizowania jeszcze przed wyborami.

Stawki FRA w Polsce (początek lipca 2023)

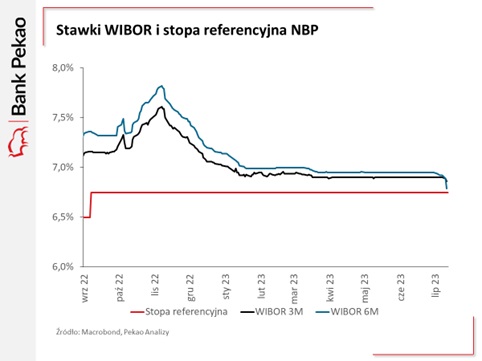

Te projekcje już wyceniają również stawki WIBOR, które Od początku miesiąca istotnie spadły przybliżając się niemal równo do poziomu stóp procentowych NBP. WIBOR jako wskaźnik ma w sobie zaszyty element predykcyjny, więc nie potrzebuje faktycznej obniżki stóp, żeby zacząć spadać wcześniej. Swoją drogą polecam tutaj również wpis dostępny na DNA o tym, jak naprawdę działa WIBOR i dlaczego pogłoski o tym, że to „zły wskaźnik” to tylko medialne głupoty.

Stawki WIBOR i stopa referencyjna NBP za ostatni od września 2022

W każdym razie spadający WIBOR jednoznacznie wpłynie na poprawę sytuacji finansowej niektórych spółek z GPW. Oto trzy, które mają według mnie szanse naprawdę pozytywnie zaskoczyć wszystkich w ciągu najbliższych kwartałów.

Dobre spółki na drugą połowę 2023? CCC

Polski gigant obuwniczy, chociaż obecnie bardziej powinno mówić się o nim, jak o gigancie e-commerce nie może zaliczyć ostatnich dwóch lat do zbytnio udanych na rynku. Kurs wcale nie jest dziś wiele wyżej niż w pandemicznym dołku. Stopa zwrotu za ostatnie 2 lata sięga minus 65%.

Spółka Dariusza Miłka trafiła na najgorszy zestaw otoczenia makroekonomicznego, jaki mogła sobie wyobrazić. Rosnące stopy, to silny wzrost kosztów obsługi zadłużenia, które w CCC wciąż jest na wysokim poziomie.

Notowania CCC od 2018 roku

Firma postawiła na dynamiczny wzrost przychodów skalując swój cały biznes z wykorzystaniem zewnętrznego finansowania. Przy niskich stopach procentowych nie był to problem. Przy rosnących już zaczął nim być.

Ponadto sporo elementów CCC importuje. Rok 2022 to z kolei dynamiczne osłabianie się złotego, a więc i dalszy wzrost kosztów dla spółki. Te same koszty rosły również jako pokłosie abstrakcyjnie wysokich cen logistyki. Do tego wszystkiego mieliśmy częściowe wstrzymywanie się konsumentów z zakupami. Obawy o inflację i recesję skutecznie blokowały część zakupów.

Dziś jednak rzeczywistość dla CCC zmienia się diametralnie, a spółka przeżyła i wszystko, co najgorsze ma za sobą. Kompletnie fatalne wiatry gospodarcze, które dołowały CCC przez ostatnie dwa lata, dziś zmieniły się o 180 stopni. Ceny logistyki na przykład wróciły do poziomów sprzed pandemii, co widać np. na przykładzie stawek frachtu morskiego.

Indeks cen frachtu morskiego od 2019 roku

Do tego mamy kurs złotego, który do głównych walut w ciągu ostatnich 12 miesięcy umocnił się kilka lub nawet kilkanaście procent. Inflacja spada, a recesji nie ma. Wprost przełoży się to na przebudzenie konsumenta, a przynajmniej na brak jego dalszego pogorszenia. Mało? Mamy w takim razie jeszcze omawiane i wyceniane spadki stóp procentowych, gdzie każdy spadek WIBOR (co już się dzieje) będzie wprost pozytywnie wpływał na finanse spółki. Rynek mocno ukarał CCC w 2022 roku, a dziś jeszcze nie do końca widzi, że wszystkie największe problemy spółka ma tymczasowo za sobą.

Dobre spółki na drugą połowę 2023? Eurocash

Eurocash ma za sobą dość trudny okres. Niby spółki z branży handlowej radziły sobie w 2022 całkiem nieźle, bo stosunkowo łatwo było im przerzucać inflację na klienta finalnego. Niestety to nie Dino, a detalista to nie hurtownik. Eurocash pomimo rozwijania swoich nóg w handlu detalicznym wciąż oparte jest o sprzedaż hurtową, gdzie przenoszenie rosnących kosztów na klientów nie jest aż takie proste.

Część tej poprawy sentymentu do sprzedawców ogółem jest co prawda widoczna na kursie Eurocash w ostatnim okresie, ale jeśli spojrzeć by na dłuższy okres niż 5-letni, to widać, że daleko jeszcze Eurocash do dawnej świetności. Istotnie wyższe zadłużenie niż cały sektor również nie pomagało w odbudowie nastrojów inwestorów.

Notowania Eurocash od 2018 roku

W ostatnim czasie grupa zmienia się jednak na lepsze. Wyniki za pierwszy kwartał 2023 już były lepsze od oczekiwań, a nowo zaprezentowana strategia, której celem jest wygenerowanie miliarda złotych EBITDA wcale nie wydaje się dziś taka nierealne. Wynik za pierwszy kwartał 2023 był najlepszy od ponad 10 lat.

Sam Prezes podkreśla, że Eurocash ma znaczący potencjał do poprawy marżowości netto. Wzrost kosztów finansowych, związany z wyższymi stopami procentowymi, nie pozwolił przełożyć mocnego wyniku operacyjnego EBITDA na wyraźną poprawę na poziomie wyniku netto. Im bardziej stopy spadną, tym łatwiejsze będzie takie przełożenie. Mnie to przekonuje, więc z dużym zainteresowaniem będę obserwować wyniki za kolejne kwartały Grupy. Poprawa przychodów, przy wolniej rosnących kosztach powinna dać kursowi dodatkowego kopa.

Dobre spółki na drugą połowę 2023? Amrest

Spółka to największa firma prowadząca sieci restauracyjne w tej części Europy. Jednocześnie jeden z absolutnych liderów zadłużenia. Amrest żył na zewnętrznym finansowaniu od zawsze. W ciągu ostatnich trzech lat dostał jednak trzy równie silne ciosy w swój biznes. Na tyle silne, że spadek kursu o ponad 60% nie był wielkim zaskoczeniem.

Najpierw w spółkę uderzyła pandemia i lockdowny, które wprost blokowały możliwość zarabiania dla spółki żyjącej z restauracji. Później do gry doszła wojna, która zablokowała całą mozolnie rozwijaną rosyjską nogę biznesową Amrestu.

Notowania Amrest od 2018 roku

Do tego wszystkiego doszły dynamiczne podwyżki stóp procentowych, które dla spółki mającej na drugie „zadłużenie” stanowiło spore wyzwanie. Obecnie ponownie mamy piękną historię odwrotu. Amrest sfinalizował w końcu sprzedaż swoich rosyjskich aktywów za 100 mln euro i uwolnił się od tego problemu.

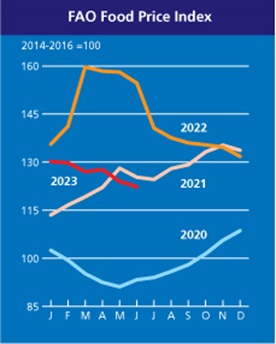

Inflacja cen żywności, które są jednym z ważniejszych składników kosztów dla spółki, również wyhamowała do praktycznie zera. Globalnie dobrze widać to po indeksie FAO, a więc danych Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO). W skrajnym momencie roku 2022 indeks, którego bazą są średnie ceny z lat 2014 – 2016 wynosił nawet 160 (60% wyższe ceny od średniej). Dziś indeks ten wynosi około 125 (średnio 25% wyższe ceny). Drożej niż kiedyś? Pewnie, ale jednocześnie dużo taniej niż jeszcze przed chwilą.

Indeks cen żywności FAO

Dorzućmy do tego spadające stopy procentowe i stopniowe uwalnianie się spółki od problemów ogromnych kosztów obsługi zadłużenia. W efekcie dostajemy całkiem atrakcyjny na najbliższy okres podmiot.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Co do Amrestu to jeszcze jak sie skonczy wojna na Ukrainie to może uda się uszczknąć kawałek tamtego odbudowującego się tortu?

Gdzie są stawki kontraktów FRA i co to są kontrakty FRA ?