Twój portfel inwestycyjny na czas kryzysu, czyli taktyczna alokacja portfela

Taktyczna Alokacja Portfela to jeden z niezwykle ważnych kroków do przeprowadzania podczas budowy swojego portfela na trudne czasy. Pierwszym jest określenie, w co na pewno nie warto teraz inwestować (zobacz: w co NIE inwestować w czasie kryzysu), biorąc pod uwagę zmienność rynkową i ogólnie panującą niepewność. Drugim jest wybór aktywów, które w kryzysowych czasach mogą być szczególnie interesujące (zobacz: w co INWESTOWAĆ w czasie kryzysu). To tzw. Strategiczna Alokacja Aktywów (SAA), o której już pisałem. Zaraz po niej przychodzi czas na wspomnianą Taktyczna Alokację Portfela (TAP), a więc wybranie co konkretnie i ile ma stanowić w naszym portfelu. Ostatnim elementem, o którym napiszę w kolejnym wpisie, jest określenie dalszej strategii działania. Jak widać, cały ten przepis jest ze sobą ściśle powiązany i każdy kolejny krok wynika z poprzedniego, dlatego też w tym wpisie będę odnosił się do wcześniej już opisywanej Strategicznej Alokacji Aktywów na kryzys (zobacz: jak inwestować w kryzysie?). Temat znowu poruszymy zarówno z perspektywy osoby, która dopiero chce rozpocząć inwestycje, a więc przed wybuchem kryzysu siedziała na gotówce, jak i z perspektywy tego, kto miał nieszczęście rozlokować większość swojego portfela jeszcze przed rynkową katastrofą.

Uwaga, pamiętaj, że wszystko, co opisuję poniżej, obejmuje zasada – Inwestuj Łyżeczką, Nie Chochlą! (niezwykle ważna strategia łyżki). To znaczy, że Twoje inwestycje powinny być rozłożone w czasie zgodnie z Twoim podejściem do ryzyka. Pamiętaj ponadto, że całkowita wartość Twoich inwestycji w czasie kryzysu nie powinna sięgać więcej niż 50% Twojego dostępnego portfela. Musisz się liczyć z tym, że część tych środków może nie być dostępna po zainwestowaniu oraz, że niektóre z inwestycji mogą okazać się stratne. Jestem z Tobą szczery, więc od razu uprzedzam, że sam posiadam i kupuje niektóre z poniższych instrumentów finansowych. Moje spojrzenie na te inwestycje jest więc subiektywne i może być obarczone efektem posiadania. Nie jest to jednak wpis afiliacyjny. Omawiane inwestycje, fundusze czy platformy nie wiążą się z żadnym zyskiem dla nas w przypadku podjęcia przez Ciebie decyzji. Podaję je tylko dla Twojej wygody i do sprawdzenia informacji u źródła.

Przepis na Taktyczną Alokację Portfela dla „nowego” inwestora

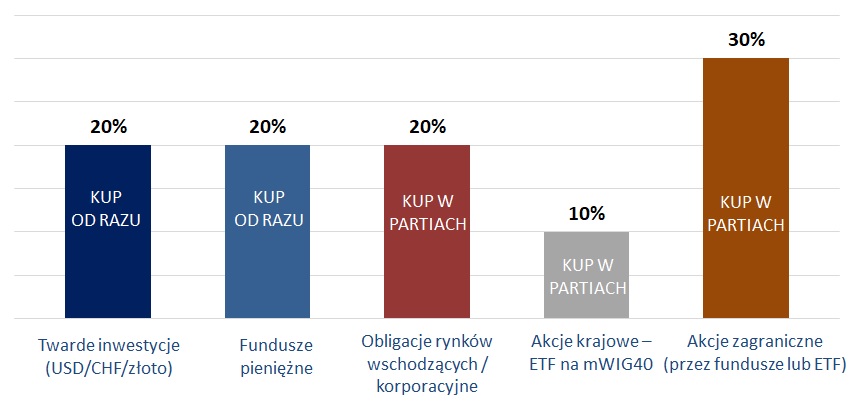

Najpierw zajmijmy się portfelem inwestora, który nie miał inwestycji przed kryzysem. Będąc takim inwestorem, mój portfel składałby się z następujących elementów. Dla przypomnienia SAA w tym przypadku wyglądała tak:

Twój modelowy portfel inwestycyjny, jeśli NIE inwestowałeś przed kryzysem

Inwestycja 20% w twarde aktywa: USD, CHF lub złoto

Podziel tę część proporcjonalnie 1:1. Dolary amerykańskie niech stanowią 10% portfela, a franki szwajcarskie kolejne 10%. Tych inwestycji najlepiej jak dokonasz w kantorze walutowym lub w swoim banku dbając o niski spread, czyli niską różnicę pomiędzy kupnem a sprzedażą. W takich transakcjach nie płacisz prowizji, więc inwestujesz niemal całą kwotę i możesz to zrobić od razu. Gdybyś chciał dodać do tego złoto, najlepiej w formule funduszu inwestycyjnego, nie powinno ono stanowić więcej niż 5%. Czyli każda część walutowa stanowiłaby wtedy 7,5%, a złoto 5%. Polecałbym takie rozdrobnienie, tylko jeżeli Twój portfel łącznie ma więcej niż 200.000 złotych. Jeżeli masz mniej do zainwestowania, zostań na tym punkcie jedynie przy walutach.

Inwestycje 20% w fundusze pieniężne

Możesz włożyć swoje 20% środków przeznaczone na inwestycje np. w fundusz inPZU Inwestycji Ostrożnych. Aby dodać go do swojego portfela, musisz założyć konto na platformie inPZU. Idzie szybko i sprawnie. Sam mam go w swoim portfelu. Znajdziesz go tutaj.

Inwestycja 20% w akcje dużych spółek lub obligacje rynków wschodzących lub korporacyjne

W tym przypadku rozważyłbym dwie ścieżki – krajową lub globalną. Zależnie od tego, czy chcesz być z portfelem bardziej w Polsce, czy bardziej zagranicą. I co ważne w przy tej części portfela koniecznie rozłóż zakupy na przynajmniej 2-3 transze niezależenie od tego, co zdecydujesz. Wersja patriotyczna tego segmentu portfela zakłada zakup takich spółek jak na przykład: PZU, PKO BP, Santander oraz PKN Orlen. Każdą za maksymalnie 5% swoich środków na inwestycje. Wersja bardziej globalna, a mniej patriotyczna wyglądałaby na przykład tak:

- 10% Fundusz Obligacji Rynków Wschodzących – inwestowanie samodzielnie w obligacje rynków wschodzących będzie trudne i bardzo drogie, więc lepiej posłuż się rozwiązaniem pośrednim. Założenie konta na platformie NN TFI jest bezpłatne i daje od razu możliwość zainwestowania. Więcej informacji o tym funduszu znajdziesz tutaj.

- 10% Fundusz Globalny Długu Korporacyjnego – druga globalna część w tej sekcji portfela także wymaga funduszu, bo samodzielne wybieranie i inwestowanie w obligacje korporacyjne to już stąpanie po polu minowym. Ten fundusz możesz nabyć w obrębie tej samej platformy NN TFI, co oszczędzi Ci trochę czasu. Więcej informacji o nim znajdziesz tutaj.

Inwestycja 10% w akcje krajowe małych i średnich spółek

Ta część portfela również powinieneś kupić przynajmniej w dwóch transzach. Podziel kapitał na pół i zainwestuj w odstępie co najmniej miesiąca. Najwygodniej będzie Ci to zrobić za pomocą funduszy ETF. Jeśli posiadasz rachunek maklerski, wystarczy wpłacić na niego środki i kupić na giełdzie jednostki funduszu Beta ETF mWIG40TR. Te fundusze dość dobrze prześwietlaliśmy już w naszym cyklu DNA Funduszy ETF. Znajdziesz tam kompletne wprowadzenie do tego czym są fundusze ETF, ich plusy i minusy oraz szczegółową analizę oferty Beta ETF. Jeśli nie masz rachunku maklerskiego to nic straconego. Będzie trochę drożej, ale dasz radę. Wtedy powinieneś wykorzystać fundusz inwestycyjny z ekspozycją na polski rynek. Dobrym wyborem wydaje się np. Fundusz Investor Akcji. Najwygodniej będzie go kupić przez supermarket Funduszy Inwestycyjnych w mBanku. Tylko pamiętaj, żeby również zainwestować swoje środki w co najmniej dwóch transzach. Szczegóły tego funduszu znajdziesz tutaj.

Inwestycja 30% w akcje zagraniczne

Ten segment swojego portfela zdecydowanie musisz budować w przynajmniej trzech transzach zakupów z odstępem co najmniej miesiąca od siebie. Jeśli masz rachunek maklerski, najprościej będzie Ci uzyskać ekspozycję na te rynki kupując fundusze ETF na zagraniczne giełdy. Rachunki maklerskie DM BOŚ lub DM mBanku oferują bardzo szeroką paletę tego typu instrumentów. Listę dostępnych ETF w DM BOŚ znajdziesz tutaj, a listę dostępnych ETF w DM mBanku tutaj. Dobrym wyborem będzie:

- ETF Vanguard FTSE All-World UCITS ETF Accumulating – to ETF na giełdy na całym świecie, który jednocześnie akumuluje dywidendy, więc nie będziesz miał dylematów jak rozliczać podatki z ich tytułu. Maksymalnie zainwestuj w niego 15% swoich inwestycyjnych środków.

- ETF iShares S&P 500 UCITS – to ETF na amerykański rynek, który w sytuacji globalnej stymulacji gospodarczej powinien sobie dobrze radzić. Również nie więcej niż 15% środków!

Jeżeli nie masz rachunku maklerskiego, zostają Ci fundusze inwestycyjne, których na szczęście jest sporo. Sądzę, że możesz wtedy rozważyć takie możliwości:

- Fundusz NN Globalny Spółek Dywidendowych – to fundusz dostępny szybko i od małych kwot przez platformę NN TFI, o której pisałem wyżej. Więcej informacji o nim znajdziesz tutaj.

- Fundusz inPZU Goldman Sachs ActiveBeta Akcje Amerykańskich Dużych Spółek – to fundusz z oferty inPZU, który oparty jest o fundusz firmy Goldman Sachs. Przy niskich opłatach za zarządzanie i niskim progu wejścia dla większości inwestorów z mniejszym kapitałem będzie dobrym elementem realizującym zadania tej sekcji portfela. Więcej informacji o nim znajdziesz tutaj.

Wiem, że opis powyżej to naprawdę masa pracy. Szczególnie jeżeli jesteś początkującym inwestorem. Pomyśl jednak o budowie portfela jak o budowie domu. W domu, w którym miałbyś zamieszkać i chciałbyś, aby były solidne fundamenty. Na pewno sprawdziłbyś wszystkie istotne elementy, a na dobranie dobrych narzędzi i materiałów do budowy poświęciłbyś sporo czasu, prawda? Strategiczna Alokacja Aktywów to właśnie takie dobieranie materiałów, natomiast Taktyczna Alokacja Portfela to wybór narzędzi do budowy. Jeżeli chcesz mieć dobrze działający portfel, to musisz poświęcić na niego trochę czasu.

W co inwestować powinien ten, kto doświadczył kryzysu

Będzie Ci trochę trudniej, bo dodatkowo musisz zmagać się z barierą psychologiczną po stracie, ale to jeszcze nie katastrofa. Dla przypomnienia SAA w tym przypadku wyglądała tak:

Twój modelowy portfel inwestycyjny, jeśli inwestowałeś przed kryzysem

Inwestycja 40% w część bezpieczną portfela: USD, CHF lub obligacje skarbowe

Podziel tę część proporcjonalnie 1:1. Dolary amerykańskie niech stanowią 20% twoich środków inwestycyjnych, a franki szwajcarskie pozostałe 20%. Analogicznie jak w poprzednim przykładzie najlepiej jak tych inwestycji dokonasz w kantorze walutowym lub w swoim banku dbając o niski spread. Nie płacisz prowizji, więc inwestujesz niemal całą kwotę i możesz całość zainwestować od razu. Obligacje skarbowe w tym przypadku wymagałby funduszu inwestycyjnego, ale także nie powinny one stanowić więcej niż 5%. Czyli każda część walutowa stanowiłaby wtedy po 17,5%, a obligacje 5%. Polecałbym takie rozdrobnienie, tylko jeżeli Twój portfel łącznie ma więcej niż 200.000 złotych. Jeżeli masz mniej do zainwestowania, zostań w tym punkcie tylko przy walutach.

Inwestycja 30% w część ryzykowną: akcje zagraniczne

Ta część powinna być identyczna jak wcześniej w Taktycznej Alokacji Portfela Początkującego. Również możesz wykorzystać ETFy lub Fundusze inwestycyjne. Koniecznie pamiętaj, żeby budować ją przynajmniej w trzech transzach.

Inwestycja 30% w fundusze pieniężne

To Twoja amunicja na nadchodzące czasy. Jeśli na rynkach będą spadki, to dzięki tej części będziesz miał kontrolę nad sytuacją. Jeżeli będą wzrosty, te zapasy kapitału pozwolą Ci zareagować na sytuacje i rozpocząć kolejne inwestycje w swoim portfelu. Ponieważ nie wiadomo jak długo będą trwały niespokojne czasy to dodatkowo ta część kapitału ma być chroniona przed inflacją. Ta część portfela można być kupiona od razu. Możesz wykorzystać wspomniany wcześniej fundusz inPZU Inwestycji Ostrożnych lub np. Generali Korona Dochodowy. Tylko nie przestrasz się jego nazwy. Dostępny jest przez platformę internetową Generali, ale także w supermarkecie funduszy mBanku. To w połowie obligacje skarbowe i korporacyjne, jednak część korporacyjna to w dużej mierze firmy państwowe. Więcej informacji na jego temat znajdziesz tutaj. Możesz rozdzielić swoje 30% po równo na każdy z tych instrumentów.

Na koniec przypomnę jeszcze raz, że żadna z tych firm nie jest powiązana z nami linkami afiliacyjnymi ani umowami. Na rynku funkcjonuje wiele rozwiązań funduszy, które również spełnią powyższe założenia. Teraz kiedy już masz wybraną Strategiczną Alokacje Aktywów oraz zbudowaną Taktyczna Alokację Portfela (TAP) to ostatnim ważnym składnikiem DNA Twojego Portfela jest wybór Strategii Inwestycyjnej i odpowiedzenie sobie na 3 kluczowe pytania inwestora. Na tym opiera się budowa własnej strategii inwestycyjnej. Przeczytasz o nich w osobnym wpisie klikając tutaj, a jeżeli masz jakieś pytania o inwestycje, krach czy kryzys to koniecznie zobacz poniedziałkową transmisję LIVE z FB, gdzie odpowiadałem na wszystkie pytania Uczestników i wydania specjalne DNA Rynków na kryzys (linki znajdziesz na górze tego wpisu).

Pamiętaj też, że powyższe nie jest żadną poradą inwestycyjną. Nie znam Twojej sytuacji finansowej i nie wiem, jakie masz fundusze czy skłonność do ryzyka. Nie znam Twojego doświadczenia inwestycyjnego, a tym bardziej nie wiem jakie instrumenty finansowe mogą być dla Ciebie właściwe. Publikuję ten wpis, aby podzielić się swoją wiedzą i doświadczeniem.

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Może Cię zainteresować również:

Autor tekstu

Bardzo interesujący artykuł