5 wykresów pokazujących kryzys gospodarczy 2020

Podobno obraz mówi więcej niż 1000 słów. Wybrałem więc pięć wykresów pokazujących, jak gwałtownie zmienia się obecnie sytuacja gospodarcza na świecie. To niestety najczęściej zmiany na złe, a w niektórych przypadkach na katastrofalne. Najnowszy odczyt Wskaźnika Koniunktury DNA Rynków z kwietnia 2020 potwierdził, że w przypadku polskiej gospodarki najgorsze niestety dopiero przed nami.

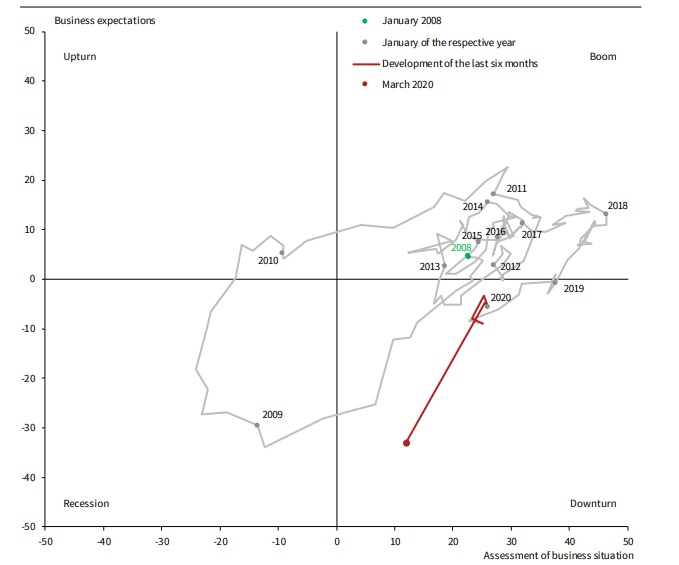

1. Zegar Koniunktury IFO wybija godzinę recesji

Niemiecki Indeks IFO możesz bliżej poznać w osobnym wpisie: Indeks IFO – taki mamy klimat… gospodarczy! W marcu 2020 zanotował on największy miesięczny spadek. Hamowanie niemieckiej gospodarki, będącej silnikiem europejskiego wzrostu gospodarczego jest wyjątkowe. Indeks IFO z uwagi na jego układ (zobaczysz go na wykresie) często określa się mianem zegara koniunktury. Ewidentnie wskazówka tego zegara ustawiła się właśnie na godzinę recesji.

Odczyt niemieckiego indeksu IFO

2. Bezrobotni pukają do bram

Rynek pracy jest istotnym elementem każdej gospodarki. Rosnąca liczba bezrobotnych wprost przekłada się na niższe wydatki, malejącą konsumpcję i coraz gorzej radzące sobie firmy. Większość europejskich gospodarek swoje dane o rynku pracy podaje co miesiąc. Dotyczą one głównie stopy bezrobocia (szerzej tłumaczyliśmy tę miarę w osobnym wpisie tutaj). Amerykański rynek pracy jednak jest o tyle wyjątkowy, że pokazuje dane o liczbie nowych bezrobotnych co tydzień. Dodając do tego dużą elastyczność w zatrudnianiu i zwalnianiu pracowników w USA, mamy doskonały papierek lakmusowy sytuacji na rynku pracy w największej gospodarce świata. W ostatnim tygodniu informacje o liczbie nowych bezrobotnych wyglądały, jakby Trump faktycznie postawił za swojej kadencji mur dla Amerykanów. W ciągu zaledwie tygodnia przybyło tam 3,3 mln nowych bezrobotnych. Przez ostatnie 50 lat najgorszy z odnotowanych tygodni (lata 2008-2009) przekładał się na… 700 tysięcy nowych bezrobotnych. Niezależnie od tego, kiedy i jak amerykańska gospodarka pokona koronawirusa, ten wykres po 50 latach, został przez niego nieodwracalnie zepsuty.

Nowo złożone wnioski o zasiłek dla bezrobotnych w USA

Czy w Polsce będzie inaczej? Dane o bezrobociu za marzec poznamy dopiero w kwietniu i raczej nie będą jeszcze fatalne (jeszcze). Zwolnienia ruszą dopiero w kwietniu. Będą więc widoczne dopiero w odczytach w maju oraz czerwcu. Jak źle może być? Google Trends pokazuje, że zapytania związane z masowymi zwolnieniami mocno zyskały na popularności.

Google Trends – zapytania o zwolnienia grupowe

3. Indeksy PMI nurkują na dno

O tym, z czego się składa indeks PMI i jak go interpretować przeczytasz i zobaczysz więcej w osobnym wpisie: Indeks PMI – zobacz przyszłość gospodarki. Dzięki zbiorczemu odczytowi PMI dla całej Europy można śledzić nadchodzącą koniunkturę kontynentu. W tym przypadku obrana formacja wodospadu dopiero się zaczyna. Europejska gospodarka została zamrożona dopiero w połowie marca, więc nastroje przedsiębiorców mierzone tym indeksem nie odzwierciedlają jeszcze całej powagi sytuacji. Co więcej, przez swoją konstrukcję, indeks PMI sztucznie zawyża obecne wskazania. Domyślnie traktuje on długi czas dostaw jako „nadzwyczajny popyt”. Tym razem jednak problemem jest nadzwyczajny brak podaży…

Indeks PMI przemysłowy dla Europy

4. Kapitał hurtowo ucieka z rynków wschodzących

Mimo, że kryzys związany z epidemią domyślnie jest kryzysem zdrowotnym, a nie gospodarczym, to globalny kapitał stawia między nimi znak równości. Gdy w światowej gospodarce jest źle, lub gdy może być źle, kapitał zawsze odpływa z Rynków Wschodzących. Na wykresie poniżej widać, że odpływ kapitału z aktywów Rynków Wschodzących, czyli z akcji i obligacji, w marcu sięgnął trzykrotnie większej skali niż przy poprzednim kryzysie finansowym. To wszystko, w ciągu zaledwie jednego miesiąca.

Poziom odpływu kapitału z rynków wschodzących

5. Utrata zaufania konsumentów

Indeks Consumer Confidence tłumaczyliśmy w osobnym wpisie: Czym jest zaufanie konsumentów – jak rozumieć Consumer Confidence? Najnowszy odczyt indeksu za marzec daje tylko złudną nadzieję, że amerykański konsument jest spokojny. Dane zbierane do tego indeksu dotyczą sytuacji gospodarczej do połowy marca. Sytuacja w USA pogorszyła się jednak najbardziej w ostatnich dwóch tygodniach tamtego miesiąca. Dopiero zaczynamy pikowanie na tym wykresie. Już w kolejnym można spodziewać się największego jednorazowego spadku zaufania u amerykańskich konsumentów. Jedyną zagadką pozostaje czy cofniemy się do dołków z 2016 roku, może 2002 roku, albo tąpniemy na 2009 rok. W każdym przypadku będzie to przypominało wyjście konsumentów z gracją przez… okno na szczycie wieżowca.

Indeks nastrojów amerykańskich konsumentów

Na koniec przypomnę, że regularnie rozbudowujemy naszą bazę odpowiedzi, na pytania które zadajecie nam w związku z obecnym kryzysem. Znajdziesz je w osobnym wpisie: Wszystko, co musisz wiedzieć o kryzysie gospodarczym 2020 – odpowiadamy na pytania!

Do zarobienia,

Paweł Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.