Jak dobrze rozliczyć PIT-38 od zysków z giełdy? Omówienie wszystkich przypadków!

Po zakończeniu roku na rynku przychodzi czas na wypełnienie zeznanie podatkowego i (oby) zapłatę podatku, jeśli osiągnęliśmy zyski. Niestety wypełnianie PIT-38 nie jest zawsze takie proste. Zwłaszcza jeśli otrzymaliśmy dywidendy od spółek zagranicznych lub w ogóle handlujemy poprzez brokera, który nie wystawia nam PIT-u. W tym specjalnym wywiadzie z ekspertem podatkowym – Robertem Morawskim pokazujemy na konkretnych przykładach, jak dobrze wypełnić i rozliczyć PIT-38 w praktycznie każdym możliwym wariancie. Omówimy co zrobić gdy:

- Dostajesz prosty PIT od polskiego brokera.

- Otrzymujesz dywidendy od spółek zagranicznych.

- Handlujesz spółkami zagranicznymi, ale Twój broker nie wystawia PIT.

- Handlujesz wielokrotnie w roku tą samą spółką, ale Twój broker nie wystawia PIT.

Jeśli nie możesz oglądać materiału, to całą transkrypcję naszej rozmowy z Robertem znajdziesz poniżej.

Całą rozmową obejrzysz poniżej

Jak dobrze wypełnić oraz rozliczyć PIT-38 i obliczyć swój podatek od giełdy?

Paweł Cymcyk (PC): Panie Robercie, może przejdźmy od podstaw. Podatki i polska giełda. Co w ogóle trzeba wiedzieć na starcie?

Robert Morawski (RM): Inwestorzy, którzy inwestują na polskim rynku za pośrednictwem polskich Domów Maklerskich, na pewno mają ułatwione zadanie. Oni otrzymują po zakończeniu roku informację PIT-8C, która jest chyba jedną z prostszych informacji podatkowych i jest naprawdę łatwa do przeniesienia do zeznania rocznego. Ma ona bowiem wszystkie potrzebne do takiego przeniesienia dane. PIT-8C jest tak skonstruowany, że zawiera informacje o wszystkich transakcjach zbycia i nabycia papierów wartościowych zarówno wykonanych na giełdzie w Polsce, jak i za granicą.

W takim najbardziej prymitywnym wariancie inwestor po prostu przepisuje kilka cyferek do odpowiednich rubryk.

PC: Okej, czyli PIT-8C, to jest coś, co otrzymujemy z Domu Maklerskiego, a PIT-38, to jest nasza praca domowa. Spróbujmy w takim razie wejść w nasz pierwszy przykład. Będzie on najprostszy, czyli dokonujemy tylko transakcji na polskim rynku i mamy konto w polskim Domu Maklerskim. Co wtedy?

Handel jedynie na polskiej giełdzie przez polskiego brokera

RM: Weźmy na początek taki wariant najprostszy i do tego pasywny. W takiej sytuacji kwoty przychodu i kosztu uzyskania przychodu wykazane w PIT-8C w rubrykach 33 i 34 przenosimy do zeznania podatkowego do PIT-38. PIT-38 jest tak zbudowany, że daje nam wskazówkę w których rubrykach, co możemy wpisać. Jednocześnie daje też informacje, gdzie powinniśmy wpisać jakieś koszty czy przychody, które zostały zawarte poza rynkiem. Pamiętajmy o tym, że rozliczając dochody z odpłatnego zbycia papierów wartościowych, w tym samym zeznaniu podatkowym powinniśmy też np. rozliczyć dochody ze zbycia udziałów w spółkach z ograniczoną odpowiedzialnością, czy innych poza rynkiem regulowanym. To oczywiście wyjątkowe sytuacje, ale warto mieć je z tyłu głowy. W naszym przykładzie wzięliśmy skromnego inwestora, który ma ponad 2000 zł przychodu i ponad 1000 zł kosztów. Te kwoty przepisujemy do rubryk 20 i 21 oraz 24 i 25 w PIt-38. Następnie obliczamy po prostu dochód w rubryce 26, który jest różnicą pomiędzy przychodem a kosztem.

Dane z PIT-8C

Przeniesienie danych do PIT-38

PC: Czyli taki inwestor zarobił 1222 zł i 98 groszy. To aż takie proste?

RM: W takim wariancie pasywnym, to jest takie proste. Przenosimy kwoty i już. Możemy sobie jednak wyobrazić wariant aktywny, gdzie inwestor uzupełnia dane przekazane mu przez brokera, bo jak wspominałem w naszej pierwszej rozmowie („Jak dobrze przygotować się do optymalizacji podatku giełdowego?”), broker wykazuje tylko niektóre z kosztów podatkowych. Głównie o prowizji maklerskiej, o opłatach za rachunek i w zasadzie to tyle. Wielu kwot nie znają, a my mamy prawo uzupełnić te kwoty samodzielnie. Wówczas po prostu sami sobie możemy uzupełnić wykazane koszty w PIT-8C z rubryk 24 powiększyć licząc gdzieś tam na boku i wpisując większą sumę do PIT-38 do rubryki 21 i 25.

Te kwoty można pwiększyć o inne koszty

PC: Dobrze, a jak dalej obliczyć podatek?

RM: Obliczamy go w części D zeznania PIT-38. Tu warto pamiętać, że jeśli mamy straty z lat poprzednich, to tutaj możemy je też wykazać. Służy do tego rubryka 28. Jeśli te straty są ponoszone w poprzednich latach, to tutaj jest miejsce na ich wykazanie. Przepisy uległy tutaj niedawno zmianie i od niedawna możemy rozliczyć w wybranych przypadkach nawet 100% swojej rocznej straty, a nie 50%. Więcej o tym opisywaliśmy we wisie „Nowe możliwości rozliczania podatków od zysków kapitałowych od 2020 roku. Pamiętaj o nich!”. Podstawę obliczenia podatku wpisujemy po zaokrągleniu do pełnych złotych, pamiętając o zasadzie, że wszystko do 49 groszy zaokrąglamy w dół, a od 50 groszy w górę. Jeśli wypełniamy zeznanie ręcznie, to wpisujemy też 19% stopy podatkowej i wyliczamy podatek Z GROSZAMI, bo mamy również prawo odliczyć podatek zapłacony na rynkach zagranicznych. Zwracam tutaj uwagę, że PIT-8C zawiera dane zarówno dotyczące rynku polskiego, jak i zagranicznych. Jeżeli korzystamy z usług polskiego brokera, to kwoty dywidend, które wpływają na rachunek, mogą być pomniejszane za granicą o podatek zagraniczny. My kwot dywidend w ogóle nie uwzględniamy w tych transakcjach. Druga rzecz to podatek płacony od dochodów na rynkach zagranicznych. To rzadki przypadek, z którym się nie spotkałem, ale może oczywiście wystąpić. O samych dywidendach, jeszcze powiemy potem. Dopiero po tym, jak przeliczymy ten podatek zagraniczny na polskie złote, stosując kurs średni NBP z dnia poprzedzającego potrącenie podatku za granicą, możemy odjąć ten podatek od podatku obliczonego w rubryce 31 i wychodzimy na podatek końcowy, który zaokrąglamy znowu do pełnych złotych (pozycja 33). Oczywiście jeśli mamy stratę, to wyjdzie nam 0.

Najprostsze wyliczenie podatku od zysków kapitałowych

PC: Mamy więc za sobą ten najprostszy przykład. Co dalej?

Dywidenda otrzymana od zagranicznej spółki

RM: W drugim przykładzie zbadamy sytuację, gdzie inwestor otrzymuje też dywidendę od spółki, której siedziba jest za granicą. Jeśli korzystamy z polskiego brokera, to oczywiście transakcja zakupu i sprzedaży akcji tej spółki jest już wykazana w PIT-8C, więc z tym akurat nic nie robimy. Z dywidendą jest jednak ten problem, że ona pochodzi ze źródła zagranicznego i jest wypłacana z „siedziby spółki”. Weźmy sobie taką dywidendę od Inter Rao, spółki litewskiej notowanej na GPW. Miejsce jej pierwotnego opodatkowania jest na Litwie. W naszym przykładzie załóżmy, że inwestor otrzymał dywidendę w kwocie 55 euro. Broker tutaj nic za nas nie policzy, nawet polski. Musimy to zrobić sami. My jedyne co wiemy, to że dywidenda wpłynęła na nasz rachunek i jest pomniejszona o litewski podatek. Podatek ten na Litwie wynosi 15%, więc jeśli spojrzymy na wyciąg z rachunku, to zobaczymy tam już kwotę netto. Fakt jednak, że Litwa pobrała 15% podatku, nie zwalnia nas z obowiązku wykazania tego w PIT-38 oraz nie zwalnia nas z dopłaty różnicy podatku. Polskiemu podatnikowi przysługuje pomniejszenie polskiego podatku, o ten zapłacony za granicą. Warunkiem skorzystania z tego prawa pomniejszenia jest jednak wykazanie tego w zeznaniu podatkowym. Jeśli tego nie zrobimy i nie wykażemy tego, że zapłaciliśmy tam 15% i mamy dopłacić 4%, to w przypadku ewentualnej kontroli, Urząd Skarbowy nałoży na nas pełny podatek 19% i nie będzie go już interesowało, że zapłaciliśmy na Litwie 15%.

PC: I gdzie to w takim razie przedstawiamy?

RM: W PIT-8C tematu nie ma, bo to wypełnia broker. W PIT-38 natomiast robimy to w części G. Interesują nas rubryki 45 i 46. W rubryce 45 obliczamy podatek od dywidendy brutto litewskiej w wysokości 19%. Całą kwotę dywidendy brutto wypłaconą na Litwie, tj. 55 euro przeliczamy na polskie złote po kursie średnim NBP z dnia poprzedzającego dzień wypłaty dywidendy.

PC: Czyli jeśli dywidendę otrzymał 12 maja, to bierzemy poprzedni dzień roboczy.

RM: Tak jest. W tym przypadku kurs na 11 maja wynosił 4,5628 zł, więc liczymy 55 EUR x 4,5628 zł i mamy 250,95 zł. Następnie zaokrąglamy ten wynik i mamy 251 zł. Następnie obliczamy podatek z dokładnością do grosza, czyli 251 zł x 19% = 47,69 zł. To byłby taki podatek, gdyby firma była w Polsce. To wpisujemy do rubryki 45. Następnie przeliczamy podatek pobrany na Litwie, który był pobrany w EUR. Musimy go więc znowu przeliczyć na złote polskie. Stosujemy tutaj TEN SAM kurs, co przed chwilą. Wychodzi nam więc 8,25 EUR x 4,5628 zł = 37,64 zł. To jest kwota, którą wpisujemy do 46, a wynik odejmowania jednego od drugiego, tę różnicę 4% wpisujemy w rubrykę 47. W tym przypadku wychodzi nam 10,05 zł ,czyli po zaokrągleniu 10,00 zł.

PC: Czy są jakieś wyjątki od tej reguły?

RM: Oczywiście, jeśli inwestor chce się zagłębiać w szczegóły, to dla każdego przypadku spółki konieczna jest niejako lektura Umów i konwencji o unikaniu podwójnego opodatkowania zawartych przez Polskę. Co do zasady trzeba pamiętać o tym, że NIE MA znaczenia, czy Polska zawarła z danym krajem Umowę o unikaniu podwójnego opodatkowania, jeśli chodzi o nasze prawo do odliczenai podatku od tych 19%. Zwracam na to uwagę, bo w wielu miejscach w Internecie pojawia się taka informacja, że nasze prawo do odliczenia od podatku należnego w Polsce zapłaconego za granicą występuje tylko wtedy, gdy Polska zawarła taką Umowę. Tu mówię wprost. To jest nieprawda!

PC: To podnieśmy poprzeczkę. Tym razem dostajemy dywidendę od spółki zagranicznej, ale notowanej na innej giełdzie, np. taka firma Iron Mountain. Czy rozliczamy to jakoś inaczej?

RM: Nie, stosujemy taką samą metodologię, co przed chwilą w przypadku spółki litewskiej. Różnica jest jedynie taka, że możemy wchodzić w jakieś dodatkowe obowiązki związane z samym poborem podatku. Nie ma znaczenia, czy spółka jest notowana tu, czy tam. Decyduje miejsce wypłaty, czyli zagranica. Wszystkie zasady są więc takie same.

PC: Są jednak pewne detale, na przykład formularz W8-BEN. Co to takiego jest?

RM: W Polsce niestety nie funkcjonuje to jeszcze szeroko. Niektórzy być może spotkali się z nim przy wprowadzaniu przepisów FATCA. Chodzi o wykazanie, że jesteśmy rezydentami polskimi. Ma on znaczenie dla pobrania podatku w USA. W praktyce na dziś bardzo mało polskich Domów Maklerskich pomaga nam złożyć taki formualarz za granicą, a sami praktycznie nei jesteśmy w stanie tego zrobić. Jeżeli złożymy ten formularz, to informujemy amerykańskiego fiskusa, że mamy pełne przywileje wynikajace z umowy o unikaniu podwójnego opodatkowania. W USA powinniśmy mieć wówczas pobrany najmniejszy możliwy podatek, czyli 15%. Jeśli go jednak nie złożymy, to podatek, który zapłacimy w USA, będzie dwukrotnie wyższy i będzie wynosił 30%. Możemy mieć więc sytuację, że ten podatek, który w przypadku litewskim był niższy od 19%, to w przypadku USA będzie wyższy niż 19% i cały mechanizm odliczenia, który stosowaliśmy, nam się wywróci, bo podatek będzie wyższy niż 19%, a my nie będziemy mogli odliczyć go w całości, bo nie możemy odliczyć więcej, niż należne w Polsce 19%. W takim wypadku we wspomnianej rubryce 45 wpisujemy 19% polskiego podatku, a w rubryce 46 wpisujemy kwotę de facto taką samą, bo nie możemy wpisać 30% amerykańskiego podatku. Nie możemy odliczyć więcej, niż te 19%. Wpadamy więc w pułapkę zapłacenia większego podatku, niż należałby się w Polsce i nie mamy praktycznie żadnej możliwości jego odzyskania.

PC: Jaką rolę pełni w tym wszystkim PIT/ZG?

RM: PIT/ZG to załącznik, ale nie dotyczy on dochodów z dywidend. Omówimy go w kolejnych przykładach.

PC: A czy ważne jest miejsce notowania zagranicznej spółki, czy miejsce jej rejestracji?

RM: Moim zdaniem ważne jest miejsce jej rejestracji, bo ustalamy w rozumieniu większość umów źródło wypłaty dywidendy jako źródło siedziby spółki.

PC: Czyli nawet jak kupiliśmy firmę na amerykańskiej giełdzie, ale firma jest chilijska, to interesuje nas prawo z Chile, a nie w USA.

RM: Tak jest.

Handel na zagranicznych rynkach, ale przez niepolskiego brokera

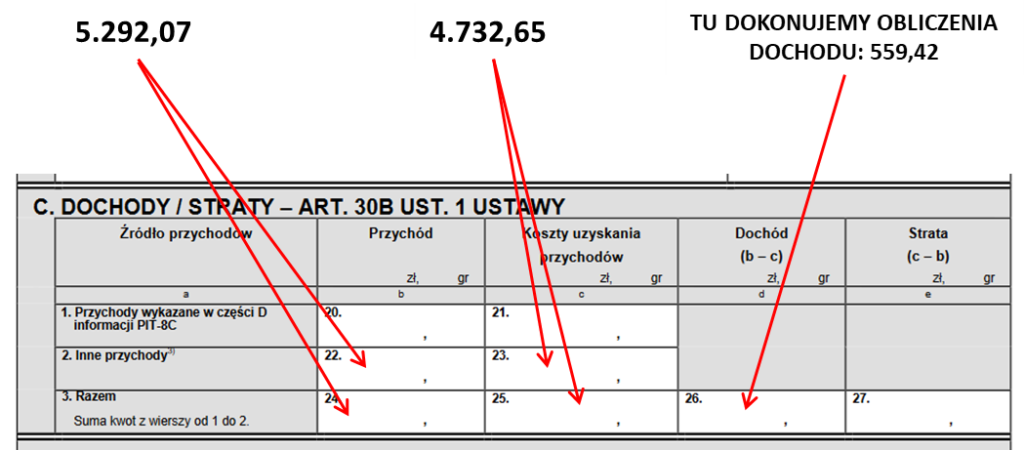

PC: W takim razie idźmy dalej. Mamy teraz przykład, gdy kupujemy i sprzedajemy firmę zagraniczną, ale nasz broker nie wystawia nam PIT-8C. Weźmy taki przykład, że kupujemy 11 stycznia 2021 10 akcji Apple po cenie 128,19 USD, a 25 stycznia 2021 sprzedajemy je po 142,05 USD. Co wtedy?

RM: Zwracam po pierwsze uwagę znowu, że PIT-38 kieruje nas odpowiednią ścieżką w zależności od tego, czy dostaliśmy ten PIT-8C, czy nie. Tutaj nie dostaliśmy, więc interesują nas rubryki 22 i 23. Tak sobie to ustawodawca wymyślił. Jest taki wiersz, który nazywa się „inne przychody”. To taki worek, gdzie wrzucają się też wspominane udziały w spółkach z ograniczoną odpowiedzialnością itd. Przed wprowadzeniem cyferek do zeznania, musimy te nasze przychody z tej jednej transakcji na Apple znowu przeliczyć według kursów średnich NBP. Znowu stosujemy dzień poprzedni. Czyli będzie to dzień poprzedzający sprzedaż oraz dzień poprzedzający kupno. W tym prostym przypadku mamy 10 akcji po 142,05 USD i kurs wynosił dzień przed 3,7255 zł. Daje nam to przychody równe 5.292,07 zł. Kupowaliśmy po 128,19 USD, a kurs na dzień przed wynosił 3,6919 zł. Daje nam to koszty równe 4.732,65 zł. Te kwoty wpisujemy do rubryk 22 i 23 wychodząc na dochód w wysokości 559,42 zł. Dalsze postępowanie jest już analogiczne jak w pierwszym przypadku. Przechodzimy więc do części D formularza i działamy analogicznie. Również mamy prawdo do odliczenia strat z lat ubiegłych, jeśli takie były.

PC: Tutaj musimy już wypełnić PIT/ZG?

RM: Tak, on zawiera część C3 „dochody i podatek rozliczany w zeznaniu podatkowym PIT-38”. Tam w rubryce 32 wykazujemy dochód z transakcji zagranicznej. Podkreślam, że wykazujemy wyłącznie DOCHÓD. Jeśli tę transakcje mielibyśmy ze stratą, to PIT-38 wypełniamy normalnie, ale wówczas PIT/ZG jest zbędny. Tam wykazujemy jedynie dochód, więc jeśli mamy stratę, to ignorujemy kompletnie PIT/ZG.

PC: Czy to kończy ten przykład?

RM: W przypadku takiej jednej transakcji tak, to będzie wszystko.

PC: To idźmy na ostatni stopień wtajemnicenia. Inwestor aktywnie handlował na zagranicznej giełdzie. Nie tylko raz kupił i raz sprzedał, ale kupował i sprzedawał przez cały rok. W grę wchodzi tu kolejność tranksacji. Załózmy, że inwestor działał następująco:

- 11 stycznia 2021 – kupił 10 akcji Apple po cenie 128,19 USD,

- 25 stycznia 2021 kupił 10 akcji Apple po cenie 142,05 USD,

- 2 lutego 2021 sprzedał 8 akcji Apple po cenie 134,16 USD,

- 8 kwietnia 2021 kupił 8 akcji Apple po cenie 129,76 USD,

- 19 kwietnia 2021 sprzedał 20 akcji Apple po cenie 134,21 USD.

RM: Metodologia postępowania jest podobna. Zastosowanie zasady FIFO wiąże się z trudnością policzenia drabinki kosztów i przyporządkowania kosztów do przychodów. Są tutaj dwa warianty. Ten, który podaliśmy teraz, jest prosty, bo inwestor finalnie przed końcem roku sprzedaje wszystkie akcje, które kupił. Wówczas stosowanie zasady FIFO ma charakter czysto teoretyczny, bo zamykając pozycje do końca liczy się tylko suma przychodów i suma kosztów, jaką osiągnął. Podlicza więc on wszystkie koszty i przychody według kursów średnich, a następnie je sumuje i liczy różnicę, co daje mu dochód, od którego płaci ewentualny podatek. Wygląda to więc tak:

- Koszt: 10 x 128,19 USD x 3,6919 = 4.732,65 zł

- Koszt: 10 x 142,05 USD x 3,7255 = 5.292,07 zł

- Przychód: 8 x 134,16 USD x 3,7323 = 4.005,80 zł

- Koszt: 8 x 129,76 USD x 3,8611 = 4.008,12 zł

- Przychód: 20 x 134,21 USD x 3,7987 = 10.194,05 zł

Suma przychodów = 14.199,85 zł

Suma kosztów = 14.032,85 zł

Dochód = 167 zł

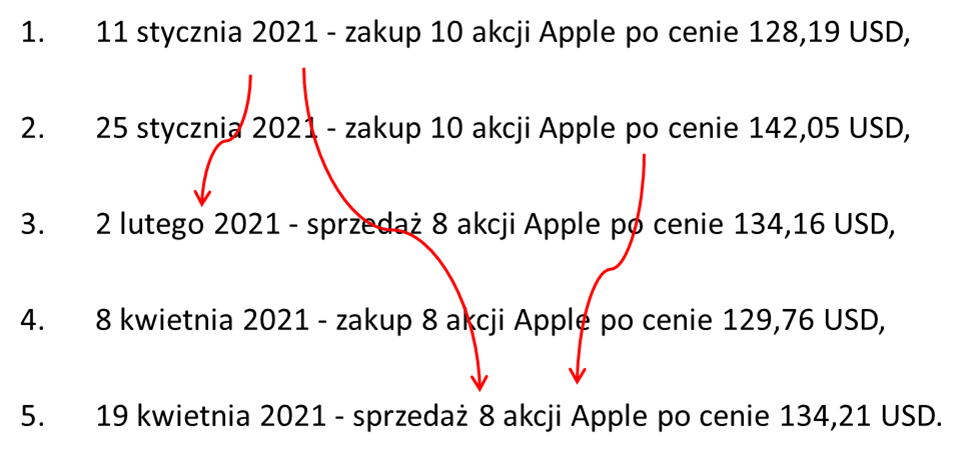

Sytuacja się skomplikuje, jeśli nie sprzedamy wszystkich akcji. Zmodyfikujmy więc nasz przykład i wyobraźmy sobie, że inwestor dokonał następujących transakcji:

- 11 stycznia 2021 – kupił 10 akcji Apple po cenie 128,19 USD,

- 25 stycznia 2021 kupił 10 akcji Apple po cenie 142,05 USD,

- 2 lutego 2021 sprzedał 8 akcji Apple po cenie 134,16 USD,

- 8 kwietnia 2021 kupił 8 akcji Apple po cenie 129,76 USD,

- 19 kwietnia 2021 sprzedał 8 akcji Apple po cenie 134,21 USD.

Inwestor nie sprzedał więc wszystkich akcji i teraz już FIFO zaczyna odgrywać rolę. Sytuacja się komplikuje. Zasada FIFO, czyli jeśli osiągamy dochód z papierów wartościowych, których nie jesteśmy w stanie zidentyfikować, a tutaj nie jesteśmy, bo akcje są zdematerializowane, to do przychodu przyporządkowujemy w pierwszej kolejności koszty uzyskania poniesione przy nabyciu najwcześniej nabytych walorów. W tym przypadku więc, kupno i sprzedaż będą przyporządkowane następująco (obrazek poniżej)

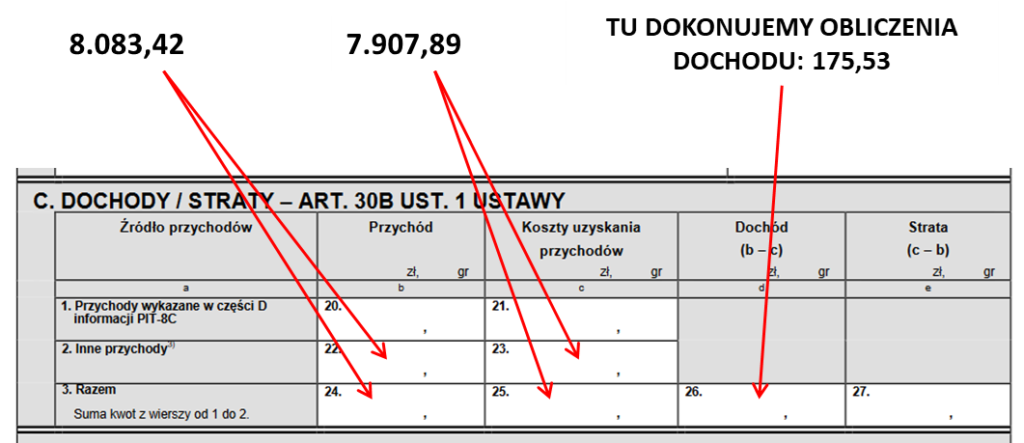

A więc sprzedaż 8 akcji z 2 lutego przyporządkowany jest zakup akcji z 11 stycznia. Natomiast do sprzedaży akcji z 19 kwietnia bierzemy koszt kupna 2 pozostałych akcji kupionych z 11 stycznia oraz pozostałe 6 akcji zakupionych z dnia 25 stycznia. Inwestorzy często popełniają błąd logiczny i kupując pakiet 8 akcji, a potem sprzedając pakiet 8 akcji myślą, że to jest ten sam pakiet i zmieniają zasadę FIFO na LIFO. Myślą więc, że skoro kupili 8 akcji 8 kwietnia, a sprzedali 8 akcji 19 kwietnia, to są to te same akcje. Dla fiskusa nie są. Rozliczając to wszystko, mielibyśmy więc takie przeliczenia.:

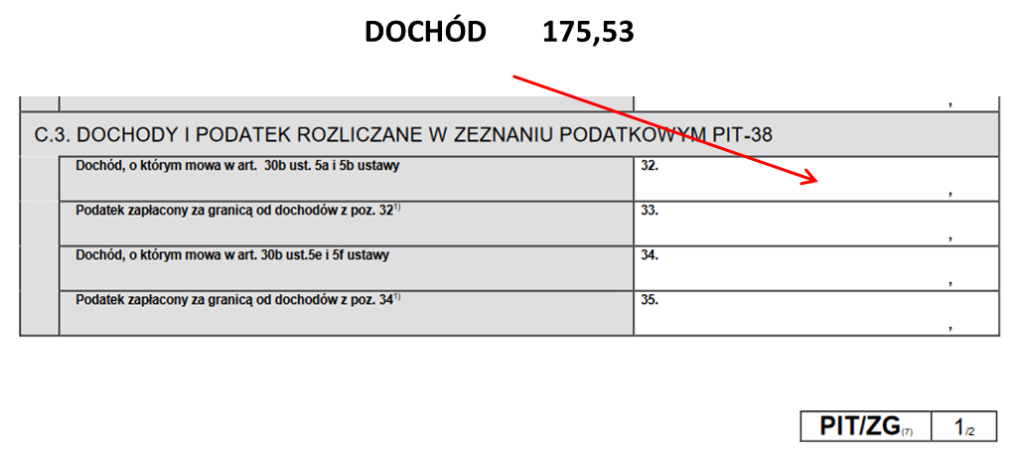

Dochód wyniesie więc 175,53 zł. Wpisujemy go następnie w odpowiednią rubrykę:

Oraz wpisujemy również do PIT/ZG:

Niestety, jeśli inwestor nie zamknie całej pozycji, do końca roku, to jego praca przy takim rozliczeniu będzie o wiele żmudniejsza, jeśli nie korzysta z usług polskiego brokera. Jeśli kogoś takie FIFO przeraża, to lepiej na koniec roku wyczyścić daną spółkę, a otwierać pozycję na nowo od stycznia. Matematyka jest wtedy o wiele prostsza.

PC: To już chyba był najtrudniejszy przykład.

RM: No na pewno da się zrobić bardziej skomplikowany, ale wtedy opowiedzenie tego w takiej formie przekraczałoby możliwości percepcji.

PC: Robercie, dziękuję serdecznie za te przykłady i mam nadzieje, że dzięki temu wielu inwestorów uniknie dotychczasowych pomyłek.

RM: Dziękuję również.

Do zarobienia!

DNA Rynków

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Przeczytaj również:

Autor tekstu

Super materiał! Mam jeszcze jedną sytuację nieopisaną w artykule a dość wyjątkową. Mam 2 dywidendy – z Luksemburga stawka 0% i z Kanady stawka 25%. W tej sytuacji w rubryce 46 czyli podatek zapłacony za granicą będzie tylko podatek od dywidendy z Kanady. Jeśli od podatku należnego odejmę ten zapłacony za granicą to wyjdzie że podatek z Kanady częściowo zmniejszy podatek który powinienem zapłacić z Luksemburga:) Czy w takiej sytuacji w rubryce 46 powinienem wpisać tylko 19% a nie 25% podatku z Kanady co nie będzie prawdą czy jest inna opcja? Czy jeśli są to bardzo małe kwoty mogę po prostu wpisać że wcale nie zapłaciłem podatku za granicą?

O Panie, to ja tu muszę Roberta spróbować zapytać. Sam to mogę tylko strzelać 🙂

Nie zapytał:(

Może komuś się przyda. Natknąłem się na rozbieżność w raporcie podatkowym od jednego z brokerów w kwocie podatku od dywidend. Kwota w raporcie była o 6% procent większa od obliczonej przez mnie z zachowaniem wszystkich zasad przeliczenia z walut na PLN według właściwego kursu NBP. Podatek u źródła wynosił 0 a do zapłaty było 19%, a matematyka za obliczeniami prosta, więc nie wiedziałem skąd pochodził błąd w obliczeniach. Okazało się, że mając 66 pozycji dywidend należy zarówno podstawy opodatkowania (czyli kwoty dywidend brutto) jak obliczone kwoty podatków zaokrąglać do pełnych złotych wg pewnych zasad.

Art. 63. – [Zaokrąglanie podstawy opodatkowania] – Ordynacja podatkowa.

§ 1. Podstawy opodatkowania, kwoty podatków, (…) zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych, z zastrzeżeniem § 1a i 2.

Sprawdźmy zastrzeżenie w § 1a.

§ 1a. Podstawy opodatkowania, o których mowa w art. 30a ust. 1 pkt 1-3 (…) oraz kwoty podatków (…) zaokrągla się do pełnych groszy w górę.

A co znajdziemy w art. 30a ust. 1 pkt 1-3 (a właściwe do pkt 4):

Art. 30a. [Ryczałtowe opodatkowanie wg stawki 19%]

1. Od uzyskanych dochodów (przychodów) pobiera się 19% zryczałtowany podatek dochodowy, z zastrzeżeniem art. 52a:

1)z odsetek od pożyczek, z wyjątkiem gdy udzielanie pożyczek jest przedmiotem działalności gospodarczej;

2)z odsetek i dyskonta od papierów wartościowych;

3)z odsetek lub innych przychodów od środków pieniężnych zgromadzonych na rachunku podatnika lub w innych formach oszczędzania, przechowywania lub inwestowania, prowadzonych przez podmiot uprawniony na podstawie odrębnych przepisów, z zastrzeżeniem art. 14 ust. 2 pkt 5;

4)z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych;

Zatem nasze dywidendy będące w art. 30a ust. 1 pkt 4 nie podpadają pod wyłączenie o którym mowa w art. 63. § 1. i należy zarówno kwoty dywidend brutto jak obliczone kwoty podatków zaokrąglać do pełnych złotych.

Teraz w zależności od tego ile pozycji dywidend mamy z końcówkami < lub > 50 groszy tak zaokrągli się nam podstawa (w dół lub w górę do pełnych złotych) po czym obliczony podatek ponownie musimy zaokrąglić wg tych samych zasad i dopiero na koniec zsumować. Zsumowana kwota oczywiście będzie liczbą całkowitą bez groszy.

Nie rozumiem XTB twierdzi że PIT/ZG nie trzeba składać:

„Jeśli dochód ze sprzedaży akcji notowanych na zagranicznej giełdzie podlega opodatkowaniu: ● tylko w Polsce -> wykazujesz taki dochód w PIT-38 i NIE składasz PIT-ZG;” ale dodaje

„Zwracamy jednak uwagę, że praktyka rynkowa związana z zasadami składania załącznika PIT-ZG do PIT-38 jest niejednolita i w powyższym zakresie znane nam są stanowiska organów podatkowych odmienne od zaprezentowanego powyżej. ”

Czy dlatego pisze Pan że trzeba złożyć PIT/ZG ?

Mam jeszcze jedno pytanie o PIT-ZG. Załóżmy, że handlujemy na dwóch giełdach – US i DE. Tylko kupno i sprzedaż akcji, wszystkie pozycje zamknięte w ciągu roku. Natomiast w jednym kraju mamy zysk, w drugim kraju – stratę. Jak wtedy wypełniać PIT-ZG? Załóżmy, że:

Na giełdzie amerykańskiej mamy w PLN przychód 10000, KUP 8000, więc dochód 2000.

Na giełdzie niemieckiej przychód 10000, KUP 11000, a więc stratę 1000.

Czy w takim wypadku

a) przychody z zagranicy (poz 22 z PIT38) to 10000+10000=20000

b) koszty uzyskania (poz 23 z PIT38) to 8000+11000=19000

c) wypełniamy PIT-ZG, w którym w poz 32 wpisuję tylko dochód z USA w kwocie 2000, poz 33 zostaje pusta (jeśli broker nie pobrał żadnego podatku od zysku na handlu akcjami)

d) nie wypełniamy PIT-ZG dla Niemiec (bo tam jest strata)

a więc dochody w PIT-ZG nie będą do dochodu wykazanego w PIT38? Czy trzeba to jakoś inaczej wpisać?

Czy przy zakupie np. akcji Apple w PIT-ZG jako kraj uzyskania przychodu trzeba wpisać USA?

Wydaje mi się, że w grafice z PIT ZG w przykładzie z dochodem 167 zl jest błąd i powinien on być wpisany w pozycji 32, a nie 34 jak jest wskazane strzałką. Poz. 34 odnosi się do art 30b pkt 5e i 5f ustawy, które mówią o kryptowalutach:

5e. Jeżeli podatnik, o którym mowa w art. 3 ust. 1, osiąga dochody z odpłatnego zbycia walut wirtualnych zarówno na terytorium Rzeczypospolitej Polskiej, jak i poza jej granicami, dochody te łączy się i od podatku obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi dochodowemu zapłaconemu za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany za granicą.

5f. W przypadku podatnika, o którym mowa w art. 3 ust. 1, uzyskującego dochody z odpłatnego zbycia walut wirtualnych wyłącznie poza granicami Rzeczypospolitej Polskiej zasadę określoną w ust. 5e stosuje się odpowiednio.