Inwestowanie małych kwot – jak robić to dobrze, żeby osiągnąć spore zyski?

Gdybym tak miał tylko 100 złotych miesięcznie? Czy inwestowanie ma wtedy w ogóle jakikolwiek sens? To pytanie, które bardzo często słyszę i jeden z głównych powodów, dlaczego wielu z nas rezygnuje z inwestowania. Często wydaje nam się, że żeby w ogóle myśleć o inwestowaniu, należy najpierw zbudować odpowiednio duży majątek.

Tymczasem tak naprawdę żaden kapitał nie jest „zbyt mały”, żeby zaczynać inwestowanie. W tym materiale pokażę Ci, jak mając nawet niewielkie środki możesz je zainwestować i gdzie takie małe, ale konsekwentne działania mogą Cię zaprowadzić. Gwarantuję, że efekty mogą Cię naprawdę mocno zaskoczyć! Pokażę Ci też konkretne i gotowe rozwiązania oraz pomysły na to, co możesz zrobić. Nie przedłużając więc dłużej. Zapraszam do lektury.

| Czego dowiesz się z materiału? | Powiązane wpisy |

|---|---|

| Jak inwestować małe kwoty? | https://dnarynkow.pl/inwestowanie-najlepiej-dziala-w-dlugim-terminie/ |

| Czy inwestowanie małych kwot ma sens? | https://dnarynkow.pl/akcje-w-dlugim-terminie-zawsze-wygrywaly/ |

| Modelowy portfel małego inwestora | https://dnarynkow.pl/czy-inwestor-indywidualny-ma-szanse-wygrac-na-rynku/ |

Jak Inwestować Małe Kwoty? Konkretne rozwiązanie dla nawet 100 złotych!

Czas to największy przyjaciel inwestora

Klucz do zrozumienia tego, jak budować swój majątek polega na tym, żeby zrozumieć, że to czas jest najważniejszym przyjacielem każdego inwestora.

Każdy miesiąc, w którym odkładasz inwestowanie na później, tak naprawdę w przyszłości będzie Cię kosztować kilka lat. Jak to możliwe? Tysiąc złotych zainwestowane dziś a tysiąc złotych zainwestowane na rok wydaje się różnić niewiele. Po latach jednak okazuje się, że różnice są gigantyczne.

Pomyśl nad takim prostym przykładem. Inwestujesz 500 złotych miesięcznie, osiągasz średnioroczną stopę zwrotu równą 8% (tak, to jest realne i zaraz do tego przejdę) i robisz to przez 30 lat.

Zainwestowany przez te lata przez Ciebie kapitał wyniesie 180 tysięcy złotych. Twój majątek powinien z kolei wynosić około 732 tysiące. Taką nadwyżkę uda się wypracować twoim oszczędnościom. Wystarczyło jednak zacząć rok wcześniej zainwestowane przez Ciebie 186 (wówczas) tysięcy, powinno być już na końcu warte prawie 800. Te 12 miesięcy więcej wydaje się niczym specjalnym za rok czy dwa, ale w długim horyzoncie potrafi kompletnie zmienić naszą przyszłość.

To prosty efekt procentu składanego. Gdy zaczynasz, to 8% odsetek rocznie nie zrobi na Tobie nominalnie wielkiego wrażenia. Po 30 latach jednak kapitał jest na tyle duży, że ten jeden rok startu wcześniej potrafi przełożyć się wielką kwotę.

Im szybciej więc zaczniesz, tym większe efekty będziesz widzieć na końcu. Nie potrzeba do tego wielkich kwot. Nawet te kilkaset złotych miesięcznie potrafi po czasie zmienić się w duże pieniądze. Trzeba jedynie robić to konsekwentnie i regularnie. Zbuduj w sobie dobry zwyczaj inwestowania na początku otrzymania swojej wypłaty, a nie na końcu. Jeśli zostawisz to na ostatni dzień miesiąca, to może się okazać, że gotówka faktycznie gdzieś się rozpłynęła.

Realny cel to zysk rzędu 8% rocznie

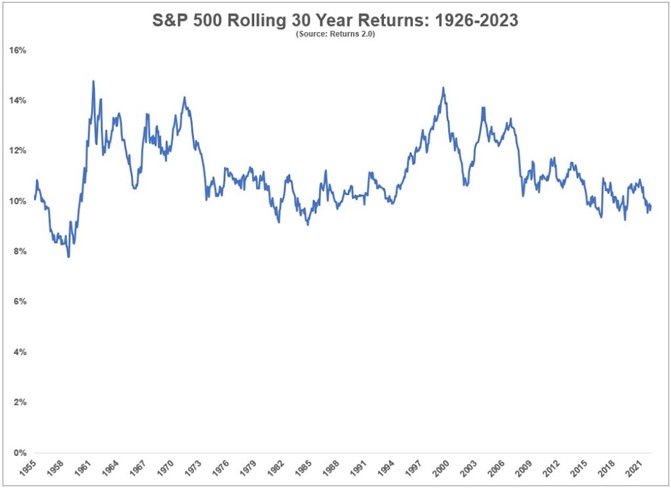

Pewnie niektórzy zadali sobie teraz pytanie „skąd mam wiedzieć, że będę zarabiać te 8% rocznie?”. Dlaczego akurat 8%, a nie 5% czy 12%? W tym momencie warto spojrzeć na dane. Jeśli spojrzymy sobie na indeks 500 największych amerykańskich spółek S&P500 za lata 1926 – 2023, a więc w naprawdę szerokim ujęciu, to zobaczymy coś, co wielu osobom potrafi otworzyć oczy do inwestowania.

Nieważne jakiego dnia przez ostatnie niemal 100 lat zacząłbyś inwestować, to w NAJGORSZYM wypadku twoja średnioroczna stopa zwrotu przez 30 lat inwestowania wynosiłaby właśnie 8%.

Zwróć uwagę, że to okres, który zawiera w sobie praktycznie wszystkie możliwe negatywne wydarzenia. Liczne wojny, w tym II Wojnę Światową, epidemie, kryzysy inflacyjne, recesje, kryzysy surowcowe. Wszystko, poza chyba inwazją kosmitów. Mimo to i tak średnio każdego roku zarabiałbyś właśnie te 8%, o ile tylko inwestowałbyś wystarczająco długo.

Zwroty roczne S&P 500 w okresie 30 lat (1926-2023)

Średniorocznie nie oznacza, że zarobisz tyle w każdym roku. Jedne lata będą gorsze, inne będą lepsze. Wielu inwestorów niestety zakotwicza sobie w głowie te 8% i oczekuje, że każdego roku będą osiągali taki wynik. Następnie łatwo się zniechęcają, gdy akurat trafią na gorszy okres, albo przesadnie emocjonują, gdy trafią na lepszy.

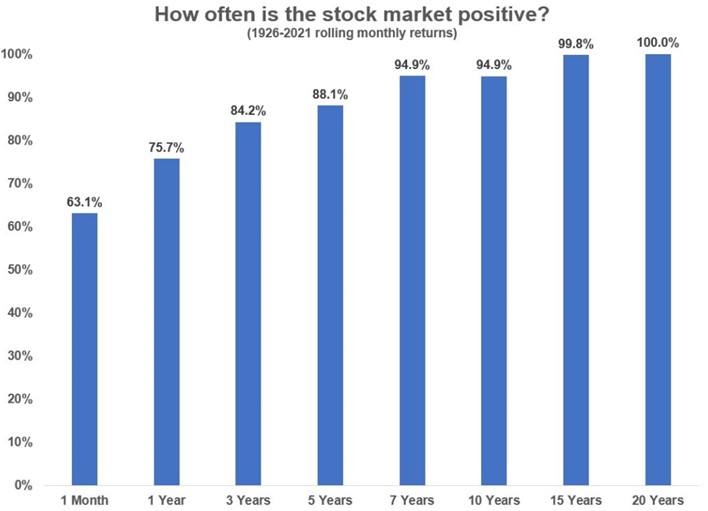

Tymczasem im mniej czasu dajesz sobie na inwestowanie, tym mniejsze twoje prawdopodobieństwo sukcesu. Masz jedynie 60% szans, że akcje urosną w ciągu dowolnego miesiąca, ale prawie 100% szans, że wzrosną w ciągu dowolnych 15 lat.

Jak często rynek akcji jest na plusie?

Nie podchodź do inwestowania chciwie i nie oczekuj, że co roku będziesz zyskiwać po 20%, nawet jeśli w jednym roku Tobie, albo jakiemuś znajomemu się to udało. Łatwiej jest budować w ten sposób majątek stabilnie osiągając mniejsze roczne stopy zwrotu, ale robiąc to regularnie. Statystyka jasno pokazuje, że te 8% rocznie w naprawdę długim terminie jest jak najbardziej osiągalne bez większego zaangażowania swojego czasu.

Inwestuj w indeksy i zmniejsz ryzyko

Przejdźmy w takim razie do tego, jak można te procenty osiągać. Przykład, który pokazałem wcześniej dotyczy stopy zwroty generowanej przez cały indeks S&P500 i to w zasadzie pierwsza najprostsza opcja to inwestowania nawet niewielkich kwot.

Kupowanie pojedynczych spółek potrafi zapewnić dużo lepszą stopę zwrotu, ale indywidualne spółki potrafią też bankrutować. Posiadając cały indeks, czyli realnie 500 spółek w swoim portfelu jesteś uodporniony na takie indywidualne przypadki bankructwa albo problemów jakiejś pojedynczej spółki.

Indeksy mają to do siebie, że jeśli indywidualna spółka zaczyna radzić sobie coraz gorzej, to po prostu jest w którymś momencie z tego indeksu usuwana. Kupując cały indeks masz więc trochę pewność, że twoje pieniądze zawsze pracują zainwestowane w najlepsze spółki w danym okresie. Ty nie musisz za to poświęcać czasu na ich analizę.

Posiadając niewielki kapitał, czyli wspominane 100 – 200 -300 złotych miesięcznie, na pewno będzie kusiło Cię wchodzenie w pojedyncze spółki, czy kryptowaluty i faktycznie potencjał do zysku jest wówczas o wiele większy, ale ten kij ma dwa końce i potencjał do straty również jest o wiele większy.

Żeby przetrwać w inwestowaniu długoterminowym trzeba rozważyć w głowie najczarniejszy możliwy scenariusz i przemyśleć, jak będziemy się czuć, jeśli taki scenariusz naprawdę wystąpi. Najczarniejszym możliwym scenariuszem w przypadku inwestowania w indywidualne spółki, jest zawsze utrata wszystkiego, co zainwestujemy. Czasem będzie to bardziej prawdopodobne, jeśli na przykład inwestujesz w bardzo małe lub dopiero co powstałe spółki. Czasem mniej prawdopodobne, jeśli na przykład inwestujesz w największe spółki świata.

Zawsze jednak ryzyko straty wszystkiego w przypadku pojedynczej spółki jest większe niż w przypadku inwestowania w indeks. Dane historyczne pokazują, że najgorsze, co może spotkać Cię w przypadku inwestowania w indeks S&P500 przez 30 lat, to zarabianie po średnio 8% rocznie. Nie brzmi to przerażająco prawda?

Dywersyfikuj, ale nie przesadzaj

Jednym z instrumentów, jaki rozważałbym do portfela mając niewielką kwotę co miesiąc były np. ETF iShares Core SP&500 ETF w wersji akumulującej. Akumulującej to znaczy, że wypłacane przez spółki dywidendy nie trafiają na moje konto, ale są bezpośrednio reinwestowane w kolejne akcje i powiększają wartość funduszu.

Teoretycznie mógłbym tutaj skończyć. Jestem wielkim zwolennikiem amerykańskiego rynku, inwestowania tam i trzymania swoich oszczędności nie tylko w polskich złotych. O konieczności takiej dywersyfikacji walutowej znajdziesz osobny materiał tutaj.

Skończenie jednak tylko na jednym ETF na rynek amerykański oznaczałby, że cały swój inwestycyjny majątek odkładasz w dolarze. Będziesz więc mocno narażony na wahania kursu walutowego. Byłoby to więc z mojej strony nieodpowiedzialne, żeby skończyć tylko na jednym ETF.

Mając niewielki kapitał, nie powinno być jednak twoim celem rozkładanie comiesięcznych oszczędności na kilkanaście inwestycji. Zbyt mocna dywersyfikacja od pewnego momentu będzie przeszkadzać w sukcesie. Pamiętaj, że już posiadając sam ETF na S&P500 jesteś zdywersyfikowany na ponad 500 spółek.

Portfel uzupełniony o obligacje

Co więc kupowałbym poza wspominanym ETF na indeks S&P500? Obligacje. Taki miks to naprawdę dobry sposób na wystartowanie swojego portfela. Posiadasz wtedy ekspozycję na dwie najpopularniejsze klasy aktywów. Oczywiście ograniczasz trochę potencjał zysków w porównaniu z inwestowaniem całości w akcje, ale dodatkowo ograniczysz sobie zmienność swojego portfela. Zwłaszcza na starcie inwestowania, to coś, co pomaga przetrwać trudniejsze okresy.

W przypadku obligacji, dla równowagi wybierałbym już te polskie. Skoro inwestycje w akcje będą rozliczane w dolarze, to zbalansujmy to trochę polską walutą.

Obligacje Skarbu Państwa, które możesz kupować na kilka sposobów. Pierwszy to obligacje detaliczne dostępne w Banku PKO BP i Pekao SA, który pełna oferta jest zawsze aktualna na stronie https://www.obligacjeskarbowe.pl albo obligacje hurtowe. Wartość nominalna każdej z nich to akurat 100 złotych, więc nawet mając niewielki kapitał możesz co miesiąc kupować niewielkie ilości.

Obligacje detaliczne charakteryzują się tym, że nie podlegają wahaniom w wycenie. Nie są one notowane na rynku, więc i cena nie ulega zmianie. Po prostu raz na jakiś czas będziesz dostawać w zależności od typu obligacji, odsetki na swoje konto.

Inwestowanie w obligacje na różne sposoby

Rozważyłbym jednak również drugi sposób ekspozycji na obligacje. Indeks TBSP, czyli Treasury Bondspot Poland. To indeks polskich obligacji skarbowych, które już są notowane na rynku. Wartość nominalna pojedynczej takiej obligacji to nawet kilkadziesiąt tysięcy złotych, ale podobnie, jak w przypadku akcji… możesz po prostu kupić cały indeks i czerpać korzyści z jego zmian.

Beta ETF TBSP Portfelowy, to właśnie taki fundusz ETF, którego celem jest osiąganie stóp zwrotu odzwierciedlających zmiany wartości indeksu TBSP. Poza skrajnymi wypadkami, jak np. w 2022 roku, rynek obligacji jest o wiele bardziej stabilny niż akcji i przez większość czasu powinien charakteryzować się po prostu stabilnym wzrostem.

Jeśli mimo wszystko obawiasz się inwestowania w polskie obligacje, to pozostaje Ci jeszcze szereg funduszy ETF na inne rynki obligacji. Możesz wybrać pomiędzy np. iShares Core Global Aggregate Bond lub iShares USD Treasury Bond 20+yr

Taki prosty portfel składający się z jednego ETF akcyjnego i jednego obligacyjnego to jedna z ciekawszych według mnie alternatyw dla mniejszych środków, żeby w ogóle zacząć inwestować i dokładnie taki prosty plan inwestycyjny możesz sobie na przykład stworzyć w XTB, który jest partnerem tego materiału.

XTB – dobry wybór dla małych inwestorów

W przypadku małego kapitału XTB jest jednym z najlepszych rozwiązań z dwóch powodów. Po pierwsze do kwoty 100 tysięcy euro obrotu miesięcznie nie zapłacisz żadnej prowizji od kupna i sprzedaży. W wielu domach maklerskich będziesz zmuszony płacić prowizję minimalną, która wynosi np. 5 złotych. 5 złotych prowizji przy 100 złotych inwestycji miesięcznie to już lekki absurd. Tutaj ten problem nie występuje.

Jeden z elementów naszego portfela będzie jednak kupowany za dolary, więc pamiętaj, że żeby nie przepłacić za przewalutowanie, możesz po prostu od razu otworzyć w XTB subkonto dolarowe i wpłacać na nie od razu USD.

Po drugie, XTB umożliwia tworzenie specjalnych automatycznych planów inwestycyjnych. Wystarczy ustawić sobie automatyczny przelew i stworzyć wcześniej własny plan. Po przelewie instrumenty będą automatycznie kupione w odpowiednich proporcjach.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.