W co inwestować na pierwszy kwartał 2022?

Kolejny kwartał publicznego portfela za nami. Cykl ten zaczęliśmy pod koniec marca 2020 roku, ma on więc za sobą 7 kwartałów i zaraz osiągnie pełne dwa lata. W ramach krótkiego przypomnienia, zasady portfela publicznego są niezwykle proste. Na początku każdego kwartału rozliczamy poprzedni okres i dokonujemy alokacji na nowy kwartał. Podczas samego kwartału nie dokonujemy ŻADNYCH zmian w tym portfelu.

Zasada jest taka, że inwestor dokonuje jednej serii transakcji, a potem zapomina o temacie. Wybierane przez nas do portfela publicznego instrumenty muszą również być ponadprzeciętnie płynne. Dzięki temu każdy inwestor jest w stanie powtórzyć wynik bliski naszemu bez sztucznego wpływania na jego wycenę. Nie znajdziesz więc tutaj konkretnych spółek z rynku NewConnect itp. Z każdej wybranej do publicznego portfela inwestycji można codziennie zrezygnować po cenach rynkowych. Oczywiście przy założeniu, że twój portfel nie opiewa na dziesiątki milionów złotych. Wtedy faktycznie nawet przy wybranych przez nas instrumentach możesz mieć problem z szybkim wyjściem z inwestycji.

Portfel publiczny nie zawiera pojedynczych spółek

Tworząc portfel publiczny, nie interesują nas małe podmioty ani pojedyncze spółki. Takie inwestycje wymagają często szybszej reakcji niż interwał kwartalny. Ponadto masowe wchodzenie / wychodzenie z takiej inwestycji wygenerowałoby sztuczne zawyżenie lub zaniżenie wartości w krótkim terminie. Nam podbiłoby to pokazywaną stopę zwrotu do pochwalenia się, ale tylko nam i nikomu innemu. Widziałem takie portfele wiele razy i jedyne co wtedy czułem to irytację. Unikamy więc takiego zachowania. W portfelu publicznym korzystamy więc przede wszystkim z rozwiązań, jakie dają fundusze ETF. Inwestujemy pasywnie, ale dokonując aktywnej alokacji.

Portfel publiczny to rozwiązania dla inwestorów, którzy nie są zainteresowani regularnym handlem na rynku i poszukiwaniem rynkowej „alfy”. Akceptują oni niższą średnioroczną stopę zwrotu, ale w zamian zyskują komfort niższej aktywności. W czwartym kwartale 2021 roku transakcje zrobiliśmy dokładnie na początku sesji 5 października 2020, zgodnie z publikacją wpisu „W co inwestować na czwarty kwartał 2021?”. W tym samym wpisie znajduje się również pełny i szczegółowy opis portfela, który podawaliśmy.

Inwestujemy swoje własne środki

W tym materiale podsumowujemy wynik portfela za IV kwartał 2021 oraz zmieniamy alokację na kolejne trzy miesiące. Pamiętaj jednak, że nie znamy Twojej sytuacji finansowej czy skłonności do ryzyka więc wszelkie decyzje, jakie podejmujesz, są tylko twoje. My jedynie dzielimy się naszym doświadczeniem. Zanim zaczniemy, to zachęcam również do przystąpienia do Strefy Premium DNA, gdzie na bieżąco funkcjonują aż cztery różne strategie inwestycyjne dopasowane do różnych oczekiwań inwestycyjnych. Strategie te są naszymi prywatnymi portfelami, gdzie na bieżąco pokazujemy i tłumaczymy, co kupiliśmy w danej chwili. Jest z nami już prawie 300 użytkowników.

Obejrzyj odcinek DNA o naszym portfelu na pierwszy kwartał 2022 roku!

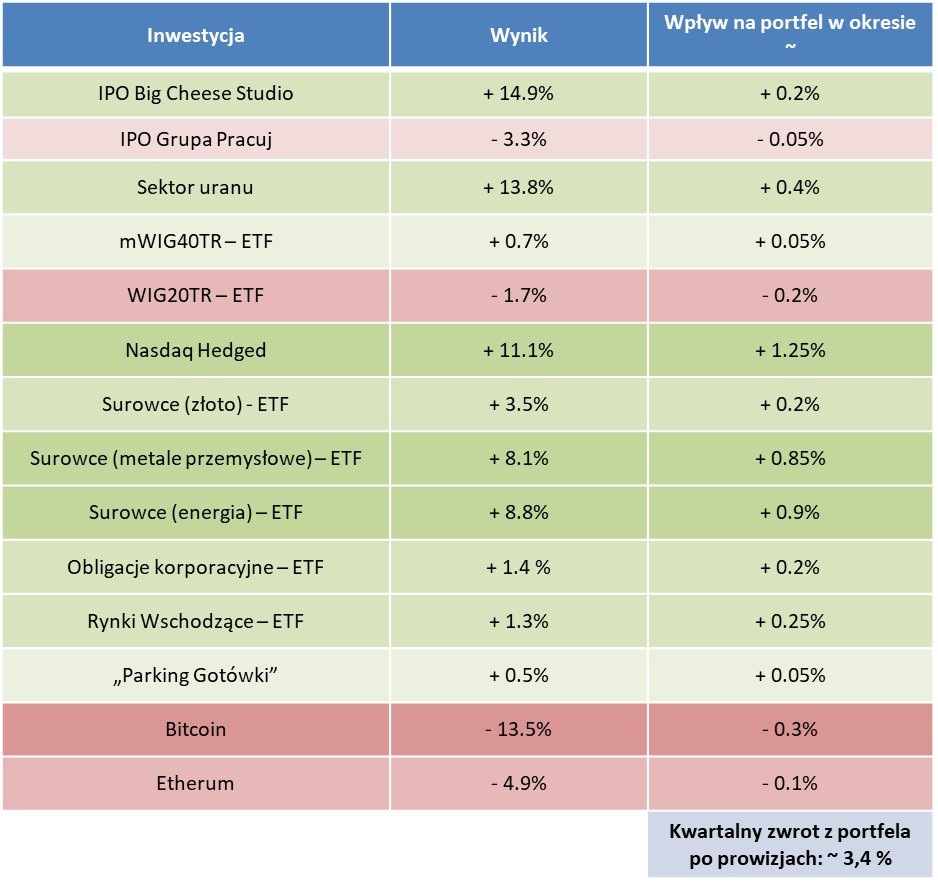

Portfel DNA na IV kwartał 2021 zyskuje 3.4% w ciągu kwartału!

Czwarty kwartał za nami. Cóż to była za męczarnia. W ciągu listopada zaliczyliśmy solidną ponad 12% korektę indeksów na GPW, ale spadki nie dotyczyły jedynie naszego rynku. Po szybkim rajdzie w górę obsunął się również rynek kryptowalut, rynek surowcowy głównie był w stagnacji, rynek amerykański pomimo tego, że był kolejne rekordy, to jednak większość spółek znalazła się pod kreską. W takim okresie wyjście na zero już byłoby sukcesem. Tym bardziej cieszy mnie, że portfelowi udało się zarobić. Wynik wynosi +3.4% i jestem z niego bardzo zadowolony.

Największą stopę zwrotu pozwoliła osiągnąć nam inwestycje w uran oraz ETF na Nasdaq. Na trzecim miejscu znalazł się światowy sektor energetyczny. Szkoda nam sytuacji na kryptowalutach, bo był moment, gdy generowały one największą stopę zwrotu na portfelu i wynosiły go nawet blisko 8% stopy zwrotu w kwartale. Niestety rynek kryptowalut wrócił praktycznie do stanu z początku października 2020 i tym samym praktycznie w żadnym stopniu nie dołożył się do portfela. Cieszyć może, że jedynie jeden sektor przyniósł dla portfela niewielkie straty i był to ETF na indeks WIG20. Paradoksalnie on również w połowie listopada generował największą po kryptowalutach stopę zwrotu na portfelu. Zasady są jednak jasne. Żadnych zmian w ciągu danego okresu. Trzeba więc było zacisnąć zęby.

Parking gotówki pod IPO wykorzystywany był zgodnie z analizami IPO na rynku głównym, które publikowaliśmy na portalu:

- IPO PolTREG – brak zapisu

- IPO Big Cheese Studio – zapis rzędu 3% wartości portfela z założeniem długiego utrzymania pozycji. Redukcja wyniosła 68,68%. Finalne portfel zawiera więc 0,94% akcji spółki.

- IPO Grupa Pracuj – zapis rzędu 8% wartości portfela z założeniem strategii underpricingu. Sprzedaż nastąpiła tego samego dnia około godziny 12:00. Informowaliśmy o tym na social media. Redukcja wyniosła 87.671%. Portfel przez chwilę składał się więc z 0,98% akcji Grupy Pracuj.

- IPO STS Holding – brak zapisu

Miniony kwartał zaliczam do naprawdę trudnych i wymagających. Tylko dzięki właściwej dywersyfikacji udało się kolejny raz z rzędu zanotować dodatnią stopę zwrotu i podtrzymać dobrą passę braku spadkowych kwartałów. Dla przypomnienia – skonstruowany na początku czwartego kwartału modelowy portfel prezentował się następująco. Konkretne instrumenty, które dają ekspozycję na wskazane rynki, podawaliśmy już w dedykowanym do tego wpisie. Możesz zawsze znaleźć je w: „W co inwestować na czwarty kwartał 2021?”

Modelowy portfel po zmianach na początku IV kwartału 2021

Gdyby wszystkie wymienione w pierwszym wpisie instrumenty, inwestor nabył na otwarcie sesji w dniu publikacji wpisu, to wygenerowałyby one zwrot dla całego portfela na poziomie ok. 3.4%! Jeszcze raz warto tutaj zaznaczyć, że każdy z tych instrumentów cechuje się wysoką płynnością i raczej bez większych przeszkód powinieneś być w stanie kupić go lub sprzedać po aktualnych cenach rynkowych. Taka stopa zwrotu, w tak ekstremalnie (w mojej ocenie) wymagającym środowisku, z jakim mieliśmy do czynienia, to wynik niesamowicie dobry.

Straty w portfelu przyniosły łącznie trzy instrumenty. Największą, jak już wspomniałem, mieliśmy z tytułu ekspozycji na ETF WIG20TR, minimalnie ujemną kontrybucję wygenerował Bitcoin oraz akcje Grupy Pracuj. Wszystkie inne selekcje okazały się zyskowne i niekiedy zwyżkowały one naprawdę mocno. Największy pozytywny wpływ na portfel przyniosła ekspozycja na rynek uranu oraz Nasdaq.

Efekty portfela prezentowanego na początku października 2021 na DNA Rynków po całym IV kwartale 2021 roku

Od początku funkcjonowania portfela publicznego DNA, tj. od końcówki marca 2020 roku, czyli przez 21 miesięcy wyniki prezentują się więc następująco:

II kwartał 2020 = + 18,6%

III kwartał 2020 = + 4,7%

IV kwartał 2020 = + 5,8%

I kwartał 2021 = + 9,9%

II kwartał 2021 = +3,4%

III kwartał 2021 = +5,4%

IV kwartał 2021 = +3.4%

Kwartalne wyniki portfela publicznego DNA Rynków (łącznie okres 21 miesięcy)

Daje to łącznie dotychczasową stopę zwrotu na poziomie około 61.2%. Przypominam, że mówimy tu o portfelach, które od inwestora wymagają absolutnie minimalnej aktywności i dokonywania transakcji raz na kwartał. Przy tak leniwym podejściu konsekwentne powiększanie kapitału kwartał do kwartału jest naprawdę satysfakcjonujące. Od początku uruchomienia portfela publicznego, wykres jego stopy zwrotu wygląda następująco (ujęcie tygodniowe).

Tygodniowa stopa zwrotu od początku publicznego portfela DNA

Perspektywy na I kwartał 2022

Budując alokację na pierwszy kwartał 2022 roku, zaczęliśmy się przede wszystkim zastanawiać nad tym, gdzie w ogóle w punkcie cyklu koniunkturalnego jesteśmy? Mamy sytuację sporej inflacji i silnego wzrostu gospodarczego. Ten drugi powoli zaczyna słabnąć. Po inflacji jeszcze tego nie widać, ale jestem dość mocno przekonany, że jej szczyt wypadnie już niedługo. Być może będą to odczyty za styczeń, a być może za marzec, ale w skali makro trendów, nie ma to aż takiego znaczenia.

Inflacja na całym świecie wywołana jest przez czynniki zewnętrzne, ale pielęgnowana przez czynniki wewnętrzne. Większość gospodarek podjęła już pewne kroki do zacieśniania polityki monetarnej. Kraje Europy Środkowo-Wschodniej ruszyły z podwyżkami stóp procentowych, USA rozpoczęło i przyspieszyło swój program ograniczania tempa skupu aktywów i coraz częściej mówi o cyklu podwyżek stóp rozpoczynającego się w 2022. Nawet Europejski Bank Centralny powoli przymierza się do jakiejś formy zacieśniania polityki.

Największym wyzwaniem jest jednak zaciśnięcie monetarnego pasa tak, aby nie zdusić gospodarki. Jeśli okaże się, że wzrost gospodarczy wcale nie jest tak silny, jak niektórym się wydaje, to za szybkie podwyżki stóp mogą faktycznie wywołać więcej kłopotów, niż korzyści. Tymczasem, gdy patrzę na czynniki zewnętrzne, które w pewnym stopniu nadały światowej inflacji obecne tempo, to już widać w nich zdecydowaną poprawę. Poniżej widać, że poprawiają się czasy dostaw, co oznacza, że wąskie gardła w logistyce powoli się rozszerzają.

Subindeks PMI dotyczący czasów dostaw

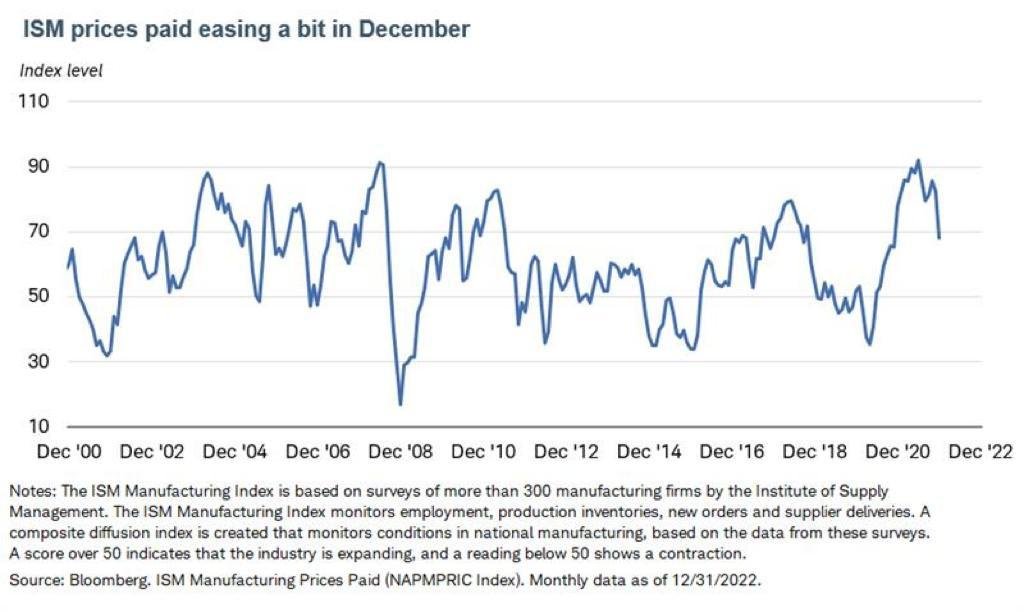

Podobnie sytuacja wygląda w przypadku subiektywnego odczucia cen, jakie są płacone przez firmy. Goldman Sachs w swoich przewidywaniach z początku października 2021 już prognozował, że elementy związane z problemami łańcuchów dostaw zaczną od drugiej połowy roku 2022 działać prodeflacyjnie, a nie proinflacyjnie. Patrząc na dane o obecnych cenach frachtu morskiego oraz te już wspomniane myślę, że może mieć to miejsce nawet szybciej.

Subindeks ISM dotyczący zapłaconych cen

Elementy wpływające na inflację w USA od 2018 roku oraz prognozowane do 2024 roku

Jakie to ma znaczenie? Obecnie rynek spółek technologicznych w USA (głównie tych małych i średnich) wycenił już tak naprawdę przechodzenie do ograniczania bilansu FED, zamiast jego rozrastania oraz co najmniej 3 (a według mnie nawet 4) podwyżki stóp procentowych. Jeśli okaże się, że gospodarka USA wcale nie rozwija się w takim tempie jak zakładano, a rynek pracy w dalszym ciągu usilnie nie chce wrócić do stanu sprzed pandemii, to FED może jednak nie być tak skory do zapowiadanej skali zacieśniania polityki. To szansa dla małych i średnich spółek z USA. Zwłaszcza tych technologicznych. Tutaj będziemy szukać zysku.

Zresztą, nawet jeśli FED faktycznie rozpocznie długoterminowy cykl podwyżek stóp procentowych, to wcale nie musi oznaczać katastrofy sektora technologicznego. Warto pamiętać, że w ciągu ostatniego cyklu podwyżek stóp procentowych (2016-2018) zarówno największe firmy technologiczne, jak i te mocno wzrostowe spółki technologiczne o wysokiej becie nie mogą zaliczyć wspomnianego okresu do fatalnego.

Wzrost dużych podmiotów technologicznych (górny wykres) oraz mniejszych spółek growth (niższy wykres) w okresie ostatniego cyklu podwyżek stóp procentowych w USA

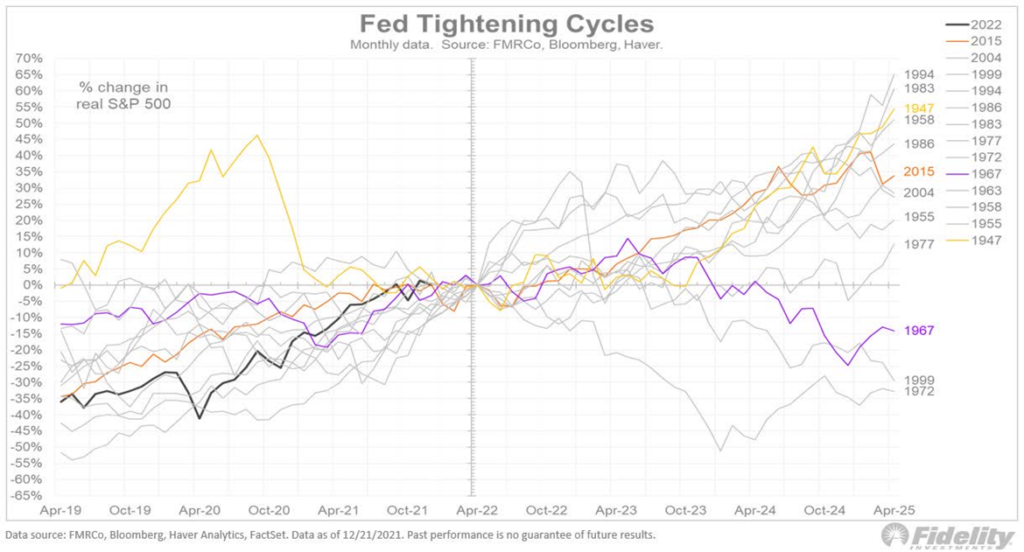

Jak radził sobie indeks S&P500 podczas poprzednich 12 cykli podwyżek stóp procentowych (jedynie w czasie 3 stopa zwrotu była ujemna)

Portfel tworzony jest domyślnie na cały kwartał, więc musimy brać też pod uwagę, że nasz pomysł inwestycyjny może wypalić np. dopiero w połowie kwartału. Ponieważ jednak nie dokonujemy żadnych zmian w trakcie jego trwania, to już dziś chcemy uzyskać alokację na ten sektor. Nawet jeśli w najbliższych kilku tygodniach, może on mieć przed sobą jeszcze kilka ruchów w dół. Poniżej widać indeks procent spółek z indeksu Nasdaq, które znajdują się POWYŻEJ swojej 200-sesyjnej średniej kroczącej. Obecnie jest to około 27.5% wszystkich spółek. Pozostałe będąc poniżej swojej 200-sesyjnej średniej kroczącej można uznawać za będące w trendzie co najlepiej bocznym, a najprawdopodobniej spadkowym. Wartości poniżej 25% tego wskaźnika często dobrze wyznaczały bliskość momentu przegięcia się sentymentu.

Procent spółek z Nasdaq powyżej swojej 200-sesyjnej średniej kroczącej

Rok 2021 był świetny dla inwestorów pasywnych

Cały rok 2021 był złoty dla inwestorów pasywnych. Pobicie głównych indeksów, czy to na GPW, czy zagranicznych było dla inwestora zarządzającego kapitałem aktywnie względnie o wiele trudniejsze, niż w poprzednich latach. Myślimy, że w tym roku się to zmieni i aktywne zarządzanie portfelem ma szansę przynieść inwestorowi lepszą stopę zwrotu, niż w 2021 roku. Dlatego też zamierzamy bardziej koncentrować się na ETF sektorowych niż na ETF zgarniających cały rynek.

W przypadku polskiego rynku bazujemy głównie na odczytach naszego autorskiego Wskaźnika Koniunktury DNA, który to od dwóch lat całkiem dobrze prognozuje najważniejsze momenty zmiany trendów. Obecnie jednak od października 2021 daje nam on jednoznaczne sygnały, że to jeszcze nie jest czas na powrót rekordów na szerokim rynku WIG. Jest to również spójne z naszym poglądem o konieczności inwestowania aktywnego zamiast pasywnego, przynajmniej w ciągu pierwszego półrocza 2022. Wskaźnik na dziś („Najbliższe miesiące nie przyniosą rekordów na GPW”) wskazuje wyższe prawdopodobieństwo utrzymania się trendu bocznego z lekką tendencją spadkową. Problem w tym, że ciężko na GPW szukać możliwości ETF-owej ekspozycji na dany sektor, a w portfelu publicznym unikamy podawania konkretnych spółek.

Wskaźnik Koniunktury DNA Rynków w odniesieniu do indeksu WIG z przesunięciem 6M

Do rynku akcyjnego pozostajemy na razie nastawieni pozytywnie. Z zastrzeżeniem, że nasze pozytywne nastawienie w dużym stopniu koncentruje się już nie tyle na samych szerokich indeksach ale na wybranych sektorach. Ta strategia jest niestety mieczem obosiecznym i może łatwo doprowadzić do gorszych wyników, niż benchmark, którym są w tym przypadku właśnie szerokie indeksy. Niemniej jednak zamierzamy w tym kwartale właśnie w tym kierunku podążać.

Jeśli chodzi o rynek kryptowalut, to w dalszym ciągu nie zamierzamy z niego rezygnować. Biorąc jednak pod uwagę, przechodzenie sieci Etherum do modelu Proof of Stake zamierzamy bardziej skupić się właśnie na niej i jej pochodnych zamiast na Bitcoinie. W portfelu podtrzymujemy również pewną ekspozycję na rynek surowców, wierząc że dalsza transformacja energetyczna i adopcja nowych technologii będzie w długim terminie prowadziła do zwyżek niektórych z nich.

Modelowy portfel na pierwszy kwartał 2022

Czas na konkrety, ale zanim to jeszcze jedno ważne zastrzeżenie. Pamiętaj, że założenia publicznego portfela to zmiany dokonywane raz na kwartał niezależnie od sytuacji na rynku oraz odpowiednia dywersyfikacja. Oznacza to, że w portfelu tym NIE znajdziesz złotych strzałów, które zarobią po 300% w chwilę, bo zwyczajnie takie instrumenty mają zbyt dużą zmienność, na którą przy zmianach raz na kwartał NIE można sobie pozwolić. Czy więc w ciągu ostatnich 21 miesięcy można było zarobić na rynku więcej niż te 61%, jakie osiągnął ten portfel? Oczywiście, że tak, ale ochrona kapitału w przypadku, gdyby sytuacja na rynku rozwinęła się niekorzystnie, nie byłaby tak dobra.

Zachęcamy Cię również do dołączenia do prawie 300 inwestorów, którzy codziennie korzystają z naszych szerszych analiz dzięki Strefie Premium DNA. Znajdziesz w niej podgląd do czterech dedykowanych strategii inwestycyjnych, które prowadzimy na własnych oszczędnościach, sporo zamkniętych analiz poszczególnych spółek, regularne spotkania na żywo, gdzie omawiamy sytuację na rynkach oraz zamkniętą grupę komunikacyjną.

I pamiętaj po raz kolejny – każdą większą inwestycję ZAWSZE rozkładaj na transze zakupowe, stosując zasadę – łyżeczką, a nie chochlą!

Jak zatem wyglądać mógłby modelowy portfel na pierwszy kwartał 2022?

Modelowy portfel inwestycyjny na pierwszy kwartał 2022 roku.

Pamiętaj, że jedyną informacją w 100% dobrze identyfikującą fundusz ETF jest kod ISIN!

Obligacje korporacyjne (15,0%)

Ekspozycję na zdywersyfikowany globalny rynek obligacji korporacyjnych można osiągnąć np. za pomocą funduszu ETF:

- iShares $ High Yield Corp Bond UCITS ETF iShares $ High Yield Corp Bond UCITS ETF, ISIN: IE00BYXYYL56 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Surowce (10%) – Metale Przemysłowe

Ekspozycję na cały zdywersyfikowany rynek metali przemysłowych można osiągnąć np. za pomocą funduszu ETF:

- WisdomTree Industrial Metals, ISIN: GB00B15KYG56 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Surowce (10%) – Energia

Ekspozycję na cały zdywersyfikowany rynek spółek energetycznych można osiągnąć np. za pomocą funduszu ETF:

- MSCI World Energy UCITS ETF, ISIN: IE00BM67HM91 (o ten) – znajdziesz go w polskich domach maklerskich.

Rynek akcji – sektor turystyczny (8%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- ISHARES STOXX EUROPE 600 TRAVEL & LEISURE UCITS, ISIN: DE000A0H08S0 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – sektor gamingowy (8%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- VANECK VECTORS VIDEO GAMING AND ESPORTS UCITS, ISIN: IE00BYWQWR46 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – Polska, mWIG40TR (8%)

Ekspozycję na indeks mWIG40 Total Return daje dziś tylko jeden fundusz ETF:

- Beta ETF mWIG40TR (o ten) – kupisz go poprzez każdy rachunek maklerski.

Rynek akcji – Polska, sWIG80TR (8%)

Ekspozycję na indeks sWIG40 Total Return daje dziś tylko jeden fundusz ETF:

- Beta ETF sWIG40TR (o ten) – kupisz go poprzez każdy rachunek maklerski.

Rynek akcji – Russell 2000 (7,5%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- SPDR RUSSELL 2000 U.S. SMALL CAP UCITS, ISIN: IE00BJ38QD84 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – sektor półprzewodników (5%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- VANECK VECTORS SEMICONDUCTOR UCITS ETF, ISIN: IE00BMC38736 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Surowce (4%) – Uran

Ekspozycję na rynek uranu można osiągnąć np. za pomocą spółki:

- Energy Fuels (o ten), lub innych wypisany w tej szerokiej analizie „Uran przed szansą na wielką hossę. Jak możesz na tym zarobić?”

Etherum (3%), Bitcoin (2,5%), Polygon Matic (1%)

Zwiększamy alokację na rynek kryptowalut do poziomu 6,5% z równym rozdziałem pomiędzy dwa wiodące projekty – Etherum oraz Bitcoin. Dokładamy też niewielką ekspozycję na pierwszego Altcoina w portfelu – Matic. Ekspozycję na rynek kryptowalut można również uzyskać pośrednio na bazie spółek działających na tym rynku, np. Coinbase Global.

„Parking” dla gotówki (10%)

Zachowujemy 10% gotówki w bezpiecznym funduszu „na przechowanie” kapitału, który będzimy dodatkowo uaktywniać pod ewentualne giełdowe debiuty. Gotówkę zaparkujemy np. w funduszu

- NN Perspektywa 2035 (o tym).

Na koniec przypomnę, że żadna z firm nie jest powiązana z nami linkami afiliacyjnymi ani umowami. Na rynku funkcjonuje wiele rozwiązań funduszy i ETF które również spełnią powyższe założenia.

Pamiętaj też, że powyższe nie jest żadną poradą inwestycyjną. Nie znam Twojej sytuacji finansowej i nie wiem, jakie masz fundusze czy skłonność do ryzyka. Nie znam Twojego doświadczenia inwestycyjnego, a tym bardziej nie wiem jakie instrumenty finansowe mogą być dla Ciebie właściwe. Publikuję ten wpis, aby podzielić się swoją wiedzą i doświadczeniem.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.