Czym jest REIT? Wszystko co powinieneś wiedzieć o tych funduszach.

Zapewne kojarzysz fundusze inwestycyjne, które gromadzą środki od klientów oraz inwestują je w różne instrumenty finansowe. W przypadku funduszy REIT (Real Estate Investment Trust) zgromadzony kapitał inwestowany jest w nieruchomości pod wynajem. Jest to więc swojego rodzaju fundusz inwestujący w nieruchomości. REIT nie należy u nas do grona najpopularniejszych instrumentów. W zasadzie ciężko mówić, żeby w Polsce były prawdziwe w pełnym tego słowa rozumieniu fundusze typu REIT. Takich brak. Niemniej jednak za granicą jest ich całkiem sporo i nie ma żadnych przeszkód w tym, aby nawet polski inwestor taki REIT do własnego portfela dołożył. Czym zatem są te REIT-y i czy jest to sensowna alternatywa dla inwestowania w nieruchomości?

Zgromadzony kapitał REIT inwestuje w nieruchomości, otrzymuje dochody z czynszu oraz wypłaca akcjonariuszom dywidendę. Oczywiście podmioty, jakim są REIT-y, podlegają wielu regulacjom zależnym od jurysdykcji, w której operują. Do najważniejszych cech ogólnych tego typu instrumentów należy jednak fakt, że podmioty te muszą wypłacać od 75% do 100% zysku netto w formie dywidend. Ponadto 75% aktywów oraz zysków brutto spółki musi stanowić działalność związana z wynajmem nieruchomości. W zamian za to, że REIT zobowiązany jest do wypłaty większości zysku w formie dywidendy, to zwolniony jest on z podatku CIT. W normalnych warunkach spółka płaci od zysku netto podatek korporacyjny, a od wypłaty dywidendy akcjonariusz płaci podatek kolejny raz. W przypadku funduszy REIT to tylko inwestor płaci podatek.

Możesz zastanawiać się, w co konkretnie inwestują te fundusze. Zwykłe lokale mieszkalne, czy może jakieś biurowce albo fabryki? Podział jest szeroki. Pierwsza grupa to fundusze typu „mortgage”, które zajmują się udzielaniem kredytów hipotecznych oraz zarabianiu na odsetkach. „Mortgage REITs” stanowią zaledwie 5% amerykańskiego rynku i są inwestycją, którą każdemu odradzam. Nie mam pojęcia, czemu taki format inwestowania otrzymał w ogóle nazwę REIT. To biznes quasi bankowy, a nie stricte nieruchomościowy. Druga grupa to REIT-y typu „equity”, które inwestują w fizyczne nieruchomości oraz czerpią dochód z czynszu. To one stanowią zdecydowaną większość rynku i właśnie nimi się zajmiemy. Jednak w tej grupie można już wydzielić sporo podgrup, w zależności od rodzajów posiadanych nieruchomości. Najpopularniejsze sektory, w które inwestują takie fundusze to:

- infrastruktura (np. maszty telekomunikacyjne, rurociągi, wieże przesyłowe, słupy rozdzielcze, czy nawet aktywa związane z energią odnawialną)

- osiedla mieszkaniowe

- centra handlowe, sklepy, galerie

- fabryki, magazyny

- centra danych (serwerownie)

- opieka zdrowotna (szpitale, domy starców)

- biurowce

- hotele, apartamenty, kasyna, restauracje

Poza REIT-ami specjalizującymi się stricte w danym sektorze, mamy do czynienia również z REIT-ami, które swoją działalność dywersyfikują na kilka sektorów (diversified REITs). W ten sposób przeciętny obywatel bez większego kapitału może inwestować w nieruchomości. Wcale nie potrzeba sporej ilości gotówki lub kredytu na kilkaset tysięcy, aby posiadać w swoim portfelu aktywa związane z tym sektorem. Wystarczy zakupić akcję notowanego na giełdzie podmiotu i co roku otrzymywać dywidendę jako dochód z najmu.

W porównaniu ze znaną większości inwestycją w nieruchomość, w przypadku REIT nie występują bariery wejścia, ani bariery geograficzne. Posiadając konto brokerskie oraz kilkadziesiąt dolarów możesz pośrednio „kupić” nieruchomości z wybranego sektora oraz preferowanego przez Ciebie kraju. W przypadku większości REIT-ów możesz nabywać i sprzedawać udziały zawsze, kiedy giełda jest otwarta. Taka płynność nie występuje na rynku nieruchomości fizycznych. Ponadto REIT-y to dużo wygodniejsza opcja inwestowania. Nie musisz przejmować się biurokracją, podatkami, znalezieniem najemcy oraz problemami, jakie jegomość sprawia, jak również naprawą usterek, remontami itd. Kupujesz udział w funduszu i żadna z tych rzeczy Cię nie interesuje.

Kolejna ważna kwestia to dywersyfikacja. Dany REIT posiada w swoich aktywach często kilkaset różnych nieruchomości, które wynajmuje tysiącom najemców. Jedna nietrafiona inwestycja, czy problem znalezienia najemcy nie wpływa w większy sposób na sytuację finansową funduszu. Jeśli Ty zakupisz mieszkanie w słabej lokalizacji, z usterkami, na które nie ma chętnych, to Twoja stopa zwrotu drastycznie spadnie. Nic dziwnego, że fundusze te zyskują coraz większą popularność.

Początki REIT

Cofnijmy się lekko w czasie. Mianowicie do początków historii tej formy inwestowania. W 1960 roku prezydent Stanów Zjednoczonych Dwight Eisenhower podpisał ustawę, która dała im życie. Celem było pobudzenie rynku oraz umożliwienie inwestowania w nieruchomości dla przeciętnego Amerykanina. Początki rozwoju rynku w USA były dosyć ślamazarne. Na początku lat 70’ istniało około 40 takich funduszy, a ich kapitalizacja wynosiła 2 miliardy dolarów. Dziś mamy do czynienia z ponad 200 funduszami o kapitalizacji 1,38 biliona dolarów.

Liczba REIT-ów notowanych na amerykańskiej giełdzie

To w latach 90’ REIT-y na amerykańskim rynku pojawiały się jak grzyby po deszczu. Kryzys finansowy oraz pęknięcie bańki na rynku nieruchomości doprowadził do bankructw, oraz konsolidacji na rynku. W ostatnich latach ich liczba jest w miarę stabilna.

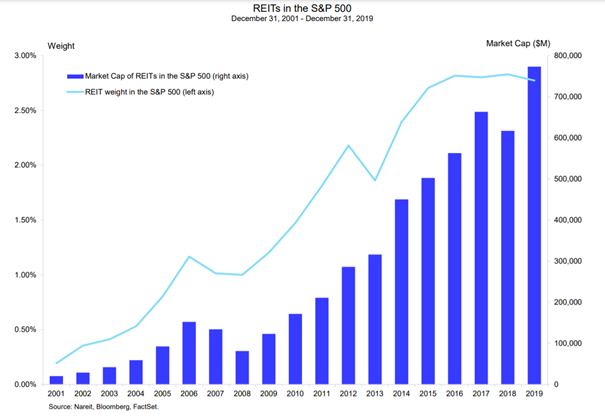

Udział funduszy REIT w indeksie S&P500 (linia) oraz kapitalizacja rynkowa funduszy REIT (kolumna) od 2001 do 2019 roku

Podobna forma inwestowania dostępna jest nie tylko w USA. Coraz więcej krajów wprowadza takie instrumenty na rynek. Polska należy jak na razie do grona „rozważających” zaadaptowania podejścia REIT.

Kraje i regiony, które wprowadziły REIT lub to rozważają

Domyślnie REIT inwestuje na rynku lokalnym, ale nic nie stoi na przeszkodzie, żebyś jako inwestor od razu zdywersyfikował swoją inwestycję globalnie. Do tego możesz wykorzystać już fundusz ETF na REIT. Tak, dobrze rozumiesz. Poza możliwością inwestycji w pojedyncze REIT, możesz również swoją inwestycję zdywersyfikować, inwestując w ETF, który inwestuje w REIT. Jednym z kilkudziesięciu takich jest np. iShares Global REIT ETF (REET), który inwestuje w największe światowe podmioty, dobierając wagi geograficzne według wielkości danego rynku. Wówczas Twoja ekspozycja na globalny rynek nieruchomości wyglądałaby tak:

Globalna dywersyfikacja iShares Global REIT ETF (REET)

Jak widzisz Stany Zjednoczone dominują światowy rynek tak, czy inaczej. Jednak w gronie kilkudziesięciu ETF na REIT (ich dostępność zależy od Twojego brokera) możesz znaleźć również fundusze stricte inwestujące w europejskie REIT-y (np. ISHARES EUROPEAN PROPERTY YIELD UCITS), azjatyckie (np. ISHARES ASIA PROPERTY YIELD UCITS), globalne bez USA (np. WisdomTree Global ex-U.S. Real Estate Fund), czy nawet tylko poszczególnych krajów np. ETF na REIT-y singapurskie (LION-PHILLIP S-REIT ETF). Do tematu ETF na REIT jeszcze zresztą wrócę.

Stopy zwrotu z REIT

Przejdźmy do tego, co najbardziej interesuje inwestora, czyli stóp zwrotu. Możemy zyskać po pierwsze na dywidendzie, którą obowiązkowo muszą te podmioty wypłacać (oczywiście, gdy zysk odniosą) oraz na wzroście wartości akcji. Druga zmienna zależna jest od wielu elementów. Po pierwsze udział w REIT podlega ciągłemu obrotowi, gdzie sentyment oraz popyt ze strony inwestorów decyduje o giełdowej wartości funduszu. Oczywiście, jeżeli fundusz będzie dobrze zarządzany, wolne środki będą inwestowane w nieruchomości cieszące się popytem, to wartość posiadanych nieruchomości, dochód z najmu, a w konsekwencji dywidenda i wycena REIT, będą rosnąć. Inaczej sytuacja wygląda, gdy zarządzający REIT-em dokonują słabych inwestycji, wskaźnik zadłużenia rośnie, a na nieruchomości funduszu nie ma popytu. Średnioroczne stopy zwrotu w REIT na przestrzeni ostatnich dwóch dekad budzi jednak pozytywne skojarzenia.

Średnioroczne stopy zwrotu dla różnych aktywów od 2001 do 2020 roku

Możesz dostrzec, że to właśnie REIT-y dały najlepiej zarobić ze wszystkich klas aktywów w latach 2001-2020. Średnioroczna stopa zwrotu na poziomie 10% w okresie, w którym doświadczyliśmy krachu na rynku nieruchomości, robi wrażenie. Oczywiście fakt, że przez ostatnie dwie dekady takie fundusze radziły sobie świetnie, a surowce najgorzej, nie świadczy to, o tym, że w następnych latach ten trend się utrzyma. Warto mieć też na uwadze, że jest to średnia stopa zwrotu dla całego sektora. Różnie potrafią sobie radzić REIT-y w zależności w jaki typ nieruchomości inwestują.

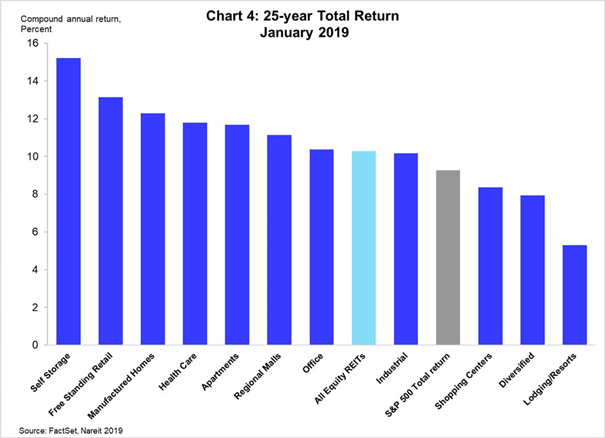

Średnioroczna stopa zwrotu za ostatnie 25 lat dla różnych typów REIT

Przez ostatnie lata ponad średnią dawały sobie radę REIT-y skupiające się na inwestycjach w magazyny, fabryki, opiekę zdrowotną, czy apartamenty. Gorzej radziły sobie REIT-y w branży centrów handlowych, kwater, kurortów, czy ośrodków wypoczynkowych. Również ogromne zmiany na rynku nieruchomości zostały wywołane wskutek odpowiedzi rządzących na wirusa. Straciły najbardziej REIT-y skupiające się na wynajmie biur, hoteli, apartamentów, kasyn. Jednak w większy sposób ta sytuacja nie wpłynęła na przychody REIT-ów z sektora opieki zdrowotnej, fabryk, magazynów, czy centr danych. Na ogólną stopę zwrotu w dużej mierze w przypadku REIT składa się dywidenda.

Dividend Payout Ratio dla REIT FTSE

Jak już wspomniałem, w zależności od jurysdykcji REIT jest zobowiązany do wypłaty od 75% do 100% zysku netto w formie dywidendy. Właśnie wokół tych wartości waha się współczynnik wypłaty dywidendy dla światowego rynku REIT-ów. Nie zwracaj uwagi na zaburzoną wartość 192% ze środka kryzysu finansowego.

Wartość nominalna dywidend wypłacana przez wszystkie notowane REIT w USA od 2003 do 2021 roku

Powyżej możesz prześledzić rosnąca od 2009 roku kwartalną dywidendę wypłacaną przez amerykańskie REIT-y. Ostatnia dekada po kryzysie finansowym była znakomitą dla rynku nieruchomości. Polityka łatwego pieniądza pchała ceny do góry, a koszt długu dla funduszy był niski jak nigdy wcześniej. Jak widzisz po kryzysie wywołanym zamknięciem gospodarki, który przyczynił się do drastycznego spadku przychodów niektórych REIT-ów, dywidenda wypłacana przez fundusze powoli wraca do pułapu z 2019 roku. Obecnie możemy zauważyć, że łączna dywidenda wypłacana przez sektor wynosi kwartalnie 14 miliardów dolarów (56 miliardów dolarów rocznie), co po podzieleniu przez rynkową kapitalizację wynoszącą 1,38 biliona dolarów, daje nam stopę dywidendy w wysokości około 4%. Nawet w czasach obecnych, już trochę wyższych, stóp procentowych, to atrakcyjne oprocentowanie.

Wszystko ma swoje minusy

Jak każda inwestycja, REIT również nie jest wolny od ryzyka. Inwestując we własną nieruchomość mamy wszystko pod kontrolą i na miejscu. Posiadamy ogromny wpływ na to, jaki uzyskamy z niej zwrot. Tego samego nie możemy powiedzieć o REIT. Kilka godzin analiz, czytania raportów, czy słuchania podcastów zarządzających nie zmieni faktu, że nie mamy żadnego wpływu na to, jak dany fundusz da sobie radę, w co inwestuje oraz w jakim stopniu się zadłuża.

Kolejna kwestia to brak możliwości użycia dźwigni finansowej. W Polsce możemy zakupić nieruchomość z wkładem własnym w wysokości 20%. W takim sam sposób nie możemy nabyć akcji. Oczywiście można skorzystać z kredytu brokerskiego. Jednak po pierwsze jest on najczęściej ograniczony do wysokości naszego depozytu. Po drugie nie polecam nadużywać tego dobrodziejstwa, gdyż REIT-y potrafią być bardzo zmienne i możesz nie wytrzymać straty kapitału, korzystając przy okazji z dźwigni.

Na zmienność również warto zwrócić uwagę. Nikt nie przyjdzie do twojej własnej nieruchomości, co 10 sekund krzycząc nową cenę, po której jest gotowy ją odkupić. Akcje są jednak instrumentem niezwykle płynnym, którego inwestor cały czas może się pozbyć. To również ma swoje wady. Słysząc, jak co 10 sekund ktoś krzyczy coraz to niższą cenę, w końcu zaczniemy się stresować. To ryzyko w normalnej nieruchomości nie występuje. Tymczasem w okresie rynkowych zawirowań, wartość akcji REIT-ów potrafi potężnie zanurkować. Gdy inwestorzy w wyniku rynkowych osunięć otrzymują tzw. margin call od brokera, to pozbywają się tego, czego tylko się da. Rzućmy okiem na historyczną zmienność notowań REIT-ów.

Jak widzisz ETF, czyli zdywersyfikowana możliwość nabycia ekspozycji, w tym przypadku na amerykańskim rynku stracił 75% swojej wartości w wyniku kryzysu z 2008 roku oraz 40% na początku 2020 roku. Takich rynkowych wahań wartości w przypadku inwestycji w fizyczną nieruchomość raczej nie doświadczymy.

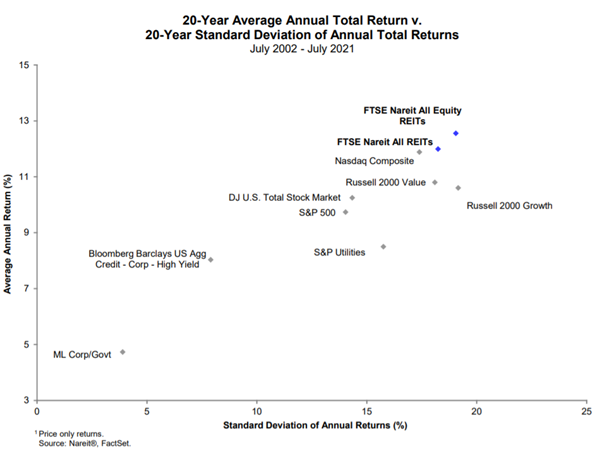

Co ciekawe REIT-y, które w okresie ostatnich dwóch dekad odnotowały najwyższą, roczną stopę zwrotu, osiągnęły to kosztem największego ryzyka, mierzonego za pomocą miary zmienności, czyli odchylenia standardowego. Indeks światowych REIT-ów cechował się większą zmiennością niż amerykańskie, mniejsze spółki wzrostowe. Wyższa stopa zwrotu ZAWSZE będzie szła w parze z większym ryzykiem. Nawet REIT-y nie są wolne od tej zasady.

Średnioroczna stopa zwrotu oraz odchylenie standardowe dla różnych aktywów.

W dzisiejszym świecie pojawia się kolejne zagrożenie, czyli potencjalny spadek cen nieruchomości. Istotne podniesienie stóp procentowych zwiększyłoby koszt obsługi długu i mogło przyczynić do pęknięcia bańki nieruchomościowej. Innym zagrożeniem dla cen nieruchomości w długim okresie jest demografia. Dla wzrostu cen nieruchomości najbardziej korzystnym scenariuszem, jest szybki rozwój gospodarczy oraz zdrowa piramida wieku. Takich okazów w przypadku REIT powinniśmy szukać raczej w Azji Południowo-Wschodniej.

Oczywiście każdy fundusz może zachować się inaczej. Obecnie dostrzegamy trend pracy zdalnej oraz zakupów online, co przekuwa się negatywnie na popyt związany z nieruchomościami biurowymi lub centrami handlowymi. Inaczej sytuacja wygląda w przypadku opieki zdrowotnej. Wraz ze starzeniem się społeczeństwa, REIT-y, które inwestują właśnie w ten typ nieruchomości, mogą okazać się świetną inwestycją. Taka inwestycja również powinna wiązać się z pewną selektywnością, a nie kupowaniem byle jakiego funduszu, tylko dlatego, że to REIT. Dlatego też spójrzmy, jak można analizować fundusze REIT konkretnym przykładzie.

Jak analizować fundusz REIT?

Analiza REIT-a nieco różni się od analizy akcji. Te różnice zaprezentuję Ci na przykładzie jednego z lepszych w mojej opinii amerykańskich REIT-ów pod względem inwestycyjnym, czyli WP CAREY. Analizę warto zacząć od stanu posiadania funduszu. Z bilansu możemy wyczytać, że wartość inwestycji netto w nieruchomości wynosi 13 miliardów dolarów, co mniej więcej pokrywa się z kapitalizacją giełdową wynoszącą 14,5 miliarda dolarów. Oczywiście warto zwrócić uwagę, że naliczona została amortyzacja w wysokości 2,7 miliardów dolarów. O ile nieruchomość sobie amortyzujemy, aby obniżyć bazę podatkową, to śmiem twierdzić, że wartość posiadanych aktywów przez spółkę wzrosła wraz z rosnącymi cenami nieruchomości. Takie księgowanie sprawia, że wartość kapitału własnych jest niższa, niż powinna, ale do tego tematu jeszcze powrócimy.

WP CAREY posiada 1266 nieruchomości w 25 krajach oraz wynajmuje je 356 najemcom. 62% przychodów spółki pochodzi ze Stanów Zjednoczonych, a 36% z Europy. Co ciekawe 4% przychodów to sprawka Polski, gdzie analizowany przez nas REIT posiada kilka nieruchomości, które wynajmuje np. biurowiec Pekao w Warszawie. Niestety w Polsce REIT powstać nie może, ale zagraniczne REIT-y oczywiście mogą u nas inwestować. Dywersyfikacja geograficzna jest na niespotykanym poziomie. To samo można powiedzieć o dywersyfikacji pod względem rodzaju posiadanej nieruchomości oraz branży najemcy.

Wśród posiadanych aktywów przeważają magazyny, biura, nieruchomości przemysłowe, czy sklepy. Na drugim wykresie kołowym możesz zobaczyć branżę najemcy. Tutaj główny udział stanowią zdecydowanie sklepy detaliczne.

Dywersyfikacja sektorowa WP Carey

Ważną kwestią jest sprawdzenie wskaźnika obłożenia. Czy w wyniku „lockdownów” spółka straciła najemców, a zarazem przychody?

Wskaźnik obłożenia WP Carey

Nie bardzo. Zamknięcie gospodarki nie miało żadnego wpływu na obłożenie, które przez lata oscyluje wokół 98%. Dla potencjalnych inwestorów to świetna informacja. Spółka utrzymała wskaźnik na takim samym poziomie, pomimo utrudnień. Jeśli jesteśmy przy wskaźniku obłożenia, to zwróćmy uwagę również na zapadalność umów o wynajem.

Zapadalnośc umów o wynajem dla WP Carey

Wygaśnięcie dużej ilości umów w jednym roku mogłoby się wiązać z trudnościami, jeśli chodzi o utrzymanie wskaźnika obłożenia. Negocjowanie nowych umów, czy szukanie nowych najemców, zwłaszcza w erze spowolnienia gospodarczego, to nie jest łatwa sprawa. Widzimy, że spora część umów wygasa w 2024 roku. Warto tę kwestię mieć na oku i obserwować, czy ten procent będzie ulegał redukcji.

Wszystkie umowy najmu mają również zapis o możliwości podwyższenia czynszu, a 60% tych zapisów jest powiązanych z inflacją CPI, co pozwala spółce na uniknięcie realnych strat w wyniku rosnącej inflacji. Warto zwrócić uwagę również na ostatnie inwestycje spółki. W tym roku zakupiła 6 nieruchomości. Są to głównie centra logistyczne i magazyny o wartości łącznej 350 milionów dolarów.

Możemy teraz przejść do analizy finansowej. Jeśli w przypadku akcji najpopularniejszym wskaźnikiem jest cena/zysk (P/E), to w przypadku REIT-ów jest to cena/fundusze z operacji (Price/Funds From Operations; P/FFO). Jak wyliczyć FFO? Zysk netto + amortyzacja/deprecjacja – zysk ze sprzedaży nieruchomości = FFO. Jak to wygląda w naszym przykładzie?

Za pierwsze 6 miesięcy zysk netto wyniósł 171,879 miliona dolarów. Do tego dodajemy spory odpis amortyzacyjny. Następnie odejmujemy zysk ze sprzedaży naszych aktywów. W niektórych przypadkach dochodzą jeszcze inne, mniejsze dostosowania, zanim otrzymamy nasze FFO. W tym przypadku jest to zysk z udziału w innych jednostkach (+) oraz udział innych jednostek w naszym zysku (-). Za ostatnie 6 miesięcy FFO dla WP Carey wynosi 378,6 mln dolarów. Po dodaniu FFO za drugą połowę roku 2020 otrzymamy FFO za ostatnie 12 miesięcy w wysokości 813 mln dolarów. Następnie dzielimy kapitalizację spółki przez FFO i otrzymujemy wskaźnik P/FFO, który wynosi 17,8. Rzućmy okiem na tabelkę, w której przedstawiłem najważniejsze w mojej opinii wskaźniki, jeśli chodzi o REIT-y.

O ile cena/wartość księgowa przez dużą rolę amortyzacji jest w przypadku REIT-ów zaburzona, to na pewno warto zwrócić uwagę na sposób finansowania spółki. Wskaźnik dług/aktywa pokazuje, że REIT finansuje się prawie 50:50 kapitałem własnym i obcym, co jak na ten sektor jest niezłym wynikiem. Wskaźnik dług/FFO mówi nam, o tym po ilu latach generowane obecnie FFO spłaciłoby zadłużenie. Wskaźnik FFO/odsetki pokazuje ile razy roczny koszt obsługi długu jest pokryty przez roczne generowane FFO. Rzućmy okiem przy okazji na zapadalność długu WP Carey.

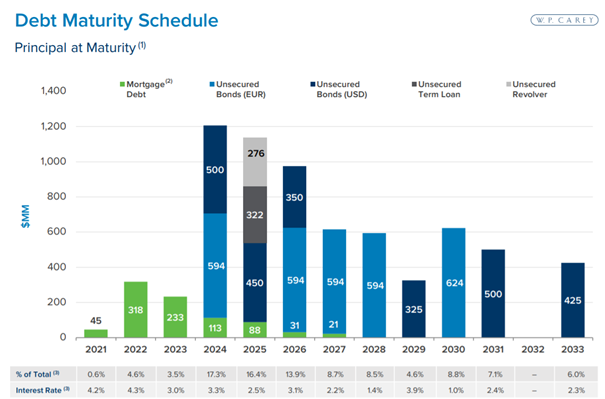

Zapadalność długu WP Carey

Sporo długu zapada w latach 2024-2026. Spółka będzie miała wtedy dużo zadłużenia do zrolowania. Jeśli rynek będzie tak wesoły, jak dzisiaj, to nie będzie z tym problemu. Jednak, co jeśli będziemy mieć wtedy do czynienia z kryzysem finansowym i ciężko będzie kapitał na rynku otrzymać? Obecnie w erze keynesowskiej polityki monetarnej średni koszt zadłużenia dla spółki, to śmieszne 2,6%, z tego wszystko na zmienną stopę. Jeśli kiedyś rynek nie będzie chciał pożyczać środków na tak niski procent, to na pewno negatywnie odbije się to na zyskowności spółki. Podsumowując, ogromna ilość długu zapadająca w latach 2024-2026 jest pierwszą, spora czerwoną lampką, jeśli chodzi o zainwestowanie w ten fundusz.

Wracając do wskaźników, to możesz zastanawiać się, czy dane wyliczone dla FFO/odsetki, czy dług/FFO dla WP Carey to dużo, czy mało. Porównajmy je z innymi REIT-ami. Do tego wybrałem dwa inne amerykańskie fundusze, które po dogłębnej analizie rynku również mam na oku oraz dwa największe REIT-y, które stanowią sporą część głównego ETF-u na amerykański rynek (Vanguard Real Estate Index).

Badane REIT-y to oprócz WP Carey: Store Capital Corp (STOR), Healthcare Trust Of America (HTA), Prologis (PLD), Crown Castle (CCI). Jak widzisz dwa z największych amerykańskich REIT-ów cechują się szalenie wysoką wartością wskaźnika cena/FFO, co przekłada się oczywiście na dużo niższą stopę dywidendy. Na dłuższą metę nie da się przecież wypłacać więcej dywidendy niż otrzymuje się z najmu. Ponadto Crown Castle korzysta w bardzo dużym stopniu z dźwigni, co może w krótkim okresie prowadzić do fajnych rezultatów oraz szybkiego wzrostu. Jednak na przykładzie chińskiego giganta deweloperki – Evergrande wiemy, jak to się może skończyć. W przypadku REIT-ów struktura finansowania 50/50, to przyzwoita opcja. Oczywiście w okresie rynkowego zamieszania najlepiej będą sobie radzić te spółki, które nie muszą błagać o kapitał na rynku.

Warto spojrzeć również na wypłacaną przez fundusz dywidendę. Spółka przez lata stale podnosi dywidendę i trend według prognoz ma być utrzymany w przyszłości. Obecnie stopa dywidenda wynosi bardzo przyzwoite, jak na rynek amerykański 5,5%. Wskaźnik wypłaty dywidendy jako % FFO przekracza lekko 90%. Jednak taka już działalność i zobowiązanie prawne REIT-ów.

Dywidenda na akcje dla WP Carey

W przypadku tego REIT wszystko wydaje mi się zgadzać, ale jeśli planujesz analizę innego na własną rękę, to na wszystkie powyższe dane powinieneś zwrócić według mnie uwagę w pierwszej kolejności.

Jeśli jednak zdecydowałbyś się na ETF pokrywający fundusze REIT, to koniecznie zwróć uwagę na jego skład. Z ETF-ami często jest taki problem, że jeśli przeanalizowalibyśmy jego składniki, to okazałoby się, że z wieloma z nich nie chcemy mieć nic wspólnego. Oczywiście oszczędzają one nasz czas i dywersyfikują inwestycję, ale złudność tych produktów najlepiej ukazują właśnie dywidendowe ETF na REIT-y. Ktoś mógłby pomyśleć, że w sumie najlepsza opcja, to wybrać taki ETF, gdyż będzie on inwestował w REIT-y wypłacające najwyższe dywidendy. Niestety w tym przypadku napotkamy sporą pułapkę. Dwa przykładowe stricte dywidendowe ETF-y na REIT-y, to SRET (Super Dividend Reit) oraz KBWY (Invesco Premium Yield Equity REIT). Można sprawdzić, że średnio wypłacają po 6% rocznie dywidendy. Zatem jaki jest problem z nimi?

ETF SRET wg sektorów

Jak widzisz 32% posiadanych REIT-ów przez ETF SRET stanowią „mortagage REITs” , czyli REIT-y, które inwestują w kredyty hipoteczne, a nie w fizyczne nieruchomości. Ja uważam, że lepiej trzymać się od nich z daleka, gdyż te podmioty nie mają z REIT-ami wiele wspólnego. Zobacz tylko, jak ten dywidendowy twór zareagował na marcowy kryzys płynności. Podczas, gdy ETF VNQ stracił ponad 30%, to ETF oparty na „mortgage REITs” zanurkował około 70%.

Podsumowując zarówno przy zakupie pojedynczych REIT-ów, jak i ETF-ów na REIT-y należy być bardzo selektywnym oraz uważnym, mając na uwadze masę pułapek, które na nas czekają, ale mam nadzieje, że teraz jesteś już na to przygotowany o wiele lepiej.

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.