Popyt na lit ciągle rośnie. Jak możesz na tym zarobić?

Lit nie jest jakoś wybitnie znanym szerokiej publice pierwiastkiem. To najlżejszy ze znanych metali stanowiący w postaci minerałów zaledwie ok. 0,0007% skorupy ziemskiej. Po odkryciu w 1817 roku początkowo był stosowany już około 1950 głównie jako stabilizator nastroju dla chorób dwubiegunowych. Podobno pomagał w ok. 50% przypadków. Hipoteza inwestycyjna, którą mamy pod inwestycje w lit nie dotyczy jednak znaczącej poprawy tego odsetka i liczenia na masową adopcję pierwiastka przez koncerny farmaceutyczne.

Lit jest dziś bowiem kluczowym metalem do produkcji akumulatorów litowo-jonowych, których charakterystyką jest długa żywotność i krótki czas ładowania. To baterie z tego metalu dają życie twojej komórce, laptopowi, tabletowi, a przede wszystkim pojazdom z napędem elektrycznym (EV). Sukces inwestowania w tego typu długoterminowe trendy zależy w 99% od struktury popytu i podaży. Jeśli popyt na X będzie przekraczał podaż X, to ceny X wzrosną. Wycena całego sektora dostarczającego X pójdzie wówczas w górę pod warunkiem, że koszty zaspokajania popytu będą rosły wolniej niż rosnące ceny dobra. Tylko tyle. Każda branża, sektor, surowiec, dla której te dwa warunki będą prawdziwe, przyniesie inwestorowi dodatnią stopę zwrotu. Oczywiście odpowiednie jej zidentyfikowanie i regularne monitorowanie sytuacji, to zupełnie inny temat.

Popyt na lit rośnie! Jak można na tym zarobić?

Patrząc po wykresie notowań Global X Lithium & Battery Tech ETF, ostatni rok sektor może zdecydowanie zaliczyć do udanych. Czerwoną kreską oznaczyłem datę wpisu „Ceny litu mogą rosnąć jeszcze bardziej. Jak możesz zainwestować w ten sektor?” z 6 kwietnia 2021. Mimo tego, że od tamtego czasu wspomniany ETF zyskał na wartości prawie 50%, to długoterminowe moje przekonanie odnośnie do tego sektora nie uległo zmianie.

Notowania Global X Lithium & Battery Tech ETF za 12 miesięcy od grudnia 2020

Nierównowaga popytu i podaży

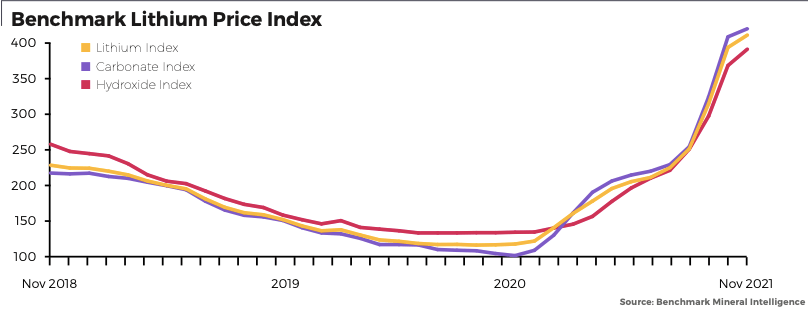

Nie jest na dziś znany lepszy pierwiastek do wykorzystania w bateriach. Lit jest metalem o najmniejszej gęstości, który pozostaje w stanie stałym w temperaturze pokojowej. Patrząc na jego ceny za ostatnie lata widać, że rok 2020 to początek gigantycznego rajdu w górę. Oczywiście było to skorelowane z ogólną hossą na surowcach. Niemniej jednak, niektóre z surowców tak szybko, jak urosły w górę, tak szybko spadły. Litu to jednak nie dotyczy.

Indeks cen litu za ostatnie trzy lata (11.2016 – 11.2021)

Powód tej dynamicznej zwyżki cen surowca jest dziś jeden – dynamiczny rozwój sektora pojazdów elektrycznych (EV). Prognozuje się, że wartość światowego rynku samochodów elektrycznych w latach 2021-2030 będzie rosła o średnio 26,8% rocznie. Paradoksalnie, to poprzedni falstart tego samego sektora EV doprowadził do silnych spadków cen litu w latach 2018 – 2020.

Prognozowany wzrost liczby sprzedanych samochodów elektrycznych w 2030 roku.

W 2019 roku górnicy litu przeholowali z całkowitą podażą surowca. Prognozowany przez nich start boomu na samochody elektryczne przesunął się w czasie. Pomiędzy 2012, a 2017 rokiem liczba sprzedanych aut elektrycznych skoczyła od zera (2012) do miliona sztuk (2017), a rynek był zalewany raportami prognozującymi ekspotencjalny wzrost tej branży. Górnicy litu zaczęli masowo zwiększać produkcję surowca, chcąc zaspokoić prognozowany przez nich gigantyczny wzrost popytu. Ten jednak nie nastąpił, a efektem był spadek cen surowca o ponad połowę pomiędzy 2018, a 2020 rokiem. Klasyczna nadpodaż wygenerowała klasyczne problemy.

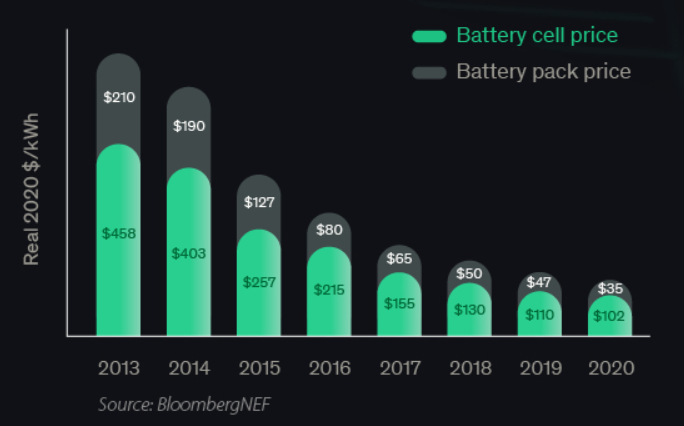

Analitycy nie wzięli wówczas pod uwagę tego, że samochody elektryczne potrzebują jeszcze kilku lat, żeby stać się bardziej przystępnymi dla klasy średniej, a nie były jedynie nowinką dla bogaczy. Obecnie ich przystępność rośnie w dynamicznym tempie głównie za sprawą modyfikacji akumulatorów. W porównaniu z pierwszymi krokami rynku EV, obecne akumulatory mają większe zasięgi, szybciej się ładują, a przede wszystkim są o wiele tańsze. Od 2013 roku ich ceny spadły o niemal 80%.

Ceny akumulatorów samochodów elektrycznych w okresie 2013 – 2020

Dziś więc spowolnienia w branży EV na horyzoncie nie widać. Nawet w samym środku pandemii COVID w 2020 roku, gdy PKB całego świata skurczyło się o ponad 4%, sprzedaż samochodów elektrycznych… wzrosła sięgając 3 mln sztuk w skali globalnej. Trzy razy tyle, co w roku 2017. Gdy są one coraz bardziej przystępne cenowo, rośnie też popyt na lit.

Szacuje się, że w latach 2020 – 2025 zwiększy się on o 130%. Tu warto zaznaczyć, że przemysł EV nie jest dziś jeszcze nawet głównym składnikiem całego popytu. W 2020 odpowiadał „jedynie” za 39% całości. US Geological Survey twierdzi jednak, że w 2025 będzie to już prawie 60%. Pozostały generowany jest głównie z branży magazynowania energii, elektronarzędzi, czy wspomnianych na początku telefonów lub laptopów. Przy takim rozkładzie oczywistym wydaje się jednak, że to branża pojazdów elektrycznych i jej rozwój będzie głównym motorem napędowym dla litu.

Wspomniana już prognoza ponad dwukrotnego wzrostu zapotrzebowania na ten pierwiastek w okresie 5 lat wydaje się obecnie wiarygodna. Zwłaszcza biorąc pod uwagę, że popyt dwukrotnie zdążył wzrosnąć również w okresie 2016 – 2020, a najbardziej dynamiczny rozwój całego sektora pojazdów elektrycznych dopiero przed nami.

Szacowany wzrost popytu na lit w tonach metrycznych do 2025 roku

Jednym z czynników tego wzrostu jest determinacja rządów do osiągnięcia celów zerowej emisji dwutlenku węgla. Redukcja emisji z branży motoryzacyjnej, może nie jest kluczowa dla redukcji emisji CO2 w skali globalnej, ale na pewno jest bardziej namacalna dla przeciętnego obywatela od redukcji emisji z branży energetycznej, czy przemysłu. Niemcy czy Wielka Brytania, zapisały to nawet w wiążących przepisach do odpowiednio 2045 i 2050 roku. Oba kraje podjęły również radykalny krok, zakazując sprzedaży nowych samochodów benzynowych i dieslowych od 2030 roku.

Konferencja Narodów Zjednoczonych w sprawie Zmian Klimatu (COP26) zorganizowana przez Wielką Brytanię w Glasgow w dniach 1-12 listopada i porozumienie, które było jej efektem, nie przyniosła co prawda rewolucyjnych zmian w polityce klimatycznej, ale jednak pozostaje kolejnym po Europejskim Zielonym Ładzie UE i Nowym Zielonym Ładzie USA elementem mozaiki składającej się na cel: globalna redukcja obciążenia klimatycznego. Można więc oczekiwać, że sektor EV będzie przez rządowe administracje wspierany, a nie obijany.

Co ciekawe, fundamentalnie technologia będąca podstawą akumulatorów litowo-jonowych pozostała niewiele zmieniona od lat 70 ubiegłego wieku. Producenci samochodów elektrycznych wciąż pracują nad nowymi rozwiązaniami, ale w nich dalej lit odgrywa kluczową rolę. Baterie „Solid State” mają wykorzystywać lit w formie stałej, a nie żelowej. Dzięki większej gęstości zwiększyłby się zasięg samochodów elektrycznych o ponad 1/3 przy tej samej wadze akumulatora. Efekt? Dalszy wzrost sensowności posiadania aut elektrycznych. Toyota już ma prototyp takiego samochodu.

Lit może również odegrać rolę w technologii energetyce jądrowej w przypadku rozwoju tzw. tokamaków. To magnetyczne urządzenia mające służyć do wytwarzania kontrolowanej syntezy jądrowej, a w konsekwencji do wytwarzania energii elektrycznej. Oczywiście na dziś, nie jest to w żadnym stopniu rozważany zamiennik do znanych nam powszechnie źródeł wytwarzania energii, ale na pewno otwiera kolejną furtkę ewentualnego wzrostu popytu na lit.

Również nowatorskie do niedawna słowo „gigafabryki”, używane przez Elona Muska na określenie jego pięciu fabryk akumulatorów na świecie, wkrótce zacznie być uważane za krytyczną infrastrukturą krajową. Szacunki mówię, że do 2025 roku, Europa potrzebuje 30 takich „gigafabryk”. Sama Grupa Volkswagen planuje budowę sześciu takich fabryk. Do 2030 roku na świecie zaplanowane jest powstanie 200 takich inwestycji.

Wiemy jednocześnie, że litu na świecie nie brakuje. To mocno rozpowszechniony, ale i stosunkowo rozproszony pierwiastek. Rzadkością są miejsca jego wysokiej koncentracji. W wodzie morskiej znajdują się najprawdopodobniej miliardy ton mocno rozcieńczonego litu, którego jednak na razie nie da się pozyskiwać na skalę przemysłową. Skoncentrowany lit występuje głównie w skałach w górnych warstwach Ziemi oraz w solnych jeziorach. Podaż nie napotka problemu braku dostępności samego surowca, ale raczej trudności w jego szybkim masowym pozyskaniu. Dziś produkcja i konsumpcja litu znajdują się blisko punktu równowagi. Jednak biorąc pod uwagę czas potrzebny na uruchomienie nowych projektów, oczekuje się, że od 2022 r. popyt zacznie przekraczać podaż. Jednocześnie sparzeni na ostatnich przedwczesnych inwestycjach górnicy litu nie uruchomili nowych inwestycji infrastrukturalnych tak szybko, jak wcześniej.

Długoterminowa prognoza popytu i podaży litu z uwzględnieniem obecnie planowanych inwestycji.

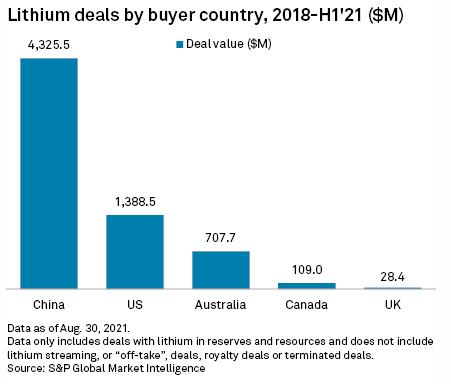

Mamy więc sytuację, w której osobiście jestem dość pewny dalszego wzrostu popytu na surowiec oraz tego, że przynajmniej w średnim terminie podaż nie nadąży z jego zaspokojeniem przez opóźnienia w inwestycjach infrastrukturalnych. Chińczycy już w 2018 roku zaczęli umacniać swoją pozycję na światowym rynku litu, przejmując blisko 25% udzialów w chilijskim Sociedad Qumica Minera de Chile – drugim największym producencie litu na świecie. Swój szał przejęć i akwizycji pielęgnują również w tym roku. W obliczu potencjalnych światowych niedoborów i rosnących cen, ten ruch odczytywać można jedynie jako chęć przynajmniej częściowego zabezpieczenia sobie dostaw surowca w przyszłości.

Wartość przejęć przez różne kraje spółek zajmujących się produkcją i wydobyciem litu (w latach 2018 – pierwsza połowa 2021)

Jak można zainwestować w lit?

Niestety polski inwestor, który chciałby uzyskać ekspozycję na lit ma mały wybór spośród spółek z tego sektora. Akcje największych producentów notowanych na rynku amerykańskim, które można kupić praktycznie z każdego rachunku maklerskiego z dostępem do giełd zagranicznych, ograniczają się do jedynie:

- Sociedad Química y Minera de Chile S.A. (SQM.US)

- Albemarle Corporation (ALB.US)

- Livent Corporation (LTHM.US)

- Lithium Americas (LAC.US)

W przypadku funduszy ETF na ten sektor, z ich dostępnością jest jeszcze gorzej i przez polskie domy maklerskie o taką ofertę trudno. Jeśli jednak, ktoś miałby szersze możliwości i rachunki zagraniczne to pozostaje mu notowany na NYSE fundusz Global X Lithium & Battery Tech ETF.

Do zarobienia

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.