Historia rynkowa USA w pięciu krachach

Stany Zjednoczone to dziś największe światowe mocarstwo. To też najbardziej dojrzały rynek kapitałowy na świecie i najsilniejsza gospodarka. Mocarstwem nie zostaje się jednak w chwilę, a największe mocarstwa kształtują katastrofy. Historię USA za ostatnie 120 lat również można skrócić do pięciu gospodarczych krachów, które kształtowały dalszą politykę i rynek w USA.

Panika roku 1907 i powstanie FED

Po tym, jak w 1836 roku prezydent Stanów Zjednoczonych Andrew Jackson pozwolił, aby wygasła koncesja Second Bank of the United States, Stany Zjednoczone nie posiadały żadnego banku centralnego, a podaż pieniądza w Nowym Jorku zmieniała się wraz z rocznym cyklem rolniczym w kraju. Każdej jesieni, gdy skupowano plony, pieniądze wypływały z miasta. W celu przyciągnięcia ich z powrotem podnoszono stopy procentowe. Powodowało to, że zagraniczni inwestorzy przenosili swoje środki do Nowego Jorku, korzystając na wyższym oprocentowaniu. Od momentu, gdy w styczniu 1906 roku indeks giełdowy Dow Jones osiągnął wartość 103 punktów, rynek rozpoczął umiarkowaną korektę, która trwała do końca roku. Trzęsienie ziemi z kwietnia 1906 roku, które zniszczyło San Francisco, przyczyniło się do zwiększenia niestabilności rynku, uruchamiając strumień pieniędzy przesyłanych z Nowego Jorku do San Francisco w celu udzielenia pomocy przy odbudowie miasta.

Trzęsienie ziemi w San Francisco w 1906 roku

Kolejne wahania podaży pieniądza nastąpiły pod koniec roku 1906, gdy bank centralny Wielkiej Brytanii – Bank of England – podniósł swoje stopy procentowe, co zatrzymało w Londynie większą, niż przewidywano, ilość pieniądza. Od stycznia, gdy ceny akcji osiągnęły swój szczyt, do lipca 1906 roku spadły o 18%. Do końca września giełda odzyskała połowę wcześniej poniesionych strat. W lipcu 1906 roku weszła w życie ustawa Hepburna, która przekazała prawo do ustalania maksymalnych taryf przewozowych w kolejnictwie w ręce Międzystanowej Komisji ds. Handlu. Pociągnęło to za sobą spadek wartości akcji spółek kolejowych.

Pomiędzy wrześniem 1906 roku a marcem 1907 roku rynek akcji stracił na wartości 7,7%. Pomiędzy 9 i 26 marca akcje spadły o kolejne 9,8%. Marcowe spadki są czasem określane mianem „paniki bogacza”. Rynek doznał kilku tąpnięć. Po pierwsze akcje firmy Union Pacific, jedne z najpopularniejszych akcji używanych jako zabezpieczenie kredytów, spadły o 50 punktów. Po drugie czerwcowa oferta obligacji miasta Nowego Jorku zakończyła się niepowodzeniem.

W sierpniu firma Standard Oil Company została ukarana grzywną w wysokości 29 milionów dolarów za naruszenie przepisów prawa dotyczących ochrony konkurencji. W ciągu pierwszych dziewięciu miesięcy 1907 roku ceny akcji spadły o 24,4%. Trzeba przyznać, że to dosyć niespotykane nagromadzenie pechowych wydarzeń.

Wykres indeksu Dow Jones Industrial Average od 1904 do 1910 roku

W 1907 roku wystąpiło też kilka panik bankowych poza USA: w kwietniu i w maju w Egipcie, w maju i w czerwcu w Japonii, na początku października w Hamburgu i Chile. Jesień zawsze była okresem, w którym system bankowy był szczególnie niestabilny. W połączeniu ze wzburzonym rynkiem akcji nawet niewielki wstrząs mógł być niebezpieczny.

Panika roku 1907 rozpoczęła się od planu manipulacji ceną akcji United Copper – przedsiębiorstwa stworzonego przez F. Augustusa Heinze’a. Brat Augustusa, Otto obmyślił plan manipulacji ceną United Copper. Duża liczba należących do Heinze’ów akcji została wypożyczona i Otto przyjął, że wiele akcji zostało pożyczonych przez inwestorów liczących na spadek cen, którzy pożyczone akcje sprzedali z nadzieją na odkupienie ich w późniejszym terminie po niższej cenie, inkasując różnicę – stosując technikę znaną jako krótka sprzedaż.

Otto zaproponował zastosowanie wyciskania shortów, co polegało na agresywnym zamawianiu jak najwyższej liczby pozostałych w obiegu akcji, a następnie zmuszaniu graczy z krótkimi pozycjami do zapłacenia za pożyczone akcje (swoją drogą nie tak dawno taka sama sytuacja miała miejsce na akcjach Gamestop). Agresywne wykupienie akcji wywindowałoby ich ceny i sprawiło, że gracze z krótkimi pozycjami, nie będąc w stanie odkupić akcji nigdzie indziej, musieliby zwrócić się do Heinze’ów, którzy mogliby zażądać wyższej ceny.

W poniedziałek 14 października rozpoczął agresywny skup akcji United Copper, których cena wzrosła w ciągu jednego dnia z 39 do 52 dolarów. We wtorek wystosował wezwanie do graczy z krótkimi pozycjami, żądając zwrotu pożyczonych akcji. Cena akcji wzrosła do niemalże 60 dolarów, jednak gracze z krótkimi pozycjami byli w stanie znaleźć mnóstwo ofert sprzedaży akcji United Copper ze źródeł innych niż rodzina Heinze’ów. Otto źle rozpoznał sytuację na giełdzie i cena akcji United Copper znacząco spadła. We wtorek kurs zamknął się na poziomie 30, a w środę spadł do 10 dolarów za akcję. Otto Heinze był bankrutem. Porażka manipulacji ceną akcji sprawiło, że Otto nie był w stanie regulować swoich zobowiązań, a należący do niego dom brokerski Gross & Kleeberg musiał ogłosić bankructwo.

W rezultacie upadku United Copper, należący do Augustusa Heinze’a State Savings Bank z Butte w stanie Montana ogłosił niewypłacalność. Po rozpowszechnieniu informacji o upadku depozytariusze masowo ruszyli do oddziałów, aby podjąć zdeponowane w Mercantile National Bank środki. Bank posiadał dość środków, aby przetrzymać kilka dni, jednak klienci zaczęli wycofywać pieniądze z banków. Po rozpowszechnieniu tej wiadomości pozostałe banki i trusty znacząco ograniczyły udzielanie nowych pożyczek. Stopy procentowe kredytów dla brokerów poszły w górę, mocno ograniczając finansowanie operacji giełdowych i powodując spadek cen akcji do poziomu nienotowanego od grudnia 1900 roku.

Tłum zgromadzony na Wall Street przed wejściem do New York Stock Exchange podczas paniki bankowej w październiku 1907 roku. Po prawej stronie widoczny budynek Federal Hall z pomnikiem George’a Waszyngtona

To właśnie ta panika z roku 1907 spowodowała recesję gospodarczą. Wedle szacunków organizacji National Bureau of Economic Research faktyczny spadek wielkości PKB nastąpił pomiędzy majem 1907 a czerwcem 1908 roku. W 1907 roku odnotowano rekordową liczbę bankructw wśród przedsiębiorstw. Produkcja przemysłowa spadła o 11%, import o 26%, a stopa bezrobocia wzrosła z 3% do 8%. W 1909 roku liczba imigrantów spadła do poziomu 750 tysięcy, podczas gdy jeszcze w 1907 roku było to ponad 1,2 mln osób.

Największą różnicą między europejskim a amerykańskim systemem bankowym był fakt, iż w Stanach Zjednoczonych nie istniała instytucja banku centralnego. Dzięki jego istnieniu kraje europejskie miały możliwość regulacji podaży pieniądza w okresach niskich rezerw. Pogląd, że amerykańska gospodarka była upośledzona bez banku centralnego, nie był niczym nowym. Aldrich zwołał w listopadzie 1910 roku poufną konferencję, zapraszając czołowych amerykańskich finansistów do Jekyll Island Club w stanie Georgia. Podczas tej konferencji mieli omawiać politykę monetarną i funkcjonowanie systemu bankowego. Po tym spotkaniu, zastępca sekretarza Departamentu Skarbu Stanów Zjednoczonych, następca prezesa National City Bank of New York, wspólnik J.P. Morgan & Company, prezes First National Bank of New York i reprezentujący J.P. Morgana, zaprezentowali projekt amerykańskiego banku centralnego, który powstał w 1913 roku.

Założyciel magazynu „Forbes” Bertie Forbes napisał kilka lat później:

„Wyobraźcie sobie grupę największych bankierów tego kraju, wykradającą się z Nowego Jorku prywatnym pociągiem w środku nocy, ukradkiem przemierzających setki mil na południe, wykradających się na opuszczoną wyspę, na której znajduje się tylko kilku ich służących, ukrywających się tam przez cały tydzień w takiej konspiracji, że nawet jedno z ich nazwisk nie zostało ujawnione. Oto największy sekret amerykańskiej finansjery. Nie fantazjuję. Zwyczajnie po raz pierwszy mówię światu, w jaki sposób napisano raport Aldricha – fundament naszego systemu monetarnego”.

Raport końcowy National Monetary Commission opublikowano 11 stycznia 1911 roku. Dyskusja nad propozycjami trwała blisko dwa lata. 22 grudnia 1913 kongres uchwalił ustawę powołującą System Rezerwy Federalnej. Prezydent Woodrow Wilson niezwłocznie podpisał ustawę, która tego samego dnia weszła w życie. Pierwszym prezesem Fed został Charles Hamlin, a podopieczny J.P. Morgana, Benjamin Strong, został prezesem Banku Rezerw Federalnych w Nowym Jorku.

Wielki kryzys z 1929 roku i zmiany na mapie świata

Wybuch kryzysu był poprzedzony okresem niezwykle intensywnego wzrostu gospodarczego w USA i wielką hossą na giełdzie. Po zakończeniu I Wojny Światowej kraje Europy były mocno zadłużone wobec USA, spłata zadłużenia generowała duże napływy kapitału do Stanów. Z drugiej strony USA inwestowały mocno w krajach europejskich, co sprawiło, że gospodarka Europy była bardzo mocno uzależniona od kondycji sektora finansowego w USA. Rozwojowi gospodarki towarzyszyła hossa na giełdzie. Akcje popularnych przedsiębiorstw np. producentów samochodów mocno zyskiwały na wartości, przykładowo akcje spółki Chrysler zyskały 1300% w ciągu kilku lat, akcje producenta odbiorników radiowych Radio Corporation wzrosły z 1.50$ w 1921 do 570$ w 1929 roku.

Pracownicy w fabryce Forda w 1927 r – przemysł motoryzacyjny napędzał hossę w Stanach

Ogromne wzrosty wartości akcji wzbudzały w inwestorach oczekiwanie, że każda spółka będzie rosła o kilkaset procent w krótkim czasie. Część inwestorów stosowała mechanizm dźwigni finansowej, czyli kupowała akcje na kredyt. Dawało to możliwość większych zysków, ale jednocześnie zwiększało ryzyko w razie spadków, zmuszało inwestorów do sprzedaży akcji w razie, gdy ich kurs spadł poniżej pewnego poziomu. W 1929 Amerykanie pożyczyli aż 9 mld dolarów na zakup akcji (czyli na dzisiejsze pieniądze to jakieś 250 mld dolarów). Pierwsze oznaki kryzysu zaczęły pojawiać się pod koniec 1928 r.

Ekonomiści wskazują, że wówczas zaczęły się już tworzyć pierwsze problemy ze zbytem produktów i spadkiem produkcji. Przez co rosły światowe zapasy różnych towarów, które magazynowano ze względu na spadek zapotrzebowania. Dodatkowo w 1928 r. w USA rozpoczął się kryzys na rynku budowlanym. W 1928 r. amerykańscy inwestorzy przestali kupować niemieckie i zagraniczne papiery dłużne, lokując wszystko na giełdzie w Nowym Jorku. Ta wówczas dawała możliwość szybkiego i dużego zarobku. Jeśliby patrzeć tylko na giełdę, to kondycja gospodarki była wspaniała. Ceny akcji na światowych giełdach były na wysokim poziomie. Nawet drobni ciułacze oszczędności, decydowali się na zakup akcji.

Czarny czwartek. Czyli krach na giełdzie.

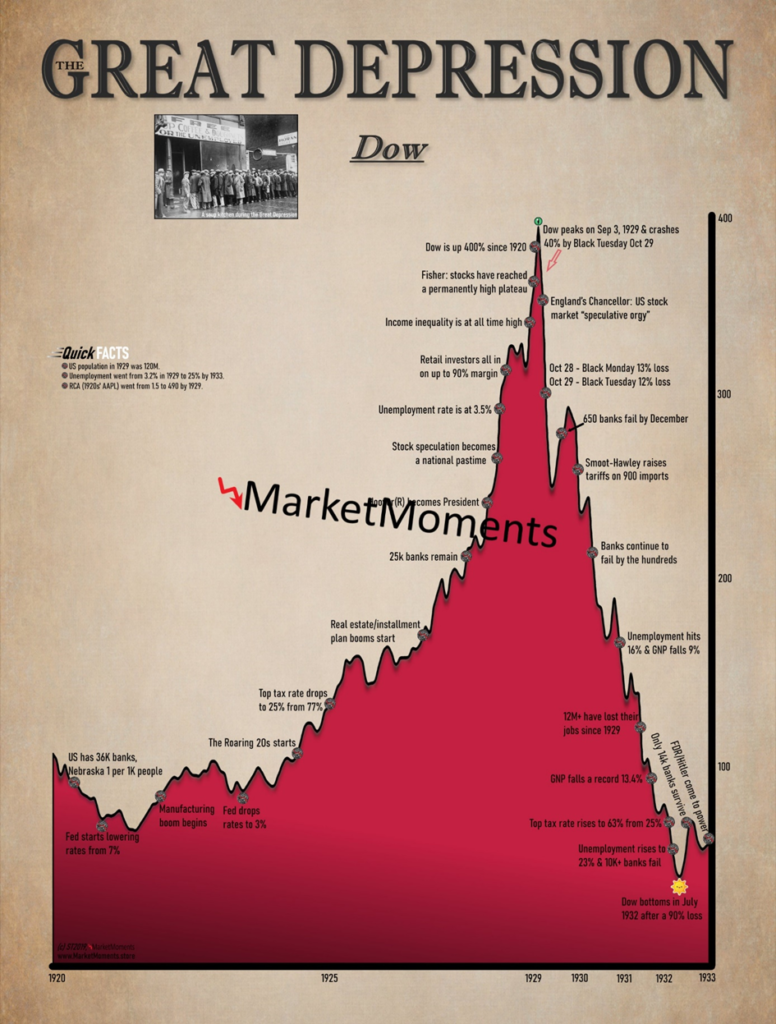

Główną przyczyną załamania się światowych rynków była sytuacja w Stanach Zjednoczonych. 24 października koniunktura nagle załamała się i akcje zaczęły spadać. Wówczas doszło do słynnego krachu na Wall Street, czyli tzw. „czarnego czwartku”. W pierwszym tygodniu kryzysu akcje na Dow Jones Industrial Average spadły o 30%. Spadki pogłębiły się i doszły do – 50% w połowie listopada. Tak wielkie straty są dla większości ludzi nie do uniesienia. Większość zaczęła zatem wyprzedawać akcje. Ci co byli zalewarowani stracili wszystkie oszczędności życia, a nawet popadli w długi. Ci co nie posiłkowali się dźwignią i długiem stracili mniej więcej połowę majątku.

Kurs indeksu Dow Jones między 1920 a 1933 rokiem

Następstwem było załamanie produkcji i szybki wzrost bezrobocia. Krach w USA od razu wpłynął na sytuację w Europie. Amerykańskie firmy przestały tam inwestować, ściągając swój kapitał do Ameryki.

Indeks Dow Jones od szczytu w 1929 do dołka w 1932 roku stracił aż 89% !

Przyczyny wielkiego kryzysu gospodarczego

Jaka była przyczyna tego największego kryzysu w dziejach? Zdaniem dużej części ekonomistów główną przyczyną krachu była bardzo szeroka akcja kredytowa, która umożliwiała łatwe nabycie kredytu. Spowodowana przez nienaturalnie niskie stopy procentowe.

Poziom stóp procentowych w USA w latach poprzedzających wielki kryzys

Dostęp do łatwego pieniądza spowodował nagromadzenie się w gospodarce bardzo dużej ilości nietrafionych inwestycji. Zbyt niskie stopy procentowe powodują bowiem ułatwione powstawanie nawet słabych firm, których pomysł na biznes w normalnym otoczeniu nie miałby szans powodzenia. Konsekwencjami krachu z 1929 roku był wzrost znaczenia ruchów lewicowych a Ameryce i na świecie. Wzrósł poziom interwencjonizmu państwowego i wielu dyktatorów korzystając z rozchwianych nastrojów społecznych doszło do władzy. Wśród nich był Adolf Hitler. W świecie na wiele lat zapanowała olbrzymia bieda.

Luksusowy samochód wystawiony na sprzedaż z podpisem „Sprzedam go tylko za 100 dolarów. Straciłem wszystkie pieniądze na giełdzie”.

Kryzys z roku 1987 i nowe regulacje

W poniedziałek 19 października 1987 r. analitycy giełdowi przecierali oczy ze zdumienia. Rynki na całym świecie traciły po 20 – 50 proc., a przez globalne rynki przetoczył się jeden z największych krachów po II wojnie światowej. 19 października 1987 indeks Dow Jones Industrial Average odnotował największą dzienną stratę w historii amerykańskiej giełdy – jego wartość spadła o 22,6 proc. Pikowały także giełdy w Hongkongu (o ok. 40 proc.), w Australii (ok. 40 proc.), Wielkiej Brytanii (ok. 25 proc.), czy Kanadzie (ok. 20 proc.).

Wykres indeksu Dow Jones 1987 – 1988

Teorii na temat krachu sprzed 30 lat jest wiele i dotąd trwają spory między ekonomistami, co tak naprawdę go wywołało. Pomimo upływu lat, nikt jeszcze nie udzielił jednoznacznej odpowiedzi. Powodów mogło być kilka.

W tamtych miesiącach odnotowano nagły i szybki wzrost krótko i długoterminowych stóp procentowych w USA. Roczna rentowność obligacji 3-miesięczne wzrosła od początku roku z 5,30 proc., do 7,19 proc., a 30-letnich z 7,29 proc., do 10,25 proc. Te dwa czynniki mogły mieć wpływ na zachowanie inwestorów. W dodatku przy tych wzrostach doszło do osłabienia dolara, który tracił względem większości głównych zagranicznych walut.

Do załamania mogły się przyczynić również informacje na temat amerykańskiego deficytu obrotów bieżących (USA zadłużyły się za granicą), rosnącego długu publicznego Stanów Zjednoczonych, a także napięta sytuacja polityczna. Wówczas niedawno Iran ostrzelał amerykańskie okręty. Do tego wszystkiego dołożył się również nadmierny inwestorów po kilku miesiącach hossy.

W części za krach odpowiedzialne były także programy komputerowe. Część funduszy inwestycyjnych swój kapitał chroniła algorytmami komputerowymi, które w 1987 r. nie były zaawansowane. Ich działania były proste. Gdy kurs spadał o określony procent program automatycznie uruchamiał zlecenie sprzedaży akcji, które miało uciąć dalsze straty. Wiele z nich zaczęło także wystawiać opcję sprzedaży po każdej cenie. Automatyzm spowodował olbrzymią ilość sprzedających i brak kupujących. Efekt domina spowodował kolejne i kolejne spadki. W efekcie giełda zamknęła się spadkiem wynoszącym 22,6%. Był to największy jednodniowy krach w historii amerykańskiej giełdy.

Konsekwencją krachu z 1987 roku było m.in. zwiększenie regulacji giełdowych. Po wprowadzeniu ograniczeń, w momencie gdy Nowojorska Giełda traci dzisiaj 7% w ciągu dnia, to notowania są wstrzymywane na 15 minut. Daje to czas władzom giełdy na ocenę sytuacji i stwierdzenie czy spadki nie są spowodowane przez jakieś zaburzenia nierynkowe.

Kryzys z 2008 roku i wywrócona ścieżka wzrostu

Ten kryzys pamięta już większość z nas. Przyczyny w zasadzie zostały dość dobrze zostały pokazane w filmie „Big Short” z 2015 roku. Bezpośrednią przyczyną załamywania się funkcjonowania światowego systemu finansowego od połowy 2007 r. była hossa na rynku kredytów hipotecznych, których udzielały banki w Stanach Zjednoczonych. Kredyty były udzielane osobom o wysokim ryzyku spłaty. Ludziom o niewystarczających możliwościach finansowych. Często takim, którzy nawet nie mieli pracy i jej nie szukali.

W tamtym czasie George Bush junior wprowadził program wyborczy polegający na realizacji przez wszystkich amerykanów swojego „amerykańskiego snu”. W założeniu dzięki taniemu kredytowi i olbrzymiej jego dostępności każdy Amerykanin powinien móc dorobić się własnego domu. Politycy partii demokratycznej także nie byli przeciw i proces luzowania obostrzeń się rozpoczął. Wszystko napędzały szybkie obniżki stóp procentowych w Stanach.

Wykres stóp procentowych w Stanach Zjednoczonych

Ludzie zachęceni coraz to większą dostępnością kredytów brali kredyty na potęgę. Część społeczeństwa kupowała domy w obawie przez inflacją. Lokaty nie przynosiły wtedy tak naprawdę zysków. Stopy procentowe były przecież w okolicy 1%. Bojąc się inwestować na giełdzie, mając w tyle głowy kryzys z 2000 roku, inwestowali w domy, wierząc, że dzięki temu zachowają majątek, a może nawet go powiększą. W efekcie ceny mieszkań w tamtym czasie nieustannie rosły.

Średnia cena mieszkań w USA w latach 2000 – 2007

Pęknięcie bańki

Po dwóch latach luzowania polityki pieniężnej, wobec symptomów przegrzania gospodarki i z obawy przed wzrostem inflacji FED zaczął podnosić stopy procentowe od czerwca 2004. FED walcząc z rosnącą inflacją, od 2004 roku regularnie podnosił stopy procentowe z poziomu 1% do 5,25%. Podniesienie stóp procentowych do poziomu 5,25% w listopadzie 2006 spowodowało znaczne zwiększenie obciążeń odsetkowych, przy jednoczesnym zmniejszeniu atrakcyjności lokowania kapitału w nieruchomości. Ceny nieruchomości zaczęły spadać. Wiele osób zaprzestało spłacać zaciągnięte kredyty. Banki, zajmując hipoteki i próbując sprzedać nieruchomości, przyspieszyły ten proces obniżki ich cen.

Wobec takiego obrotu sprawy FED, kierowany od lutego 2006 przez Bena Bernanke, w 2007 obniżył gwałtownie stopy procentowe do poziomu 2%. Miało to na celu obniżenie obciążeń kredytowych i wpompowanie w rynek taniego pieniądza. Kiedy ceny domów w USA zaczęły spadać, w lipcu 2007 zbankrutowały dwa fundusze hedgingowe. Banki doznały bardzo poważnych, liczonych w miliardach dolarów strat. Straty te okazały się tak duże, że w marcu i kwietniu 2008 główne banki USA (Merrill Lynch, Goldman Sachs, Morgan Stanley, Lehman Brothers, Citigroup) zostały pospiesznie dokapitalizowane, by zapobiec upadłości. Działania te przyniosły tylko krótkotrwałą poprawę. W następnych miesiącach banki przestały sobie ufać. 15 września 2008 czwarty co do wielkości bank inwestycyjny Lehman Brothers, po bezskutecznej próbie uzyskania pomocy od banku centralnego USA (Fed), został zmuszony ogłosić upadłość.

Upadek banku Lehman Brothers

Tydzień wcześniej FED zgodził się przejąć dwa przedsiębiorstwa ubezpieczeniowo-pożyczkowe z ogromnymi długami sięgającymi kilku miliardów USD, tj. Fannie Mae i Freddie Mac. Upadek tej dwójki generował ryzyko ogromnego kryzysu finansowego na całym świecie. Z tego samego powodu FED, w porozumieniu z Ministerstwem Skarbu, zdecydował dzień później o dokapitalizowaniu największego przedsiębiorstwa ubezpieczeniowego na świecie – AIG, który również chyliła się ku bankructwu.

Podczas pogarszającej się ogólnej globalnej sytuacji finansowej 19 września 2008, Ministerstwo Skarbu USA podjęło w uzgodnieniu z FED działania stabilizacyjne dla szczególnie zadłużonych instytucji finansowych polegające na stworzeniu planu wykupienia wszystkich długów za pomocą ustawowo powołanej specjalnie do tego celu instytucji. Koszt tego wykupienia szacowano na co najmniej 814 miliardów USD. Do dziś rząd USA odmawia opublikowania szczegółowego zestawienia, jakie firmy dostały ile pieniędzy z pomocy publicznej.

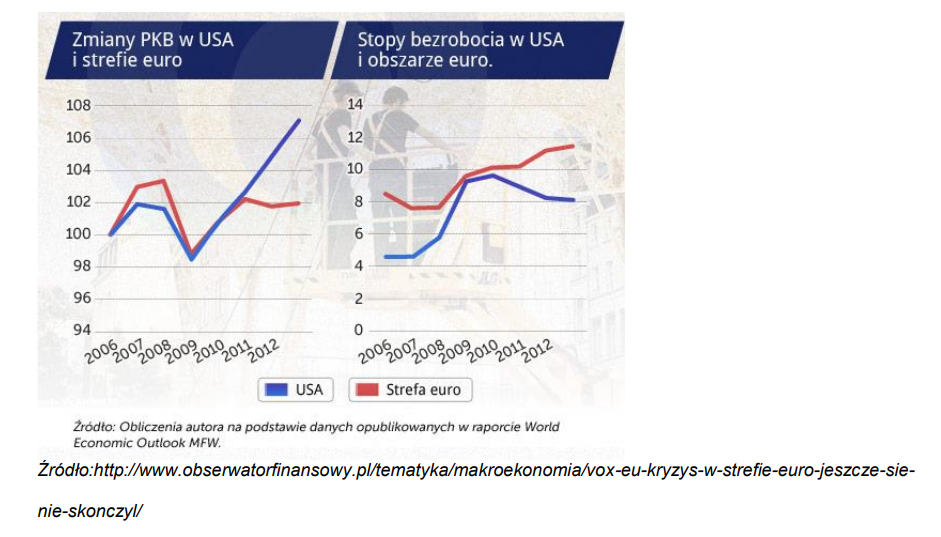

Konsekwencją kryzysu było chociażby przyśpieszenie tempa doganiania gospodarki Stanów Zjednoczonych przez Chiny. W kolejnych latach tempo wzrostu PKB krajów Europy Zachodniej i USA bardzo mocno osłabło. Kraje takie jak Włochy czy Grecja zaczęły się nawet zwijać. Rynki kapitałowe po zwiększeniu sumy bilansowej Fedu stały się bardziej zależne od poczynań bankierów centralnych. To jak bardzo na tym kryzysie straciła Europa dobrze pokazują poniższe dwa wykresy. Widać na nich, że bezrobocie zaczęło być naprawdę poważnym problemem. Tak samo dynamika PKB już nigdy nie wróciła na ścieżkę dynamicznego wzrostu, sprzed recesji. Świat odjechał bardzo mocno Europie Zachodniej, być może na dobre.

Sytuacja na rynku pracy i tempo wzrostu gospodarczego po kryzysie roku 2008

Panika z 2020 roku i największe drukowanie w historii

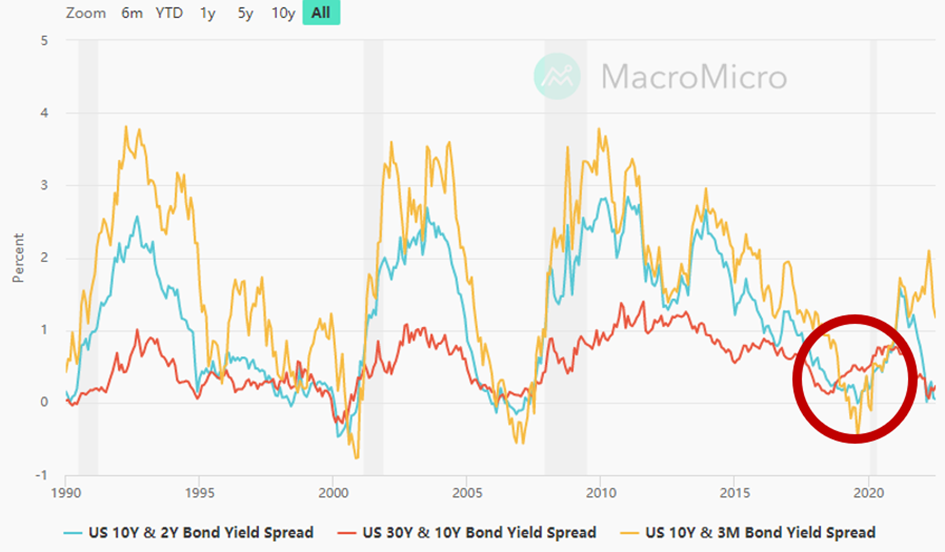

W zdrowym systemie finansowym struktura stóp procentowych ma charakter dodatni. Za instrumenty dłużne o dłuższym terminie wykupu inwestorzy żądają większych stóp zwrotu, ponieważ wraz z dłuższym okresem wzrasta ryzyko gospodarcze. Natomiast w okresach zaostrzania polityki pieniężnej krótkoterminowe stopy procentowe mogą rosnąć szybciej niż długoterminowe. Jeśli taka sytuacja trwa zbyt długo poziom stóp krótkoterminowych może przekroczyć poziom stóp długoterminowych – taki stan określamy mianem odwróconej krzywej dochodowości. Sytuacja taka może również zdarzyć się np. podczas braku płynności na rynku międzybankowym. 13 maja 2019 roku różnica między oprocentowaniem amerykańskich bonów 3-miesięcznych, a oprocentowaniem amerykańskich obligacji 10 letnich stała się ujemna. Historycznie co widać na poniższym wykresie, taka sytuacja wyznaczała koniec dotychczasowej hossy giełdowej.

Spread na rentownościach amerykańskich obligacjacji

Rzeczywiście kolejne miesiące miały pokazać, że zwiększona niepewność inwestorów nie była bezpodstawna. Oczywiście żaden rynek nie „przewidział” pandemii, ale wiele wskazuje na to, że pandemia po prostu przyspieszyła oraz zmultiplikowała to, co było nieuchronne. 10 lutego 2020 roku SP500 osiągnął swój dotychczasowy szczyt na poziomie 3380 punktów. W kolejnych dniach z Chin docierały coraz bardziej niepokojące informacje o rozprzestrzenianiu się wirusa.

Do 2 marca indeks zaliczył spadek o 12%. Gdy do inwestorów dotarły informacje o tym, że do wirus dotarł do Włoch, na giełdzie zapanowała panika. W ciągu kolejnych 2 tygodni indeks spadł o kolejne 22,5%. Spadki zahamowała dopiero nagle zwołana konferencja FED, na której zostały zapowiedziane olbrzymie cięcia stóp procentowych. Bankierzy centralni zapowiedzieli również olbrzymie pakiety ratunkowe dla firm oraz dla osób fizycznych w formie bonów pieniężnych.

Na rynku zapanowała olbrzymia nadpłynność, która zaczęła pchać indeksy w górę. Kolejne kwartały to praktycznie nieustanna hossa na rynku amerykańskim. Na wykresie poniżej widać, w jaki sposób banki centralne mogą oddziaływać na wyceny giełdowe. Ratowanie światowej gospodarki nie obyło się bez olbrzymich kosztów. Jednym ze skutków masowego druku pieniądza i pompowania go w realną gospodarkę jest dzisiaj podwyższona inflacja, oraz zwiększona dysproporcja majątkowa między biednymi a najbogatszymi ludźmi.

Zwiększanie bilansu przez największe banki centralne, a indeks S&P 500

Czytaj też:

Największe krachy giełdowe w historii

Ile musi spaść amerykańska giełda, żeby FED się wycofał

Kryzys z 2022? – co by było gdyby

Co stałoby się gdyby rok 2022 stałby się początkiem takiego samego kryzysu jak w 1929 roku? Jest to oczywiście skrajnie pesymistyczny scenariusz o małej szansie na realizację, ale jakaś szansa na realizację jest zawsze! Co było by gdyby indeks S&P500 cofnął się o tyle samo od szczytu co Dow Jones w 1929 roku?

Szczyt hossy miał miejsce 3 stycznia 2022 roku. S&P500 sięgnął 4 793 pkt. Rynek napędzany wizją końca lockdownów i rekordowymi zyskami spółek osiągnął swój dotychczasowy szczyt wszechczasów. Kolejne miesiące przynosiły coraz to gorsze wieści. Pod koniec lutego Rosja napadła na Ukrainę, a Banki Centralne zaczęły dynamicznie podnosić stopy procentowe. Z rynku zaczęła uchodzić płynność. 4 lipca S&P 500 spadł do 3 825 pkt.

(Dalszy ciąg to tylko hipotetyczny scenariusz wyssany z palca, ale KAŻDY scenariusz ma minimalną szansę realizacji)

We wrześniu 2022 roku świat obiega informacja o powstaniu sojuszu anty-amerykańskiego w składzie: Chiny, Rosja, Indie, Arabia Saudyjska. Ponadto Chiny zapowiedziały, że wesprą Rosję bronią w konflikcie na Ukrainie. Indeks S&P 500 następnego dnia na sesji otwiera się kilka procent niżej i wynosi już mniej niż 3 500 pkt. Kolejne miesiące to dalsze podnoszenie stóp procentowych przez banki centralne, w tyle zostaje jedynie Strefa Euro. Indeks S&P500 wynosi już mniej niż 3 000 pkt.

Późną jesienią Rosja dzięki pomocy militarnej zyskała znaczącą przewagę i spycha Ukraińców na zachód Dniepru. W listopadzie czołówki rosyjskie podchodzą pod Kijów od wschodu. Prezydent Zełenski widząc beznadziejność sytuacji prosi o rozejm. Zachód jednak przegrał wsparcie Ukrainy i jest zbyt skupiony na kryzysie energetycznym żeby dalej zajmować się wojną na wschodzie. Indeks spada do 2300 pkt. Zimą w Niemczech z powodu problemów energetycznych rozpada się koalicją rządowa, a do głosu dochodzi partia domagająca się szybkiego unormowania stosunków z Rosją w zamian za wznowienie dostarczania gazu i ropy do Europy.

W Europie panuje już pełnoprawny kryzys energetyczny. Indeks S&P500 spada do 2 000 pkt. W lipcu 2023 roku prezydent Biden osiąga rekordowe niskie poparcie w sondażach, a w Stanach zaczyna rosnąć bezrobocie. S&P500 to już okolice 1600 pkt. Tymczasem Chiny od roku mają się bardzo dobrze i wykorzystując słabość USA postanowiły przejąć Tajwan. Indeks S&P500 spada do rekordowo niskich poziomów 527 punktów, a gazety na całym świecie wieszczą koniec świata.

To oczywiście pełne abstrakcji political fiction, ale pokazuje z jak wielkimi emocjami musieli się mierzyć inwestorzy z lat 30-tych ubiegłego wieku. Nigdy nie polecam trzymać wszystkich swoich oszczędności na rynku i giełdzie, bo każdy, nawet najbardziej abstrakcyjny scenariusz ma szanse realizacji.

Do zarobienia,

Karol Badowski

Oglądaj też: Czy czeka nas straszna recesja? [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Przeczytaj również:

Autor tekstu