Czym może skończyć się zbyt wysoki dług publiczny

Gdy rząd, gmina, miasto lub sektor ubezpieczeń społecznych wydaje więcej, niż otrzymuje przychodów, to wówczas powstaje deficyt. W zasadzie to nic odkrywczego. Jak wydajesz więcej, niż zarabiasz, to też zabraknie Ci gotówki. Aby uzupełnić ten niedobór, należy pożyczyć pieniądze. Powszechnie praktykowanym sposobem na pozyskanie dodatkowej gotówki na rynku publicznym jest po prostu emisja obligacji, które kupić mają inwestorzy krajowi i zagraniczni. Zliczając braki w kasach wszystkich instytucji publicznych w danym roku otrzymujemy zadłużenie sektora finansów publicznych. To jedna z trzech miar zadłużenia kraju. Poza nią są jeszcze deficyt budżetowy oraz dług publiczny.

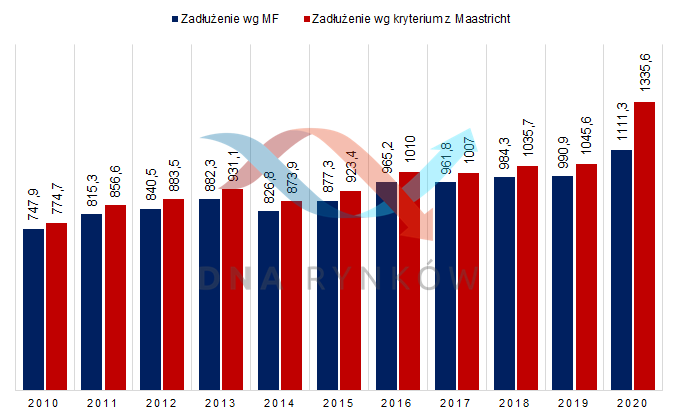

Deficyt budżetu państwa to ilość środków jakich w danym roku brakuje rządowi, czyli budżetowi centralnemu. Ministerstwo Finansów szacuje, że deficyt budżetu państwa za rok 2020 wyniósł ok. 85 mld zł, wobec 13,7 mld zł za 2019 rok. Zapowiadany był, co prawda deficyt bliski zeru, ale pandemia Covid-19 pokrzyżowała te ambitne plany. Podano również, że na koniec 2020 roku dług sektora finansów publicznych (państwowy dług publiczny, „PDP”) po konsolidacji wynosił 1.111,3 mld zł i był o 120,3 mld zł (12,1%) wyższy niż rok wcześniej. Z tego na zadłużenie: podsektora rządowego przypadło 1.020,7 mld zł, podsektora samorządowego 90,6 mld zł i podsektora ubezpieczeń społecznych 0,1 mld zł. Spore kwoty, a to w zasadzie dopiero początek góry lodowej.

To, o czym mówimy, jest bowiem długiem jawnym, a mamy jeszcze coś takiego, jak ukryty dług publiczny (zobacz też: „Polska bankrutem Europy? Ukryty dług publiczny ciągle rośnie”). Są to przyszłe zobowiązania państwa wynikające z uprawnień emerytalno-rentowych gospodarstw domowych nabytych w ramach systemu ubezpieczeń społecznych (ZUS i KRUS). Nie mają one obecnie pokrycia w wyemitowanych obligacjach i będą finansowane z przyszłych składek przekazywanych do systemu ubezpieczeń społecznych i podatków. Szacuje się, że w kształtuje się on na poziomie 5 bilionów złotych, co stanowi niemal 230% polskiego PKB. To jest dopiero prawdziwa skala naszego zadłużenia.

Oczywiście, to nie tak, że dług to samo zło. Może być on bardzo pożyteczny pod warunkiem, że służy gospodarczemu rozwojowi. Jeżeli za pożyczone miliardy przeprowadzono by modernizację gospodarki, wybudowano drogi, szpitale i inne obiekty użytku publicznego, to pożyczanie pieniędzy można byłoby uznać za uzasadnione, gdyż wzrósłby potencjał kraju i poziom życia ludności. Pisaliśmy o tym zresztą szeroko w tekście „Czy wzrost rentowności obligacji doprowadzi do kolejnego kryzysu?”. Problem w tym, że powzięte zadłużenie bardzo często wykorzystywane jest przez rządzących (niezależnie od strony) do finansowania przeróżnych pakietów socjalnych. Ciężko nie traktować takich wydatków po prostu jak pomysł na ugruntowanie władzy i łatwiejszą drogę do wygrania kolejnych wyborów. Czy to de facto kupowanie głosów wyborców za ich własne (przyszłe) pieniądze? Tak, tylko niestety wielu nie zdaje sobie z tego sprawy.

Krótki Gospodarczy Szot tłumaczący „Czym jest deficyt budżetowy i dług publiczny”

Negatywne skutki zadłużenia

Wydawanie pieniędzy jest co prawda łatwe i przyjemne, jednak w końcu pojawi się ból, kiedy należy je zwrócić, a nie ma z czego. Władza i rządzący nie zastanawia się z reguły, kto, kiedy, z czego i jakim kosztem ten dług spłaci. Ważne jest zaspokojenie obecnych potrzeb, niekoniecznie tych najważniejszych.

Mocno zadłużony kraj może mieć jednak problem, że zacznie być źle postrzegany przez inwestorów. Wówczas nabywcy kolejnych emisji obligacji będą oczekiwać wyższego wynagrodzenia za poniesienie ryzyka. W rynkowych realiach widoczne jest to po wzroście rentowności obligacji. Wysokie rentowności państwowych obligacji przekładają się również na koszt pozyskania kapitału dłużnego na rynku krajowym. Rosnące odsetki od kredytów i pożyczek hamują rozwój biznesu. Firmy nie mogą podołać wyższym kosztom obsługi zadłużenia więc ograniczają inwestycje, a wskutek tego spada ich innowacyjność, konkurencyjność i produkcja. W efekcie następuje spowolnienie w gospodarce, ze wszelkimi negatywnymi skutkami dla finansów państwa.

W skrajnym wypadku agencje ratingowe obniżają w końcu swoje oceny dla dłużnika, co jeszcze bardziej utrudnia mu pozyskanie finansowania na korzystnych warunkach. W konsekwencji musi więc zaoferować on jeszcze wyższe oprocentowanie, a to powiększa przyszłe zadłużenie. Tak nakręca się ta spirala ze wszelkimi negatywnymi skutkami. Ekstremalna konsekwencja takiego stanu rzeczy, to po prostu bankructwo kraju. Ten sam scenariusz przerabiała Grecja w latach 2010-2012.

Wraz ze wzrostem rentowności często podnoszone są również krajowe stopy procentowe, aby przyciągnąć zagraniczny kapitał. To jednak oznacza również obniżenie zdolności kredytowej wszystkich gospodarstw domowych, więc Kowalski będzie musiał odłożyć lub zrezygnować z planowanej budowy domu lub zakupu nowego samochodu. W wyniku spadku popytu ucierpią przedsiębiorstwa, które będą zmuszone do zmniejszenia produkcji lub usług i w konsekwencji zatrudnienia. Armia bezrobotnych obciąży budżet państwa, przyczyniając się do dalszego powiększenia deficytu a dalej – zadłużenia. Wzrost kosztów obsługi zadłużenia spowoduje również niewypłacalność wielu gospodarstw domowych, które wcześniej zaciągnęły kredyty. Trudno będzie wielu osobom wyjść z tego błędnego koła. Aby załatać rosnącą dziurę budżetową, państwo będzie musiało zaciągać kolejne pożyczki, emitując obligacje z jeszcze wyższym oprocentowaniem. Ostatecznie skutki zadłużenia poniesie Kowalski i jego potomkowie, bo to dokładnie od nich przyszli rządzący będą musieli pobrać więcej podatków. Wyższe podatki, w połączeniu z bardziej represyjnym aparatem urzędniczo-skarbowym oraz poturbowaniem waluty krajowej, to coś z czym potencjalnie będzie musiał zmierzyć się w długim terminie.

Zadłużenie sektora finansów publicznych (mld zł)

Dług w relacji do PKB

Jedną z miar stopnia zadłużenia jest relacja długu publicznego do PKB. Rodzi to pytanie, jaki jest bezpieczny poziom zadłużenia kraju. W Polsce określony w Konstytucji maksymalny poziom zadłużenia wynosi 60% PKB. Dotychczas utrzymywano poziom około 50%. Tymczasem w wyniku zawirowań w gospodarce związanych z pandemią deficyt budżetu państwa w 2020 r. wyniósł ok. 85 mld zł. W konsekwencji w 2021 roku dług publiczny Polski może wzrosnąć do 1,5 biliona złotych, czyli do 65% PKB. To poziom już dość wysoki i jednocześnie sygnał, że rząd powinien szukać sposobu na zmniejszenie corocznego deficytu budżetowego.

„Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w których następstwie, państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto. Sposób obliczania wartości rocznego produktu krajowego brutto oraz państwowego długu publicznego określa ustawa” – tak grzmi punkt piąty artykuł 216 Konstytucji.

Oznacza to, że gdy dług publiczny sięgnie poziomu 60% PKB, rząd ma obowiązek konstytucyjny, aby przedstawić budżet bez deficytu. Z drugiej strony można jeszcze pobawić się w kreatywną księgowość, bo Konstytucja jest po prostu źle napisana i w pełni na to pozwala. Niby narzuca „konstytucyjny limit zadłużenia”, a jednocześnie wprowadza zapis o treści „Sposób obliczania wartości rocznego produktu krajowego brutto oraz państwowego długu publicznego określa Ustawa”.

W efekcie sejmowa większość razem z Prezydentem mogą po prostu uznać, że część zadłużenia nie jest zadłużeniem, przez co procentowy limit konstytucyjny osiągnięty nie zostanie. Idiotyczne, ale już z powodzeniem stosowane w praktyce. Minister Rostowski swojego czasu też poukrywał długi rządowe w różnych funduszach, a w efekcie na papierze zaniżył deficyt i dług publiczny. To domena każdego rządu niezależnie od opcji politycznej. Obecna władza chowa z kolei dług w Banku Gospodarstwa Krajowego i Polskim Funduszu Rozwoju.

Obecnie w Polsce nawet noworodek ma do spłacenia 35 tys. złotych długu publicznego, chociaż nie podpisywał żadnej umowy kredytowej, czyli równowartość 700 świadczeń 500+ wypłacanych przez 5 lat i 10 miesięcy, a więc tak do zerówki. To niechciany „prezent” od państwa na start i nie byłoby w tym nic zdrożnego, gdyby tę gotówkę wykorzystywać efektywnie, ale z tym niestety dalej mamy problem. Polska wciąż pozostaje krajem na dorobku i jeśli faktycznie planujemy dogonić bogate społeczeństwa, to niestety wysokie odsetki od nieefektywnego zadłużenia nam w tym nie pomogą. Będą raczej jak kula u nogi.

Tak, na świecie jest wiele krajów, które mają jeszcze większy niż my dług nominalny (Holandia, Francja, Hiszpania, USA) lub wyższy wskaźnik zadłużenia do PKB (Niemczy, Japonia, Włochy), ale to nie oznacza, że możemy się zadłużać i świętować sukces, że u nas jest lepiej. Warto wziąć pod uwagę konkurencyjność gospodarki, ponieważ to ona daje potencjał do spłaty zadłużenia. Wskaźnik zadłużenia dla Niemiec wynosi ponad 80%, ale to Niemcy mają silny eksport, rozpoznawalne na świecie marki i najwyższy od lat rating AAA. Pozwala to na emisję obligacji z ekstremalnie niskim oprocentowaniem. W efekcie koszt obsługi długu Niemiec jest niższy niż Polski z ratingiem A.

Oficjalna relacja długu publicznego do PKB

Skutki nadmiernego zadłużenia boleśnie odczuła już Grecja, Argentyna czy Wenezuela. Dobrze żebyśmy jednak nie dołączyli do tego grona i choć oczywiście wciąż nam do tego daleko, to nieefektywne zadłużanie gospodarki konsekwentnie nas do tego przybliża.

Do zarobienia,

Roman DźWIG

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.