Bezrobocie – miara, która nigdy nie rośnie!

Brzmi jak abstrakcja? Otóż nigdy nie mów nigdy. Na wstępię ujawnię swoją kąśliwą naturę i wyjaśnię pewną zależność. Bezrobocie to zjawisko występujące w gospodarce, jak każde inne. Z kolei miarą tego zjawiska jest stopa bezrobocia i to ona może rosnąć lub też spadać. Profesor Bralczyk stwierdził, że w mowie niektórych ludzi słychać nawet błędy ortograficzne. Ja często słyszę ekonomiczne, a za tę filigranową pomyłkę na studiach dostałam lufę! Człowiek uczy się na błędach. Jeśli zatem semantykę mamy już za sobą, to czym jest w istocie stopa bezrobocia? Zdecydowanie jednym z ważniejszych wskaźników makroekonomicznych na rynku finansowym. Podobnie jak wskaźnik inflacji czy Produkt Krajowy Brutto, pozwala nakreślić ogólny stan gospodarki danego kraju.

Jak obliczyć stopę bezrobocia?

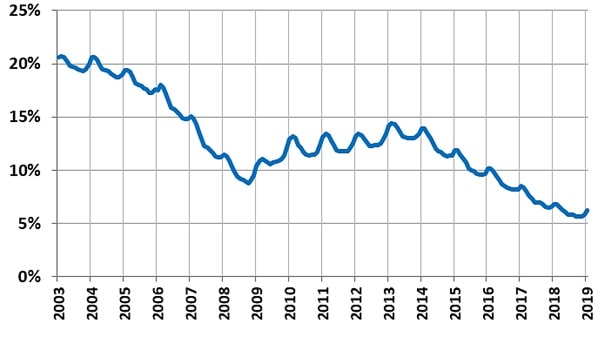

Matematycznie to dosyć proste. Główny Urząd Statystyczny mierzy odsetek osób bezrobotnych zarejestrowanych w urzędach pracy w stosunku do liczby osób aktywnych zawodowo. W mianowniku tego działania znajdziemy zarówno ludzi pracujących, jak i aktywnie poszukujących pracy. Sceptycy dostrzegną tutaj błąd statystyczny i będą mieć sporo racji, bo prawdą jest, że nie każdy bezrobotny jest zarejestrowany w urzędzie pracy. No, ale uścisk prezesa dla tego, kto wymyśli bardziej miarodajną metodę. Jak można dostrzec na wykresie, aktualnie mamy najniższą stopę bezrobocia od lat. Na koniec marca 2019 wynosiła 5,9%. Niskie poziomy stopy bezrobocia ogólnie dobrze wróżą dla inwestorów. W efekcie wiele ludzi pracuje, płaci podatki, a przedsiębiorstwa się rozwijają.

Stopa bezrobocia rejestrowanego w Polsce w latach 2003-2019

GUS bada także stopę bezrobocia przyjmując definicję Międzynarodowej Organizacji Pracy. Wówczas za osobę bezrobotną uważa się osobę, która spełnia równocześnie cztery warunki:

- skończyła 15 lat

- aktualnie nie pracuje

- poszukukuje aktywnie pracy (w okresie badania lub na 6 tygodni przed)

- jest zdolna do pracy (w tygodniu badanym lub następnym)

Ta metoda już nie jest ilościowa, a wykorzystuje reprezentatywne Badanie Aktywności Ekonomicznej Ludności (BAEL). Na próbie 20 000 gospodarstw domowych przeprowadza się analizę bezrobocia. Publikacja według tej metodologii następuje tylko w ujęciu kwartalnym lub rocznym. Zwykle stopa bezrobocia rejestrowanego wypada około 1,5% poniżej stopy bezrobocia ustalonej w tym badaniu.

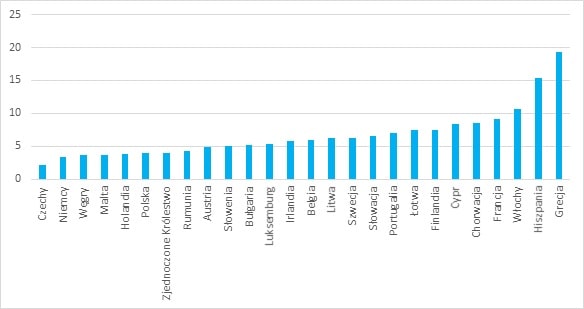

Eurostat, czyli Europejski Urząd Statystyczny również publikuje stopę bezrobocia. Eurostat prezentuje dane dotyczące bezrobocia w ujęciu kwartalnym oraz rocznym na podstawie badania siły roboczej w Unii Europejskiej.

Stopa bezrobocia w 2018 roku w krajach UE

Dane pozyskiwane są od krajowych urzędów statystycznych. W Polsce przekazuje je GUS według wspomnianej metody BAEL, co implikuje pewne rozbieżności wyników. Eurostat liczy w ujęciu miesięcznym zharmonizowaną stopę bezrobocia, opartą o metodologię MOP. Nie uzyska jednak danych miesięcznych z Polski liczonych na podstawie BAEL, bo one są kwartalne. Szacuje je więc w oparciu o kwartalne wyniki badania siły roboczej oraz miesięczne dane z bezrobocia rejestrowanego. Dopiero te wyniki są wyrównywane sezonowo i prognozowane na kolejne okresy. Zatem rozbieżność pomiędzy miesięczną wartością stopy bezrobocia na stronie Eurostatu, a stopą bezrobocia rejestrowanego prezentowaną na stronie GUS wynika właśnie z odmiennej metodologii zastosowanej przy opracowywaniu danych, także w definicji osoby bezrobotnej.

Stopa bezrobocia miarą dobrobytu?

To dość specyficzny wskaźnik, który jednocześnie wpływa na wiele aspektów ale również sporo od niego zależy. Nierozerwalnie łączy się on ze stanem gospodarki. Dlatego każdy kraj dąży do wykluczenia tego zjawiska. Dobra koniunktura gospodarcza jest w pewien sposób uzależniona od poziomu bezrobocia, a z kolei poziom bezrobocia zależy od sytuacji gospodarczej kraju i firm zatrudniających pracowników. Nie sposób jednak pominąć wpływu geografii na ten wskaźnik. Wysokie rozbieżności odczytów będą obecne zarówno na poziomie krajowym (różnice w poziomie rozwoju gospodarczego regionów) jak i międzynarodowym (Wskaźniki z różnych krajów nie będą porównywalne ponieważ definicja bezrobotnego może być inna).

Stopa bezrobocia [%] w Polsce na koniec stycznia 2019

![Stopa bezrobocia [%] w Polsce na koniec stycznia 2019](https://dnarynkow.pl/wp-content/uploads/2019/04/Gospodarczy-Szot-stopa-bezrobocia-wojewodztwa-min.jpg)

Najniższe jest w mieście, gdzie wiosna spaliną oddycha. W całym województwie mazowieckim bezrobocie można określić jako frykcyjne. Oznacza to, że bez pracy pozostają tylko Ci, którzy chcą jej nie mieć. Aktualnie zmieniają pracę albo postanowili odpocząć. To już w zasadzie poziom, którego nie można uniknąć. Stąd tak zwany rynek pracownika. Kiedy siły roboczej jest na rynku mniej niż wakatów, to przedsiębiorcy muszą się postarać, żeby zdobyć pracownika. Jednak mieszkańcy województwa podkarpackiego nie mają już tyle szczęścia.

Dlaczego inwestując powinniśmy obserwować stopę bezrobocia?

Jeśli spojrzymy na reakcję indeksów giełdowych w dniach, w których publikowana jest miesięczna stopa bezrobocia w Polsce, to nie zauważymy tak istotnych zmian, jak w przypadku PMI (Purchasing Managers’ Index) lub Consumer Index. Wydawać by się mogło, że GPW nie reaguje na tak ważny wskaźnik gospodarczy, jak stopa bezrobocia. Nic bardziej mylnego. Stare giełdowe powiedzenie mówi „kupuj plotki, sprzedawaj fakty”. Musimy pamiętać o tym, że dane gospodarcze nie są wskaźnikami wyprzedzającymi. Dlatego brak istotnych reakcji inwestorów oznacza, że w cenach akcji były już uwzględnione. Po prostu nie odbiegały od prognoz.

Jednocześnie istotny wzrost stopy bezrobocia wpływa na gospodarkę, a w zasadzie hamuje jej rozwój. Spowolnienie gospodarcze prowadzi z kolei do wzrostu poziomu inflacji. Wynikałoby z tego, że stopa bezrobocia powinna być pośrednio powiązana ze wskaźnikiem inflacji. Tą zależność opisywała modelowo tzw. Krzywa Philipsa.

Modelowa Krzywa Philipsa

Jednoznacznie wynika z niej, że w teorii niski poziom stopy bezrobocia powinien odpowiadać wysokim poziomom inflacji. Obecnie jednak nawet w Polsce stopa bezrobocia jest na rekordowo niskich poziomach, a inflacja wciąż trzyma się nisko. Czy w takim wypadku krzywa Phillipsa dalej jest krzywa? O tej „zagadce” niskiej inflacji mówi sie dziś coraz częściej. Niektórzy ekonomiści obwieścili nawet śmierć krzywej Phillipsa, czyli zanik dodatniej zależności pomiędzy dynamiką cen a koniunkturą gospodarczą. Inflacja i bezrobocie wbrew opinii Williama Phillipsa zaczęły kroczyć w tym samym kierunku.

Jest to pewna nowość, jeśli szukać analogii w historii ekonomicznej świata. Janet Yellen, była prezes FED w jednym z ostatnich wystąpień powiedziała, że aktualne kształtowanie się dynamiki cen pozostaje w pewnym stopniu zagadką dla banków centralnych. Oby tylko nie okazało się, że tym razem nie będzie inaczej!

Do zarobienia!

Agata Paluch

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie. Powyższy materiał nie odzwierciedla poglądów instytucji, w której autor pracuje.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.