W co inwestować na trzeci kwartał 2022?

Kolejny kwartał naszego publicznego portfela zakończony. Przyszedł czas na rozliczenia. Zdecydowanie nie było w tym okresie klasy aktywów, w której można było schować się na cały kwartał. Straciły akcje, straciły obligacje, stracił kryptowaluty, straciły REITy, straciła większość surowców, a w ujęciu realnym straciła również gotówka. Takie kwartały nie zdarzają się często, ale się zdarzają. Trzeba to zaakceptować, przełknąć i jechać dalej.

Dla portfela publicznego to pierwszy stratny kwartał od początku jego powstania, ale do pełnego rozliczenia zaraz przejdziemy. Na początku warto zacząć od tego, czym w ogóle jest portfel publiczny DNA Rynków. Wiem, że są wśród czytelników osoby, które stykają się z tą formułą pierwszy raz. Cykl ten rozpoczęliśmy pod koniec marca 2020 roku. Obecnie ma on za sobą pełne dwa lata, a jego zasady są naprawdę proste. Na początku każdego kwartału rozliczamy poprzedni okres i dokonujemy nowej alokacji portfela. Ten wpis opublikowany jest w sobotę 9 lipca, a więc kwartał rozliczamy w cenach zamknięcia na 8 lipca, a nowe instrumenty liczymy od cen otwarcia 11 lipca.

Podczas samego kwartału nie dokonujemy ŻADNYCH zmian w portfelu. Nie ma wyjątków od tego reguły. Eliminuje to emocje z całego procesu. Przyjmujemy tutaj zasadę, że inwestor dokonuje jednej serii transakcji, a potem zapomina o sprawie na kwartał. Ponadto do portfela publicznego wybierane przez nas instrumenty muszą charakteryzować się wysoką płynnością. Dzięki temu każdy inwestor jest w stanie w pełni powtórzyć wynik portfela publicznego bez sztucznego wpływania na wycenę. Nie znajdziesz więc tutaj praktycznie żadnych indywidualnych spółek, a już tym bardziej spółek z rynku NewConnect.

Z każdej wybranej do portfela inwestycji można tak naprawdę codziennie bez przeszkód zrezygnować po obecnej na dany dzień cenie rynkowej. Oczywiście zastrzegam tutaj, że jeśli jesteś inwestorem posiadającym dziesiątki milionów, to zapewne nawet pomimo takich płynnych instrumentów możesz mieć z wyjściem problem, ale to raczej problem, który nie dotyczy większości z czytelników.

Podkreślam jeszcze raz, że tworząc publiczny portfel, nie jesteśmy zainteresowani małymi podmiotami lub pojedynczymi walorami. Takie inwestycje często wymagają reakcji o wiele szybciej niż kwartalny interwał. Ponadto masowe wchodzenie lub wychodzenie z takiej inwestycji przez potencjalnych naśladujących ten portfel generowałoby sztuczne zawyżenie lub zaniżenie ceny rynkowej w krótkim terminie. Oczywiśce dla portfela publicznego, który publikuje informacje jako „pierwszy”, taki schemat byłby idealny i sztucznie zawyżałby naszą stopę zwrotu. Wtedy moglibyśmy chwalić się wyższym końcowym wynikiem, tylko że absolutnie żaden z inwestorów nie byłby go w stanie powtórzyć. Szczerze nienawidzę takiego podejścia, więc w portfelu, który jest jednak oglądany przez dziesiątki tysięcy z was przyjąłem bezwzględną zasadę – ZERO praktyk sztucznego zawyżania stopy zwrotu. W efekcie w portfelu publicznym korzystamy głównie z rozwiązań, jakie dają fundusze ETF. Takie inwestowanie nazywam pasywnym, ale z aktywną alokacją.

Publiczny portfel to według mnie rozwiązanie dobre dla każdego, kto nie jest zaitneresowany regularnym handlem na rynku i puszkiwaniem rynkowej „alfy”. Taki styl ma swoje wady i ma swoje zalety. Znalezienie „alfy” samo w sobie jest w stanie zapewnić inwestorowi emeryturę. To wymaga jednak większej aktywności niż kwartalna. Są jednak osoby, które akceptuja niższą średnioroczną stopę zwrotu, ale w zamian zyskują komfort niższej aktywności rynkowej.

Drugi kwartał 2022 roku portfel rozliczamy dokładnie z okresu ceny otwarcia 4 kwietnia 2022 (wpis „W co inwestować na drugi kwartał 2022” został wtedy opublikowany) do cen zamknięcie 8 lipca 2022 (ten wpis jest opublikowany 9 lipca). Wyjątkiem są kryptowaluty, gdzie rynek działa 24 godziny przez 7 dni w tygodniu. Je rozliczamy w momencie zamknięcia portfela oraz od razu otwieramy nową pozycję. Jeśli interesuje Cię szczegółowa alokacją portfela z drugiego kwartału 2022, to odsyłam do wpisu podanego przed chwilą.

W tym materiale podsumowuję dalej wynik portfela za drugi kwartał 2022 oraz zmieniam jego alokację na kolejne trzy miesiące. Pamiętaj jednak, że w żadnym stopniu nie znam Twojej sytuacji finansowej czy skłonności do ryzyka więc wszelkie decyzje, jakie podejmujesz, są tylko twoje. Dzielę się jedynie doświadczeniem. Zanim zaczniemy, to zachęcam Cię również do przyłączenia się do naszej Strefy Premium DNA, gdzie na bieżąco funkcjonują różne strategie inwestycyjne dopasowane do różnych oczekiwań inwestycyjnych. Strategie te są naszymi prywatnymi portfelami inwestycyjnymi, które prowadzimy na własnym kapitale i oszczędnościach. Na bieżąco pokazujemy i tłumaczymy, co kupiliśmy w danej chwili. Jest z nami już ponad 350 osób, które na co dzień uczestniczą w rozmowach z nami i wykorzystują nową wiedzę do swoich decyzji.

W co inwestować na trzeci kwartał 2022?

Portfel DNA na II kwartał 2022 traci 10.9% w ciągu kwartału!

To pierwszy stratny kwartał w historii portfela publicznego. Niestety, w końcu musiał nadejść i taki moment. Dotknęły nas spadki w praktycznie każdej klasie aktywów, a jedynie silniejsze osłabienie złotego doprowadziło do tego, że finalny wynik nie jest jeszcze gorszy. W przypadku ekspozycji na sektor obligacji, to w zasadzie dzięki osłabieniu złotego jest on jedyną pozycją, która świeci w tym kwartale na zielono. Skromnie zielono, ale jednak zielono. Swoje dołki pogłębił rynek akcji, ale szczególnie dotkliwa dla portfela była ekspozycja na rynek kryptowalut, które zostały praktycznie przepołowione w swojej wycenie.

Ekspozycja na kryptowaluty nie jest co prawda nigdy w portfelu duża, ale skoro wynosiła około 8%, a wygenerowała wpływ na cały portfel rzędu minus 2.5%, to jednak zabolało (ponownie pomogła waluta, bez niej widzielibyśmy jeszcze większy ujemny wpływ).

Rynek akcji pogłębił swoje spadki, które również dotyczyły praktycznie każdego sektora. Biorąc pod uwagę wynik, jaki odnotował w tym okresie MSCI World, który wynosił około minus 13%, to można powiedzieć, że tym razem portfel nie odbiegł za bardzo od ogólnego rynku. Niestety nawet stosunkowo szeroka dywersyfikacja w tym okresie nie pomogła. Cóż, jeśli spada wszystko, to i dywersyfikacja niewiele daje.

Parking gotówki pod IPO również nie był praktycznie w żadnym stopniu wykorzystywany. Szkoda, bo liczyłem na kilka ciekawych nowych debiutów na rynku głównym w minionym kwartale, ale finalnie skończyło się na niczym. W efekcie gotówka ta włożona w jeden z w miarę bezpiecznych funduszy inwestycyjnych tak naprawdę zmniejszała wahania portfela w najbardziej gorącym okresie.

Drugi kwartał 2022, jak i całe pierwsze półroczne zdecydowanie przejdzie do historii rynków kapitałowych. Tak fatalnego układu dla rynków wielu dzisiejszych inwestorów nie pamięta, ale tak fatalny układ zawsze spełnia jedną pozytywną rolę – mocno hartuje na przyszłość. Dla przypomnienia – modelowy portfel na pierwszy kwartał 2022 zaprezentowany na początku stycznia prezentował się następująco. Konkretne instrumenty, które dają ekspozycję na wskazane rynki, podawaliśmy już w dedykowanym do tego wpisie. Możesz zawsze znaleźć je we wpisie „W co inwestować na drugi kwartał 2022?”

Modelowy portfel po zmianach na początku II kwartału 2022

Jeśli wszystkie wymienione w poprzedniej aktualizacji publicznego portfela inwestor nabył na otwarcie sesji w dniu publikacji wpisu, to dałyby one zwrot dla całego portfela na poziomie ok. minus 10.9%. Jeszcze raz zaznaczę tutaj, że każdy z tych instrumentów cechuje się wysoką płynnością i raczej bez większych przeszkód powinieneś być w stanie kupić go lub sprzedać po aktualnych cenach rynkowych.

Straty generowały w portfelu praktycznie wszystkie instrumenty. Nie było litości nigdzie.

Efekty portfela prezentowanego na początku stycznia 2022 na DNA Rynków po całym II kwartale 2022 roku

Od początku funkcjonowania portfela publicznego DNA, tj. od końcówki marca 2020 roku, czyli przez 27 miesięcy wyniki prezentują się więc następująco:

Kwartalne wyniki portfela publicznego DNA Rynków (łącznie okres 27 miesięcy)

Daje to łącznie dotychczasową stopę zwrotu na poziomie około 49.8%. Przypominam, że mówimy tu o portfelach, które od inwestora wymagają absolutnie minimalnej aktywności i dokonywania transakcji raz na kwartał. Przy tak leniwym podejściu konsekwentne powiększanie kapitału kwartał do kwartału jest naprawdę satysfakcjonujące. Od początku uruchomienia portfela publicznego, wykres jego stopy zwrotu wygląda następująco (ujęcie tygodniowe).

Stopa zwrotu od początku publicznego portfela DNA w ujęciu tygodniowym

Perspektywy na III kwartał 2022

Już na początku poprzedniego kwartału pisałem o problemie, jaki miałem w jego budowie. Cytując: „jesteśmy w świecie aktywów, gdzie obligacje mówią, że szansa na recesję gospodarczą rośnie każdego dnia, surowce są strasznie przegrzane, a akcje po szybkim zahaczeniu o bessę, mocno odbiły się od dna. Do tego mamy kryptowaluty, które również od stycznia do dziś tak naprawdę niewiele się zmieniły. Jednocześnie żyjemy w świecie dynamicznie podnoszonych stóp procentowych i trwającej wojny w Ukrainie, która ma spore konsekwencje dla łańcuchów dostaw, surowców i rynku walutowego. Łatwo nie jest.”

Łatwo faktycznie nie było. Zysku nie wygenerowała tak naprawdę praktycznie żadna z ogólnych klas aktywów, a nawet patrząc na poszczególne sektory ciężko znaleźć taki, który oparł się przecenie. Nawet przy wielkiej energetycznej hossie MSCI Energy w ujęciu za ostatnie trzy miesiące wygenerował stopę zwrotu na poziomie około minus 10%.

Tym razem jednak sporo elementów wydaje się bardziej klarowna. Przede wszystkim wiemy, na czym stoimy w świecie inflacji i stóp procentowych, a przynajmniej cały obraz jest jaśniejszy. Inflacja jest na swoich szczytach. W przypadku USA te szczyty dla inflacji CPI jeszcze nie zostały potwierdzone, ale już w przypadku inflacji PCE czy PPI zostały minięte. Poziomy inflacji nie są już dziś dla nikogo aż takim zaskoczeniem. „Zaskoczeniem” (tu duży cudzysłów) są jednocześnie słabnące dane gospodarcze, chociaż bardziej chodzi o tempo tego słabnięcia, a nie o słabnięcie samo w sobie. W przypadku takich Stanów Zjednoczonych kierunek zaskoczeń odczytów gospodarczych i kierunek zaskoczeń odczytów inflacji były ze sobą skorelowane od dawna. Dziś ta korelacja się rozjechała i zapewne nie wróci do równowagi przez dynamiczne odbicie gospodarcze. Dezinflacja jest dziś praktycznie pewna.

Indeksy zaskoczeń inflacyjnych i ekonomicznych dla USA

Gigantyczne w ostatnich tygodniach spadki w cenach surowców, jednoczesny brak większego wzrostu rentowności obligacji (patrząc pod kątem całego świata) oraz względna stabilizacja na rynku akcji dla mnie osobiście jest odczytywana jako wejście w światowym cyklu w ćwiartkę obligacyjną. Ćwiartka obligacyjna z perspektywy inwestora kierującego się głównie na rynek akcyjny jest niestety dość nudnawa. Pewnie, że będą zdarzać się dni z szybkimi rajdami na północ. Indeksy mogą nawet wzrosnąć nawet 10% w kilka dni, ale później takie rajdy są szybko sprowadzane do parteru. Ćwiartka obligacyjna to czas na akumulowanie akcji, licząc się z tym, że kolejnego miesiąca mogą być 10% droższe albo 10% tańsze.

Miejsce w światowym cyklu koniunkturalnym, w którym według mnie dziś jesteśmy.

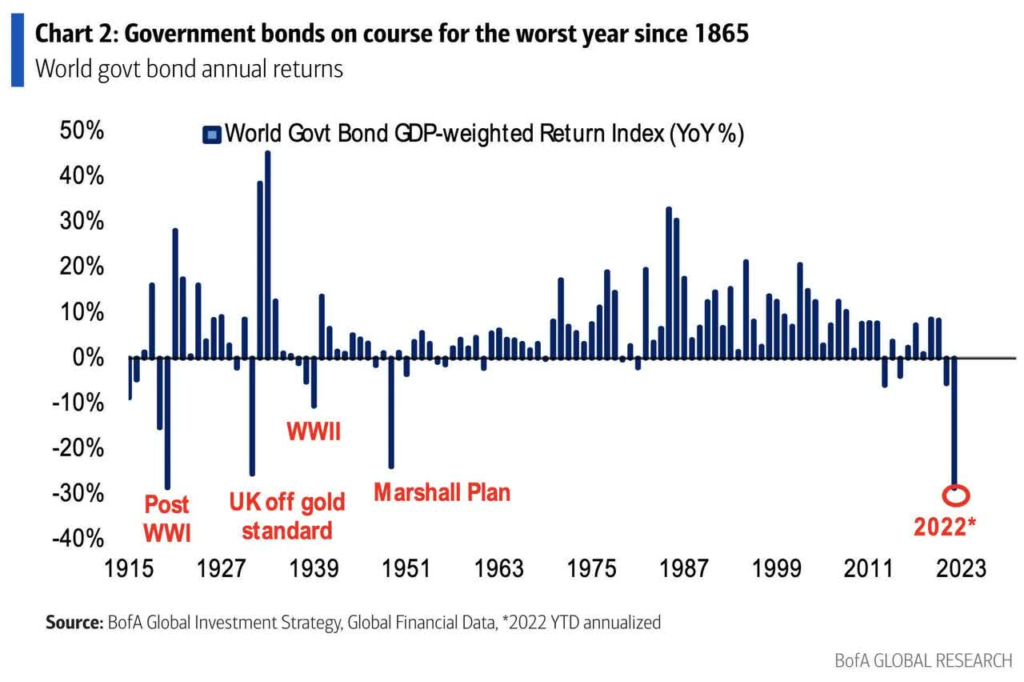

Niestety nigdy nie wiadomo kiedy przejdziemy do kolejnej ćwiartki, a okres akumulacji się skończy. W pandemicznym cyklu koniunkturalnym zaliczyliśmy przejście z obligacji do akcji praktycznie w kwartał. To był jednak wyjątek, a nie reguła. Czy obecnie zamkniemy się w kwartale? Wątpię, bo gospodarki ulegają stabilizacji, a dynamika cykli z ostatnich dwóch lat zdecydowanie słabnie. To dobrze, bo świat aktywów od 2Q2020 do 2Q2022 nie był zdrowy. Fakt, że rynek światowych obligacji zaliczył najgorsze pierwsze półrocze od 1865 roku, jest w tym wszystkim dość wymowny.

Roczna stopa zwrotu dla sektora światowych obligacji rządowych

Nie zamierzam jednak w tym układzie rezygnować z ekspozycji na rynek obligacji. W końcu, jeśli uważam, że nastała ćwiartka obligacyjna, to byłby to dość dziwny samobój. Dlatego też w portfelu na 3Q w dalszym ciągu znajdzie się ekspozycja na sektor obligacji. Nie jest to jednak aż tak zerojedynkowy pomysł z perspektywy polskiego inwestora, bo polskie obligacje skarbowe mogą jeszcze znajdować się po presją słabnącej waluty i z powrotem potanieć lub kisić się przez kwartał na tym samym poziomie. Z drugiej strony inwestycja w jakiekolwiek obligacje zagraniczne może i dać nam dobrą stopę zwrotu, ale jeśli złoty się umocni, to niewiele na tym zyskamy. Jak nigdy wcześniej kwartał zaczyna się od bardzo silnej niepewności walutowej, od której może zależeć większość stopy zwrotu.

Jestem jednak wyznawcą obozu, że jeśli już akumulować akcje, to akumulować te, które przy zbliżaniu się do zmiany ćwiartki cyklu na akcje zareagują najsilniej, a więc te o najwyższej rynkowej becie. W przypadku spółek z rynku amerykańskiego to spółki technologiczne. Zwłaszcza mniejsze spółki technologiczne. Sądzę, że zdołowany przez rynek sektor tech pokaże w drugim półroczu siłę. Pisałem o tym na naszym Twitterze.

Oczywiście nie mam pojęcia, czy ta siła wystąpi za tydzień, za miesiąc, czy dopiero w czwartym kwartale. Portfel jest jednak przygotowany na cały kwartał, więc nie mogę sobie pozwolić na ryzyko nieobecności w tym pociągu, gdyby zaczął odjeżdżać jeszcze w tym kwartale. Analogicznie wymusza to również utrzymanie przeze mnie częściowo w portfelu rynku kryptowalut, które są dziś de facto tym samym, co spółki technologiczne o najwyższej możliwej becie.

Ciekawym rynkiem wyprzedzającym ostatnio to, co dzieje się na rynku amerykańskim jest jednak rynek chiński. Ten pomimo fatalnych ostatnich 12 miesięcy wykazał się odpornością na ostatnie spadki, a ponadto kapitał faktycznie silnie ostatnio płynie w stronę chińskich akcji. Chińczycy są dziś w lepszej sytuacji makroekonomicznej pomimo słabnącego wzrostu gospodarczego. Nie walczą z inflacją, przez co mają dostępne narzędzia do pobudzania swojej gospodarki. Może być to ciekawe nieszablonowe miejsce do ulokowania części swojego kapitału.

Napływ kapitału na chiński rynek akcji (MSCI China) w mln dolarów od 2011 roku

Jednocześnie nie jestem wybitnie przekonany do alokacji na rynku polskim na ten kwartał. Korzystamy tutaj do decyzji z odczytów Wskaźnika Koniunktury DNA, który w dalszym ciągu bardzo dobrze prognozuje praktycznie wszystkie istotniejsze punkty przełamania głównego trendu dla WIG. Ostatnie wskazanie z początku lipca szerzej opisane we wpisie „To dalej nie czas na silniejsze odbicie na GPW” jednoznacznie pokazuje jednak, że obecny trend dla WIG, z którym mierzymy się od października 2021 wciąż pozostaje z nami, chociaż zdecydowanie wygasa. W przeciwieństwie do odczytów kwartał temu, wszelkie „wojenne” zaburzenia odczytów również zostały już wygładzone. Prognoza na najbliższe miesiące wskazuje raczej utrzymywanie się w powolnym trendzie spadkowym, co wpisywałoby się w mój bazowy scenariusz, że ten trzeci kwartał dla polskiej giełdy będzie raczej nudny. Oczywiście mogą być sektory i spółki, które poradzą sobie świetnie, ale w tym portfelu w spółki nie inwestujemy, a w sektory na GPW inwestować nie mam jak.

Wskaźnik Koniunktury DNA Rynków w odniesieniu do indeksu WIG z przesunięciem 6M

Zamierzam również przeznaczyć tutaj część środków na poszukiwanie sektorowej alfy, co do której mamy silne przekonanie, że może okazać się czarnym koniem w najbliższym czasie. Niezmiennie takiej okazji upatruję w sektorze turystycznym. Myślałem, że problemy z nastawieniem konsumenta negatywnie wpłyną na sprzedaż wakacyjnych wycieczek, czy ruch lotniczy obecnie, ale jak na razie żadne dane nie potwierdzają takiego scenariusza. Ruch wakacyjny nie zamarł, tylko konsekwentnie rośnie. Oczywiście daleko mu jeszcze do stanu przed covidem, bo jednak większość Azji wciąż pozostaje pod wpływem ograniczeń podróżnych, ale wyceny spółek z sektorów powiązanych z turystyką szorują dziś po dnie. Nie przekonuje mnie aż tak silna przecena w tym miejscu.

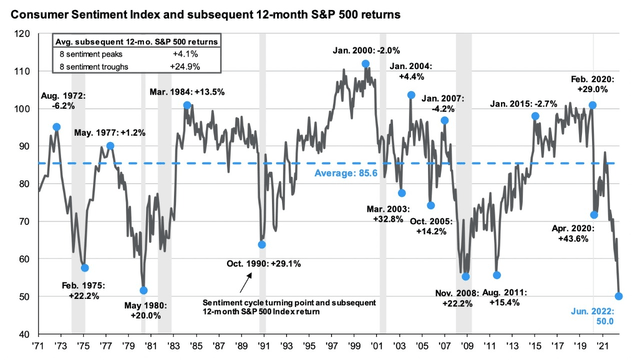

Swoją drogą tak negatywnie nastawiony do świata konsument, jak dziś to również dobry prognostyk potencjalnie wyższej stopy zwrotu indeksów akcji w przyszłości. Tak kształtowały się 12-miesięczne stopy zwrotu dla indeksu S&P500 w przesadnie optymistycznych i przesadnie pesymistycznych punktach nastrojów konsumentów.

Modelowy portfel na trzeci kwartał 2022

Czas na konkrety, ale zanim to jeszcze jedno ważne zastrzeżenie. Pamiętaj, że założenia publicznego portfela to zmiany dokonywane raz na kwartał niezależnie od sytuacji na rynku oraz odpowiednia dywersyfikacja. Oznacza to, że w portfelu tym NIE znajdziesz złotych strzałów, które zarobią po 300% w chwilę, bo zwyczajnie takie instrumenty mają zbyt dużą zmienność, na którą przy zmianach raz na kwartał NIE można sobie pozwolić. Czy więc w ciągu ostatnich 27 miesięcy można było zarobić na rynku więcej niż te prawie 50%, jakie osiągnął ten portfel? Oczywiście, że tak, ale jeszcze raz podkreślam – aktywność w tym portfelu jest bliska zeru.

Zachęcam również do dołączenia do ponad 350 inwestorów, którzy codziennie korzystają z naszych analiz dzięki Strefie Premium DNA. Znajdziesz w niej podgląd do dedykowanych strategii inwestycyjnych, które prowadzimy na własnych oszczędnościach i własnym kapitale, sporo zamkniętych analiz poszczególnych spółek, regularne spotkania na żywo, gdzie omawiamy sytuację na rynkach oraz zamkniętą grupę komunikacyjną na FB do bieżącej wymiany poglądów.

I pamiętaj po raz kolejny – każdą większą inwestycję ZAWSZE rozkładaj na transze zakupowe, stosując zasadę – łyżeczką, a nie chochlą!

Jak zatem wyglądać mógłby modelowy portfel na trzeci kwartał 2022?

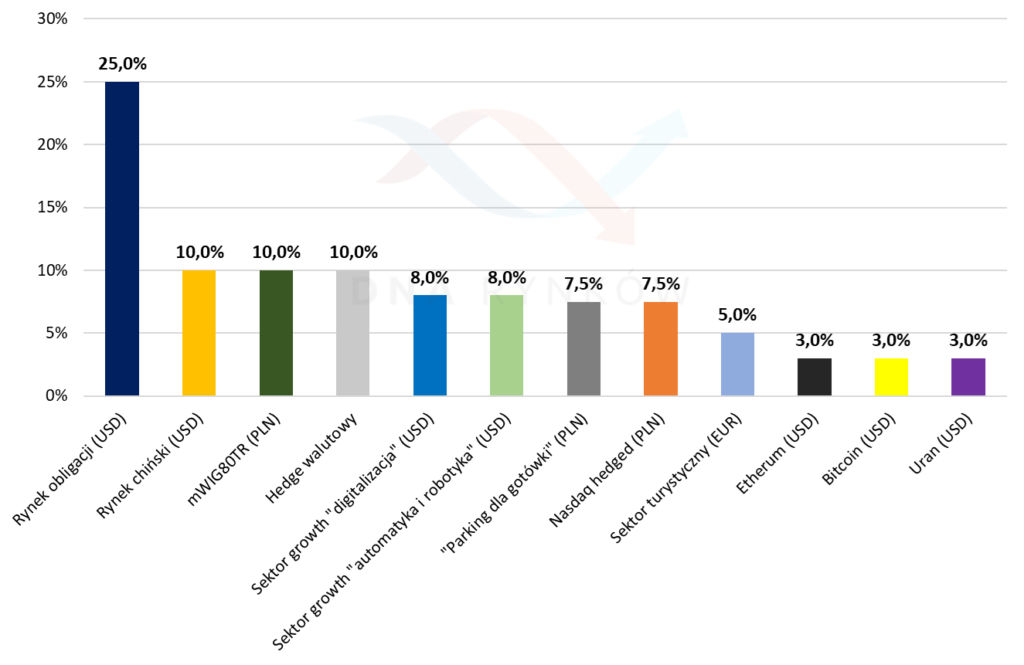

Modelowy portfel inwestycyjny na trzeci kwartał 2022 roku. W nawiasach podaję na jaką walutę jest to jednocześnie ekspozycja

Pamiętaj, że jedyną informacją w 100% dobrze identyfikującą fundusz ETF jest kod ISIN!

Rynek obligacji (25%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- iShares Global Govt Bond UCITS ETF, ISIN: IE00B3F81K65 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – sektor chiński (10%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- ISHARES MSCI CHINA ETF, ISIN: IE00BQT3WG13 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – sektor growth „digitalizacja” (8%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- iShares Digitalisation UCITS ETF, ISIN: IE00BYZK4883 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – sektor growth „automatyka i robotyka” (8%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- iShares Automation & Robotics UCITS ETF, ISIN: IE00BYZK4552 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – sektor turystyczny (5%)

Ekspozycję na ten rynek osiągnąć można np. za pomocą funduszu ETF:

- ISHARES STOXX EUROPE 600 TRAVEL & LEISURE UCITS, ISIN: DE000A0H08S0 (o ten) – znajdziesz go w polskich domach maklerskich z dostępem do giełd zagranicznych.

Rynek akcji – Polska, mWIG40TR (10%)

Ekspozycję na indeks mWIG40 Total Return daje dziś tylko jeden fundusz ETF:

- Beta ETF mWIG40TR (o ten) – kupisz go poprzez każdy rachunek maklerski.

Rynek akcji – Nasdaq Hedged (7,5%)

Ekspozycję na indeks Nasdaq bez ryzyka walutowego daje dziś tylko jeden fundusz ETF:

- Beta ETF Nasdaq 100 PLN (o ten) – kupisz go poprzez każdy rachunek maklerski.

Surowce (3%) – Uran

Nie zmieniam swoich poglądów na rynek uranu. O przesłankach do uranu pisaliśmy już rok temu „Uran przed szansą na wielką hossę. Jak możesz na tym zarobić?”. Ostatnio zaktualizowałem swoją analizę, którą znajdziesz na: „Uran – inwestycyjna okazja dekady. Dlaczego to dobry pomysł?”. Ceny uranu pomimo wyprzedaży na rynku surowców trzymają się mocno. Spółki uranowe są jednak specyficzne i zachowują się o wiele bardziej agresywnie od szerokiego rynku. niestety trzeba zaakceptować tą specyfikę. Ekspozycję na rynek uranu można osiągnąć np. za pomocą spółki:

- Energy Fuels (o ten)

Etherum (3%), Bitcoin (3%)

Pozostawiamy ekspozycję na rynek kryptowalut, ale zmniejszamy ją do 6% z równym rozdziałem pomiędzy dwa wiodące projekty – Etherum oraz Bitcoina. Na ten kwartał rezygnujemy z altcoinów. Sądzimy, że w pierwszej kolejności w przypadku rynku krypto kapitał będzie kierował się na dwie wiodące kryptowaluty. Ekspozycję na rynek kryptowalut można również uzyskać pośrednio na bazie spółek działających na tym rynku, np. Coinbase Global.

Hedge walutowy (10%)

W ostatnim kwartale fakt portfel mocno został obroniony przez spadek wartości złotego. Nasza waluta w odniesieniu do dolara osłabiła się o ponad 10%, a jednak większość instrumentów denominowana jest właśnie w dolarze. Dynamika osłabienia złotego w ostatnich dniach jest bardzo silna. Tak silna dynamika ma to do siebie, że lubi równie szybko opadać. Niestety portfel rekalibrujemy w momencie, gdy zagraniczne instrumenty w PLN są bardzo drogie i nie chcemy dopuścić do sytuacji, że niby zarobimy, ale de facto stracimy lub będziemy na 0. Umocnienie się PLN o 10% w ciągu kwartału może dziś wydawać się niemożliwe, ale wcale nie jest nierealne. Chcemy uniknąć tego problemu i zdecydujemy się na hedging walutowy za 10% całego portfela na dźwigni finansowej.

Ekspozycja na USD modelowego portfela na 3Q to 60% całego portfela. Ekspozycja na EUR to 5% całego portfela. Euro jest więc dla nas pomijalne. Zastosowanie dźwigni pozwoli nam zahedgować dzięki 10% całego kapitału około 50% całego portfela. Taki hedging można przeprowadzić wieloma isntrumentami, np.

- Certyfikatami Turbo od ING do wglądu np tutaj https://www.ingturbo.pl/rynki/waluty/usd-pln/page/1. Uwaga – gdy to piszę nie ma dostępnych certyfikatów typu short. To ma się zmienić 11 lipca w poniedziałek zgodnie z informacją tutaj;

- Kontraktami FUSDPLN dostępnymi na GPW przez każdy rachunek maklerski;

- Kontraktami CFD dostepnymi np. przez rachunek maklerski XTB.

„Parking” dla gotówki (7,5%)

Niezmiennie zachowujemy 10% gotówki w bezpiecznym funduszu „na przechowanie” kapitału, który będzimy dodatkowo uaktywniać się pod ewentualne giełdowe debiuty. Pomimo że 2022 to jak na razie prawdziwa katastrofa jeśli chodzi o rynek publiczny, to podobno szereg ofert czeka na upublicznienie. Oby tak faktycznie było, bo inaczej zaliczymy kolejny rok, w którym GPW się zwija, a nie rozwija. Gotówkę parkujemy np. w funduszu

- NN Perspektywa 2035 (o tym).

Na koniec przypomnę, że żadna z firm nie jest powiązana z nami linkami afiliacyjnymi ani umowami. Na rynku funkcjonuje wiele rozwiązań funduszy i ETF które również spełnią powyższe założenia.

Pamiętaj też, że powyższe nie jest żadną poradą inwestycyjną. Nie znam Twojej sytuacji finansowej i nie wiem, jakie masz fundusze czy skłonność do ryzyka. Nie znam Twojego doświadczenia inwestycyjnego, a tym bardziej nie wiem jakie instrumenty finansowe mogą być dla Ciebie właściwe. Publikuję ten wpis, aby podzielić się swoją wiedzą i doświadczeniem.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.