Uran – inwestycyjna okazja dekady. Dlaczego to dobry pomysł?

W kwietniu 2021 roku przygotowałem materiał, który zdobył wasze duże uznanie „Uran przed szansą na wielką hossę. Jak możesz na tym zarobić?”. Była to chyba jedna z pierwszych takich analiz na polskich portalach, gdzie jasno i konkretnie opowiedziałem się za sektorem uranu. Od tego czasu minął lekko ponad rok, a ceny uranu są dziś dokładnie około 90% wyższe niż czasie pisania tamtego materiału. Niestety polski inwestor nie ma łatwego sposobu na uzyskanie ekspozycji na ten sektor za pomocą funduszy ETF i zarabiania bezpośrednio na wzroście cen samego surowca. Zostają mu spółki, które czerpią korzyści z uranu. Niektóre z nich w trakcie tych 12 miesięcy dawały nawet stopę zwrotu mocno przekraczającą 100%.

Spółki jednak mają to do siebie, że rynek postrzega je jako walory podwyższonego ryzyka i na fali ostatniej silnej wyprzedaży rynku akcji w USA praktycznie oddały całe swoje dotychczasowe roczne wzrosty. W międzyczasie mieliśmy też silne zmiany w nastrojach społecznych odnośnie do samej energetyki atomowej (czytaj też: „Społeczna akceptacja dla energii atomowej rośnie”) i sporo międzynarodowego poruszenia w kontekście faktycznego odświeżenia swoich planów wobec energetyki atomowej. Tym bardziej powstaje więc pytanie, czy skoro sytuacja na rynku tak dziś wygląda, a spółki dające ekspozycję na uran po wyprzedaży są na podobnych poziomach co rok temu, to czy dalej warto postawić swoje oszczędności na ten sektor?

Uran to inwestycyjna okazja dekady! Dlaczego dalej kupuję?

Najwydajniejsze źródło energii to uran

Zacznijmy od tego, że energia atomowa stanowi obecnie około 4.3% w światowym miksie energetycznym (lub 10.4% jeśli chodzi jedynie o elektryczność), a procent ten najczęściej w efekcie decyzji politycznych, jest od kilkunastu lat w trwałym trendzie spadkowym. Głównym katalizatorem do przyspieszenia spadku udziału energetyki atomowej stały się Odnawiane Źródła Energii

Światowy miks energetyczny

Udział OZE oraz energetyki atomowej w wytwarzanie światowej energii elektrycznej

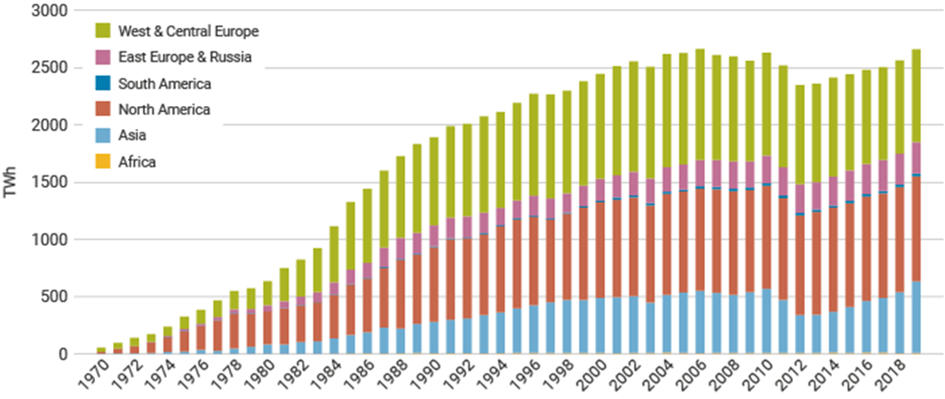

Ten spadający udział w światowym miksie nie oznacza jednak, że nominalnie energia generowana przez elektrownie atomowe znajduje się w trendzie spadkowym. Wprost przeciwnie, od 2012 roku, który był rokiem po katastrofie w japońskiej Fukushimie, ilość wytwarzanej energii z atomu wróciła na ścieżkę wzrostową.

Terawatogodziny wyprodukowane przez eenergetykę atomową od 1970 roku w podziale na regiony

Faktem jest, że energia jądrowa to najbardziej gęste źródło energii. Jednocalowy kawałek uranu jest w stanie wytworzyć tyle samo energii co 17 tysięcy metrów sześciennych gazu LUB 545 litrów ropy LUB jedna tona węgla. Jest też jednym z najczystszych i najbezpieczniejszych spośród wszystkich dostępnych. Patrząc przez pryzmat zanieczyszczenia powietrza dane wskazują na to, że energetyka atomowa generuje 0.07 zgonu na jedną terawatogodzinę produkcji (roczna konsumpcja 27 000 osób). Dla porównania energetyka węglowa generuje 24.6 zgonów na jedną terawatogodzinę produkcji. Generuje również o 273 razy więcej gazów cieplarnianych. Bez znacznego zwiększenia atomu we wspomnianym wcześniej miksie, praktycznie niemożliwe jest osiągnięcie globalnych klimatycznych celów w założonym horyzoncie.

Najbezpieczniejsze i najbardziej czyste źródła energii

Popyt i podaż na rynku uranu

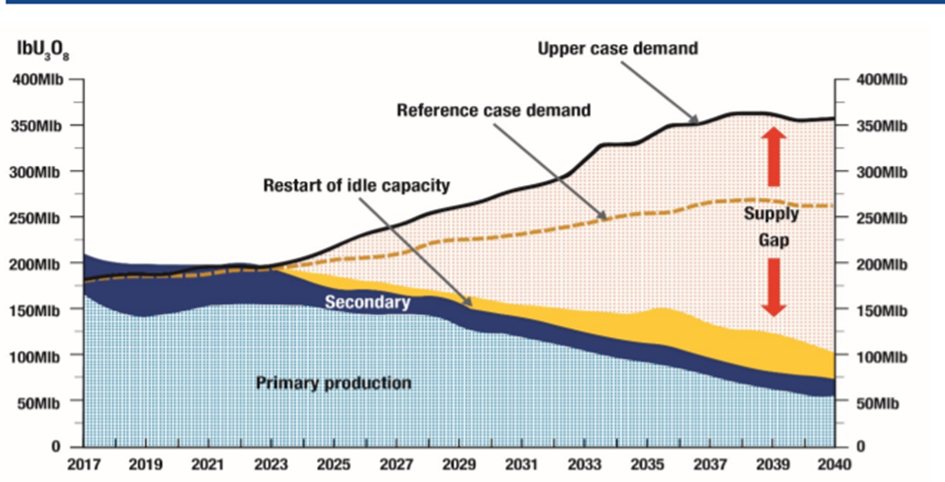

Ok, tu się nic nie zmieniło. Wiemy, że uran jest niezbędny do tego, żeby osiągnąć zakładane cele klimatyczne, ale to jeszcze za mało, żeby sektor miał na czym rosnąć. Trzeba przebić się przez poypt i podaż. Luka podażowa ma tu miejsce już od kilku lat, ale uzupełniana jest przez tzw. „secondary production”, które pozostało po latach nadpodaży. Popyt się nie ruszał, a ceny uranu nie chciały rosnąć, co z kolei nie zachęcało producentów do nakładów na eksplorację złóż. Do tego najwięksi gracze (Cameco, Kazatomprom) solidnie ograniczali produkcję.

Jak widać poniżej, do 2021 roku popyt balansował się z ogólną podażą. Sektor nie należał więc do najbardziej interesujących, po 2021 roku wszystko zaczęło się zmieniać. Oczywiście wszystko sięgające prognozą dalej niż 5 lat nie ma tu większego sensu, ale już w tej 5-letniej widać, że pojawia nam się spora luka pomiędzy popytem, a podażą, której w 5 lat na pewno nie da się zagospodarować.

Prognoza popytu i podaży na rynku uranu

Od czasów Fukushimy uran stawał się coraz bardziej zapomniany, a nakłady eksploracyjne były na coraz to niższym poziomie. Miałoby to sens, gdyby popyt na uran miał zanikać, ale właśnie o to rozchodzi się cała gra. Czy ten popyt faktycznie spadnie? Ja wciąż twierdzę, że będzie zupełnie inaczej. Tymczasem nakłady inwestycyjne na eksplorację izotopu U308 w mln dolarów od 2018 roku praktycznie nie istnieją. W 2021 roku wyniosły one w skali GLOBALNEJ niecałe 200 mln dolarów. Tu warto dodać, że produkcja uranu jest bardzo silnie skoncentrowana. Prawie 60% całej globalnej produkcji jest generowane przez zaledwie 5 graczy.

Nakłady inwestycyjne na eksplorację izotopu U308 w mln dolarów w podziale na regiony

Wspomniana luka podażowa będzie mogła rozwijać się na dwa sposoby. Pierwszy to dalsze jej pogłębianie, co w długim terminie efektywnie oznaczałoby, że jednak naprawdę globalnie odejdziemy od uranu, co nie jest moim bazowym scenariuszem. Druga to jej zamykanie się w przyszłości, ale do tego potrzeba jest przede wszystkim wyższych cen samego surowca. Bez tego nikt nie będzie decydował się na inwestycje w eksplorację i zwiększenie wydobycia. W perspektywie najbliższych 5 lat żadne nowe duże kopalnie i tak nie zostaną uruchomione, ale tu zaznaczam, że akurat w perspektywie 5 lat to nie ma żadnego znaczenia. Obecne wydobycie największych producentów operuje i tak na zredukowanych mocach i w tym 5-letnim horyzoncie oni spokojnie mogliby rozwiązać problem podażowy. Na pewno jednak nie zrobią tego przy tych cenach.

Wykorzystanie uranu bez reaktorów jest w zasadzie niemożliwe, więc spójrzmy, jak to wygląda z tej strony. Dane są na początek stycznia. Na świecie mamy obecnie operacyjnych 438 reaktorów atomowych. W konstrukcji znajduje się dodatkowe 57, w planach kolejne 97, a w propozycjach kolejne 325. Ok, proponować to sobie można i 3500, ale nawet skupiając się na budowanych i zaplanowanych do budowy mamy w niedługim czasie kolejne 154 reaktory potrzebujące paliwa.

Obecne reaktory jądrowe na świecie

Poprzedni rynek byka na uranie

Do wyjaśnienia poprzedniej gigantycznej zwyżki na uranie z początku XXI wieku, która widzisz poniżej, będzie mi wystarczyć w zasadzie tylko jeden wykres. W siedem lat od 2000 do 2007 roku, ceny uranu podskoczyły o blisko 1800%

Poprzednie rynki byka dla uranu

A tak wyglądał wówczas, co widać już po czasie układ na tym rynku pod kątem podaży i popytu. Czarna linia to światowe zapotrzebowanie. Kolorowe górki to światowa podaż. Dokładnie około 2000 roku wystąpiła największa luka, która później zaczęła być niwelowana. Oczywiście cały ten wzrost nie był uzasadniony tylko i wyłącznie fundamentami, a spekulacja w późniejszej fazie hossy odegrała istotną rolę.

Bańka w pełni pękła jednak dopiero po Fukushimie i od tamtego czasu rynek przeszedł do stanu pełnego niedźwiedzia, podczas którego liczba „górników” zredukowała się z około 500 do obecnych 80 podmiotów. Spółki, które nie wypadły z rynku, straciły po 95 – 99% rynkowej wartości (z wyjątkiem rynkowego potentata – Cameco, który stracił od swojego szczytu „zaledwie” 85%).

Globalny popyt i podaż uranu od 1945 do 2018 roku

Sytuacja na rynku uranu dziś

Przenieśmy się do teraźniejszości. W sierpniu 2021 roku zaliczyliśmy spory cenowy wystrzał cen uranu. Była to jednak sprawka funduszu Sprotta, który faktycznie istotnie rynkiem ruszył, co nie udawało się przez ostatnie lata czynnikom stricte fundamentalnym. Tu warto porównać cenę fizycznego surowca z napływami do funduszu, który zaczął być notowany w połowie lipca na kanadyjskiej giełdzie (przejął Uranium Participation Corp), a w połowie sierpnia rozpoczął zakupy, które jak na rynek uranu były potężne.

Cena uranu od lutego 2021 do lutego 2022

Zakup fizycznego uranu przez fundusz Sprotta w funtach dziennie oraz łącznie. Zaznaczyłem okresy warte porównania – odnieś je na wykres wyżej

Obecny stan posiadania tego funduszu to 54,7 mln funtów (około 45% rocznej produkcji surowca), czyli przy obecnej cenie uranu (~50$ za funta) wartość aktywów netto wynosi około 3 mld dolarów. W pierwsze trzy miesiące roku Sprott zakupił 12 mln funtów uranu. Annualizując to, otrzymujemy 48 mln funtów, czyli prawie 40% rocznej produkcji. Istnieje jeszcze drugi fundusz fizyczny – Yellow Cake z aktywami netto w okolicach 1 mld dolarów (18,8 mln funtów uranu). Czy zatem nie jest już za późno?

Jeśli rzeczywiście będziemy mieć do czynienia z cyklem byka na uranie (wierzę, że tak jest), to na pewno za późno nie jest. Łączna kapitalizacja wszystkich spółek z sektora uranowego wynosi obecnie mniej niż 35 miliardów dolarów (przy rocznej produkcji na poziomie 6 mld dolarów P/S dla całego sektora wynosi mniej niż 6). Dla porównania kapitalizacja wyłącznie Exxon Mobil wynosi ponad 350 mld dolarów.

Ciekawą kwestią jest to, że w okresie korekty (listopad 2021 – luty 2022) liczba udziałów obu rynkowych ETF-ów na uran, czyli URA oraz URNM wzrosła, co jest niespotykanym ewenementem. Mianowicie, gdy cena funduszu spada, to udziały powinny być umarzane, a gdy cena rośnie, to więcej kapitału napływa do funduszu, który musi emitować nowe udziały. To dla mnie kolejny pozytywny znak i mógłbym założyć, że wielka wyprzedaż wśród uranowych spółek została wykorzystana przez „grube ryby”.

Kolejna ważna kwestia związana z ETF-ami, to ich skład. Mianowicie URNM (710 mln $ NAV) od momentu wejścia Sprotta na TSX posiadał ten fundusz w składzie (11%). W styczniu tego roku główny, sektorowy ETF URA zmienił swój statut, aby móc fundusz Sprotta dodać – cel 10% aktywów, które wynoszą (1,24 mld $). Zatem obecnie mamy do czynienia ze zjawiskiem działającym z podwójną siłą. Mianowicie, jeśli do URA/URNM napływa kapitał, to inwestowany jest on m.in. w fundusz Sprotta, co sprawia, że jest on notowany z premią i może ten okres wykorzystać do zakupów fizycznego uranu. Oczywiście może to działać w drugą stronę, jednak jak już wspomniałem, nawet w okresie wyprzedaży mieliśmy do czynienia z emisją jednostek, a nie ich umarzaniem.

Zagrożenia dla hipotezy rynku byka na uranie

Oczywiście głównym zagrożeniem dla wszystkich stawianych tez jest kolejna katastrofa atomowa. Prawdopodobieństwo istnieje zawsze, jednak jest naprawdę niewielkie. Czernobyl to stara technologia, a Fukushima trzęsienie ziemi. Inna kwestia to oczywiście zależność od polityków, jednak tutaj tzw. newsflow jest bardzo pozytywny. Istnieje też ryzyko znacznego zwiększenia produkcji przy wzroście cen do 70 USD za funt uranu.

Mediana ceny spot powyżej, której większość produkcji będzie zyskowna to ~40 USD za funt. Jednak dla rynkowego lidera – Kazatompromu jest on znacznie niższy i wynosi poniżej 30 USD / funt (słaba waluta i niskie koszty pracy). Mimo to jednak w 2021 roku spółka utrzymała ścięcie produkcji o 20% do co najmniej 2023 roku. Producentom po prostu nie kalkuluje się pozbywać surowca po tak niskiej cenie, z którą mieliśmy do czynienia w ubiegłych latach. Tak samo postąpiło postąpiło Cameco, które operowało na 25% mocach wydobycia w 2021 roku. W planach jest zwiększenie produkcji od 2024 roku, jednak ogłoszenie tego faktu przez zarząd na ostatnim callu nie miało wpływu na rynkowe zachowanie (zapowiedziane dodatkowe 16 mln funtów, to około 10% obecnej podaży rynkowej).

Nadgonienie podaży przez zwiększenie produkcji jest więc ryzykiem, jednak nie na ten moment. Takich ruchów obawiałbym się przy wyższych cenach. Jak już wspominałem żadna, większa „kopalnia” nie powstanie przez przynajmniej następne 5 lat, a wpływ rosyjskiej podaży, o której więcej w dalszej części, będzie ogromny.

Cena spot, a ceny long term contracts

Przechodząc dalej, to warto rozróżnić cenę spot uranu na rynku, a ceny long-term contracts. Spora część z takich kontraktów na przyszłą dostawę będzie w najbliższych latach wygasać, co jest kolejnym, sporym czynnikiem do wzrostu cen. Na poniższym wykresie widać, jak wygląda pokrycie w podaży wygasających w poszczególnych latach kontraktów. Dla USA problemy będą już w roku 2022.

Pokrycie podaży kontraktów na dostawę na uran

Poza tym na ostatnim callu dla analityków od spółki Cameco (luty 2021 rok), któremu zawsze cały uranowy sektor się przysłuchuje, padły dosyć bycze tezy. Mianowicie wartość kontraktów zawartych przez spółkę w pięć tygodni tego roku odpowiada wartości z całego 2021 roku, co może być sygnałem, że popyt widzi sporą potrzebę zabezpieczenia podaży oraz ceny. Po 5 latach, gdy cena uranu była poniżej kosztów produkcji oraz mieliśmy do czynienia z ogromnym niedoinwestowaniem, czy cięciem produkcji jest to nieunikniona kolej rzeczy. Zmiany na rynku urany są jednak bardzo, bardzo powolne, a cykle bardzo długie. Przy wyższych cenach przeznacza się nakłady inwestycyjne na eksplorację i produkcję, a następnie pomimo spadku cen, niższego popytu spółki dalej zasypują rynek uranem (patrz: nadpodaż z lat 2011 – 2016). Następnie powolutku przechodzimy w kolejną skrajność, gdzie pomimo luk podażowych produkcji nikt nie zwiększa. Cena uranu wzrosła z 20$/funt z 2017 do 45$/funt w lutym 2022 roku. Jednak w tym czasie podaż nie zwiększyła się nawet o jednego funta. Procesy na tym rynku zachodzą w żółwim tempie w porównaniu z innymi surowcami.

Czy warto zainwestować dziś w sektor uranu?

W ostatnich tygodniach pod względem politycznym wychodzą same bardzo mocne newsy dla uranu (WB, Unia Europejska, Japonia, Korea, Kanada) oraz po dekadzie, w której postawiono na rosyjskie surowce i OZE, to energetyka atomowa powinna dostać ogromnego kopa. Warto przejrzeć choćby kilka ostatnich wiadomości:

- UK chce potroić produkcję swojej energii atomowej do 2050 roku.

- Francja zobowiązała się do budowy 14 reaktorów nowej generacji i floty mniejszych elektrowni jądrowych. Przy szacowanej cenie początkowej wynoszącej 50 miliardów euro plan Macrona polega na zbudowaniu sześciu gigantycznych reaktorów ciśnieniowych nowej generacji w istniejących zakładach jądrowych we Francji, począwszy od 2028 roku, z opcją rozważenia budowy do ośmiu kolejnych do 2050.

- Chiny zapowiedziały budowę 150 reaktorów w ciągu najbliższych 15 lat.

- Egipt rozpocznie budowę dwóch reaktorów w połowie 2022 roku

- Indie zaakceptowały budowę 6 reaktorów

Lista mogłaby się ciągnąć o wiele dalej. Uran ma dziś naprawdę dobre perspektywy.

- Mamy wciąż silne wsparcie „klimatyczne”, a do tego geopolityczne wspierane koniecznością uniezależnienia się od Rosji.

- Mamy mocną historię fundamentalną z ogromnym niedoinwestowaniem sektora i powiększającą się nadal luką podażową.

- Mamy też ogromny wzrost zainteresowania sektorem ze strony inwestorów (fundusz Sprott, napływy do ETF URA/URNM), a więc o mocno ograniczoną podaż nie będą walczyć tylko potrzebujący uranu, ale również branża finansowa.

- Mamy też wspominaną już silną zmianę nastawienia do energetyki atomowej zarówno od strony polityków, jak i opinii społecznej

Dla mnie wszystko to brzmi byczo i nawet potencjalne ryzyka nie odwodzą mnie od tego pomysłu inwestycyjnego. Polski inwestor jednak, jak już wspominałem, może mieć problem nabyciem ETF-ów, więc pozostają mu spółki. Warto tutaj zawsze dokonać samodzielnie pewnej dywersyfikacji. Szkoda byłoby trafić ze swoją hipotezą dotyczącą całego rynku, a zainwestować w spółkę, która okaże się bankrutem, a ponieważ sektor jest specyficzny, to decydując się na taką inwestycję w poszczególne podmioty, sugerowałbym wybrać co najmniej trzy i to takie, które najlepiej mają za sobą długą historię działania. Można się bowiem spodziewać, że jeśli uranowa gorączka faktycznie się rozpocznie, to na rynku pojawi się masa dziwnych podmiotów, które z uranem wiele wspólnego mieć nie będą. Z najciekawszych spółek lub notowanych funduszy skupujących uran fizycznie możesz przyjrzeć się bliżej:

- Yellow Cake (fundusz fizyczny notowany na giełdzie w Londynie)

- Uranium Participation Corporation (fundusz fizyczny notowany na NYSE)

- Denison Mines Corporation (spółka z NYSE)

- Uranium Energey Corporation (spółka z NYSE)

- Cameco (spółka z NYSE)

- Energy Fuels (spółka)

To wciąż naprawdę bardzo ryzykowna inwestycja, ale ja wciąż decyduję się na jej utrzymanie i nawet na zwiększenie swojej ekspozycji. Podtrzymuję swój minimalny 3-letni horyzont inwestycyjny (a więc od startu jeszcze minimum dwa lata). Jednorazowe wejście za więcej niż 3% wartości całego portfela może być dla wielu zbyt agresywne, bo trzeba pamiętać o tym, że tygodniowa zmienność na tym rynku potrafi przekroczyć nawet kilkadziesiąt procent. Trzeba zacisnąć żołądek i po prostu zaufać swojej hipotezie. Ja zamierzam tak zrobić.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.