Problem Evergrande, o co tu chodzi i czy faktycznie będzie z tego bessa?

Większość z was jeszcze tydzień temu, nigdy w życiu nie słyszała nazwy Evergrande. Raptem jednak okazało się, że tenże chiński deweloper ma okazać się nowym zapalnikiem dla wielkich giełdowych spadków. Tylko, czy naprawdę stoimy przed takim ryzykiem i o co naprawdę chodzi z Evergrande? Usiadłem, poczytałem, posłuchałem wielu mądrzejszych od siebie, bo nie oszukujmy się, ekspertem od chińskiego rynku nieruchomości nie jestem. Na szczęście są tacy, którym opiniom ufam i którzy tymi ekspertami są. Materiał ten potraktujcie więc jak syntezę wielu opinii i analiz, które zebrałem, żeby wyrobić sobie własną opinię na temat tego problemu. Tymi już własnymi przemyśleniami podzielę się na samym końcu. Zacznijmy jednak od samego początku.

Evergrande – o co chodzi i czy będzie z tego bessa?!

Spółka jest drugim co do wielkości największym deweloperem nieruchomości w Chinach ze sprzedażą za 2020 roku sięgającą blisko 700 miliardów juanów (około 100 miliardów dolarów). Cała grupa Evergrande zaangażowana jest również w inne niż nieruchomościowe projekty. Inwestuje w pojazdy elektryczne (Evergrande New Energy Auto), media (HengTen Networks), parki rozrywki (Evergrande Fairyland), kluby piłkarski (Guangzhou FC), czy branżę spożywczą (Evergrande Spring). Jednak to branża nieruchomościowa jest kluczowym elementem funkcjonowania całego biznesu i generuje przytłaczającą część przychodów oraz pozycji na bilansie. Goldman Sachs wyliczył swoją drogą że łączna wartość aktywów całej Grupy Evergrande to około dwa biliony (tak, biliony) juanów, co odpowiada z grubsza 2% całego chińskiego PKB.

Najwięksi deweloperzy nieruchomości w Chinach (sprzedaż w miliardach juanów)

Skala zadłużenia samej spółki w przypadku jej ewentualnego bankructwa również robi wrażenie, bo ma ona ponad 300 miliardów dolarów długu do obsłużenia. Jest więc bardziej zadłużona niż cała Polska. Poza chińskimi wierzycielami, obligacje spółki kupowały również zagraniczne instytucje finansowe. Brak ich spłaty i bankructwo spółki wprost oznaczałoby, że ta gotówka będzie spisana na straty. Na liście obligatariuszy widać choćby zapewne Ci znane: HSBC, BlackRock, UBS, Union Investment, itd.

Obligatariusze jednej z serii obligacji Evergrande

Ewentualne bankructwo Evergrande porównywane jest przez niektórych do bankructwa Lehman Brothers z 2008 roku, co jest jednak według mnie sporym nadużyciem, ale o tym później. Nie zmienia to jednak faktu, że chiński sektor nieruchomości nie jest przecież hermetyczną branżą, a jego problemy zawsze jakimś stopniu będą rozlewały się po innych sektorach. Najłatwiej przełożyć je na rynek surowców. Rynek stali chiński sektor budowlany pożerał w ilościach hurtowych. Gdyby raptem mocno zwolnił, to faktycznie przecena surowcowa mogłaby mieć na rynku miejsce.

Powstaje jednak pytanie, dlaczego problem rozlewa się na rynkach dopiero teraz? Już w sierpniu 2020 roku Evergrande wysłał podobno list do rządu prowincji Guangdong, ostrzegając, że płatności odsetkowe należne w styczniu 2021 roku mogą nie zostać przez niego dotrzymane i spowodować kryzys płynności w sektorze finansowym. Doniesienia o tej prośbie pojawiły się 24 września 2020 roku i spowodowały już wtedy przecenę akcji i obligacji spółki. Evergrande zaprzeczył wówczas prawdziwości listu, który krążył po mediach społecznościowych, co dziś może faktycznie budzić gorzki uśmiech. W momencie, gdy piszę ten materiał (21 września), wiadomym jest, że spółka nie opłaciła dwom bankom transzy odsetek, które zapadały 20 września, a one były jedynie kroplą w morzu tego, co spółka ma zapłacić w przyszłym roku (7,4 mld dolarów). W tym roku jeszcze do spłaty zostało blisko 670 mln dolarów. Wydaje się, że Evergrande łapie się bez problemu do kategorii „zbyt wielkich, żeby upaść” i teraz przyszedł czas, w którym cały rynek mówi temu „sprawdzam”.

Evergrande ma do spłaty 7,4 mld dolarów obligacji w 2022 roku.

Rynek nieruchomości w Chinach oparty jest na długu. Stosunek zadłużenia do kapitału własnego jest przeogromny. Pożycza się gotówkę, kupuje grunty, zaczyna budowę i zgarnia pierwsze depozyty od ludzi. Ceny nieruchomości w Chinach rosły bez żadnego przystanku od ponad 15 lat w zastraszającym tempie, stając się coraz bardziej narzędziem do spekulacji, które ograniczało dostępność mieszkań dla zwykłych Chińczyków. Takie tempo wzrostu cen zachęcało m.in. Evergrande do tego, aby kompletnie nie liczyć się z kosztami budowy i zakupu gruntu. Spółka była w stanie wielokrotnie przepłacać za nabywane ziemie (takie zlecenie PKC tylko, że na działki budowlane), bo i tak stosunkowo łatwo przenosiła te koszty na odbiorcę. Cały model biznesowy Evergrande w sumie obecnie sprowadza się do tego, żeby nabrać kredytów, nakupować gruntów Po Każdej Cenie i liczyć na to, że tempo wzrostu cen gruntów będzie szybsze, niż tempo wzrostu kosztów kredytów, które potrzebują spłacać. Żeby ta machina działała, po prostu nie można jej zatrzymać. Trzeba brać nowe kredyty, kupować nowe grunty, podbijać cenę obecnych itd. Problem w tym, że ją zatrzymano.

Każdy dług można teoretycznie zrolować, czyli wyemitować nowy dług, z którego spłaca się stary itd. Pomijając fakt, że ostatnie z emitowanych przez Evergrande obligacji były dwuletnimi z oprocentowaniem na… 11,5% (!). Jeśli drugi deweloper w Chinach musi w świecie zerowych stóp procentowych ratować się emisjami krótkoterminowymi na 11,5%, to raczej nie wróży nic dobrego. Jednak to nie przez to Evergrande nie jest w stanie zrolować swojego długu i kontynuować procesu opisanego wyżej.

W sierpniu 2020 roku chińskie władze zdecydowały się na zdelewarowanie swojego sektora nieruchomości i jego radykalne oddłużenie, to tzw. chińskie trzy czerwone linie. W ramach tego programu deweloperzy musieli zacząć przedkładać szczegółowe sprawozdania finansowe dla chińskiego regulatora, który oceniał sytuację finansową według trzech kryteriów:

- Zobowiązania do aktywów na poziomie mniejszym niż 70%;

- Wskaźnik zadłużenia netto na poziomie mniejszym niż 100%;

- Stosunek gotówki do krótkoterminowego zadłużenia wyższy od 1;

Jeśli deweloper nie jest w stanie spełnić którychś z warunków, to zostają na niego nakładane ograniczenia w zadłużaniu się. Chińczycy zdecydowali się na ten krok z kilku powodów:

- Po pierwsze, aby lepiej zapanować nad szalenie rosnącymi cenami nieruchomości.

- Po drugie, aby zapanować nad jeszcze szybciej rosnącymi cenami gruntów, które w większości windowali deweloperzy (jak wspomniałem).

- Po trzecie, aby zacząć sensowniej alokować kapitał w gospodarce. Kapitał wchłaniany przez branżę nieruchomości wprost dusił inne bardziej innowacyjne i produktywne sektory gospodarki.

- Po czwarte, aby zmniejszyć cykliczność sektora. Chiński rynek nieruchomości ze względu na różne restrykcje (ograniczenia zakupu domów, limity cen, itd) od zawsze był cykliczny. Partia od dłuższego czasu głosiła, że chce „ustabilizować rynki”, wprowadzając coś, co określa jako „długoterminowy mechanizm rynku nieruchomości”.

Jakie ograniczenia spotkają deweloperów, którzy nie dopełnili warunków?

W skrajnym wypadku, niespełniania wszystkich trzech warunków, deweloper nie może ani trochę zwiększyć swojego zadłużenia w skali roku. Tylko że ten skrajny wypadek wcale nie był taki skrajny. Zgodnie z estymacjami agencji ratingowej S&P jedynie 6,3% (!) wszystkich deweloperów spełnia wszystkie trzy postawione warunki.

Ile procent deweloperów o różnych ratingach obligacji posiada stosunek gotówki do krótkoterminowego zadłużenia NIŻSZY od 1 (nie spełnia warunku)

Ile procent deweloperów o różnych ratingach obligacji posiada zobowiązania do aktywów na poziomie WYŻSZYM niż 70% (nie spełnia warunku)

Ile procent deweloperów o różnych ratingach obligacji posiada Wskaźnik zadłużenia netto na poziomie WYŻSZYM niż 100% (nie spełnia warunku)

Dlaczego więc problem Evergrande wybuchł teraz, skoro o wszystkim wiedziano w sumie od dawna? Wydaje się, że do tej pory, rynek w pełni akceptował rozwiązanie, w którym w razie czego rządzący w Chinach dokonają wykupienia Evergrande, pudrując problem. Zaczęły jednak pojawiać się głosy, że Partia wcale nie jest taka skora do tego, żeby ratować spółkę i może faktycznie pozwolić jej upaść, co oznaczałoby, że wierzyciele mogą w skrajnym wypadku odejść z niczym. To z kolei przywołuje wspomnienia 2008 roku i upadku Lehman Brothers, a spirala strachu dalej nakręca się już sama. Nie wierzę jednak w porównania Evergrande do Lehmana i nie wierzę w brak pomocy rządzących dla spółki.

Przede wszystkim struktura problemów Lehmana i Evergrande jest kompletnie inna. Tam mieliśmy do czynienia ze złożonymi produktami finansowymi przypominającymi hazardowe, które działały same w sobie na gigantycznej dźwigni. Tu sprawa jest o wiele prostsza. Spółka przedobrzyła i nabrała za dużo długu. Tylko i aż tyle. Ma jednak masę aktywów, które w razie potrzeby może sprzedawać ze sporym dyskontem, żeby tylko pokryć swoje długi. Wiadomo, że nie są to aktywa możliwe do sprzedaży po cenie rynkowej, ale nawet ich sprzedaż za połowę wartości rynkowej mocno odciąża skalę problemu. Zresztą sam Evergrande już posuwał się do takich ruchów i przekazywał swoim wierzycielom w rozliczeniu mieszkania z dyskontem.

Po drugie, większość wierzycieli Evergrande stanowią jednak Chińczycy i chińskie banki, a nie zagraniczne instytucje. Te mają oczywiście swój udział, nie jest on mały, ale znowu w zestawieniu z całą skalą problemu, nie jest aż tak wielki, jak początkowo może się wydawać.

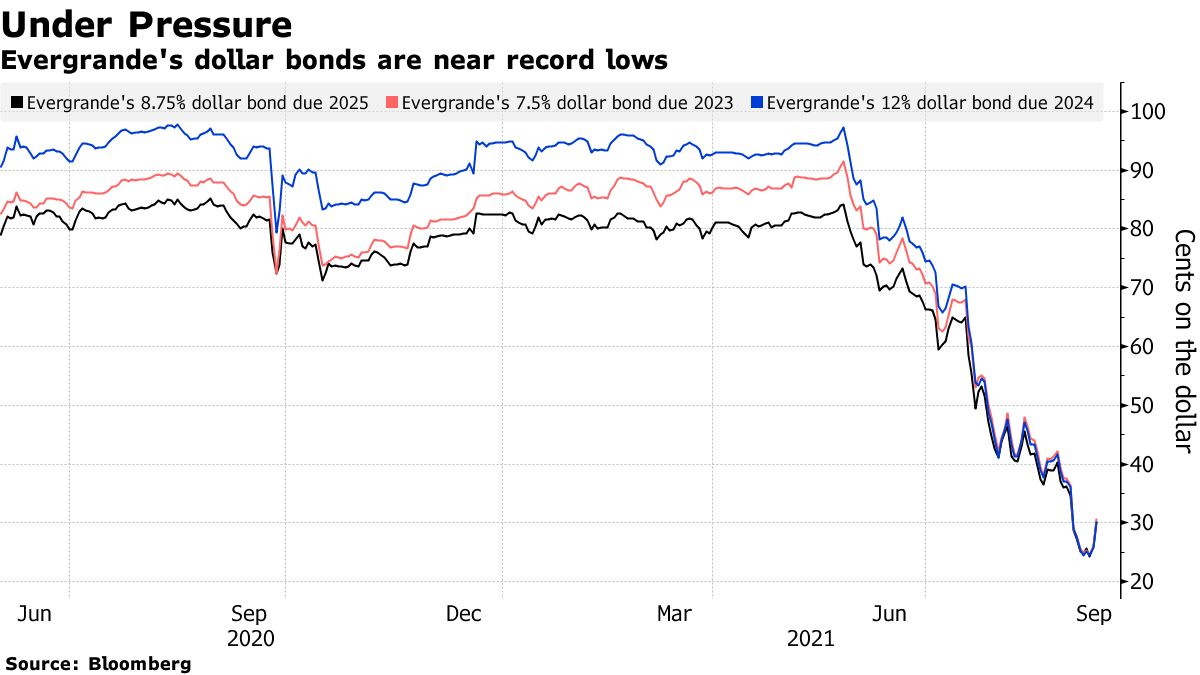

Jedne z możliwych rozwiązań, to pełna restrukturyzacja spółki, co wydaje się scenariuszem bazowym (daję mu 30% prawdopodobieństwa). Rynek obligacji wycenia obecnie, że wierzyciele raczej nie dostaną więcej niż ~30% wartości swojej inwestycji.

Kwotowania obligacji Evergrande

Jednak w takim rozwiązaniu trudniej byłoby o faworyzowanie niektórych z grup wierzycieli, a jestem mocno przekonany, że do takiego chce dążyć chiński rząd. Nie jestem sobie w stanie wyobrazić sytuacji, gdzie inwestorzy detaliczni z Chin, którzy protestują pod siedzibą Evergrande, nie są spłacani na samym początku i to w jak największym stopniu, nawet kosztem zagranicznych instytucji. Na takie rozwiązanie Xi Jinping pozwolić sobie według mnie nie może.

Dlatego też z najbardziej wiarygodne (65%) uważam przejęcie przez jedno z przedsiębiorstw państwowych części Evergrande, a następnie „rozsmarowanie” realizowanych przez spółkę projektów po innych zdrowszych deweloperach, którzy odkupią je po niższych cenach i dokończą. Za gotówkę z tych spłat spłacani będą wierzyciele, a Państwo w takim układzie podepnie pod Evergrande tymczasową kroplówkę. W pierwszej kolejności spłaci się pracowników, później interesariusze chińskich, a na końcu instytucje zagraniczne. Tymczasowa kroplówka zostanie w końcu odpięta, a spółka sama w sobie odejdzie śmiercią naturalną. Brak spłaty swoich dwóch zobowiązań z 20 września może faktycznie budzić obawy o to, czy takie rozwiązanie może mieć miejsce, ale sądzę, że to dziś raczej gra partii na chwilowe przeczekanie problemu.

Prawdopodobieństwo nieuporządkowanej niewypłacalności i po prostu ogłoszenia bankructwa oceniam naprawdę nisko (5%), bo żadnej ze stron nie jest ono na rękę. Ani wierzycielom, ani partii, ani spółce, ani nawet konkurentom.

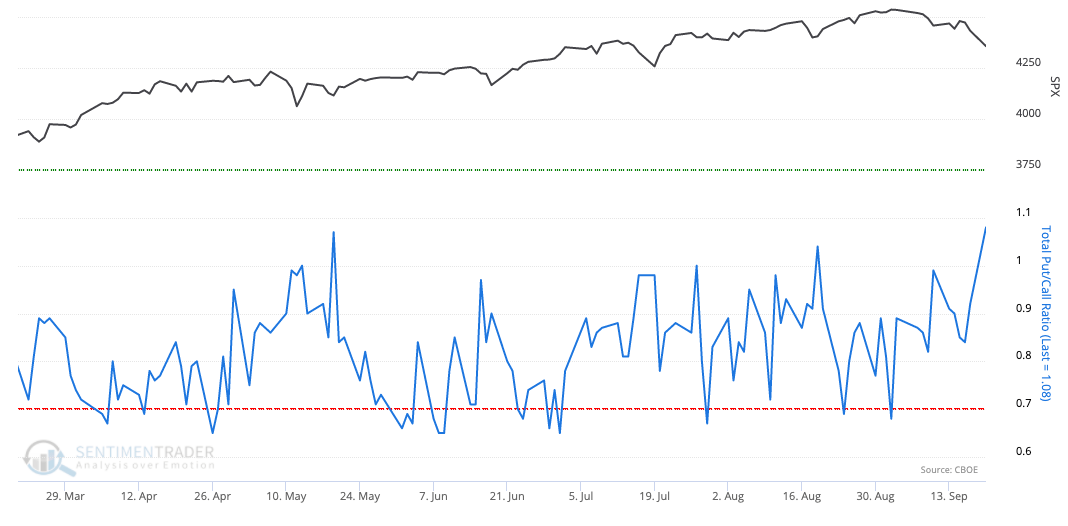

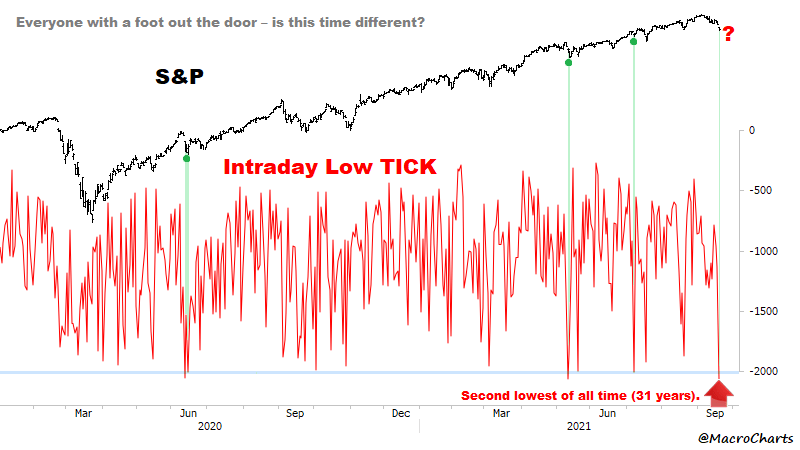

Rynek zareagował w poniedziałek na wydarzenia bardzo panicznie, ale patrząc przez pryzmat różnych odczytów sentymentu inwestorów, wydaje się, że zbyt panicznie. Indeks Fear & Greed wskazuje już na ekstremalnie wysoki poziom strachu. Indeks Put/Call ratio analogicznie. Indeks Tick chwilowo pokazał drugi najniższy odczyt w historii (!). Wszystkie z nich na obecnych poziomach wskazywały najczęściej na końce korekty, a nie ich rozwinięcie. Dlatego też jestem wciąż, pomimo problemów Evergrande, nastawiony do rynków akcji pozytywnie i NIE sądzę, że faktycznie będzie z tego bessa.

Indeks Put/Call ratio vs indeks S&P500

Indeks TICK vs indeks S&P500

Do zarobienia!

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.