Inwestowanie najlepiej sprawdza się w długim terminie.

Jestem zwolennikiem inwestowania długoterminowego. Tylko nie takiego opartego na założeniu, że każda inwestycja długoterminowa, to nieudana inwestycja krótkoterminowa. Dokonywanie inwestycji z założenia na długi termin przynosi wiele korzyści i pozwala uniknąć wielu problemów. Oczywiście mi również zdarzają się krótkoterminowe inwestycje, ale zawsze staram się być tego świadomym od samego początku. Jestem jednak zdania, że jeśli chcemy na poważnie myśleć o inwestowaniu jako o sposobie do efektywnego pomnażania majątku, to jedynie długoterminowe inwestycje mają faktycznie sens.

Inwestowanie najlepiej działa w długim terminie!

Prawdziwy biznes spółki ma znaczenie dopiero w długim terminie.

Zacznijmy od takiego ciekawego badania BCG oraz Morgan Stanley. Co jest głównym czynnikiem determinującym stopę zwrotu z akcji w różnych okresach? Otóż są to elementy stricte stojące za tym, czy biznes jest skalowany (Revenue Growth) oraz zyskowny (Margin). To te dwa elementy mają największe znaczenie w przypadku inwestycji długoterminowych. W horyzoncie 10-letnim determinują blisko 90% całej osiąganej stopy zwrotu. Jednocześnie w krótkim okresie (do roku) schodzą na dalszy plan. Im krótszy okres inwestycyjny, tym większy wpływ mają na wyniki naszej inwestycji elementy niezwiązane bezpośrednio z samą jakością biznesu. Liczą się wtedy o wiele bardziej emocje inwestorów, czy estymacje analityków.

Co napędza kurs akcji w ciągu różnych horyzontów inwestycyjnych?

Jeśli więc znaleźliśmy więc już spółkę z odpowiednim potencjałem, to najpewniej uwydatni się on w pełni dopiero w długim terminie. Jaki więc jest sens wychodzenia z dobrej inwestycji PRZED czasem? Raczej niewielki. Żebyśmy się jednak dobrze zrozumieli. Nie chodzi mi o to, że kupujemy spółkę dziś i sprawdzamy, co tam z nią słychać za 10 lat w 2031, bo teraz uznaliśmy, że ma dobry potencjał. To strategia Buy & Hold, która najczęściej w takim wydaniu zmienia się w Buy & Hope. Ja preferuję strategię Buy & Observe. Jeśli zakupiona spółka ma według mnie potencjał, to musi go regularnie potwierdzać dowożonymi wynikami. Jeśli wyniki te są dobre, a biznes się rozwija, to nie ma żadnych podstaw do tego, żeby firmę sprzedawać nawet jeśli wygenerowała już dla nas zwrot rzędu kilkudziesięciu procent. Nie ma też żadnego racjonalnego powodu do sprzedawania, nawet jeśli spółka generuje dla nas stratę kilkudziesięciu procent. Skoro kupiłem dobry biznes za 10 zł, ten biznes potwierdza swoją jakość i kosztuje np. 6 zł, to jaki jest rozsądny argument do jego sprzedaży?

Oczywiście można tutaj podnieść kwestię, że może w takim razie skoro cena spada przy nawet rosnącym biznesie, to może warto pogodzić się ze stratą i ją zaakceptować? Może akurat się pomyliliśmy? Nie jestem fanem takiego podejścia. Cięcie strat ma sens i znaczenie w sytuacji, gdy inwestycja jest nieprzemyślana, losowa albo właśnie krótkoterminowa. W końcu to w krótkim terminie fundamenty liczą się o wiele, wiele mniej. Ja tymczasem o fundamentach i cenie lubię myśleć jak o spacerze z psem.

Nie rozpoznasz dobrej spółki w chwilę

Gdy wychodzisz na spacer z psem, to rzadko kiedy będziecie iść z dokładnie tym samym tempem w dokładnie tym samym kierunku. Naturalnie czasem pies Cię wyprzedzi, czasem zostanie za Tobą w tyle, a czasem na chwilę gdzieś skręci. Finalnie zawsze zmierzacie jednak do tego samego celu i to Ty ten cel określasz. Teraz zmieńmy bohaterów. Ty jesteś fundamentami spółki, a pies to cena akcji. To cena uzależniona jest od fundamentów, a nie odwrotnie. Czasem faktycznie zostanie w tyle za fundamentami spółki (niedowartościowana spółka). Czasem istotnie je wyprzedzi (przewartościowana spółka), ale zawsze prędzej czy później znajdzie swoje odzwierciedlenie w fundamentach. Ciężko jednoznacznie określić, w którą stronę akurat skręci w danym momencie pies. Przyspieszy, czy może akurat zwolni? Krótkoterminowe ruchy cenowe są chaotyczne i nieprzewidywalne. Na ich bazie nie da się odfiltrować dobrej spółki od złej.

Myślę, że na tym błędzie, wspomaganym okazjonalnymi sukcesami potrafi popłynąć wielu inwestorów. Ich problemy najczęściej polegają na kupowaniu spółek, których ceny mocno oderwały się od fundamentów na plus lub też na sprzedawaniu tych, które mocno oderwały się od fundamentów na minus. Tymczasem nawet najlepsze spółki znajdywały się przez pewien czas znacznie poniżej rynku. Najczęściej wówczas wytrawni znawcy z mediów wskazują, że to już koniec spółki i przecież to było oczywiste. Netflix, czy Amazon to akcje, które dały absurdalnie wysokie stopy zwrotu w czasie swojego notowania na rynku, a i one zachowywały się gorzej niż rynek przez blisko 1/3 wszystkich lat. Liderzy nie zachowują się lepiej od rynku zawsze, ale gdy już się zachowują, to nadganiają wszystko z nawiązką.

Wybrane spółki z S&P500, które dały najlepszą średnioroczną stopę zwrotu od 2006 roku i liczba lat gdy spółka zachowywała się gorzej od rynku

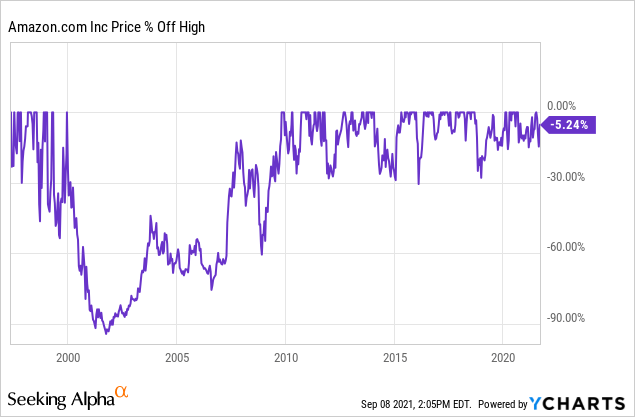

Tak wyglądały obsunięcia od swojego ostatniego szczytu spółki Amazon. Wytrzymałbyś obsunięcie o 90% i blisko dekadę czekania na powrót do swojej ceny zakupu? Cóż, jeśli tak, to z każdych 10 tysięcy złotych, dziś zrobiłbyś miliony. To w długim terminie liczą się fundamenty, w krótkim rządzą emocje.

Tymczasem wykres procentowej stopy zwrotu z akcji Amazona za ten sam okres wygląda tak.

Krótkim terminem rządzi timing

W przypadku inwestycji krótkoterminowej czas wejścia i wyjścia jest o wiele ważniejszy od jakości samego biznesu. Niestety o tym, czy już kupować lub sprzedawać najczęściej w krótkim terminie decydują emocje. O psychologii inwestowania tworzymy cały osobny cykl dostępny między innymi na naszym kanale YouTube, więc nie będę wchodził w to głębiej. Jeśli jednak rozpoznanie dobrej spółki możliwe jest jedynie w długim terminie, a nawet jeden, czy drugi zły kwartał z rzędu nie powinien jeszcze nakłaniać nas do uciekania z pozycji, to warto zastanowić się, jak zidentyfikowanie dobrej spółki, monitorowanie jej w czasie oraz utrzymanie w długim terminie wpłynie na nasze korzyści.

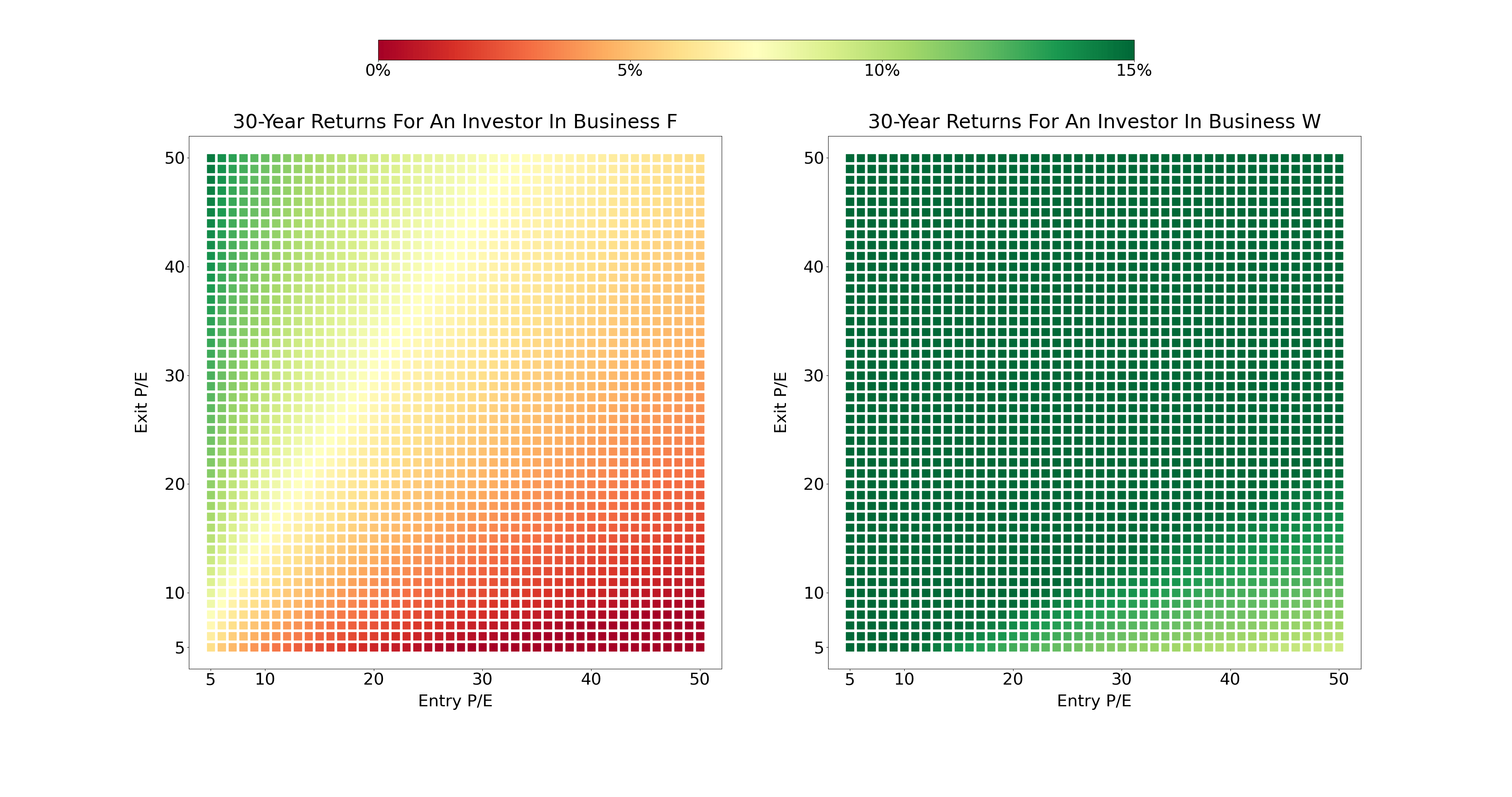

Wyobraźmy sobie dwa biznesy. Dla uproszczenia przyjmijmy, że jeden jest dobry (biznes F (Fine) generuje średnioroczną stopę zwrotu na kapitale (ROC) rzędu 6%), a drugi biznes jest lepszy (biznes W (Wonderful) generuje średnioroczną stopę zwrotu na kapitale (ROC) rzędu 18%). Jeśli teraz chcesz mnie wyśmiać i mówić, że 18% średniorocznej stopy zwrotu to bajka, to polecam jeszcze raz cofnąć się do tabelki wyżej. Każda z 50 spółek w niej pokazanej generowała średnioroczną stopę zwrotu powyżej tych 18% w ciągu ostatnich 15 lat.

Poniżej widać, jak kształtują się średnioroczne stopy zwrotu przy 30-letniej inwestycji w przypadku różnych wskaźników C/Z dla momentu wejścia i momentu wyjścia z inwestycji dla spółki F oraz spółki W. W przypadku spółki W czas wejścia i wyjścia okazuje się mieć drugorzędne znaczenie. Nawet trafiając w fatalne momenty i kupując spółkę przy C/Z równym 50, a sprzedając przy C/Z równym 5 osiągniemy lepszą średnioroczną stopę zwrotu niż w przypadku wejścia w biznes F przy C/Z równym 5 i sprzedaży przy C/Z równym 10. To jednak, czy biznes, w jaki zdecydowaliśmy się zainwestować jest spółką typu F, czy typu W jesteśmy w stanie rozpoznać dopiero w dłuższym terminie, regularnie monitorując biznes. Buy & Observe sprawdza się w długim terminie i daje większe szanse na strategiczny sojusz z królem inwestycji.

Średnioroczna stopa zwrotu przy różnym C/Z wejścia i wyjścia dla biznesu typu F i typu W

Król inwestycji – procent składany

O procencie składanym Albert Einstein miał mówić, że to ósmy cud świata i w zasadzie miał rację. Nie ma lepszego sprzymierzeńca dla ponadprzeciętnej stopy zwrotu niż właśnie procent składany. Oczywiście procent składany, ma tym większy sens, im szybciej zaczniemy działać. Przyjmując za średni okres generowania dochodów z pracy dla Polaka około 40 lat, to ten okres uznajmy za bazowy do korzystania z procentu składanego. Teoretycznie może być on nawet większy. Nic nie stoi na przeszkodzie, aby inwestować jeszcze jako nastolatek lub nawet jako dziecko za pośrednictwem rodzica. Nie myślę tu o aktywnym tradingu, ale pasywne fundusze ETF są jak najbardziej realne. Platforma do inwestowania pasywnego – Finax, którą recenzowaliśmy we wpisie „Inwestowanie pasywne na autopilocie. Testujemy FINAX – robodoradcę do funduszy ETF (recenzja)” wprowadziła nawet opcję otwierania konta dla dziecka. Okres korzystania z procentu składanego może być więc jeszcze dłuższy.

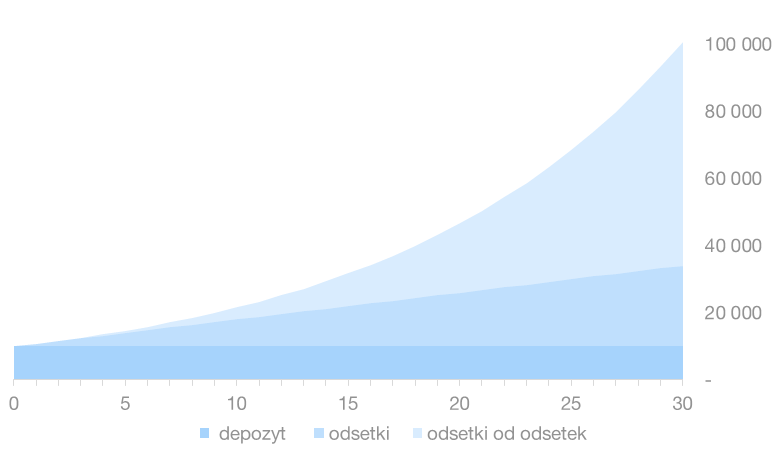

Dlaczego procent składany jest tak pomocny dla inwestora, dobrze przedstawia poniższy wykres. Początkowo faktycznie pracuje na nas depozyt, ale w miarę upływu czasu zyski zwiększają kwotę bazową naszych inwestycji, co wprost zwiększa pracującą na nas kwotę.

Jaka kwota „pracuje” w naszej inwestycji?

W tym momencie zapewne niektórzy podniosą kwestię, że przecież inwestując idealnie krótkoterminowo, dzięki łapaniu wszystkich dołków i górek jesteśmy w stanie jeszcze bardziej skorzystać z mocy procentu składanego. Faktycznie by tak było. Jednak szansa na to, że złapiemy te wszystkie górki i dołki, praktycznie nie istnieje, a pominięcie pojedynczych dni sesyjnych, które zawsze w krótkoterminowym inwestowaniu wystąpi (bo czekamy na górki i dołki) generuje kolosalny wpływ na długoterminową stopę zwrotu.

Warto w tym momencie spojrzeć na analizę poszczególnych dekad na indeksie S&P od 1930 roku. Obok stopy zwrotu w każdej dekadzie widzisz również, jaki zwrot osiągnęlibyśmy, gdyby udało nam się pominąć zaledwie 10 najlepszych oraz 10 najgorszych dni w całym 10-letnim okresie. Podkreślam, że mówię o DNIACH, dziesięciu dniach w skali całej dekady. Gigantyczne różnice w finalnym zysku dobrze oddają to, jak silną moc oddziaływania ma procent składany. Pomijając zaledwie 10 najgorszych dni w całej dekadzie, okazałoby się, że nasz ogólny wynik jest kilkukrotnie większy. Ten kij ma jednak dwa końce i pominięcie zaledwie 10 najlepszych dni sprawia, że nasz wynik ogólny jest kilkukrotnie gorszy. Problem w tym, że nigdy nie wiesz, jaki dzień będzie jutro.

Stopa zwrotu w danej dekadzie dla indeksu S&P, gdyby pominąć 10 najlepszych lub najgorszych dni.

Dla polskiego rynku analogiczne porównanie będzie wyglądało podobnie. Sprawdziliśmy to dla badanego przez nas okresu od 2000 roku i pominięcie zaledwie 10 najlepszych lub 10 najgorszych dni w całym tym okresie, przekłada się na finalną stopę zwrotu równie mocno. Poszukiwanie takich dni to jednak czysta ruletka, która częściej przenosi więcej strat, niż korzyści.

Stopa zwrotu z indeksów na GPW od 03.01.2000 do 17.03.2021 z pominięciem 10 najlepszych lub 10 najgorszych dni

Nie wierzę w magiczne zdolności kogokolwiek do przewidzenia, którego akurat dnia warto stać z boku rynku. Moje doświadczenia i obserwacje od lat tylko bardziej utwierdzają mnie w przekonaniu, że szukanie idealnych punktów wejścia, czekanie na spadki itp. generują dla portfela większą stratę niż potencjalne korzyści. Jeśli znalazłem dobrą w swoim przekonaniu spółkę i konsekwentnie realizuje ona cele, jakie sam przed nią postawiłem (spółka, nie jej kurs), dopóty nie rozstaję się z pozycją. W długim terminie dobry biznes się obroni. W krótkim może nie zdążyć przełożyć się on na cenę akcji. Podobne podejście stosuję, gdy buduję ekspozycję na całe rynki. Dzienne czy nawet tygodniowe interwały do kupowania i sprzedawania całego indeksu lub ETF’a mają naprawdę małą szansę na sukces, a podbiją jedynie koszty prowizyjne. Wiem, że wśród was jest wielu fanów krótkoterminowego inwestowania. Czekam na wasze argumenty.

Promocja Finax dla czytelników DNA wraca

Wspomniałem w tekście o platformie Finax, którą szeroko testowaliśmy już w osobnym wpisie „Inwestowanie pasywne na autopilocie. Testujemy FINAX – robodoradcę do funduszy ETF (recenzja)„. Dla niewtajemniczonych – Finax to słowacki fintech, który jest robodoradcą do pasywnego inwestowania w fundusze ETF. To naprawdę uczciwa i dobra propozycja dla wszystkich, którzy planują część swojego portfela oddać pod pasywne zarządzanie. Tym lepsza do rozpoczęcia teraz, bo właśnie wróciła specjalna promocja od Finax dla naszych Czytelników.

Zakładając konto do 30 CZERWCA 2022 roku z tego linka, będziesz na zawsze zwolniony z opłaty manipulacyjnej za małe wpłaty. Dzięki temu spokojnie można zacząć oszczędzanie nawet od 100-złotowych wpłat. W skrócie – Finax pobiera standardowo dwie opłaty. Jedną za zarządzanie, a drugą za wpłaty o wartości poniżej 1000 euro. Rejestrując się przez nasz link, Twoje konto będzie aż do czasu rozwiązania przez Ciebie umowy całkowicie zwolnione z opłaty od niskich wpłat. Zaznaczam, że zniżka na twoim koncie będzie obowiązywała do końca trwania umowy albo do wypłaty wszystkich środków oraz zamknięcia poszczególnego konta inwestycyjnego, które obejmuje.

Nawet więc jeśli teraz nie chcesz inwestować dużych kwot, to i tak warto, abyś otworzył konto w Finax i wpłacił symboliczne 100 złotych (to minimum), bo dzięki temu w przyszłości otworzysz sobie furtkę do tego tańszego inwestowania na zawsze.

Od nas również dostaniesz dodatkowy prezent, którym jest specjalna zniżka 50% na pierwszy okres rozliczeniowy naszej Strefy Premium DNA. To miejsce, gdzie już ponad 200 inwestorów korzysta z naszego wsparcia, analiz oraz wglądu w nasze prywatne strategie inwestycyjne, które realizujemy na własnych środkach.

Wystarczy, że po swojej rejestracji w Finax prześlesz na adres [email protected] potwierdzenie zawarcia umowy (oczywiście bez żadnych danych poufnych), a my zajmiemy się resztą!

Do zarobienia!

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.