Jak inwestować w instrumenty pochodne – kompletny poradnik o kontraktach terminowych, opcjach i CFD

Potraktuj ten wpis jako stale aktualizowaną bazę wiedzy o wszystkim, co powinieneś wiedzieć, aby świadomie i odpowiedzialnie inwestować za pomocą instrumentów pochodnych. Nie musisz oczywiście czytać go w całości, możesz przejść do wybranych odpowiedzi, które znajdziesz w krótkim spisie treści poniżej. Polecamy jednak przeczytać wszystko, to naprawdę niewielki nakład czasu, jeśli chcesz inwestować za pomocą kontraktów terminowych czy opcji. Czego dowiesz się w dalszej części tego wpisu?

- Czym są instrumenty pochodne i jaka jest ich historia?

- Czy inwestowanie w pochodne jest bezpieczne? Jakie wiąże się z nimi ryzyko?

- Co to jest dźwignia finansowa i jakie ma ona znaczenie?

- Jakie instrumenty pochodne są dostępne dla inwestora w Polsce?

- Jak inwestować w kontrakty terminowe?

- Jak działa depozyt zabezpieczający?

- Czym jest lot i czym jest pips?

- Czym CFD różni się od kontraktów terminowych na giełdzie?

- Jak inwestować w opcje?

- Czym jest strategia opcyjna i jak ją stosować?

- Ile kosztuje inwestowanie w pochodne i gdzie najlepiej je kupić?

- O czym musisz pamiętać inwestując na rynku kontraktów terminowych, opcji i CFD?

Jeśli interesuje Cię tylko wybrany temat – możesz przejść bezpośrednio do niego klikając na link w spisie treści powyżej. Wszystkie informacje, jakie tu znajdziesz, będą regularnie aktualizowane.

1. Czym są instrumenty pochodne i jaka jest ich historia?

Przede wszystkim warto zacząć od dwóch rzeczy. Po pierwsze, instrumenty pochodne (derywaty) NIE są papierami wartościowymi, jak znane Ci akcje czy obligacje. To pierwsza ważna zasada, którą trzeba znać, żeby dobrze je zrozumieć. Pochodne to jak najbardziej instrumenty finansowe, ale nie papiery wartościowe. Tak jak każdy kwadrat jest jednocześnie prostokątem, ale odwrotnie już nie, tak każdy papier wartościowy jest instrumentem finansowym, ale odwrotnie już nie. To wprost przekłada się na ich status prawny. Po drugie, instrument pochodny nie ma wartości sam w sobie, jest całkowicie zależny od wartości jaką przyjmuje instrument będący jego bazą, a nią może być akcja, obligacja, waluta, surowiec, a nawet stopa procentowa.

Niestety obecnie nie mają one zbyt dobrej sławy i są postrzegane przez społeczeństwo raczej negatywnie przez wzgląd na to, że stanowiły narzędzie w rękach spekulantów, które doprowadziło w dużej mierze do kryzysu finansowego w 2008 roku.

To wszystko sprawia, że dziś derywaty są uważane za dość skomplikowane instrumenty finansowe, ale powstawały na bazie bardzo nieskomplikowanych potrzeb wywodząc się z rynków towarowych. Wyobraź sobie rolnika, który hoduje pszenicę. Rolnik ten nie wie, jak będzie kształtowała się cena sianej przez niego pszenicy, gdy przyjdzie czas jej zbiorów. Zaczęto więc zawierać tzw. kontrakty terminowe na zakup i sprzedaż danego towaru po określonej cenie w przyszłości. Innymi słowy, dzięki takiej transakcji, wspomniany rolnik sprzedawał niejako produkt w przyszłości, zabezpieczając przy tym jego cenę, co ułatwiało jakiekolwiek planowanie i na pewno niwelowało w pewnym stopniu jego ryzyko biznesowe. Gdy ta przyszłość nastąpiła, faktyczna cena pszenicy mogła być na rynku niższa, niż w kontrakcie rolnika (w efekcie rolnik sprzedawał finalnie pszenicę drożej niż gdyby nie miał kontraktu) lub wyższa, niż w kontrakcie rolnika (w efekcie sprzedawał ją taniej niż gdyby nie miał kontraktu). Jak widzisz, każdy medal ma dwie strony. Rolnik mógł na kontrakcie zarobić lub stracić w porównaniu z rynkową ceną w przyszłości. Na pewno niwelował jednak całkowicie ryzyko zmienności przyszłej ceny.

Analogiczne kontrakty towarowe tworzył się zarówno dla rynku zboża, jak i bawełny, złota, ryżu, kakao, kawy, ropy itd. Wszystkie one są de facto prototypami kontraktów tworzonych później na rynkach nietowarowych. Potrzeba na takie instrumenty pojawiła się w latach 70-tych XX wieku. Wraz z rosnącym zainteresowaniem rynkiem i pojawianiem się nowych technologii ułatwiających handel papierami wartościowymi, istotnie rosła również zmienność kursów, a im większa zmienność, tym większe ryzyko. Dlatego też wdrożono pomysł kontraktów terminowych znanych do tej pory na rynkach towarowych.

Podstawowym zadaniem derywatów był więc transfer ryzyka, a nie tak jak w przypadku papierów wartościowych czy towarów transfer kapitału. Instrumenty pochodne powstały właśnie po to, aby można to ryzyko ograniczyć lub też oddać przeciwnej stronie transakcji.

Obecnie instrumenty pochodne do takiego niwelowania ryzyka (hedgingu), wykorzystują głównie przedsiębiorstwa, które muszą asekurować się przed utratą wartości aktywów. Inwestor indywidualny częściej stosuje je do spekulowania licząc na wzrost lub spadek ceny instrumentu bazowego zgodnie z jego oczekiwaniami i w konsekwencji na zarobek.

2. Czy inwestowanie w pochodne jest bezpieczne? Jakie jest ryzyko?

Derywaty to wyjątkowe twory, ponieważ dzięki nim można zarabiać zarówno na spadkach, jak i wzrostach. Szkopuł tkwi w tym, aby zająć odpowiednią pozycję, krótką lub długą, czyli kupić lub sprzedać. Odwieczne pytanie inwestora. Ryzyko, jakie ponosimy w przypadku inwestowania w derywaty, nie jest tak oczywiste, jak przy inwestowaniu w akcje. Gdy kupisz akcje za 50 złotych, a obecnie kosztuje ona 30, to wiesz, że straciłeś 20 zł. Jasna sprawa. W przypadku pochodnych już taka jasna nie jest. Do gry wchodzi najczęściej tzw. dźwignia finansowa, która zwielokrotnia nasze zyski lub straty. W zależności od tego, na jaki instrument pochodny się zdecydujemy, możemy stracić więcej niż nasz kapitał, a taka sytuacja będzie wymagała od nas dopłaty gotówki na rachunek. Dlatego też, zanim zdecydujesz się zainwestować w pochodne, musisz dokładnie rozumieć zasady działania instrumentu, w jaki wchodzisz. Rozpatrywanie ryzyka w analogicznej postaci, jak przy inwestowaniu w akcje, czy obligacje nie ma większego sensu. O szczegółach rozliczania kontraktów, czy opcji piszemy w kolejnych pytaniach.

Na poziomie ogólnym na pewno warto mieć na uwadze niesymetryczność ryzyka w ramach dostępnych na rynku instrumentów pochodnych. Pociąga ona za sobą wiele konsekwencji. Kontrakt terminowy oznacza zawsze równy rozkład ryzyka na każdą ze stron transakcji, podczas gdy w przypadku opcji o wiele większe ryzyko bierze na siebie sprzedający (za co otrzymuje wynagrodzenie).

Czy ryzyko inwestowania w instrumenty pochodne jest wysokie? TAK, zwłaszcza w sytuacji, gdy nie posiadamy w portfelu aktywa bazowego. Wówczas nie zabezpieczamy swoich pozycji, a oddajemy się czystej spekulacji. Mówiąc to, nie mamy wcale na myśli, że to coś złego. Wystarczy, że zdajesz sobie sprawę z tego, ile możesz stracić i kontrolujesz emocje. Jeżeli jesteś doświadczonym inwestorem, który ma pełną świadomość ryzyka i je lubi, to handel na instrumentach pochodnych jest czymś, co może odpowiadać Twoim preferencjom. Przestrzegamy tylko przed traktowaniem instrumentów pochodnych, jako pewnej maszynki do pomnażania kapitału. Spekulacja w dłuższym terminie może nie okazać się najlepszą strategią i będziesz swój kapitał mnożył, ale przez liczbę mniejszą od 1.

Głośno atakuje się rynek Forex, jako ten, na którym najłatwiej o wielkie straty, ale prawda jest taka, że analogicznie jak na rynku Forex, na rynku instrumentów pochodnych również ponad 80% spekulantów traci swoje środki. Dźwignia finansowa to narzędzie ostre z obu stron. Potrafi mocno podbić zyski przy angażowaniu małego kapitału, ale również szybko wyzerować kapitał.

3. Co to jest dźwignia finansowa i dlaczego ma ona znaczenie?

Jak wspominaliśmy już wcześniej, dźwignia finansowa jest nieodłącznym elementem inwestowania na rynku pochodnych. Dźwignie najczęściej znajdziesz opisane w takiej nomenklaturze „1:100”, „1:10″ :1:20”, itd. Dźwignia 1:100 oznacza w uproszczeniu, że każdy zainwestowany przez inwestora jeden złoty przekłada się na zysk lub stratę jakbyś zainwestował 100 złotych. W efekcie, aby zarabiać (lub tracić) większe kwoty, potrzebujesz mniejszego kapitału.

Spójrzmy na poniższy przykład. Inwestor uważa, że w ciągu najbliższego miesiąca indeks WIG20 wzrośnie o 5%. Przyjmijmy, że aktualny kurs to 2300 punktów, a inwestor decyduje się na zainwestowanie w kontrakt terminowy typu futures (o nich więcej później), który działa na dźwigni 1:20. Zgodnie z nią, jeden punkt indeksu wyceniany jest na giełdzie na 20 zł. Mija miesiąc i okazuje się, że nasz inwestor dobrze przewidział kierunek rynku, a indeks WIG20 osiągnął poziom 2465 punktów. Ile zarobił inwestor? Zysk punktowy to 2465 – 2300 = 165 punktów. Każdy punkt przekłada się na 20 zł, więc inwestor zarobił 3300 zł. W momencie zawarcia transakcji na rachunku inwestora zablokowano kapitał pod depozyt wymagany (o nim więcej później). Wynosiłby on powiedzmy 5000 zł w zależności od biura maklerskiego. Zatem po wzroście indeksu WIG20 o ~7% zysk inwestora wyniósł 3300 złotych, a więc około 66% z zainwestowanych 5000zł! Takie możliwości potrafią rozbudzić każdego inwestora.

Dzięki zastosowaniu dźwigni finansowej zaangażowaliśmy 5000 złotych kapitału jako blokadę pod depozyt, ale czerpaliśmy korzyści, jak gdybyśmy zaangażowali 46 tysięcy złotych. Na standardowym rynku akcji, taka kwota dla wielu może okazać się zaporowa. Ale w tej beczce miodu są też łyżki dziegciu. Straty również będziesz odczuwał jak gdybyś zaangażował 46 tysięcy złotych. Jeśli twoje przewidywania się nie sprawdzą, to twój kapitał może topnieć o wiele szybciej, niż byś sobie tego życzył. Dlatego też stosowanie instrumentów pochodnych dla spekulacji wymaga dużych umiejętności i doświadczenia. A i to czasem za mało, żeby uniknąć strat. Zwłaszcza w przypadku silnych i nagłych wahnięć rynku, jak w marcu 2020 roku.

To naprawdę ważne, abyś był zabezpieczony na ewentualność straty większej kwoty, niż posiadasz. Na rynku instrumentów pochodnych zdarzają się nieprzewidywalne rzeczy. Wielu ludzi straciło całe majątki i zostało z ogromnymi kredytami u brokerów. Jak to możliwe? Doskonałym przykładem jest uwolnienie kursu franka szwajcarskiego w styczniu 2015 roku. Wielu inwestorów posiadało wówczas otwarte pozycje na tę walutę, a rynek otworzył się z ogromną luką spadkową, czyli notowania otworzyły się dużo niżej, niż były poprzedniego dnia. To oznaczało, że jeśli inwestor nie miał ochrony przed ujemnym saldem, to nagle obudził się z ogromnym długiem u brokera. Dlaczego? Bo nawet jeśli miał ustawione zlecenie zamykające pozycję, gdy cena spadnie poniżej pewnego pułapu, to rynek tę kwotę ominął i otworzył się dużo niżej. Większość brokerów decyduje się na wprowadzanie obowiązkowej ochrony przed ujemnym saldem, biorąc na siebie spore ryzyko, ale nie wszyscy. To praktyka obowiązkowa tylko dla brokerów zarejestrowanych w Unii Europejskiej. Natomiast dla inwestorów powinien to być priorytet przy wyborze brokera.

Dźwignie dostępne na GPW są standaryzowane i niezmienne, a zależą od instrumentu, jaki nas interesuje. Dla kontraktów na indeksy będzie to mnożnik 1:20, dla kontraktów na walutę 1:1000, dla kontraktów na akcje od 1:1, aż do 1:1000 w zależności od danej akcji. Pełną listę mnożników można znaleźć na stronie GPW tutaj.

Ale, ale…instrumenty pochodne można też kupić na rynku pozagiełdowym i tutaj będziemy już mieli większą dowolność w wyborze dźwigni, na jakiej chcemy handlować. Brokerzy do pewnego momentu udostępniali horrendalnie wysokie poziomy dźwigni, ale unijne regulacje i europejski nadzorca ukróciły ten proceder, wprowadzając pojęcie klienta profesjonalnego.

Klientem profesjonalnym jest podmiot posiadający doświadczenie i wiedzę pozwalające na podejmowanie właściwych decyzji oraz na właściwą ocenę ryzyka związanego z tymi decyzjami. Inwestor indywidualny według tych definicji takim klientem z reguły nie jest, a obecnie tylko tacy mają dostęp do wysokich dźwigni i to tylko wtedy kiedy ich saldo na to pozwala. Największą dźwignię jaką może uzyskać nieprofesjonalny inwestor u europejskiego brokera to 1:30. Niemniej jednak u brokera spoza Unii znajdziemy nawet 1:500.

4. Instrumenty pochodne dostępne dla inwestora w Polsce

Rynek derywatów w ostatnim czasie mocno się na świecie rozwinął. W Polsce z resztą również, choć co prawda, nie na taką skalę. Obecnie wolumen transakcji, jakie są dokonywane na rynku pozagiełdowym, jest dużo wyższy, niż na rynku regulowanym (na Giełdzie Papierów Wartościowych – GPW). Prawdopodobnie wynika to z tego, że na GPW nie mamy aż takiego wachlarza instrumentów pochodnych do wyboru. Mamy też o wiele więcej ograniczeń.

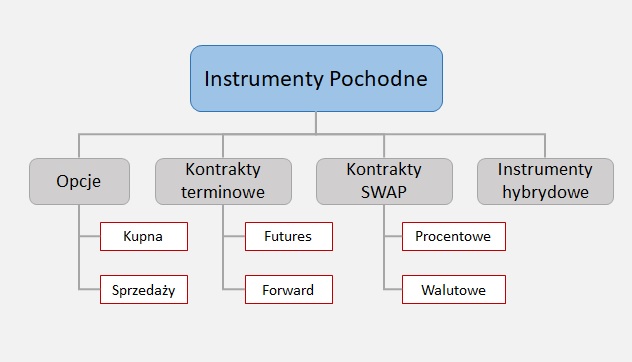

Podział instrumentów pochodnych – rodzaje derywatów

Na warszawskiej giełdzie znajdziemy kontrakty futures na indeksy, waluty UDS, EUR, CHF, GBP oraz poszczególne spółki, a także opcje na WIG20 i tak naprawdę to zamyka segment derywatów, jakimi powinien interesować się polski inwestor indywidualny. Poza giełdą, czyli na tzw. rynku OTC (over the counter market) poza kontraktami i opcjami dostępne są jeszcze instrumenty pochodne takie jak kontrakty forward, kontrakty CFD, swapy i warranty.

5. Jak inwestować w kontrakty terminowe futures?

Kontrakt terminowy to podstawowy instrument pochodny dostępny na rynku. Tak naprawdę stanowi on pewnego rodzaju zobowiązanie dwóch stron do zrealizowania transakcji kupna/sprzedaży pewnej ilości instrumentu bazowego po określonej dziś cenie w ustalonym terminie w przyszłości. Wspomnianym aktywem bazowym może być praktycznie wszystko: akcje, obligacje, waluty, indeksy giełdowe, stopy procentowe, towary, a nawet wielkość opadów deszczu. Takie dziwy jednak w Warszawie dostępne nie są, bo na naszej GPW masz szansę handlować kontraktami na indeksy, akcje i waluty. Wszystkie one są też standaryzowane. Oznacza to, że warunki kontraktu są zawsze takie same. To giełda wyznacza cztery kluczowe elementy kontraktu:

- dostępny instrument bazowy,

- czas trwania kontraktu, czyli termin jego wygaśnięcia nazywany też terminem realizacji,

- wielkość kontraktu, czyli ilość instrumentu bazowego na jaką opiewa kontrakt,

- ustalona cena w momencie zawarcia kontraktu, po której dojdzie do transakcji w przyszłości, nazywana ceną kontraktu.

Na GPW występują tylko kontrakty rozliczane pieniężne, to oznacza, że nikt tak naprawdę nie musi faktycznie dostarczać sobie instrumentu bazowego. Rozliczenie następuje na zasadzie „co by było gdybym jednak go dostarczył. Kto by wtedy zarobił?” I jest realizowane wyłącznie przepływem gotówki. Z rozliczeniem kontraktu nie musisz czekać do czasu jego oficjalnego wygaśnięcia. Każdy otwarty kontakt możesz zamknąć w dowolnej chwili poprzez zajęcie odwrotnej pozycji do posiadanej. Jeśli kupiłeś kontrakt terminowy na WIG20 i jesteś na pozycji długiej [long], czyli obstawiasz wzrosty na rynku to wystarczy, że zajmiesz pozycję krótką [short], czyli zaczniesz obstawiać spadki. Pozycje te się zniosą, a Ty wyjdziesz z rynku. Oczywiście, jeśli początkowo obstawiałeś spadki, to odwrotną pozycją dla Ciebie będzie pozycja long.

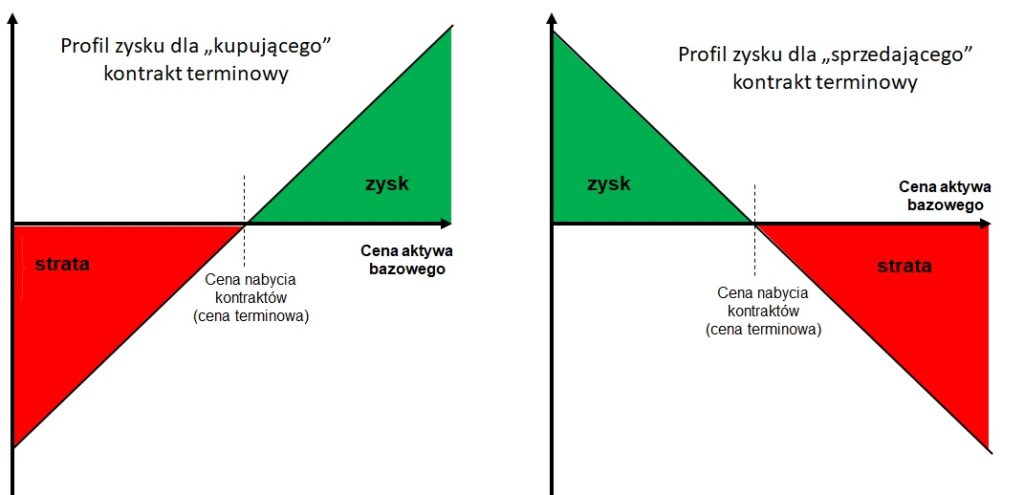

Terminy „kupujący” i „sprzedający” kontrakt mogą na wstępie nieco mylić. Pamiętaj, że nie chodzi tu o tradycyjny zakup lub sprzedaż instrumentu. Rozpatrujmy to tylko jako zajęcie pozycji na rynku finansowym. Klasyczny zakup i sprzedaż instrumentów podstawowych będą miały miejsce w określonym terminie w przyszłości. Kupując kontrakt terminowy, inwestor zakłada, że kurs instrumentu bazowego będzie rósł, a sprzedający przewiduje, że będzie spadał. Zysk osiągnie ten inwestor, którego przewidywania okażą się prawidłowe.

Profile zysku inwestora w kontrakcie terminowym

Daty wygaśnięcia kontraktów terminowych na GPW i na całym giełdowym świecie są ustalone na trzeci piątek ostatniego miesiąca każdego kwartału. W dniu wygaśnięcia dokonuje się ostatniego notowania danej serii kontraktów. Wszystkie pozycje inwestorów są po sesji zamykane i następuje ostateczne rozliczenie kontraktu terminowego. Raz jeszcze przypomnijmy. To nie oznacza, że inwestor musi czekać do tego dnia. Może dużo wcześniej zamknąć swoją pozycję i zakończyć inwestycje. Jeśli jednak chciałby pozostać na rynku po dniu rozliczenia, to musi dokonać tzw. rolowania kontraktu, a więc otworzyć analogiczną pozycję na kontrakcie kolejnej serii. Od takiej „rolki” oczywiście będzie musiał zapłacić na nowo prowizję, co po kilku powtórzeniach może mieć czasem istotny wpływ na końcowy wynik inwestycji.

Wspomniana seria kontraktu to tak zwany czas trwania kontraktu. Na warszawskiej giełdzie notowane są zawsze cztery serie kontraktów o najbliższych terminach wygasania. Sam decydujesz, na jakiej serii zawierasz transakcję. Każda seria kontraktów ma swoje unikalne oznaczenie nazywane tickerem, po którym łatwo odczytać czego dotyczy i kiedy się kończy.

Przykładowy ticker kontraktu na WIG20 wygląda tak: FW20krr20, gdzie:

F – rodzaj instrumentu – kontrakt futures,

W20 – nazwa instrumentu bazowego,

k – kod miesiąca wykonania kontraktu, czyli jego seria.

rr – dwie ostatnie cyfry roku wykonania kontraktu,

20 – wartość mnożnika, czyli wartość tak zwanej dźwigni finansowej.

Pod kodem miesiąca zobaczysz odpowiednio jedną z następujących liter:

- H, która oznacza, że kontrakt wygasa w trzeci piątek marca;

- M, która oznacza, że kontrakt wygasa w trzeci piątek czerwca;

- U, która oznacza, że kontrakt wygasa w trzeci piątek września;

- Z, która oznacza, że kontrakt wygasa w trzeci piątek grudnia.

Kolejnym kluczowym elementem w kontraktach terminowych jest tzw. marking to market, co po prostu oznacza, że de facto codziennie dokonuje się rozliczenie kontraktu. Z nim wiąże się bezpośrednio depozyt zabezpieczający, o którym więcej informacji znajdziesz w kolejnej sekcji.

Codzienne rozliczenie skutkuje tym, że na koniec każdej sesji giełdowej następuje korekta sald rachunków obu stron transakcji. Uwzględniana jest zmiana ceny kontraktu na koniec dnia. Jeśli cena wzrosła, to saldo kupującego kontrakt, czyli długa pozycja zarabia. Tym samym saldo sprzedającego kontrakt maleje. Gdy cena spadła, zasada jest dokładnie odwrotna. Jeśli saldo na rachunku inwestora spadnie poniżej depozytu właściwego, to inwestor, który nie chce, aby automatycznie zamknięto jego pozycję – musi uzupełnić swój depozyt do wysokości depozytu wstępnego.

Teraz przykład, czyli jak to wszystko działa w praktyce!

Rozważmy kontrakt terminowy na indeks WIG20. W momencie otwarcia pozycji cena tego kontraktu wynosiła 2.000 punktów. Termin wygaśnięcia kontraktu to 19 marca. Mnożnik kontraktu wynosi 20 zł za 1 punkt indeksu giełdowego. Mogą wydarzyć się tylko trzy sytuacje:

- Załóżmy, że 5 dni po zawarciu transakcji inwestor o długiej pozycji zamyka ją. Cena w tym dniu wynosi 2050 punktów. Inwestor zarobił na tej transakcji dokładnie (2050 – 2000)x20, czyli zysk wyniósł 1000 zł. Minus prowizja, jaką płacimy do biura maklerskiego za dwie transakcje (otwarcie i zamknięcie). Zwykle prowizja za jedną transakcję wynosi mniej niż 10 zł.

- Inwestor się pomylił i cena kontraktu po 5 dniach wynosi już tylko 1950 punktów. Zatem inwestor po zamknięciu pozycji stracił (1950-2000)x20. Strata wynosi aż 1000 zł i jeszcze prowizja.

- Inwestor poczekał do dnia wygaśnięcia kontaktu. Mogą się wtedy wydarzyć dokładnie te same dwie powyższe sytuacje. Możliwe jest też, że kurs ostatecznie w dniu zamykania pozycji jest dokładnie taki sam, jak w dniu zawarcia transakcji, czyli 2000 punktów. Wówczas tracimy tylko prowizję zapłaconą do biura maklerskiego.

Nie jest to jak widzisz aż tak skomplikowane, na jakie w pierwszej chwili wygląda. Jeszcze tylko kilka informacji i będziesz miał komplet wiedzy.

Powyższy przykład mówi o kontrakcie na cały indeks, ale co się stanie z kontraktem na akcje danej spółki, jeśli ta ogłosi, że wypłaci dywidendę? Z naszego punktu widzenie niewiele to zmieni. Ponieważ dywidendy są jednym z parametrów wyceny kontraktów terminowych na akcje spółki. Zobaczmy, co tak naprawdę zawiera cena teoretyczna kontraktu:

F=(P-D)*(1+rT)

F – wartość kontraktu terminowego na akcje

P – cena akcji (instrumentu bazowego)

D – wartość dywidendy przypadająca na jedną akcję

r – wolna od ryzyka stopa procentowa

T- czas do terminu realizacji (wyrażony w latach)

To oznacza, że kiedy zacznie być notowana seria kontraktów, podczas której wypada tzw. dzień dywidendy, to ta cena uwzględnia już fakt, że ta dywidenda odpadnie. W jaki sposób? Uczestnicy rynku wycenią „koszt braku dywidendy” w kontrakcie, którego wartość sukcesywnie będzie spadać, aby w dniu odcięcia dywidendy się zrównać z ceną aktywa bazowego, dlatego w przypadku dywidend zwykłych GPW nie dokonuje zmiany parametrów tych instrumentów. Chyba, że dywidenda jest nadzwyczajna, wówczas GPW zmieni liczbę akcji przypadających na jeden kontrakt, żeby zniwelować rozjazd pomiędzy kursem kontraktu, a kursem akcji oraz kurs odniesienia dla dla kontraktów terminowych na pierwszej sesji, na której akcje są notowane już bez dywidendy albo zaliczki na poczet przewidywanej dywidendy.

Różnica pomiędzy ceną kontraktu, a ceną instrumentu bazowego nazywa się profesjonalnie bazą. Dlaczego ta różnica występuje? Głównie z tego powodu, że wartość kontraktu odzwierciedla kurs instrumentu bazowego, ale powiększony lub też pomniejszony o pewną wartość zależną od kosztów (w zależności od specyfiki rynku, koszt dywidendy, koszt przechowywania aktywa…), jakie byśmy ponieśli w czasie do wygaśnięcia tego kontraktu, oraz wpływów, jakie byśmy osiągnęli, gdybyśmy zajęli faktyczną pozycję na instrumencie bazowym.

6. Jak działa depozyt zabezpieczający?

Każdy, kto inwestuje w instrumenty pochodne, musi wiedzieć, jak działa depozyt zabezpieczający. Doświadczeni inwestorzy zwykle narzekają, że depozyty są za wysokie i ograniczają zyskowność strategii. Obniżenie niezbędnych depozytów często wskazywane jest, jako sposób na poprawę warunków inwestycyjnych, ale czy na pewno?

Depozyty zabezpieczające, jak sama nazwa wskazuje, mają nam zapewnić bezpieczeństwo. Nam i drugiej stronie transakcji. Dzielimy je na dwa rodzaje:

- depozyt wstępny – to pewna ilość gotówki, którą inwestor wnosi przed złożeniem zlecenia kupna lub sprzedaży instrumentu pochodnego. Wniesienie takiego depozytu to de facto zablokowanie na rachunku inwestora pieniężnej kwoty, która jest wymagana przez brokera czy też dom maklerski. Nie robimy przy tym żadnych przelewów pieniężnych, ani nie powierzamy innym osobom swoich pieniędzy. Regulaminy niektórych zagranicznych biur maklerskich dopuszczają zablokowanie na poczet depozytu posiadanych papierów wartościowych, np. obligacji bądź akcji. Przy składaniu zlecenia zamykającego wcześniej otwartą pozycję, klient nie wnosi już depozytu. Wysokość owego zabezpieczenia wstępnego zawsze określa dom maklerski w zależności od warunków rynkowych, panującej zmienności, ale wynosi on około 120% depozytu właściwego, wymaganego przez KDPW CCP (Izba Rozliczeniowa Krajowego Depozytu Papierów Wartościowych). Niemniej jednak nie jest to z góry znana i niezmienna wartość. Musisz ją sprawdzić w regulaminie swojego biura maklerskiego;

- depozyt właściwy – to właśnie depozyt wymagany przez KDPW, które wyznacza minimalną wartość środków, które muszą być utrzymane na rachunku przez inwestora. Aktualne wymagane depozyty KDPW znajdują się na stronie internetowej KDPW CCP. Podczas naszej inwestycji zwłaszcza w kontrakty, stan środków znajdujących się w depozycie zabezpieczającym może maleć, jak i rosnąć. Ważne jest, aby nie dopuścić do spadku poniżej depozytu właściwego. Jeżeli stan środków będzie niski, wtedy inwestor zostaje wezwany do uzupełnienia środków przez biuro maklerskie. Ta procedura nazywa się margin call i mogliście o niej słyszeć w filmach poruszających tematykę finansową. Wtedy inwestor musi uzupełnić środki do wysokości wstępnego depozytu. Kiedy tego nie zrobi, biuro maklerskie ma obowiązek zamknąć pozycję bez pytania inwestora o zdanie.

To właśnie dzięki wnoszonym depozytom funkcjonowanie derywatów na rynku kapitałowym jest możliwe. Depozyt daje nam możliwość wykorzystania dźwigni finansowej i jest szalenie potrzebny, gdy na danej transakcji można stracić więcej, niż się początkowo za nią zapłaciło. Otwierając pozycję w kontrakcie terminowym, płacimy zaledwie prowizję maklerską, mimo że kontrakt opiewa czasem na kilka tysięcy. Bierzemy zatem na siebie ryzyko, że poniesiemy stratę, którą zabezpiecza właśnie depozyt.

W przeciwieństwie do kontraktów, w przypadku opcji, do których zaraz dojdziemy, sytuacja wygląda trochę inaczej. W ich przypadku depozyt wnosi tylko sprzedający, czyli wystawca opcji. Od kupującego nie wymaga się uiszczania żadnego depozytu. Kupujący płaci w tym przypadku premię za zawarcie transakcji, dla wystawiającego. Premia jest więc wszystkim, co kupujący opcję może stracić. Nie ma więc potrzeby blokowania dodatkowych środków na wypadek straty.

Wystawca opcji z kolei otrzymuje co prawda wspomnianą premię, ale bierze na siebie całe ryzyko, zobowiązując się do wypłaty drugiej stronie odpowiedniej kwoty, gdy opcja wygaśnie. Taka konstrukcja sprawia już, że stracić może on o wiele większą kwotę niż otrzymane premie. Więcej o konstrukcji samych opcji znajdziesz niżej.

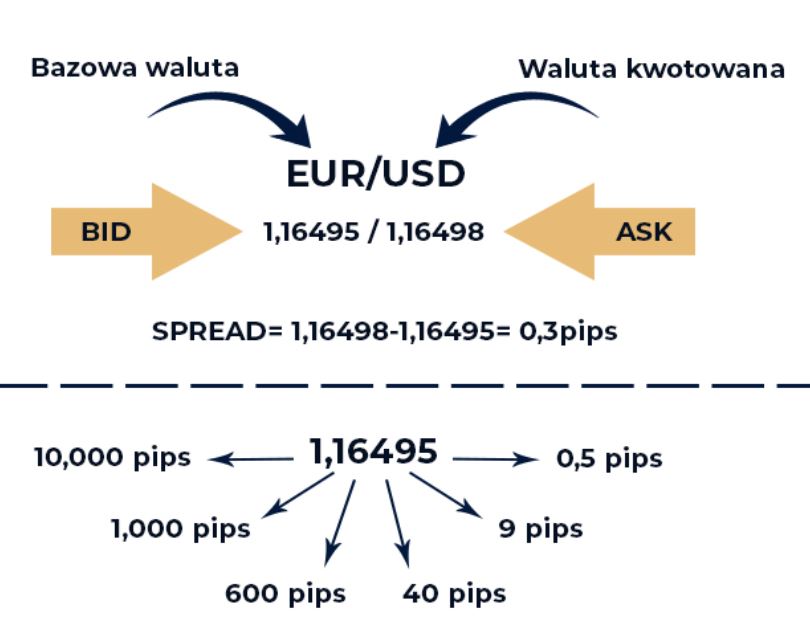

7. Czym jest lot i czym jest pips?

W tym miejscu trzeba wyjaśnić jeszcze, czym jest lot i pips. Z tymi pojęciami niewątpliwie się spotkasz. Pips (price in points) był jeszcze niedawno najmniejszą jednostką zmiany kwotowań waluty. Dla głównych par walutowych pips to czwarta cyfra po przecinku w kursie. Wyjątkiem tutaj jest japoński jen, dla którego pips jest drugą cyfrą po przecinku. Rozrost rynku walutowego spowodował jednak, że wprowadzono pipsy cząstkowe, czyli dziesiątą część pipsa (piąta cyfra w kursie), tzw. punkt. Dla przykładu, jeśli zobaczysz, że zarobiłeś 200 pipsów, to oznacza, że otworzyłeś pozycję krótką np. po kursie 1,400, a zamknąłeś po 1,200.

Czym jest pips?

Lot natomiast oznacza wielkość kontraktu. W zależności od brokera, występują różne wielkości kontraktów. Określa się je w walucie bazowej (w naszym przypadku był to USD).

- Lot: 100 000 (1 lot) jednostek waluty,

- mini lot: 10 000 (1/10 lota) jednostek waluty,

- mikro lot: 1000 (1/100 lota) jednostek waluty.

8. Czym kontrakt CFD różni się od kontraktu Futures?

Kontrakty CFD (Contract for Differences), to inaczej kontrakty na różnice kursowe. Kontrakty CFD są dość podobne w swej konstrukcji do kontraktów futures, ale ich podstawową różnicą jest fakt, że nie ma ich na giełdzie. Kontrakty CFD kupić możesz tylko na rynku pozagiełdowym (OTC).

Jak działają kontrakty CFD? Kontrakt na Różnicę Kursową (CFD) również jest pochodnym instrumentem finansowym, tak samo jak kontrakty funkcjonujące na giełdach. Tutaj różnic nie ma. Jego cena odzwierciedla ruchy cen aktywów, na których bazuje. To umowa zawierana pomiędzy dwoma uczestnikami rynku. Każda ze stron jest zobowiązana do wymiany kwoty równej różnicy pomiędzy ceną otwarcia, a ceną zamknięcia pozycji.

Ponieważ w transakcji nie uczestniczy izba rozliczeniowa ani giełda, to rozliczenie odbywa się bezpośrednio pomiędzy uczestnikami transakcji. Uczestnikiem może być w tym przypadku inny inwestor lub bezpośrednio broker, za pomocą którego zawieramy kontrakt. W tym drugim przypadku tak naprawdę gramy przeciwko naszemu brokerowi.

Największą przewagą CFD nad kontraktami giełdowymi jest szerszy dostęp do rynków i aktywów. W przypadku giełdowych kontraktów futures mieliśmy do dyspozycji kilka indeksów, trochę akcji i parę walut. Za pomocą CFD możemy obstawiać kursy większości walut, indeksów, akcji, surowców, kryptowalut, czy funduszy ETF na świecie.

Pozagiełdowy rynek OTC (over-the-counter market) nie posiada siedziby w żadnym kraju, zatem może funkcjonować 24 godziny na dobę. Tworzą go zarówno banki, fundusze inwestycyjne, jak i brokerzy. Główną różnicą pomiędzy giełdami, czyli rynkami regulowanymi, a rynkiem OTC jest możliwość negocjowania warunków danego kontraktu. W tym przypadku ogólna standaryzacja nie występuje, a parametry można dopasować do siebie. Najlepszym przykładem elastyczności w CFD jest opisywana wcześniej dźwignia finansowa. W przypadku kontraktów terminowych typu futures, dźwignia finansowa jest niezmienna i z góry określona, a początkowy depozyt zabezpieczający jest określany przez giełdę lub izbę rozliczeniową. Kontrakty CFD są kreowane przez brokerów, którzy w większości dają inwestorowi wybór, jaki depozyt chce zablokować. Oczywiście brokerzy nie mogą stosować wyższych dźwigni, niż te określone w regulacjach unijnych i nawet doświadczony inwestor rozumiany jako klient profesjonalny, może inwestować na najwyższej dźwigni 1:100.

Kontrakty CFD nie mają zdefiniowanego okresu rozliczeniowego. Oznacza to, że zysk lub strata jest obliczana tylko przy zamknięciu pozycji. Czyni to CFD doskonałym narzędziem do szybkiej spekulacji. Dzięki swojej konstrukcji pozawalają one bowiem na szybkie wejście na rynek z dużą dźwignią i szybkie wyjście z transakcji, żeby móc ulokować swoje swoje środki w kolejnej pozycji. Problem pojawia się, kiedy inwestor chce przytrzymać swoją pozycję w CFD na dłużej, bo to zwyczajnie może się nie opłacać.

Tutaj do gry wchodzi rolowanie kontraktów CFD i naliczanie punktów SWAP. Od razu zaznaczmy, że jeśli jesteś tzw. day traderem, czyli otwierasz i zamykasz pozycje w ciągu jednego dnia to punkty SWAP w ogóle Cię nie interesują. Jeśli jednak zostawisz swoją pozycję z różnych powodów otwartą na noc, to musisz liczyć się z tym, że na koniec każdego dnia, naliczone zostaną do twojego rachunku właśnie punkty SWAP. Punkty SWAP to tak naprawdę dodatkowa opłata, jaką trzeba ponieść za każdy dzień utrzymywania transakcji. Broker nalicza ją na zakończenie każdej sesji, co już przy inwestowaniu średnioterminowym potrafi niemal w całości zjeść nasze zyski. Zaznaczmy to jeszcze raz. Kontrakty CFD są ZŁYM rozwiązaniem dla inwestorów długoterminowych.

Kwintesencją tej nieopłacalności jest potrójny SWAP, który naliczany jest za trzy dni z góry, czyli za dzień aktualny i za dwa dni weekendu, kiedy rynek nie handluje. Dzień potrójnego SWAP przypada na środę albo piątek. Jeśli zatem planujesz utrzymywać otwartą pozycję w CFD dłużej niż przez jedną sesję, to musisz również kontrolować zarówno samą wysokość punktów SWAP, jak i potrójny SWAP. Może się bowiem zdarzyć, że otwierasz swój kontrakt CFD w środę i już w czwartek zobaczysz naliczony potrójny SWAP, mimo że wcale nie miałeś zamiaru trzymać pozycji przez weekend.

Punkty SWAP wynikają z różnicy stóp procentowych pomiędzy danymi parami walutowymi. Zabieg ten pozwala odzwierciedlić dysparytet stóp procentowych w przeróżnych krajach. Poza tym punkty mogą wynikać też z kosztów przechowywania dla metali szlachetnych i surowców w różnych miejscach. Każdy broker posiada indywidualne tabele punktów SWAP dla CFD na każdą parę walutową oraz inne kontrakty CFD. Warto żebyś przed inwestowaniem dokładnie je sprawdził.

Najłatwiej będzie wyjaśnić to na przykładzie walut, ponieważ surowce czy metale mają kompletnie różne zasady u różnych brokerów. Ogólna zasada jest taka, że kiedy sprzedajemy walutę o niższej stopie procentowej i kupujemy walutę o wyższej, to broker naliczy nam dodatnie punkty SWAP. To oznacza, że dopłaci nam za trzymanie otwartej pozycji overnight, czyli pomiędzy sesjami. To niestety ta rzadziej występująca sytuacja. Częściej działa to w drugą stronę. Gdy kupimy walutę o niższej stopie procentowej i sprzedamy o wyższej, to naliczone nam będą ujemne punkty SWAP. Innymi słowy, zapłacimy dodatkowy koszt przetrzymania pozycji. Im wyższe będą różnice pomiędzy stopami procentowymi, tym większe punkty SWAP. Oczywiście nie bez powodu CFD uznawane jest za skomplikowany instrument pochodny. Gdybyśmy chcieli samodzielne obliczyć wysokość punktów dla danego instrumentu, wcale nie będzie to takie proste. Głównie dlatego, że brokerzy mają dodatkowo swoje własne opłaty za trzymanie pozycji. Wzory wyglądają na bardziej skomplikowane, niż są w rzeczywistości.

Jak oblicza się punkty swapowe?

Sam liczyć tego jednak oczywiście nie musisz. Dla wnikliwych jednak wyjaśnijmy czym są składowe tego wzoru. Weźmy sobie jakieś przykładowe wartości:

- Cena spot – to po prostu cena po której kupujemy walutę. Dla pary walutowej USD/PLN weźmy 3.71561.

- Stopa % waluty bazowej ASK/BID – ustalana jest na podstawie jednomiesięcznych stóp depozytowych. Dla PLN jest to stopa WIBID (opłata za otrzymanie pożyczki): 0,001% i WIBOR (pożyczenie innym bankom): 0,2%.

- Stopa % waluty kwotowanej ASK/BID – czyli w tym przypadku USD jest to LIBID USD: 1,1%, LIBOR USD: 0,66%.

- Marża brokera– różni się w zależności od brokera i od instrumenty, ale najczęściej jest to nie więcej niż 1%.

- T – czas we wzorze domyślnie będzie to 360 dni, to czas przyjęty dla danej waluty, jako liczba dni w roku.

- N – to liczba miejsc po przecinku w kursie naszej waluty, inaczej mówiąc dokładność z jaką jest wyceniany. Najczęściej jest to 5 miejsc po przecinku, ale np. pary z jenem japońskim mają tylko 3.

Po wyliczeniu tego wszystkiego, musimy pamiętać, że wynik, który otrzymamy będzie podany w walucie kwotowanej, czyli w naszym przykładzie PLN. Gdyby była to inna waluta, to jeszcze trzeba ją przeliczyć na PLN. Jakby tego jeszcze było mało, to wartość punktów SWAP podawana jest na kontrakt o wartości 1 lota. Jeśli zatem chcemy policzyć punkty dla naszej pozycji, to musimy dokonać odpowiedniej konwersji. Jeśli SWAP wynosi 10 PLN na lota transakcji, a my mamy pozycję na 1 mini lota (1/10 lota) zapłacimy odpowiednio 1 PLN za codzienne rolowanie naszej pozycji.

9. Jak inwestować w opcje?

Opcje to drugi rodzaj z głównych instrumentów pochodnych, w które możemy inwestować na giełdzie. Ich konstrukcja już mocno odbiega od omawianych wcześniej kontraktów Futures i CFD. Podstawowa różnica wynika z asymetrii ryzyka. Opcja to umowa między kupującym a wystawcą opcji, gdzie strona kupująca ma prawo do jej wykonania, a strona sprzedająca musi wypełnić warunki umowy, jeśli tylko kupujący zdecyduje się ze swojego prawa skorzystać. To bardzo ważne, aby pamiętać, że opcja jest prawem, a zatem może, ale wcale nie musi być wykonana. Prawo to może być zrealizowane dopiero w dniu wygaśnięcia opcji (opcja typu europejskiego) lub w dowolnym dniu od daty zawarcia kontraktu opcyjnego (opcja typu amerykańskiego). Jest jeszcze opcja o kilku określonych terminach wykonania, którą nazywamy bermudzką, ale na rynku nie jest zbyt popularna. Najczęściej spotkasz się z opcjami typu europejskiego.

Strona sprzedająca (wystawiający) za bezwarunkowe zobowiązanie się do zrealizowania ewentualnego żądania realizacji umowy przez kupującego otrzymuje jako swoje wynagrodzenie bezzwrotną premię, to de facto cena, za jaką kupujesz opcje. Realizacja opcji na GPW również rozliczana jest wyłącznie pieniężnie bez żadnej fizycznej dostawy aktywa bazowego. Niemniej jednak u niektórych brokerów jest możliwość zakupu opcji na akcje spółek albo towary, które mają fizyczną dostawę aktywa. W przypadku opcji dostępnych na GPW to jednak nie występuje.

Istotnymi elementami jest jeszcze cena wykonania opcji nazywana czasem ceną bazową, która pełni analogiczną funkcję, co cena rozliczeniowa kontraktu terminowego oraz data określona w umowie, czyli data wygaśnięcia, a inaczej „czas trwania opcji”. O tym, z jaką opcją masz do czynienia również dowiesz się, patrząc na jej pełną nazwę. Na GPW zawsze notowane są serie wygasające w trzech najbliższych miesiącach kalendarzowych oraz trzech kolejnych z rocznego cyklu kwartalnego, który znasz kontraktów.

Konstrukcja nazwy opcji na GPW

Oznaczenia kodów określających miesiąc wykonania opcji

Podobnie jak kontrakty opcje możesz wykorzystać do spekulacji oraz hedgingu swoich pozycji. Zarabiać możesz zarówno na wzrostach, jak i spadkach cen instrumentu bazowego. Wszystko zależy od tego, czy potrafisz sprawnie się nimi posługiwać. W tabelce wyżej zauważyłeś zapewne podział na opcje kupna (call) i opcje sprzedaży (put).

- Opcja kupna (call) – daje posiadaczowi prawo do zakupu danego instrumentu bazowego, po określonej cenie w określonym czasie. Jako jej nabywca będziesz więc zarabiał na wzroście wartości aktywa bazowego. Dlaczego? Myśl o tym jakbyś niejako rezerwował sobie niższą cenę na kupno czegoś. Jeśli cena tego później rośnie, a Ty możesz kupić to taniej, to zarabiasz.

- Opcja sprzedaży (put) – uprawnia do sprzedaży instrumentu bazowego po określonej cenie w przyszłości. Jako jej nabywca będziesz więc zarabiał na spadku wartości aktywa bazowego. Dlaczego? Myśl o tym jakbyś niejako rezerwował sobie wyższą cenę na sprzedaż czegoś. Jeśli cena tego później spadnie, a Ty możesz sprzedać to drożej, to zarabiasz!

W związku z takim podziałem opcji, możemy zająć cztery pozycje na opcjach, które odzwierciedlają nasze przewidywania:

| Pozycja | Opcja kupna (CALL) | Opcja sprzedaży (PUT) | |

|---|---|---|---|

| Długa | Nabycie opcji kupna, spodziewamy się, że aktywo może zdrożeć. | Nabycie opcji sprzedaży, spodziewamy się, że aktywo może tanieć. | |

| Krótka | Wystawienie opcji kupna, spodziewamy się, że aktywo może tanieć. | Wystawienie opcji sprzedaży, spodziewamy się, że aktywo może zdrożeć. |

Profile zysku inwestora na pozycji długiej w opcji kupna i sprzedaży

Tak naprawdę jako inwestor będziesz w zasadzie operował jedynie na pozycjach długich w opcjach, grając na wzrosty (call) bądź spadki (put). To o tyle istotne, że jak wspomnieliśmy na początku, jako osoba będąca na pozycji długiej (kupujący) masz prawo, a nie obowiązek korzystać z opcji, gdy ta wygasa. W efekcie będziesz więc korzystać z niej wyłącznie w sytuacji, gdy będzie ona dla Ciebie opłacalna. W przypadku, gdy sytuacja rynkowa nie rozwinie się po Twojej myśli, stracisz jedynie zapłaconą za to prawo premię opcyjną. To gigantyczna różnica pomiędzy kontraktem terminowym a opcją. W przypadku kontraktu niezależnie od pozycji, twoje potencjalne straty nie były ograniczone. W przypadku opcji są i ich maksymalny zakres znasz już na samym początku inwestycji.

Jeśli chcesz inwestować w opcje, musisz również pamiętać o obowiązującej dźwigni finansowej. Odsyłam Cię tu do wcześniej omawianych już zagadnień.

Jak działa opcja na przykładzie?

Rozpatrzmy sytuację, w której 21 maja kupujemy europejską opcję kupna (call) na 100 akcji pewnej spółki. Cena akcji tej spółki w momencie zakupu opcji wynosi 50 złotych. Przyjmijmy, że cena wykonania opcji wynosi także 50 zł, a termin wygaśnięcia przypada na 21 września tego samego roku. Cena opcji w momencie zakupu to 2 zł na jedną akcję, a więc zapłacimy wystawcy 200 zł. W ten sposób nabyliśmy prawo do zakupu 100 akcji spółki po cenie 50 zł. Natomiast wystawca zobowiązał się do sprzedaży 100 akcji po cenie 50 zł, jeśli tylko wykonamy nasze prawo. I teraz rozpatrzymy trzy sytuacje, które mogą się wydarzyć:

- W dniu 21 września cena akcji spółki na rynku jest wyższa niż 50 złotych. Wykonujemy więc opcję, a wystawca sprzedałby nam akcje po 50 zł. W ten sposób mielibyśmy akcje spółki, która na rynku jest warta już więcej. Niemniej jednak na giełdzie mamy tylko pieniężne rozliczenie, więc nasz zysk jest równy różnicy między ceną rynkową, a ceną realizacji opcji. Do tego nasz końcowy wynik inwestycji pomniejszają prowizje od realizacji obu transakcji (kupna i rozliczenia).

- W dniu 21 września cena akcji spółki na rynku jest niższa niż 50 złotych. Nie opłaca się nam wykonać opcji, tracimy więc premię, a opcja wygasa. Nasz końcowy wynik inwestycji pomniejszy prowizja od realizacji jednej transakcji (kupna).

- W dniu 21 września cena akcji spółki na rynku jest równa 50 złotych, czyli dokładnie nasza cena wykonania. Nie ma znaczenia, co zrobimy, ale i tak straciliśmy premię. Nasz końcowy wynik inwestycji pomniejszy prowizja od realizacji jednej transakcji (kupna).

To co warto jeszcze wiedzieć i z czym często spotkacie się przy opcjach to pewne zależności w stosunku do instrumentu bazowego. Weźmy za przykład opcję call:

- opcja jest ITM (In the money) wtedy, gdy kurs instrumentu bazowego jest wyższy niż kurs wykonania opcji call,

- opcja jest OTM (out of the money) wtedy, gdy kurs instrumentu bazowego jest poniżej kursu wykonania opcji call,

- opcja jest ATM (at the money) wtedy, gdy kurs instrument bazowego jest równy kursowi wykonania opcji CALL.

Niezależnie od tego, jaką strategię inwestowania w opcje zastosujesz, musisz się liczyć z ryzykiem. Czasem większym, a czasem mniejszym. W przypadku kupna opcji (call lub put) potencjalny zysk dla nabywcy jest nieograniczony, a ewentualna strata sięga tylko wysokości premii. Premię musimy zapłacić z góry. Natomiast w przypadku sprzedaży opcji (call lub put) potencjalny zysk dla wystawcy jest ograniczony premią, ale możliwa strata jest nieograniczona. A to, co było początkowym kosztem dla nabywcy, jest zaletą dla wystawcy – otrzymuje on swoją premię z góry.

10. Czym jest strategia opcyjna i jak ją stosować?

Inwestorzy, którzy chcą spotęgować swoje zyski, lub też zminimalizować straty korzystają też ze strategii opcyjnych. Jest to połączenie kilku inwestycji w opcjach na dany instrument bazowy. Każda ze strategii ma jakiś konkretny cel. Nie będziemy tutaj omawiać wszystkich możliwości, ale przedstawimy Ci jeden przykład, żeby rozszerzyć horyzont na możliwości, jakie daje korzystanie ze strategii opcyjnych.

Weźmy dla przykładu strategię nazywaną stelażem (straddle). Polega ona na jednoczesnym zajęciu przez inwestora długich pozycji w opcjach call i put z tą samą ceną i terminem wykonania. W efekcie twój profil wypłaty wyglądałby następująco:

Profil zysku inwestora zajmującego pozycję długą w strategii stelaża (straddle)

Pomarańczową linią zaznaczono kupioną przez inwestora opcję sprzedaży (long put – granie na spadki). Linią niebieska natomiast kupioną przez inwestora opcję kupna (long call – granie na wzrosty). W wyniku posiadania dwóch takich instrumentów w portfelu inwestor tak naprawdę posiada profil zysku zaznaczony przez linię czarną. Zauważ, że konstruując taki portfel, będziemy osiągać zyski w przypadku większych wahań ceny instrumenty bazowego, ale nie interesuje nas, w którą stronę te wahania wystąpią.

To świetnie obrazuje możliwości strategii opcyjnych. Więcej przykładów takich strategii znajdziesz w Internecie, ale pamiętaj, że na polskim rynku możesz mieć problem z ich efektywnym zastosowaniem jako inwestor indywidualny przez stosunkowo niską płynność, duże spready i małą ilość dostępnych instrumentów.

11. Ile kosztuje inwestowanie w pochodne i gdzie najlepiej je kupić ?

Jeśli chodzi o inwestowanie w instrumenty pochodne na giełdzie, to sprawa jest prosta. Wystarczy mieć rachunek w domu maklerskim. Najlepsze według nas rachunki znajdziesz we wpisie: Najlepsze rachunki maklerskie – ranking kont maklerskich. Opłaty za inwestowanie w kontrakty są bardzo podobne dla inwestora indywidualnego i wynoszą około 10 zł za kontrakt za transakcje. Czasem, jeśli wybiera się warianty kont dla aktywnych inwestorów, opłaty będą niższe. Podobnie jeśli chodzi i prowizję maklerską za transakcję na opcjach. Wynosi zwykle około 2% wartości premii, ale nie mniej niż 1,5 zł i więcej niż 10 zł.

Jeśli natomiast chodzi o inwestowanie u zagranicznych brokerów, a nie za pomocą domów maklerskich, to opłaty mogą się różnić bardzo mocno w zależności od brokera i instrumentu. Przy handlu kontraktami futures należy pamiętać, aby broker miał bezpośredni dostęp do giełdy i nie był stroną transakcji. Nadal czyhają w sieci niebezpieczeństwa na inwestorów w postaci brokerów, którzy oferują handel kontraktami futures, a w rzeczywistości to CFD. Taki broker zwykle nie jest członkiem giełdy i nie ma możliwości handlu futures. Pamiętaj, że broker powinien mieć pewne doświadczenie i stabilność finansową.

Na pewno zwróć uwagę na to, aby struktura opłat, niezależnie od wyboru instrumentu, jakim chcesz handlować była transparentna. Poziom prowizji odgrywa dużą role i powinieneś dokładnie wiedzieć , ile on wynosi. Znajdą się brokerzy, którzy za otwarcie pozycji w kontrakcie skasują Cię kilkadziesiąt dolarów. To zdecydowanie za dużo, jeśli chcesz efektywnie na tej transakcji zarobić.

W drugiej kolejności pamiętaj o tym, żeby poznać szczegóły obowiązującego depozytu. Wielu brokerów oferuje bardzo niski poziom depozytu intraday (w ciągu jednej sesji). Pamiętaj, że to, choć na pierwszy rzut oka wydaje się dla Ciebie korzystne, może też okazać się bardzo niebezpieczne. Im niższy depozyt, tym większe prawdopodobieństwo, że broker będzie niewypłacalny, jeśli pojawią się problemy na rynku. Wyższy depozyt chroni zarówno brokera, jak i Ciebie. Zwłaszcza jeśli dopiero zaczynasz. Strata całego kapitału nie jest tak nieosiągalna, jak Ci się w tej chwili może wydawać.

12. O czym musisz pamiętać inwestując na rynku pochodnych?

Przede wszystkim pamiętaj o tym, że instrumenty pochodne nie są odpowiednie dla osób bez żadnego rynkowego doświadczenia. Wizja szybkiego zysku może być kusząca, a najgorsze co może się zdarzyć, to gdy bez doświadczenia zainwestujesz i szybko zarobisz. Badania psychologiczne dowodzą, że takie osoby najszybciej tracą później kapitał.

Brak doświadczenia nie sprzyja oczywiście inwestorom, ale w przypadku instrumentów pochodnych nie sprzyja podwójnie, zwłaszcza że może skutkować stratą większą, niż zainwestowany kapitał. Dźwignia finansowa sprawia, że straty mogą być szybkie i dotkliwe, dlatego zanim cokolwiek kupisz, sprawdź 10 razy wszystkie informacje o tym instrumencie. Musisz rozumieć, jak to działa i być świadomym ryzyka, które ponosisz.

Pamiętaj też o tym, żeby posiadać strategię. To, jaka ona będzie jest drugorzędne. Ważne żeby była i żeby była zgodna z Twoją skłonnością do ryzyka i doświadczeniem, a najważniejsze, żebyś się jej trzymał.

Instrumenty pochodne są pomimo negatywnego społecznego nastawienia bardzo ciekawym instrumentem do dodania do Twojego inwestycyjnego portfolio. Nie trzeba się ich bać, ale żeby w nie inwestować trzeba je zrozumieć.

Do zarobienia!

Agata Paluch

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie. Powyższy materiał nie odzwierciedla poglądów instytucji, w której autor pracuje.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Może Cię zainteresować również:

Autor tekstu