Inwestowanie w złoto – kompletny poradnik jak robić to dobrze

Potraktuj ten wpis jako stale aktualizowaną bazę wiedzy o wszystkim, co powinieneś wiedzieć, aby świadomie i odpowiedzialnie podejmować decyzje o inwestowaniu w złoto. Nie musisz czytać go w całości, możesz przejść do wybranych sekcji, które znajdziesz wypisane poniżej. Zdecydowanie polecamy jednak przeczytać całość, to niewielki nakład pracy, jeśli faktycznie myślisz o tym, żeby ulokować w czymś swoje pieniądze! 🙂 Czego dowiesz się z tego wpisu?

- Dlaczego złoto jest takie cenne?

- Czy inwestowanie w złoto zawsze ma sens?

- Gdzie można i gdzie warto kupić złoto?

- Jakie sztabki i monety wybierać jeśli inwestujesz w złoto fizyczne?

- Gdzie i jak możesz przechowywać złoto?

- Jak wygląda ubezpieczenie złota?

- Na co musisz uważać jeśli inwestujesz w złoto, jakie są ryzyka?

- Czy mogę kupić złoto anonimowo?

- Jak inwestować w papierowe złoto? Jakie są możliwości i sposoby na taką inwestycje?

- Aktualna sytuacja na rynku złota (marzec 2022)

Jeśli interesuje Cię tylko wybrany temat – możesz przejść bezpośrednio do niego klikając na link w spisie treści powyżej. Wszystkie informacje, jakie tu znajdziesz, będziemy regularnie aktualizować, więc zawsze możesz do nich wrócić. W przypadku poznania naszego poglądu na aktualną sytuacją na rynku złota (ostatni punkt) niezbędna jest bezpłatna rejestracja w serwisie 🙂

Dlaczego złoto jest takie cenne?

Złoto to najstarsza forma lokowania kapitału i gromadzenia oszczędności. Jako jeden z pierwszych metali było wykorzystywane przez człowieka jako środek wymiany. Dlaczego to właśnie je wybrano? Szukając waluty pośród występujących na Ziemi pierwiastków, na początku odpadają wszystkie w stanie gazowym. Byłoby to dość niepraktyczne. Eliminujemy tym praktycznie całą prawą stronę tablicy Mendelejewa. Nie nadają się również wszelkie pierwiastki korozyjne i reaktywne. Dla przykładu – czysty lit ulega zapłonowi po ekspozycji na wodę lub powietrze. Raczej kiepsko byłoby trzymać go w kieszeni. Żelazo z kolei rdzewieje. Dbanie o żelazne monety pewnie nauczyłoby niektórych szacunku do pieniędzy, ale raczej nie byłoby zbyt poręczne. Te dwa warunki eliminują kolejne 38 znanych pierwiastków.

Czyste złoto

Potencjalnym problemem jest także radioaktywność. Raczej nie chciałbyś nosić przy sobie śmiercionośnych sztabek. Dzięki temu znikają kolejne dwa rzędy tabeli. W tym momencie zostaje już jedynie ok. 30 możliwych do przyjęcia przez ludzkość jako waluta pierwiastków. Każdy z nich teoretycznie byłby w porządku, ale aby waluta miała sens, musi być na tyle rzadka, aby była ceniona i wartościowa, ale nie tak rzadka, aby była niemożliwa do wydobycia. Stosując kryterium ograniczonej, ale nie do przesady dostępności zostajemy już tylko z pięcioma pierwiastkami: rodem, palladem, platyną, srebrem i złotem.

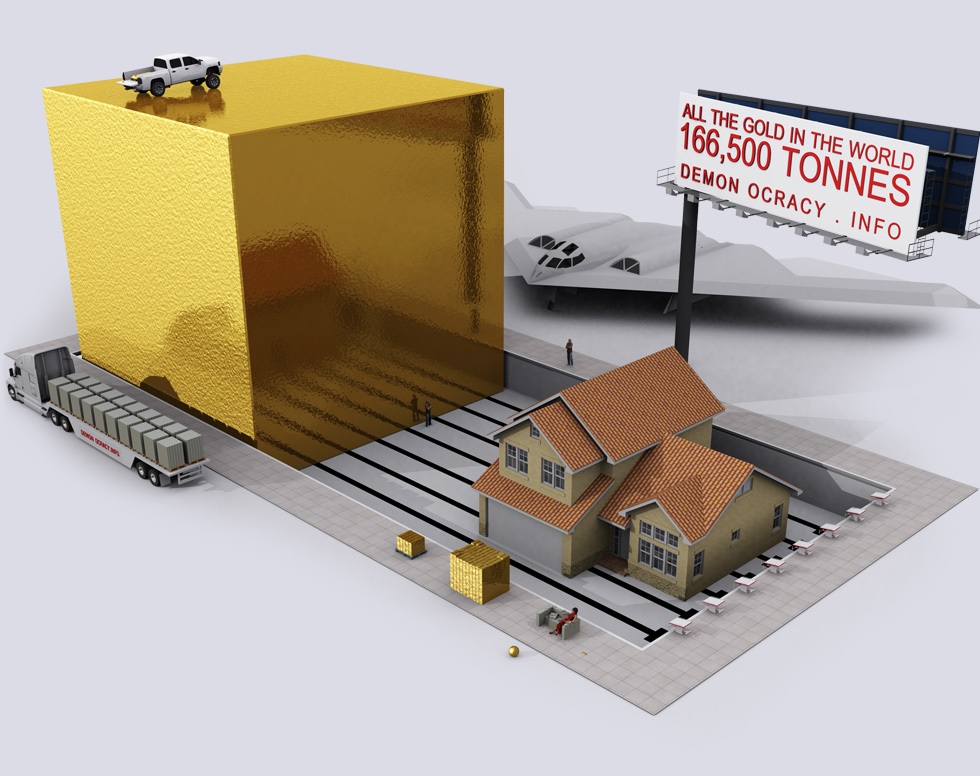

Rod i pallad odkryto dopiero w XIX wieku, więc nie było szans się nimi posługiwać wcześniej. Platyna z kolei topnieje w temperaturze ok. 1600 stopni Celsjusza, która jest osiągalna dopiero przy zastosowaniu nowoczesnych technologii, więc w przeszłości nierealne byłoby jej łatwe podzielenie. Zostaje nam już tylko srebro i złoto. Oba wykorzystywane finalnie jako pieniądze. Przewaga złota? W przeciwieństwie do srebra – nie śniedzieje i ma największą kowalność oraz ciągliwość ze wszystkich metali, przez co łatwo nadać mu dowolną formę i podzielić na dowolne części. Mając jedną uncję złota, (31,3 grama) można rozbić ją na arkusz obejmujący 100 metrów kwadratowych. Złoto nie podlega korozji i jest praktycznie niezniszczalne, bo jedyne dwie substancje są w stanie je uszkodzić. To woda królewska (mieszanka kwasu solnego i azotowego) lub roztwór cyjanku. Pod względem rzadkości też wypada świetnie. Na 92 pierwiastki naturalnie występujące w skorupie ziemskiej, zajmuje 58 miejsce. Przez wszystkie lata udało się wydobyć jedynie ok. 192 tysiące ton złota. Oznacza to, że gdyby przetopić całe wydobyte do tej pory złoto, uzyskalibyśmy sześcian o długości boku 22,5 metra. Dla porównania srebra wydobyto w całej historii ok. 1,6 mln ton, a wydobycie miedzi idzie w mln ton każdego roku.

W takim sześcianie można by było zawrzeć całe wydobyte do dziś złoto

Wybór złota na ogólną walutę nie jest więc czystym przypadkiem, ale nagromadzeniem w obrębie jednego tylko pierwiastka jaki znamy, wszystkich cech, które powinna posiadać dobra waluta. Pomimo że dziś żaden z krajów nie opiera już swojego systemu monetarnego na standardzie złota (ostatnia zrezygnowała z niego w 2000 roku Szwajcaria), to złoto z aktywa regulowanego przez rządy stało się ogólnie dostępnym aktywem inwestycyjnym. Oczywiście jego wartość w społeczeństwie opiera się na ogólnej umowie, że „złoto jest wartościowe”. Na podobnej zasadzie działa w końcu każdy pieniądz. Jeśli raptem wszyscy zgodzilibyśmy się że wartościowe są dla nas muszelki to za godzinę biegalibyśmy po plaży z wiadrami.

Niemniej jednak pieniądz papierowy lub elektroniczny, jakim dziś się posługujemy również działa na zasadzie umownej, z tą jednak różnicą, że w jego przypadku rządzący zawsze są w stanie zwiększyć jego ilość w obiegu. Pieniądz fiducjarny, jak go czasem również nazywamy, ma wiele zalet jako waluta, ale porównując go do złota, pod kątem bezpieczeństwa wypada słabo. Główną obawą posiadaczy gotówki jest to, że raptem straci ona swoją wartość. Nie bez powodu wszystkie kraje zrezygnowały z parytetu wymiany waluty na złoto. Wojny i kryzysy, jakie zalewały poszczególne kraje, wprost przekładały się na potrzebę wydrukowania większej ilośc gotówki. Gdy waluta musiała mieć oparcie w złocie – rządy nie mogły tego robić, mając za małą ilość złota w banku centralnym. W efekcie porzucono zasadę parytetu złota, a waluty są tyle warte, ile jesteśmy w stanie za nie zapłacić. W przypadku złota jest to nierealne. Nie można go od tak rozmnożyć, a tylko zwiększając jego podaż na rynku, można sprawić, że diametralnie straci na wartości.

Nawet polska historia pokazała, że pieniądz papierowy może szybko stać się bezwartościowy. Raz w dłoni mamy milion, a raptem o cztery zera mniej. Głównym prowodyrem naszej dewaluacji, czyli wspomnianego obcięcia czterech zer w Polsce była szalejąca inflacja. Ceny rosły z dnia na dzień coraz szybciej, a drukowanie pieniędzy doprowadziło w końcu do tego, że z monet lepiej było robić guziki, niż cokolwiek za nie kupować. Dokładnie przed taką powtórką z finansowej historii chcą się zabezpieczyć posiadacze złota. Szczególnie że hiperinflacje to nie żaden relikt przeszłości. Z drugą największą w historii mieliśmy do czynienia w 2007 roku w Zimbabwe. Ceny podwajały się tam każdego dnia!

Występujące w historii hiperinflacje

Pewnie przychodzi Ci tutaj do głowy myśl, skąd pewność, że wydobycie złota nagle mocno nie wzrośnie przez co, stanie się ono dużo tańsze? Jak wspomniano, ilość złota na Ziemi jest mocno ograniczona i jest go do wydobycia coraz mniej.

Gdzie jest całe złoto?

Większość złota znajduje się dziś w biżuterii, dokładnie 48% według szacunków World Gold Council (Światowej Rady Złota). W sejfach banków centralnych z kolei znajduje się kolejne 17% całego złota. Ciekawostką jest, że od 2010 roku banki centralne intensywnie skupują złoto do swoich skarbców. O możliwych konsekwencjach tego pisaliśmy m.in we wpisie „Złoty interes, czyli co mogą przeczuwać banki centralne kupując złoto”. Widać bezpieczeństwo i chęć zabezpieczenia się przed spadkiem wartości własnej waluty nie dotyczy tylko indywidualnych inwestorów.

Gdzie jest całe złoto świata?

- Biżuteria: 92 000 ton (48%)

- Banki centralne: 33 200 ton (17%)

- Sztabki i monety: 38 800 ton (20%)

- ETF-y i inne fundusze posiadające fizyczne złoto: 2 440 ton (1%)

- Inne: 26 900 ton (14%)

Zakupy netto złota przez banki centralne w latach 1995-2019

Czy inwestowanie w złoto zawsze ma sens? Kiedy inwestować w złoto?

Przede wszystkim na samym początku należy podjąć decyzję o tym, czy interesuje nas złoto fizyczne, czy „papierowe”. Ta decyzja będzie mocno związana z celem, dla którego chcesz, aby złoto znalazło się w twoim portfelu. Jeżeli złoto interesuje Cię jako bezpieczna przystań, która ochroni Twoje oszczędności przed zdarzeniami typu dewaluacja pieniądza lub hiperinflacja to złoto w formie fizycznej będzie dla Ciebie o wiele lepszym sposobem od papierowej inwestycji. Inwestowanie w złoto to lokata na przyszłość, a nie spekulacja. Tej zasady należny się trzymać lokując kapitał królewskim metalu.

Są okresy, czasem naprawdę długie, kiedy złoto traci na wartości. Takim będzie na przykład okres spadającej inflacji. Złoto co do zasady lubi rosnącą i wysoką inflację. To właśnie wtedy mamy najczęściej do czynienia ze wzrostami wartości złota. Podobnie dzieje się w okresach rosnącej niepewności społecznej i obaw o kondycję systemu finansowego czy o potencjalne konflikty polityczne oraz w czasie gospodarczych recesji. Popyt na złoto jako „bezpieczną walutę” rośnie wtedy bardziej niż zazwyczaj windując jego ceny. Złoto zyskuje również często na wartości w sytuacji spadku wartości amerykańskiego dolara. Dolar jest uznawany za bezpieczną walutę, jeśli kapitał z niego odpływa, to płynie między innymi w stronę złota. Poniżej zobaczysz, jak to wyglądało w przeszłości.

Cena złota w porównaniu z amerykańskim dolarem (USD = lewa oś, pomarańczowa linia, Złoto = prawa oś, niebieska linia)

Najlepszym więc okresem do inwestycji w złoto wydaje się czas rosnącej inflacji zakończony recesją. Inwestycje w złoto nie muszą jednak polegać jedynie na zarobku. Dobrze zbudowany portfel inwestycyjny powinien zarabiać w każdym okresie, dlatego tak ważna jest odpowiednia dywersyfikacja aktywów. Złoto jest niezwykle skutecznym aktywem do dobrej dywersyfikacji, ponieważ charakteryzuje się bardzo niską korelacją z innymi aktywami.

Odpowiednia dywersyfikacja jest kluczowa dla dobrze działającego portfela! W miarę stabilne zachowanie się naszego portfela podczas okresu największych rynkowych zawieruch jest niezbędne do powstrzymania się przed paniką.

Wielu inwestorów właśnie dla tej dywersyfikacji kupuje złoto. Mając w portfelu masę akcji, chcą zabezpieczyć swój kapitał za pomocą złota, które w okresach niepewności zachowuje się dokładnie odwrotnie niż akcje. Nie znaczy to jednak, że wzrost wartości złota zawsze oznacza spadek cen akcji. Za dużo czynników wpływa na to, co się dzieje na rynku akcyjnym. Jeśli więc posiadasz dość duży portfel inwestycyjny o wartości minimum 100 tysięcy złotych, to złoto powinno mieć w nim przynajmniej jakiś udział, jeśli nie dla zysku to dla zabezpieczenia.

Korelacja złota z wybranymi aktywami za lata 2009-2019

Ile można zarobić na złocie?

Przede wszystkim pamiętaj, że jak w przypadku każdego inwestycyjnego surowca, złoto również charakteryzuje się stosunkowo wysoką zmiennością. Możesz trafić na bardzo długi okres spadków cen i jeśli twój horyzont inwestycyjny jest krótki – możesz na złocie stracić! Jeśli jednak planujesz trzymać złoto w portfelu bardzo długoterminowo – wtedy rozważania o zarobku zaczną mieć sens. Poniżej zobaczysz porównanie średniej rocznej stopy zwrotu z inwestycji w złoto oraz innych aktywów. Od 1971 do 2019 roku średni roczny zwrot z inwestycji w złoto jest bardzo porównywalny do wszystkich innych rynków. W perspektywie lat 1999-2019 złoto jest na drugim miejscu. Dopiero w perspektywie ostatnich 10 lat 2009-2019 złoto wyraźnie odstaje od rynku akcji. Zapamiętaj, że złoto to nie jest krótkoterminowa inwestycja!

Średnioroczna stopa zwrotu z inwestycji w złoto w porównaniu z innymi klasami aktywów na koniec 2019 roku

Złoto na kryzys – czy ochroni moje pieniądze?

Gospodarcze recesje, niepewności polityczne, kryzysy, wszystkie takie wydarzenia sprawiają, że inwestorzy zwracają swoją głowę w kierunku tego, co bezpieczne, a za to, co bezpieczne dalej niezmiennie uznają złoto. Oczywiście wszystko będzie zależało od rodzaju kryzysu, ale co do zasady w okresie gospodarczych recesji złoto zyskiwało na wartości. Poniżej zobaczysz cenę złota razem z okresami recesji od 1965 roku. Na 7 okresów recesji, w ciągu 5 z nich złoto dało zarobić, a w pozostałych dwóch ewentualne straty były niewielkie.

Cena złota w okresie recesji gospodarczych w USA od 1965 roku

Podobnie efekt uciekania do złota niczym oazy bezpieczeństwa zobaczymy w skali mikro, patrząc na pojedyncze dni, które charakteryzowały się dużym wzrostem indeksu zmienności VIX. O indeksie zmienności pisaliśmy więcej w tekście („VIX ma wielkie oczy, czym jest indeks strachu”, który przeczytasz tutaj), ale co do zasady jego wzrost oznacza silny wzrost niepewności na rynku. Jak widać, dni silnej niepewności na rynkach oznaczały najczęściej giełdowe spadki i wzrosty cen złota. Widać jak trwoga to do… złota.

Zmiana indeksu S&P500 oraz złota w porównaniu z indeksem VIX

Gdzie można i gdzie warto kupić złoto fizyczne?

Ok, przejdźmy teraz do tego jak w ogóle można kupić złoto, jeśli zdecydujemy się na fizyczną formę. Sposobów jest całkiem sporo. W skrajnym wypadku kupić można nawet biżuterię, jednak pod kątem inwestycyjnym najrozsądniejszym wyborem są sztabki lokacyjne i monety bulionowe. Pamiętaj, że pod kątem prawnym ze złotem inwestycyjnym mamy do czynienia, jeśli nasze monety mają minimum 90% czystego złota, a sztabki 95%. Powinieneś też zwracać uwagę na certyfikację potwierdzającą autentyczność złota. Oczywiście złoto to złoto i nawet bez papierowej certyfikacji autentyczności będziesz w stanie udowodnić później potencjalnemu nabywcy jego autentyczność. Niemniej jednak posiadając gotowy certyfikat, sprawa będzie prostsza i szybsza.

Jeśli traktujesz to jako lokatę dla swojego kapitału, to niech Ci nie przyjdzie do głowy kupowanie złota na allegro albo w komisie czy lombardzie. Interesować powinni Cię wyłącznie autoryzowani dealerzy lub producenci z historią. Najpopularniejsi z producentów złota to:

- Heraeus;

- Valcambi;

- Perth Mint;

- Umicore;

- Degussa;

- Pamp.

Kupując złoto u nich, nie będziesz miał problemów z jego dalszą odsprzedażą w żadnym zakątku świata. Dealerów jest już o wiele więcej. Przy ich wyborze powinieneś się kierować przede wszystkim ceną. Jeśli kupujesz sztabkę lub monetę z certyfikatem producenta to i tak w środku jest złoto. W drugiej kolejności zwróć uwagę na dodatkowe usługi, jakie świadczy dealer. Być może zainteresuje Cię, że jest w stanie przechować dla Ciebie złoto (o tym więcej w sekcji o przechowywaniu).

Nie polecamy kupowania złota przez Internet z dostawą kurierską, ale jeśli chcesz to zrobić, upewnij się, że dealer w międzyczasie nie zbankrutuje i nie narzuci horrendalnie wysokiej marży. W przypadku kupna z dostawą często możesz na nią czekać nawet kilka tygodni. W przypadku kupna złota stacjonarnie ten problem nie występuje.

Złota sztabka czy moneta?

Zarówno sztabki, jak i monety to po prostu złoto. Tak samo łatwo je potem sprzedać, ale w przypadku sztabki istotna jest wielkość sztabki. Na polskim rynku najczęściej dostępne są sztabki od jednego grama po kilogram. Oczywiście są też większe. Te najbardziej popularne na światowych giełdach dla dużych graczy mają dokładnie 400 uncji trojańskich, czyli 12,4 kg. Warto jednak dostosować wagę sztabki do kapitału, który chcemy ulokować.

Uncja trojańska, w przeliczeniu na gramy

| Uncje trojańskie | Gramy |

|---|---|

| 1 oz. | 31,1035 |

| 1/2 oz. | 15,5518 |

| 1/10 oz. | 3,1104 |

| 1/20 oz. | 1,5552 |

Sztabki o wadze 400 uncji raczej nie będą Cię interesowały, ale musisz pamiętać, że kupowanie złota inwestycyjnego w fizycznej postaci o wadzie mniejszej niż jedna pełna uncja trojańska – nie ma sensu. Przy mniejszych sztabkach lub monetach niż 1 uncja dopłacisz bardzo wysoką marżę sięgającą nawet 15% więcej niż rzeczywista cena złota na rynku. Oczywiście w przypadku 1-uncyjnych monet nadwyżka ponad ceny na rynku, jakie widzisz np na stooq.pl dalej będzie występować, ale będzie o wiele mniejsza! Zapamiętaj, że im mniejszą kupujesz sztabkę lub monetę, tym więcej zapłacisz za każdy gram złota!!! W poniższej tabeli zobaczysz mniej więcej, ile przepłacasz ponad rynek w zależności od wagi kupowanego złota.

Ile przepłacasz za złoto kupując sztabki lub monety o małej wadze (lipiec 2020)

| Waga | Średnia cena jako % ceny rynkowej |

|---|---|

| 1/10 uncji | 115,37% |

| 5 gram | 110,46% |

| 1/4 uncji | 108,24% |

| 10 gram | 105,82% |

| 1/2 uncji | 104,32% |

| 1 uncja | 103,23% |

| 50 gram | 102,97% |

| 100 gram | 102,57% |

| 1 kg | 101,79% |

Małe sztabki to raczej dobry pomysł na prezent, ale nie na inwestycje. Warto jednak mieć na uwadze, że nie warto również wszystkich pieniędzy ulokować w jednej wielkiej sztabie, chociaż wydawałoby się to najrozsądniejszym ekonomicznie rozwiązaniem. Dlaczego? Jeśli kiedyś przytrafi ci się sytuacja, w której będziesz chciał odzyskać część gotówki i zostaniesz zmuszony sprzedać swoją całą sztabkę pomimo, że wystarczyłoby Ci 50% tej gotówki, to skutek będzie taki, że sprzedasz całość, a potem odkupisz trochę złota na nowo. Na takiej operacji musisz stracić i to wcale niemało.

Jeśli z jakiegoś powodu wolisz monety bulionowe niż sztabki, to sprawa wygląda bardzo podobnie. Obowiązują te same zasady, co przy sztabkach. Nie musisz się bać, że płacisz za wartość kolekcjonerską, bo to monety inwestycyjne. Produkowane tylko i wyłącznie w celach inwestycyjnych. Ceną jaką ponosisz kupując monetę to zawsze cena kruszcu i w minimalnej wielkości marka producenta.

Do najbardziej znanych monet bulionowych należą:

- Południowoafrykański Krugerrand

- Kanadyjski Liść Klonowy (Maple Leaf)

- Amerykański Orzeł (American Eagle)

- Wiedeński Filharmonik (Wiener Philharmoniker)

- Australijski Kangur (Australian Kangaroo)

- Chińska Panda

Najpopularniejsze złote monety inwestycyjne

Każda z nich bita jest w dużym nakładzie i jest powszechnie znana na całym świecie. Nie będziesz miał najmniejszych problemów z ich odsprzedażą. Znakomita większość inwestorów zna tylko te kilka monet, ale za to zna je perfekcyjnie. Dlatego, dużo łatwiej wyłapać ewentualne podróbki, niż w przy produkcji falsyfikatów unikatowych monet. Nie zdziw się również, że monety takie jak Amerykański Orzeł i Krugerrand wykonane są z 22-karatowego złota, a nie 24-karatowego złota jak pozostałe. Jeden karat oznacza, że 1/24 stopu to czyste złoto. 24-karatowy złoty pierścionek oznacza, że do jego wykonania użyto wyłącznie złota i żadnego innego metalu. Czy to znaczy, że np. Krugerrand jest mniej wart od innych monet? Nie! 1-uncjowy Krugerrand dalej będzie posiadał w sobie dokładnie 31,1035 gram czystego złota. Uncja trojańska mierzy wagę samego złota, a nie całej monety. Krugerrand będzie więc po prostu cięższy niż np. Wiedeński Filharmonik, ale ilość złota w obu monetach jest taka sama.

Przeliczenie karatów na „próby złota”

| Karaty | Próba | % czystego złota w stopie |

|---|---|---|

| 24 | 999,9 | 99,99% |

| 23 | 958 | 95,80% |

| 22 | 916 | 91,60% |

| 18 | 750 | 75,00% |

| 14 | 583 | 58,30% |

| 12 | 500 | 50,00% |

Czy lepiej kupić więc monety, czy sztabki? Kup to co Ci się bardziej podoba. Różnice pomiędzy nimi praktycznie nie istnieją. Ważniejsze od decyzji czy sztabka, czy moneta jest wybór dobrego dealera. Szukasz po pierwsze jakiegoś z historią i renomą, a potem zwracasz uwagę jedynie na cenę. To twoja inwestycja. Nie kupujesz akcji jakiejś firmy dlatego, że ma ładniejszą stronę od innej. Chcesz kupić jak najtaniej. Po czym zaś poznać, że cena złota u danego dostawcy jest dobra?

Porównaj ją z LBMA, czyli London Bullion Market Association. To organizacja zwana Londyńską Giełdą Złota, w skład której wchodzą instytucje, które związane są z metalami szlachetnymi, głównie międzynarodowe banki, producenci sztab, monet bulionowych i biżuterii. Cena jaką oferuje nasz sprzedawca nie powinna znacząco odbiegać od LBMA, o ile oczywiście nie planujemy kupować bardzo małych wag.

Średni spread kupna-sprzedaży na monecie jednouncjowej będzie wynosił około 6-7%. Tyle stracisz w porównaniu z ceną złota na rynku, jeśli kupisz monetę u dealera i od razu ją u niego sprzedaż. Żeby więc zacząć zarabiać na złocie fizycznym, musi ono podrożeć na rynku o co najmniej 7%. Skąd te różnice? Przede wszystkim musisz opłacić marżę na kupnie, marżę na sprzedaży i jednocześnie pamiętać o tym, że na cenę złota u polskiego dealera składa się kurs LMBA, przeliczony po kursie USD z NBP. Krótkoterminowa spekulacja złotem fizycznym to totalna głupota.

Gdzie i jak możesz przechowywać złoto?

Jeśli zainwestujesz w złoto „papierowe”, o którym pisaliśmy wcześniej, to oczywiście nie masz tego problemu. Jeśli jednak zdecydujesz się na złoto w formie fizycznych sztab lub monet, to staniesz przed decyzją, co z nim zrobić. Niestety fizyczne złoto ma ten problem, że może zostać skradzione. Podobno okazja czyni złodzieja więc lepiej mu jej nie dawać. Niektóre rozwiązania, jak instalacja sejfu pewnie wydadzą Ci się oczywiste, ale nawet przy nich warto uważać na haczyki. Oto co możesz zrobić:

Domowy sejf na złoto

Sejf powinieneś wybrać w zależności od wartości rzeczy, które chcesz w nim przechowywać. Pamiętaj, że to rozwiązanie nie będzie miało większego sensu, jeśli twoje fizyczne oszczędności (w tym fizyczne złoto) ma stosunkowo niewielką wartość. Być może w twojej sytuacji 10 tysięcy złotych w fizycznych środkach to dużo, ale raczej nie będą one warte instalacji poważnego sejfu, a najtańszy atestowany sejf najniższej klasy S1 to wydatek rzędu >500 zł. Skórka może nie być warta wyprawki.

Wybierając sejf, pamiętaj żeby był atestowany. Sejf z Tesco czy Auchan za 100 zł naprawdę możesz sobie odpuścić. Klasy atestu bezpieczeństwa, z jakimi się spotkasz to S1 (najniższa klasa), S2, 0, oraz I, II, i tak dalej aż do XIII (najwyższa klasa). Poza tym, że różnią się poziomem bezpieczeństwa, co raczej niewiele Ci powie, różnią się też maksymalną sumą ubezpieczenia. Najniższą klasę S1 można ubezpieczyć maksymalnie do 50 tys. złotych, klasę S2 do 100 tys. klasę VIII na 10 mln zł, a wszystkie powyżej bez ograniczeń. To wartości określone odgórnie w specjalnym rozporządzeniu ministra spraw wewnętrznych i administracji więc nie nastawiaj się na ich negocjacje z ubezpieczycielem.

Skrytka bankowa

Jeśli nie chcesz lub nie możesz przechowywać sejfu w domu – analogiczne rozwiązanie znajdziesz w niektórych bankach. W Polsce jest to jednak mocno deficytowa usługa. Skrytki obsługiwane przez banki są dziś praktycznie w całości zajęte. Znalezienie wolnej graniczy z cudem. Pozostają jeszcze prywatne przedsiębiorstwa, które łatwo znajdziesz w internecie po wpisaniu „skrytki depozytowe”. Oczywiście ich koszt będzie wyższy niż nielicznych skrytek bankowych. Powinieneś nastawić się na wydatek rzędu ~100 zł miesięcznie przy prywatnej firmie lub ~40 zł miesięcznie, jeśli uda Ci się dostać skrytkę bankową.

Przeglądając Internet, natkniesz się na informacje, że nie masz pewności czy przechowywanie rzeczy w skrytkach bankowych jest bezpieczne i, że w przypadku kradzieży to Ty masz problem, a nie bank. To nieprawda. Dość głośna sprawa Pani Ireny B., której ze skrytki bankowej z PKO BP skradziono biżuterię o wartości przekraczającej 200 tysięcy złotych, zakończyła się finalnie w Sądzie Najwyższym, który jasno orzekł (sygn. akt I CSK 497/13) , że „Bank odpowiada za zachowanie skrytki w całości, a więc za jej nienaruszenie”.

Sejf bezpośrednio u sprzedawcy

Jeśli kupujesz złoto u dealera lub producenta, z reguły otrzymasz propozycję przechowywania zakupionego metalu. To oferty są często dość atrakcyjne cenowo i zależeć będą od podmiotu i wagi złota. Przechowanie kruszcu o wadze do 1 kg powinno wiązać się z opłatą około 400 zł rocznie. Po przednich kwotach widzisz, że nie jest to wyjątkowo droga oferta. Jakie są minusy? Dla osoby, której celem jest zakup złota, w obawie przed bankructwami i kryzysami gospodarczymi jest jeden, dość spory. Twój prywatny skarbiec nie zbankrutuje. Skarbiec u dealera już zbankrutować może. W efekcie możesz mieć złoto, a nie mieć do niego dostępu. To oczywiście skrajny przypadek, ale warto mieć go na uwadze przy wybieraniu tej alternatywy.

Jak sprzedać fizyczne złoto?

Opcje sprzedaży są tak naprawdę dwie. Pójść ze złotem do skupu albo wysłać kurierem do firmy, która je skupuje. Nie ma tu większej filozofii , więc sugeruj się jedynie ceną. Sprzedaż po kursie, który najmniej odbiega od kursu LBMA. Generalnie jest to około 3-4% mniej, ale są też specjalne oferty. Na przykład, jeżeli złoto było kupione w Mennicy Polskiej i tam też je sprzedajesz, to dostaniesz za nie tylko 2% mniej niż wynosi kurs LBMA. Jest jeszcze opcja wysłania złota i czasem nawet zobaczysz, że te oferty są lepsze niż w skupach stacjonarnych. Pamiętaj jednak, że dochodzi koszt ubezpieczenia wysyłki i ogromne ryzyko, a także opóźnione otrzymanie gotówki.

Praktycznie nie ma różnicy, czy są to monety, czy sztabki. Nikogo nie będzie to obchodziło. Jeżeli jest to czyste złoto, dostaniesz za nie tę samą stawkę. Nie ma też większego znaczenia od jakiego producenta zostało kupione. Stawki mogą być też niższe, jeśli chodzi o różnego rodzaju zniszczoną biżuterię. Niemniej jednak ze złotem inwestycyjnym w postaci sztabek lub monet przy sprzedaży nie ma najmniejszego problemu. Musisz jednak pamiętać, że jeśli chcesz sprzedać dużą ilość, to warto taki punkt sprzedaży uprzedzić, aby mieli dostępną odpowiednią ilość gotówki.

Jak wygląda ubezpieczenie złota?

Złoto przechowywane w domu można oczywiście ubezpieczyć. Szkopuł tkwi w tym, że nie ma ubezpieczeń stricte stworzonych dla posiadaczy wartościowych metali na polskim rynku. Towarzystwa ubezpieczeniowe zwrócą nam koszty w przypadku zniszczenia lub kradzieży wszystkiego, co znajduje się na posesji. Jest to jednak część strat, a nie całość. Kwoty sięgają kilkudziesięciu tysięcy złotych. To zdecydowanie za mało, nawet jeśli inwestor przechowuje kilka uncji złota. Dodatkowo większość ubezpieczeń w ogólnych warunkach wyklucza złote sztabki, więc ubezpieczeniu podlega tylko biżuteria i złote monety.

Jeśli jednak będziesz trzymać złoto w sejfie, to w zależności od klasy sejfu możesz ubezpieczyć po prostu cały sejf na daną kwotę. Wtedy nikogo nie interesuje, co w nim było.

Na co muszę uważać jeśli inwestuje w złoto, jakie są ryzyka?

Oczywiście nie opiszemy tutaj, na co zwracać uwagę z perspektywy makroekonomicznej, bo prawda zawsze jest taka, że nikt nigdy nie wie, czy ceny będą rosnąć czy spadać, więc warto skupić się na zarządzeniu elementami, na które mamy wpływ. Do absolutnie najważniejszych należy zwracanie uwagi na kurs walutowy, podróbki i podatki.

Jaki wpływ ma kurs walutowy na moje zyski z inwestycji w złoto

Zapamiętaj raz na zawsze, że złoto wyceniane jest na rynku w dolarach. Kupując złoto, de facto częściowo liczysz również na wzrost wartości dolara. W skrajnych wypadkach może być nawet tak, że złoto jako surowiec wzrosło na wartości, a Ty… straciłeś. To wcale nie jest nierealna sytuacja i nie świadczy o tym, że ktoś Cię oszukał. Niekorzystne zmiany na rynku walutowym potrafią zjeść Twoje zyski. Poniżej zobaczysz jak wygląda stopa zwrotu z perspektywy ostatnich 5 lat dla złota denominowanego w dolarach oraz tego denominowanego później w polskim złotym. Raz rynek walutowy działał na korzyść polskiego inwestora, a raz nie. Pamiętaj o tym.

Stopa zwrotu ze złota denominowanego w amerykańskich dolarach (niebieski) oraz polskim złotym (pomarańczowy)

Jak mogę uniknąć kupienia podróbek złota?

Przede wszystkim na podróbki, jeśli jednak kupujesz złoto u normalnych dealerów, a nie na allegro czy u Pana Janka w komisie to ten problem Cię nie dotyczy. Czysto teoretycznie złoto w postaci sztabek jest mniej obarczone ryzykiem podrobienia. Jeśli już kupujesz monetę w komisie Pana Janka, to zwróć uwagę na dopracowanie detali. Przyjrzyj się napisom oraz ewentualnym grafikom na awersie i rewersie monety, oraz jej kolorowi. Bardzo dobrym sposobem na wyłapanie falsyfikatów jest też sprawdzenie wymiarów monety. Warto przy tym wyposażyć się w tzw. linijkę Fischa, która pozwala na szybkie sprawdzenie wymiarów.

Linijka Fischa

Oczywiście musisz też sprawdzić wagę. Jeśli moneta ma odpowiednią wagę i wymiar, to prawdopodobnie Twoje obawy były nieuzasadnione. Jeśli jednak dalej nie jesteś przekonany, to możesz też sprawdzić dźwięk, jaki wydaje moneta. Można do tego skorzystać ze specjalnych aplikacji na telefonie, które rozpoznają prawidłowy dźwięk złotej monety. No i ostatni sposób, chyba najbardziej trywialny to przyłożenie do niej magnesu. Złoto nie ma właściwości magnetycznych, więc nie powinno wystąpić przyciąganie.

Jak wyglądają podatki przy kupowaniu i inwestowaniu w złoto?

Jak przy każdej inwestycji w grę wchodzą podatki. Tutaj ważne jest, aby kupować złoto inwestycyjne, czyli minimum 95% kruszcu w sztabie i 90% w monecie. Tylko takie złoto jest według naszego prawa zwolnione z podatku VAT. Ceny, które widzisz więc u dealerów, nie zawierają podatku VAT i Ty również od zakupu podatku VAT nie odliczysz.

Podatku PIT, czyli podatku od zysku również nie zapłacisz, jeśli od zakupu złota upłynie 6 miesięcy. W praktyce weryfikacja, ile czasu posiadasz złoto jest ekstremalnie trudna, a nawet niemożliwa, a więc ta forma opodatkowania też nie istnieje.

Jest jeszcze podatek PCC, czyli podatek od czynności cywilnoprawnych, ale ten płaci tylko firma skupująca złoto powyżej 1000 zł. Wówczas zapłaci 2% podatku, chyba że sprzedaż nastąpi z zagranicznym kontrpartnerem. Polskie firmy, uwzględniają te 2% w podawanej cenie skupu. Zatem w swojej kalkulacji, nie musisz się zanadto tym podatkiem zajmować. Jeśli 2% nie jest uwzględnione to na stronie skupującego dostaniesz specjalną informację na ten temat, że wyrażasz zgodę na ”pomniejszenie o 2 % kwoty powyżej 1000 zł wyliczonej z cenników kupującego widocznych na platformie”. Podatku PCC, który efektywnie zabiera Ci 2% możesz uniknąć sprzedając złoto firmie zagranicznej. Najczęściej oznacza to jednak konieczność wysyłki złota za granicę i poczekanie na pieniądze.

Czy mogę kupić złoto anonimowo?

Kupując złoto za większe kwoty, nigdy nie będziesz anonimowy. Złoto możesz nabyć anonimowo jedynie za gotówkę o wartości do 10 tysięcy euro lub bezgotówkowo do wartości 15 tysięcy euro. Trudno co prawda zrobić anonimowy przelew ze swojego konta. W praktyce jednak bywa tak, że dealerzy mają swoje obostrzenia i mogą poprosić Cię o podanie danych osobowych. Podobnie jest w przypadku sprzedaży. Zdarza się, że nawet sprzedając jedną monetę, zostaniesz poproszony podanie danych. Zatem jeśli bardzo Ci zależy na anonimowości, to wcześniej telefonicznie proponuję się upewnić czy na pewno jest taka możliwość.

Jak inwestować w „papierowe” złoto? Jakie są możliwości i sposoby na taką inwestycje?

Jeśli twoim celem jest czysta spekulacja i wygenerowanie zysku ze sprzedaży złota po wyższej cenie, to zdecydowanie lepiej sprawdzi się papierowa inwestycja, która nie będzie wymagała bezpiecznego przechowywania oraz którą znacznie łatwiej zakończyć. Ta forma wymaga jednak nieco finansowego obycia. Przez złoto papierowe rozumie się wszystkie instrumenty finansowe, dla których kierunek kursu wyznacza cena złota. Będą to:

- kontrakty terminowe na złoto

- fundusze ETF kupujące złoto fizyczne lub kupujące kontrakty terminowe na złoto

- ETC (Exchange Traded Commodity) oraz ETN (Exchange Traded Notes)

- fundusze inwestycyjne kupujące do swojego portfela złoto fizyczne, akcje spółek wydobywających złoto lub kontrakty terminowe na złoto w określonych w swojej polityce inwestycyjnyj proporcjach

W tego rodzaju inwestycjach musisz już zwracać uwagę na kursy walut. Ich zmiana jest w stanie zjeść cały zysk z Twojej inwestycji, dlatego ważne jest, abyś uwzględniał w swoich kalkulacjach kurs waluty, w której notowany jest instrument, w jaki inwestujesz.

Kontrakty terminowe na złoto

Kontrakty terminowe na złoto działają w ten sam sposób jak każde kontrakty, czyli podążają za ceną instrumentu bazowego, którym w tym przypadku jest złoto. Pod względem prawnym jest to umowa zawarta pomiędzy dwiema stronami – kupującym i sprzedającym, gdzie w określonym terminie w przyszłości i po ustalonej cenie kupujący ma obowiązek kupić złoto, a sprzedający jest zobowiązany je sprzedać. Obie strony zawierające kontrakt wchodzą w określone prawa i obowiązki. W zdecydowanej większości kontraktów terminowych nie dochodzi do fizycznej dostawy złota. Następuje tylko rozliczenie finansowe w oparciu o różnicę wartości kontraktu. Kontrakty terminowe są notowane na wielu giełdach na świecie. Najbardziej znaczący rynek, to rynek amerykański rynek COMEX. Kontrakty na złoto są też popularne na rynku pozagiełdowym. Transakcje na kontraktach można zawszeć na wielu platformach inwestycyjnych, giełdach i grać na wzrost lub spadek wartości złota. Ta forma spekulacji obarczona jest jednak dużym ryzykiem, bo w grę wchodzi kwestia dźwigni finansowej. Potencjalnie zyski mogą być naprawdę duże. Szkopuł w tym, że straty również.

ETF / ETC / ETN

Mamy trzy rodzaje funduszy ETF (Exchange-traded fund ), które inwestują w złoto. Są to fundusze inwestycyjne, które rzeczywiście kupują fizyczne złoto, a więc emitowane przez nie tytuły uczestnictwa mają pokrycie w złocie. Albo takie, które lokują kapitał uczestników w wyżej wspomnianych kontraktach, które stale rolują w czasie ich wygasania. Trzecia grupa to fundusze, które po prostu kupują spółki działające na rynku złota. Każdy z tych funduszy łączy cena złota, ale różni sposób, w jaki zachowują się ich notowania versus cena królewskiego metalu. Podejmując decyzję o inwestycji w taki ETF, musisz dokładnie przeczytać politykę inwestycyjną, żeby potem nie być zawiedzionym, że cena złota w górę, a Twoja jednostka uczestnictwa ani drgnęła. W przypadku ETC oraz ETN są one stosunkowo zbliżone koncepcyjnie do funduszy ETF.

Uwaga, na polskim rynku nie ma żadnego dostępnego ETF takiego typu. Możesz je kupić jedynie za pomocą rachunku maklerskiego, jeśli tylko posiadasz dostęp do rynków zagranicznych. Do takich produktów należą na przykład:

- iShares Physical Gold ETC

- Xtrackers Physical Gold ETC (USD) ETF

- GraniteShares Gold Trust

- Perth Mint Physical Gold ETF (AAAU)

Fundusze inwestycyjne inwestujące w złoto

W przypadku innych niż ETF-y funduszy inwestycyjnych sytuacja wygląda podobnie. Są takie, które inwestują w fizyczne złoto lub kontrakty na złoto. Niektóre z nich inwestują kapitał tylko w spółki wydobywcze bądź jubilerskie, ale są też takie, które część aktywów ulokowały w akcjach, część w kontraktach i mają trochę fizycznego złota. Wszystko zależy od proporcji przyjętych w polityce inwestycyjnej.

Na polskim rynku znajdziesz sporo takich rozwiązań. Należą do nich na przykład:

- PKO Akcji Rynku Złota

- Generali Złota

- Quercus Gold

- Investor Gold Otwarty

Na rynku zagranicznym również znajdziesz takie rozwiązania. Należy do nich na przykład:

- Schroder ISF Global Gold

- Franklin Gold and Precious Metals Fund

- BlackRock GF World Gold

Aktualna sytuacja na rynku złota + prognozy (marzec 2022)

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

![]()

Dołącz do Strefy Premium DNA.

Już od 75 zł miesięcznie!

Do zarobienia!

Agata Paluch

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.