Czy surowce to dziś dobra inwestycja? Różne scenariusze dla tego rynku!

Jeszcze na początku roku, w jednym z odcinków programu DNA Rynków, mówiłem o rosnącej inflacji, która przekraczała wtedy cel inflacyjny NBP. Inflacja śmiało zmierzała w kierunku co najmniej 5% (więcej o samym zjawisku inflacji przeczytasz tutaj). Silny rynek pracy, rosnące pensje, stabilne ceny ropy, a także podwyżki administracyjne i społeczna akceptacja dla wzrostu cen produktów i usług, dawała jasną diagnozę – inflacja będzie rosnąć i podgryzać oszczędności. Dynamicznie rosnąca oznaczała także, że cykl gospodarczy wchodzi w kolejną fazę. Zgodnie z opisem cyklu koniunkturalnego, o którego charakterystyce możesz przeczytać tutaj, oznaczało to, że jedną z lepszych inwestycji będą surowce. Ta klasa aktywów, która co do zasady dobrze chroni portfel przed inflacją. W czasie pierwszego kwartału sytuacja gwałtownie się jednak zmieniła. Przez atak koronawirusa, gospodarki raptem się zatrzymały, przez co szczyt inflacji w Polsce wypadł już w lutym. Dodatkowo banki centralne niespodziewanie rozpoczęły hurtowy dodruk gotówki (więcej o tym procesie tutaj). Czy takie otoczenie gospodarcze to dobry czas na inwestowanie w surowce?

Trzy rodzaje surowców

Surowce jako klasę aktywów można podzielić na trzy główne kategorie.

- Surowce przemysłowe – ropa, miedź, cynk, srebro, węgiel itp.

- Metale szlachetne – złoto, platyna, pallad, itp.

- Surowce rolnicze – zboża, kawa, sok pomarańczowy, itp.

W normalnej sytuacji rozwoju gospodarki i wzrostu inflacji można je traktować jako jednakowo zachowujące się aktywa. Ropa, złoto czy ryż, mimo swoich fundamentalnych różnic, reagują podobnie. Jedne rosną mocniej inne mniej, ale wszystkie mają ten sam kierunek. W czasach kryzysowych każdą z tych kategorii należy rozpatrywać osobno. Niemożliwym jest wyrazić dziś jedną opinię dla nich wszystkich, dlatego też rozbiję tę analizę na trzy segmenty i omówię scenariusze dla każdej z nich.

Inwestowanie w surowce przemysłowe – na bazie ropy naftowej

Wśród wszystkich surowców najważniejsza jest ropa naftowa. Jak duży to rynek najlepiej widać na poniższej grafice. Jest 10-krotnie większy od rynku złota, który zajmuje drugie miejsce, co do wielkości.

Wielkość rynku ropy w porównaniu z innymi rynkami surowców

Ten najważniejszy surowiec przemysłowy podczas pierwszego kwartału 2020 doświadczył olbrzymiej zmienności, a brak kompromisu na szczycie OPEC doprowadził do największych jednodniowych spadków od niemal 30 lat. W efekcie jeszcze bardziej pogłębiona później przecena sprowadziła rynek ropy do poziomów z 2002 roku. Dla dopełnienia dramaturgii i dowodu na to, jak silnie rozchwiany to obecnie rynek, najlepiej zobaczyć, jak jeden tylko twit Donalda Trumpa mógł podnieść cenę ropy o 25% w… minutę.

Wzrost ceny ropy naftowej w minutę po twicie Donalda Trumpa

Jak to rozumieć w kontekście inwestowania w surowce przemysłowe? Potencjał do odbicia jest oczywiście spory. Przy spadkach rzędu 60% w trzy miesiące, wzrost o 100% wciąż będzie w granicach ostatniej szalonej zmienności. Po niektórych przykładach widzisz jednak na pewno, jak wrażliwy politycznie jest to teraz rynek. Surowce przemysłowe, a szczególnie ropa będą zatem interesujące do inwestowania, dopiero gdy światowa gospodarka zacznie rozkręcać się po recesji. Dopiero wtedy będzie to segment, gdzie warto szukać w miarę stabilnych okazji inwestycyjnych. Sposobów na inwestowanie W przypadku surowców przemysłowych jest sporo. Możesz wykorzystać fundusze inwestycyjne skoncentrowane na surowcach, użyć funduszy ETF na dany rynek, a także kupić akcje firm, które produkują te surowce. Inwestowanie wcześniej w tej segment surowców może dać świetne wyniki. Sądzę jednak, że obecna skala niepewności nie pozwala podjąć dziś rozsądnej decyzji o inwestycji. W okresie dwóch kwartałów (do 3 kwartału 2020) możliwe trzy scenariusze wyglądają według mnie następująco. Zwróć uwagę, że 90% szans przypisuję sytuacji, w której do czasu uspokojenia pandemii, w surowce przemysłowe raczej nie warto inwestować.

Scenariusz 1 – dużo się zmienia, nic z tego nie wynika (70% prawdopodobieństwa)

Skala zmian ceny jest duża i sięga kilkunastu procent co miesiąc. Rajdy w górę i w dół wywołują kolejne informacje z gospodarek o powstrzymaniu lub rozszerzeniu ograniczeń w związku z pandemią. Dodatkowo zmienność podnoszą przepychanki geopolityczne, które dla większości inwestorów są męczące, a finalnie niewiele zmieniają i cena po tym czasie jest na zbliżonym poziomie do obecnego.

Scenariusz 2 – nowe minima (20% prawdopodobieństwa)

Ceny ropy kontynuują spadki i sięgają nowych minimów. Sytuacja gospodarcza pogarsza się, a wraz z nią zapotrzebowanie spada i sprowadza ceny do kilkunastu dolarów za baryłkę.

Scenariusz 3 – powrót do przeszłości (10% prawdopodobieństwa)

Ropa dynamicznie odbija. Nie ma znaczenia czy to na skutek poprawy gospodarczej, czy politycznego sojuszu USA, Rosji i Arabii Saudyjskiej. Cena rośnie co najmniej do poziomu sprzed kryzysu, czyli najmniej 50 dolarów za baryłkę.

Inwestowanie w metale szlachetne – na bazie złota

Drugą ulubioną kategorią surowców są metale szlachetne. W nich króluje złoto, w które inwestować można zarówno przez fundusze, ETF-y czy akcje firm wydobywczych, jak również fizycznie kupując złote sztabki i monety. Baryłki ropy raczej w domu składować nie będziemy. Sytuacja na rynku złota była nietypowa, bo wraz ze spadającymi rynkami akcji i wyprzedażą obligacji, ten rynek doświadczył solidnego spadku. Zobaczysz to jedynie na wykresie notowań złota w amerykańskich dolarach. Notowania w polskim złotym, uwzględniają dodatkowo silne osłabienie naszej waluty, które w efekcie dało wzrosty tak liczonej ceny złota.

Wykres cen złota notowanego w amerykańskich dolarach (kwiecień 2020)

Wykres cen złota notowanego w polskich złotych (kwiecień 2020)

Z kilkuletniego horyzontu widać, że segment metali szlachetnych ma lepsze rokowania niż surowce przemysłowe. Jest w nim mniej polityki, a wcześniejsza motywacja inwestorów do kupna złota z uwagi na inflację, została zastąpiona motywacją do kupna przed obawą dodruku pieniędzy przez banki centralne. Swój wkład w rosnące zainteresowanie złotem ma także ogólna obawa powiązana z każdym kryzysem związana z możliwym upadkiem walut i całego systemu finansowego. Scenariusze dla segmentu metali szlachetnych do 3 kwartału 2020, na bazie rynku złota, oceniam poniżej.W złoto inwestować można już od minimalnych wag (1 gram).

Wielkosć najpopularniejszych inwestycyjnych sztabek

Scenariusz 1 – rekordy złota (60% prawdopodobieństwa)

Cena złota rośnie o co najmniej 10% lub więcej, sięgając nowych rekordów. Kapitał napływa do złota jako aktywa kojarzonego z bezpieczeństwem i ochroną na kryzysowe czasy. Dodatkowo osłabienie walut rynków wschodzących sprawia, że w tych walutach (np. polskim złotym) wzrosty ceny uncji złota są jeszcze większe. Im więcej obaw o osłabienie walut i inflację w tych krajach, tym więcej kapitału tych inwestorów jest przeznaczonych na złoto.

Scenariusz 2 – rynkowa stagnacja (30% prawdopodobieństwa)

Skala zmian cen mieści się w przedziale +/- 10% od obecnego poziomu. To pułap pomiędzy ceną z początku roku i historycznymi rekordami. Obawy o sytuację gospodarczą świata równoważą napływające dobre informacje o postępującym ożywieniu gospodarczym. Cena złota podlega wahaniom, ale trzyma się trendzie bocznym.

Scenariusz 3 – postępujące spadki (10% prawdopodobieństwa)

Cena spada poniżej 1500 dolarów za uncję. Spowolnienie gospodarcze odsuwa całkowicie obawy o inflację i skutecznie likwiduje ten argument inwestycyjny na stałe. Jednocześnie akcje, obligacje, waluty rynków wschodzących zyskują. Rosnąca atrakcyjność innych alternatyw sprawia, że cena złota spada.

Inwestowanie w surowce rolne

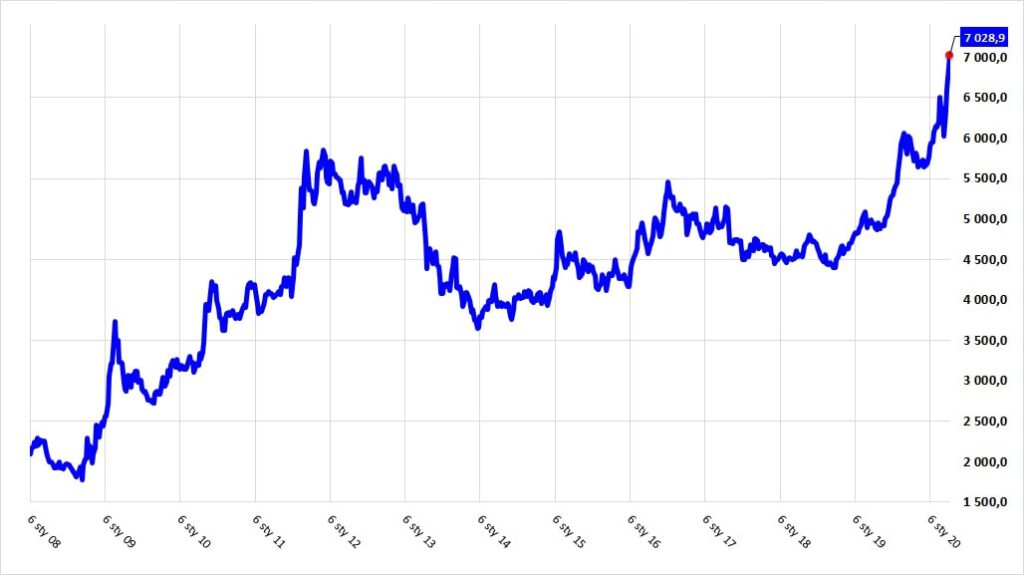

Surowce rolne, czyli soft-commodities, są przede wszystkim dość trudne do zainwestowania. To rynek o małej płynności oraz słabym dostępie dla inwestorów. Dla zapaleńców możliwe są instrumenty pochodne, przy czym wymagają one dużego doświadczenia i sporego kapitału. Oceniam, że w tym przypadku sytuacja będzie bardzo mocno kontrolowana przez rządy. Niezależnie od warunków pogodowych oraz dostępności, w okresie kolejnych dwóch kwartałów te surowce nie mogą za bardzo wzrosnąć. W przypadku, gdyby ich ceny zaczęły rosnąć za bardzo, to ceny zaczną być kontrolowane. Przy początkowej fazie kryzysu gospodarczego, braku żywności lub intensywnych zwyżek cen na żywności nikt nie zaakceptuje. Ten segment będzie miał jeszcze swój czas, ale dopiero za około dwa lata po zakończeniu kryzysu. Teraz do portfela bym ich nie dodawał. W ramach ciekawostki zobacz jednak, jak dobrze mączka sojowa zabezpieczała inwestorów przed kryzysem!

Wykres cen mączki sojowej w trakcie kryzysu. Silna zwyżka tuż po największym krachu i spadek do punktu wyjścia.

Zobacz pozostałe materiały DNA Rynków na kryzys:

DNA Rynków odcinek specjalny: Jak inwestować w kryzysie?!

5 wykresów pokazujących jak epidemia potrząsnęła gospodarkami

W co NIE inwestować w czasie kryzysu?

W co INWESTOWAĆ w czasie kryzysu?

Na koniec przypomnę, że regularnie rozbudowujemy naszą bazę odpowiedzi, na pytania które zadajecie nam w związku z obecnym kryzysem. Znajdziesz je w osobnym wpisie: Wszystko, co musisz wiedzieć o kryzysie gospodarczym 2020 – odpowiadamy na pytania!

Do zarobienia,

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.