O naturze w gospodarce, z czego składa się cykl koniunkturalny?

Natura funkcjonuje w cyklach. Organizmy, które chcą przetrwać, muszą się do tych cykli dostosować. Jednym z takich naturalnych cykli są na przykład pory roku. Na naszej szerokości geograficznej – wiosna, lato, jesień i zima. Następują po sobie i choć nie jesteśmy w stanie jednoznacznie określić, kiedy zaczęła się dana pora roku to wiedząc, jaka była poprzednia, możemy łatwo przewidzieć, jaka będzie następna. Podobne cykle występują w gospodarce i nazywają się cyklami koniunkturalnymi lub gospodarczymi. Cykle w gospodarce, podobnie jak pory roku dzielą się na cztery fazy i następują po sobie. Inwestorzy, jeżeli chcą przetrwać, również muszą się, a zwłaszcza swoje portfele, do tych cykli dostosować. Szczególnie widoczne jest to w czasach kryzysu, gdy za każdym razem podnoszone są głosy, że „tym razem jest inaczej!”, „ten kryzys jest inny!”. Każdy kryzys jest inny i jak do tej pory każdy kryzys kończył się tym samym – recesją. Każda recesja z kolei też kończyła się tak samo: ożywieniem. Myśl, że „tym razem będzie inaczej” kosztowała już wiele osób majątki. Śledzenie cyklu koniunkturalnego wiele majątków już zbudowało.Obejrzyj Gospodarczy Szot: Cykl Koniunkturalny

Fazy cyklu koniunkturalnego

Każdy cykl koniunkturalny składa się z czterech faz:

- Ożywienia

- Przegrzania

- Spowolnienia

- Recesji

Trzymając się analogii z porami roku, można przyjąć, że ożywienie to gospodarcza wiosna, przegrzanie to dla gospodarki okres letni, jesienią przychodzi spowolnienie, a recesja to sroga zima. Nazwy faz nie są jednoznacznie zdefiniowane i dlatego możesz spotkać się z różnym nazewnictwem. Dla przykładu: ożywienie często określa się rozwojem, a przegrzanie gospodarczą ekspansją. Spowolnienie można również nazwać hamowaniem lub zwolnieniem, a zamiast recesji możesz usłyszeć o dekoniunkturze, depresji lub zwijaniu się gospodarki. Nazwy nie mają jednak znaczenia – po krótkiej wprawie bez problemu można przypisać dane określenie do konkretnej fazy cyklu.

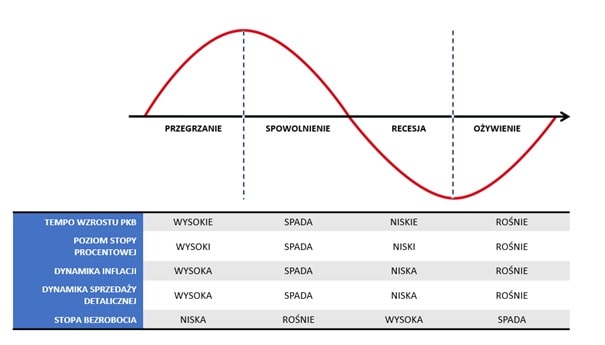

Jak rozpoznać fazę cyklu koniunkturalnego w której znajduje się gospodarka?

Pory roku w porównaniu do faz cyklu koniunkturalnego są banalnie proste. Rzut oka na termometr, pogodę za oknem i kalendarz daje bezpieczne przybliżenie jakiej pory roku możemy się spodziewać. Niestety, w przypadku gospodarki jest to dość trudne. Przede wszystkim fazy cyklu koniunkturalnego mają różne długości i mogą trwać od kilku kwartałów po… kilkanaście lat. Ponadto, choć poszczególne fazy następują po sobie, to przejścia między nimi są płynne i brakuje jednoznacznych symptomów, że jedna faza się skończyła, a druga zaczęła. Żeby było trudniej, to sąsiadujące gospodarki w tym samym czasie mogą być w różnych fazach cyklu gospodarczego, czym wzajemnie na siebie wpływają.

Nie ma żadnego wskaźnika gospodarczego jednoznacznie pokazującego, że gospodarka jest w konkretnej fazie. Jeśli jednak kilka wskaźników pasuje do danej fazy, to można przypuszczać, że właśnie w niej jest obecnie gospodarka. Mimo że danych jest mnóstwo, to do określenia fazy cyklu można podejść przeglądając zmianę PKB, wysokość stopy procentowej i inflacji oraz nastroje konsumentów. Z grubsza powinno to dać 80% skuteczności w diagnozowaniu stanu gospodarki.

Specyfika faz cyklu koniunkturalnego.

W tym miejscu należy zrobić ważne przypomnienie – mimo że na schematach powyżej poszczególne fazy cyklu gospodarczego są równe i o podobnej amplitudzie zmian to w rzeczywistości nigdy tak nie jest. Zazwyczaj ożywienie i spowolnienie to fazy, które trwają długo, a przegrzanie i recesja stosunkowo krótko. Dynamika zmian i odchylenia w górę i w dół w poszczególnych fazach też jest różna i możesz śmiało przyjąć, że wzrosty są większe niż spadki. Dzięki temu gospodarka w długim terminie mimo perturbacji oraz zmienności rośnie i się rozwija.

Dlaczego fazy cyklu koniunktury mają znaczenie dla inwestorów?

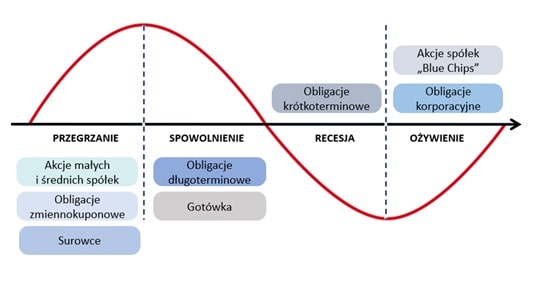

Znaczenie fazy cyklu koniunkturalnego dla inwestorów wynika z faktu, że w każdej z faz inaczej zachowują się poszczególne klasy aktywów. Zyskowne inwestycje wymagają lokowania środków w tych aktywach, które mają największą szasnę zarobić, a unikać tych, które mogą tracić. Inwestor powinien dostosować swoje decyzje do stanu koniunktury i przesuwać swoje aktywa zgodnie z poniższym cyklem rotacji aktywów.Ogólne klasy aktywów, które lepiej radzą sobie w poszczególnych fazach cyklu koniunkturalnego.

Ogólne ramy takiej alokacji aktywów polegają na tym, że podczas ożywienia gospodarczego najlepiej zachowują się akcje. W czasie przegrzania do rosnących akcji dołączają surowce, na które jest duży popyt. Następnie po szycie koniunktury podczas gospodarczego spowolnienia zazwyczaj dalej rośnie inflacja, ale już akcje i surowce poddają się spadkom. Dlatego w spowolnieniu najpewniejszym aktywem jest gotówka, która co prawda nie zarabia, ale też nie traci, a najważniejsze podczas tego momentu jest utrzymanie swojego stanu posiadania. Gdy w ostatniej fazie gospodarka wchodzi w recesję, to optymalnym wyborem są obligacje skarbowe, ponieważ stopy procentowe spadają, a chętnych na bezpieczne inwestycje obligacyjne szybko przybywa. Akcje, surowce, gotówka i obligacje to podstawowe klasy aktywów, które oczywiście nie wyczerpują całej palety możliwości inwestycyjnych. Przy większym doświadczeniu, a czasem także portfelu, można dywersyfikować portfel na różne inwestycje w tej samej fazie.Szczegółowe klasy aktywów, które lepiej radzą sobie w poszczególnych fazach cyklu koniunkturalnego.

Pamiętaj, że opisane aktywa w poszczególnych fazach cyklu koniunkturalnego to sugestie, a nie gwarancja zysków. O poszczególnych inwestycjach w akcje, obligacje czy fundusze w konkretnej fazie powinno się myśleć jak o konkretnym dniu w danej porze roku. Tak jak podczas lata zdarzają się zimniejsze dni, a podczas zimy cieplejsze, tak samo niektóre akcje mogą zyskiwać w recesji, a niektóre obligacje zyskiwać podczas gospodarczej ekspansji. Ogólna tendencja dotyczy klas aktywów, a nie poszczególnych inwestycji.

Ciekawostki Cyklu koniunkturalnego

Obecnie w USA trwał najdłuższy okres bez recesji w historii. Nieprzerwanie od 2009 roku, do lutego 2020 obejmował on 128 miesięcy (w tabeli poniżej na samej górze ze stanem na sierpień 2019). No cóż, upadek z wysokiego konia zawsze boli bardziej, a można być pewnym tego, że bezrecesyjny rekord Stanów w marcu 2020 roku się zakończył. Z kolei na całym świecie najdłużej bez recesji rozwija się Australia (blisko 30 lat bez recesji) oraz… Polska, która na luty 2020 bez recesji wytrwała 24 lata.

Najdłuższe fazy bez gospodarczej recesji w USA (w miesiącach)

W ciągu dekady 2010 – 2020 wielokrotnie podnoszono obawy, że interwencje banków centralnych związane z dodrukowywaniem pieniędzy (tu przeczytasz o tym procesie więcej) i stymulowaniem gospodarki rozregulowały cykl koniunkturalny, tak że nie wystąpi w nim recesja. Podobne obawy, tylko z innym uzasadnieniem zgłaszano jednak w poprzednich dekadach. Mimo to, cykl gospodarczy od stuleci trzyma się dobrze. Najczęstsza fraza podważająca jego skuteczność to dokładnie słynne początkowe cztery słowa: „Tym razem będzie inaczej”. Kiedy je słyszysz, miej się na baczności i trzymaj się za portfel. Zwykle padają one w punktach zwrotnych koniunktury, a sytuacja z opanowanej lub katastroficznej, szybko odwraca się o 180 stopni.

Do zarobienia,

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.