Wpływ siły dolara na giełdy, surowce i gospodarki

Dolarowi jako światowej walucie rezerwowej poświęciliśmy już na portalu sporo uwagi. Jeśli nie miałeś okazji jeszcze zapoznać się z obszernym raportem na temat amerykańskiej waluty, to możesz to zrobić tutaj: „Czy czeka nas upadek amerykańskiego dolara?”. Skoro jednak dolar jest najważniejszą dziś z perspektywy światowej gospodarki walutą, to warto zadać sobie pytanie, jak bardzo jego siła oddziałuje na giełdy, surowce i całe gospodarki. Może na bazie zachowania się kursu USD jesteśmy w stanie wydedukować, co czeka nas na rynkach?

Siłę dolara najczęściej mierzy się za pomocą indeksu dolara, czyli porównując go do koszyka innych walut. Koszyk ten składa się w:

- 57,6% euro;

- 13,6% jena;

- 11,9% funta;

- 9,1% dolara kanadyjskiego;

- 4,2% korona szwedzka;

- 3,6% franka szwajcarski.

Naturalne wydaje się być to, że do zbadania siły danej waluty należy ją porównać z innymi. Inną możliwością jest porównanie dolara względem kruszców, które historycznie również były środkiem płatniczym. Oczywiście z upływem czasu waluta fiducjarna, którą można drukować bez umiaru, musi osłabiać się względem np. złota. W 1971 roku za 35 dolarów można było nabyć 1 uncję. Obecnie za taką kwotę możemy zakupić niecałe 0,02 uncji. Można więc stwierdzić, że przez ostatnie 50 lat dolar stracił 98% swojej wartości względem złota. Jednak gdyby hipotetycznie jedynym wyznacznikiem „wartości” na świecie był dolar, to wtedy pozostałoby nam mierzenie jego wartości względem dóbr i usług, które możemy za niego nabyć. Wracając jednak do konkretów, rzućmy okiem na wykres dolara, który pokaże nam, jak historycznie siła amerykańskiej waluty prezentowała się względem koszyka wspomnianych środków płatniczych.

Indeks dolara od 1970 roku

Niektórzy ekonomiści dopatrują się na wykresie dolara pewnych trendów. Mianowicie 16-letnich cyklów. Historycznie możemy zauważyć dwa bardzo podobne cykle (1985-2001 oraz 2001-2017), w których przez pierwsze 8 lat dolar tracił na wartości względem innych walut, a w przeciągu kolejnych 8 lat dolar umacniał się, osiągając na końcu cyklu szczyt. Możesz również dostrzec, że za każdym razem szczyt ten był niższy, podobnie jak dołek osiągany w połowie cyklu. Oczywiście nie twierdzę, że na podstawie zaprezentowanych na wykresie cyklów powinniśmy prognozować przyszłość, gdyż najprawdopodobniej takie zjawisko się już nie powtórzy, a powyższe zależności to mniejszy lub większy zbieg okoliczności.

W 1985 roku dolar osiągnął szczyt po okresie, w którym Stany Zjednoczone prowadziły bardzo restrykcyjną politykę monetarną (duet Paul Volcker i Ronald Reagan). Ówcześni liderzy G5 zdecydowali się w tym roku na sztuczną dewaluację zbyt silnego w ich oczach dolara podczas tzw. Plaza Accord. Następne umocnienie się to końcówka XX wieku, czyli podwyższanie stóp procentowych przez Alana Greenspana od 3% w 1993 roku do 6,5% w 2000 roku. Ponadto mieliśmy wtedy do czynienia z azjatyckim kryzysem finansowym (1997-98), bankructwem Rosji (1998), a przy okazji upadkiem funduszu LTCM. Wszystkie wymienione czynniki sprawiły, że kapitał napływał na amerykański rynek, umacniając dolara.

Kolejny okres wzrostu siły dolara względem innych walut to lata 2014-2017, czyli zakończenie luzowania ilościowego, a przy okazji ogłoszenie podwyżek stóp procentowych oraz zacieśniania ilościowego (Quantitative Tighteting) przez FED. W tym okresie mieliśmy do czynienia z kryzysem Strefy Euro oraz ogromnym dodrukiem ze strony EBC i Banku Japonii.

Od 2017 roku dolar jest w lekkim trendzie spadkowym. Co mnie specjalnie nie zdziwiło, FED-owi nie udało się znormalizować polityki monetarnej i w 2019 roku musiał on wznowić luzowanie ilościowe oraz obniżyć stopy procentowe. W okresie paniki z marca 2020 roku dolar się chwilowo solidnie umocnił, gdyż amerykańska waluta jest traktowana jako bezpieczna przystań dla kapitału. Dodatkowo zapotrzebowanie na dolara pochodzi z konieczności obsługi długu będącego w rękach zagranicznych podmiotów, a denominowanego w dolarze, o czym wspomnę więcej w dalszej części. W przeciągu ostatnich kilkunastu miesięcy banki centralne walczą w wyścigu o to, kto więcej nowej waluty wykreuje. Tak w ogromnym skrócie prezentowała się historia siły dolara względem innych walut w okresie ostatnich pięciu dekad, czyli po odejściu od standardu złota. Jaki zatem miało to wpływ na rynki akcji, surowce i gospodarki?

Bilanse najważniejszych Banków Centralnych

Procentowy wzrost podaży waluty (r/r) dla USA/strefy Euro/ Japonii/ Wielkiej Brytanii

Wpływ siły dolara na ceny surowców

Na powyższym wykresie możesz zauważyć odwrotną korelację pomiędzy siłą dolara (czarny kolor) oraz indeksem CRB (Commodity Index), czyli jednym z najpopularniejszych indeksów śledzących poczynania szerokiego sektora surowców.

Indeks surowców (czerwony kolor) vs indeks dolara (czarny kolor)

Jakich przyczyn takiej korelacji moglibyśmy się dopatrywać? Po pierwsze ceny surowców są denominowane w dolarze. Jeśli więc dolar się umacnia, to teoretycznie mniej dolarów potrzeba, aby daną ilość pewnego surowca kupić. Po drugie przy silnym dolarze amerykańscy producenci surowców są mniej konkurencyjni na rynku, co ponownie powinno implikować obniżkę cen w dolarach.

Jednak nawet na wykresie możesz dostrzec, że obecnie dolar jest w miarę silny, a na surowcach mamy gigantyczną hossę. Czy to nie jest pewne zaprzeczenie przedstawionej zależności? Po pierwsze słaby dolar prowadzi do wzrostu dolarowych cen surowców (brzmi jak masło maślane), ale nie ma to żadnego przełożenia na ceny w innych walutach. Na fundamentalny wzrost lub spadek cen surowców we wszystkich walutach musi się złożyć kilka czynników wpływających na strukturę popytu i podaży. Obecnie po okresie względnie niskich cen surowców mamy do czynienia ze sporym niedoinwestowaniem w wydobycie oraz eksplorację nowych złóż. Ponadto przesadne uzależnienie się przez Europę od odnawialnych źródeł energii oraz zbyt szybka dekarbonizacja jest jedną z przyczyn obecnego kryzysu energetycznego. Zalanie świata pieniądzem, a przy okazji zaburzenia podażowe oraz łańcuchów dostaw nie mogły skończyć się inaczej jak hossą na surowcach, której doświadczamy od maja 2020 roku. W dużym skrócie podaż, którą ciężko zwiększyć nie nadążą za popytem, który można wydrukować.

Ciekawe zatem z jakim cenami surowców w dolarze mielibyśmy obecnie do czynienia, gdyby amerykańska waluta była słabsza. Przykładowo w czerwcu 2008 roku baryłka ropy Brent kosztowała rekordowe 140 dolarów. Jednak przy kursie USD/PLN 2,1 potrzebowaliśmy 294 złotych, aby baryłkę zakupić. Obecnie ta sama baryłka dobija do 85 dolarów, ale kurs USD/PLN oscyluje wokół 4, a to sprawia, że w przeliczeniu na złotówki jedna baryłka kosztuje 340 złotych.

Moim celem jest obalenie tutaj mitu, że słaby dolar przynosi jednoznacznie hossę surowców. Jest to pewnego rodzaju zabobon, a o cenach surowców decydują kompletnie inne czynniki, co widzimy obecnie. Słabość amerykańskiej waluty sprawia naturalnie, że dolarowe ceny surowca rosną, ale mówimy wyłącznie o cenach dolarowych. Jaki wpływ ma wyłącznie zmiana wartości dolara na dolarowe ceny surowców?

Ceny Ropy WTI (lewa oś) vs indeks dolara (dolna oś)

Możesz dostrzec silną historyczną korelację pomiędzy dolarowymi cenami ropy naftowej oraz siłą amerykańskiej waluty względem innych jednostek monetarnych. Zaznaczyłem na grafice również obecną sytuację, która jest lekkim zaprzeczeniem zależności. Warto się zastanowić po ile dolarów byłaby dziś baryłka ropy naftowej, gdyby indeks dolara nie oscylował wokół 94, a np. 70-80, jak to miało miejsce w latach 2008-2014? Dziś ropie naftowej daleko do „all time high”. Jednak mam tu myśli wycenę w dolarze, a nie np. w złotówce.

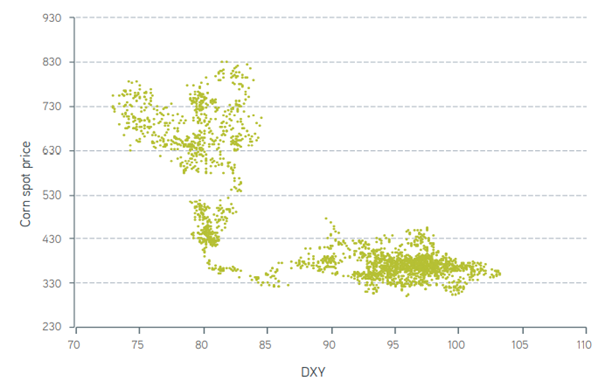

Ceny kukurydzy (lewa oś) vs indeks dolara (dolna oś)

W przypadku kukurydzy korelacja ta jest już dużo mniejsza. Cena tego surowca zależna jest w sporej mierze od sezonowości. Ponadto przy rosnących cenach kukurydzy możemy skorzystać z tańszego zamiennika. W przypadku ropy naftowej ten manewr jest dużo trudniejszy.

Korelacja cen poszczególnych surowców denominowanych w dolarze względem dolara (2010-2020)

W powyższej tabelce możesz zobaczyć zależność pomiędzy dolarowymi cenami poszczególnych surowców a dolarem. Najsilniejsza jest ona w przypadku miedzi, metali szlachetnych, czy paliw. Praktycznie nieistotna, jeśli chodzi o zboża, czy inne zastępowalne produkty żywnościowe. Na cenę dolarową niektórych surowców składa się więc oczywiście siła dolara, ale w głównej mierze są to czynniki fundamentalne. Na światowe ceny surowców wpływ siły dolara jest już marginalny.

W tym momencie warto jednak wspomnieć, że w przypadku walut surowcowych, jak np. dolar nowozelandzki, australijski, kanadyjski, peso chilijskie, rubel rosyjski, czy real brazylijski ma już wpływ bezpośrednio cena surowców na rynkach. Eksport tych krajów w dużej mierze opiera się na surowcach. Jeśli zatem ich cena jest w trendzie zwyżkowym, to rośnie również nadwyżka handlowa, spółki wydobywcze odnoszą większe zyski, rosną wpływy budżetowe, poprawia się koniunktura gospodarcza, a dolarowe nadwyżki z transakcji wymieniane są na krajową walutę, co prowadzi do aprecjacji waluty krajowej.

Tak, pomiędzy siłą dolara a dolarową ceną surowca występuje korelacja, co wynika samo z siebie. Jeśli dziś baryłka ropy naftowej kosztowałby 100 dolarów przy kursie EUR/USD = 1, a jutro obudzilibyśmy się z kursem EUR/USD = 2, to ta sama baryłka kosztowałaby 200 dolarów. Jednak wciąż 100 euro (ceteris paribus). Oczywiście działa to również w drugą stronę. Umocnienie się dolara przyczyni się do spadków dolarowych cen surowców, ale nie będzie miało jednoznacznego przełożenia na ich wartość w innych walutach. Do realnej hossy na surowcach mającej miejsce we wszystkich walutach konieczny jest wzrost popytu albo spadek podaży (ceteris paribus), a na te dwie zmienne oddziałuje bardzo dużo czynników w zależności od surowca.

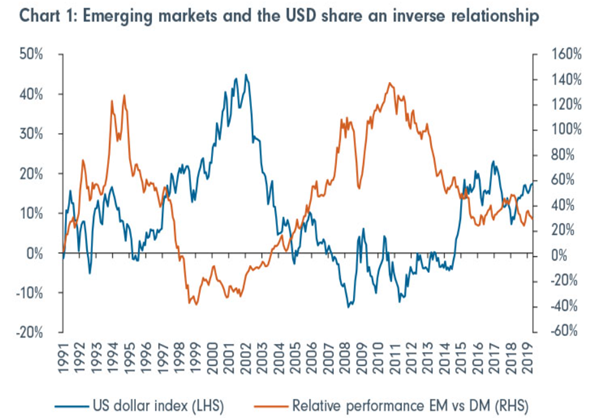

Silny dolar, a rynki wschodzące

Ponownie możemy dostrzec odwrotną korelację pomiędzy oboma zmiennymi. Czym jest ona w tym przypadku spowodowana?

Indeks dolara, a siła relatywna rynków wschodzących do rozwiniętych

Po pierwsze silny dolar sprawia, że kraje rynków wschodzących, które mają dużą ilość zadłużenia denominowanego w amerykańskiej walucie, uginają się pod jego ciężarem. Emitując dług w dolarze, naturalnie rynek będzie od danego państwa lub przedsiębiorstwa wymagał mniejszych odsetek. Jednak przy umocnieniu się dolara dany kraj, czy firma mogą wpędzić się w niezłe tarapaty. Obecnie dług denominowany w dolarze w posiadaniu zagranicznych podmiotów wynosi 12,5 biliona dolarów, z czego około 4 biliony dolarów to gospodarki zaliczane do rynków wschodzących. Powracając do umocnienia się dolara w marcu 2020 roku, to właśnie w sporej mierze jego zapotrzebowanie było generowane ze strony zagranicznych podmiotów posiadających dolarowe zobowiązania.

Dług zagranicznych krajów denominowany w amerykańskim dolarze

Solidne umocnienie się dolara historycznie kończyło się katastrofą dla państw z dużym zadłużeniem w tej walucie, a z małymi rezerwami walutowymi. Mam tu na myśli np. bankructwo wielu krajów Ameryki Łacińskiej (Latin Debt Crisis) na początku lat 80’, czy Rosji w roku 1998, która wraz ze słabnącym rublem, a nabierającym na sile dolarem nie była w stanie długu spłacać.

Po drugie silny dolar może zmusić banki centralne państw z rynków wschodzących do podniesienia stóp procentowych, aby chronić krajową walutę przed dewaluacją, co może przyczynić się do spowolnienia gospodarczego. Co więcej, wiele krajów rynków wschodzących jest w sporej mierze zależne od napływu kapitału zagranicznego. Zatem podniesienie stóp procentowych przez FED może być kolejnym powodem, aby również dane państwo należące do rynków wschodzących stopy procentowe podniosło, schładzając przy okazji gospodarczy wzrost. Najlepszym przykładem byłyby tutaj azjatyckie tygrysy oraz azjatycki kryzys finansowy z 1997 roku. Waluty tych państw były powiązane sztywno z dolarem, a szybki rozwój gospodarczy opierał się w znacznej mierze na napływie kapitału zagranicznego oraz przewagach eksportowych. Gdy Alan Greenspan zaczął zacieśniać politykę monetarną, to po pierwsze waluty tych krajów umocniły się wraz z dolarem, co zaczęło niwelować konkurencyjność eksportową. Ponadto podniesienie stóp procentowych przez FED sprawiło, że kapitał zaczął napływać do USA, omijając azjatyckie tygrysy. Nagminne pozbywanie się przez inwestorów walut tych krajów sprawiło, że ich banki centralne, aby utrzymać sztywny kurs musiały sprzedawać na otwartym rynku rezerwy walutowe oraz podnosić stopy procentowe, co tylko pogarszało gospodarczą sytuację. Ostatecznie banki centralne poddały się rynkowym siłom, zakończyły utrzymywać sztywny kurs z dolarem, a krajowe walutowy solidnie zanurkowały.

Jak bardzo osłabiły się waluty azjatyckich krajów względem dolara w okresie czerwiec 1997 – lipiec 1998

Nie muszę chyba tłumaczyć jaki los spotkał instytucje i podmioty posiadające aktywa w krajowych walutach, a zobowiązania w dolarze, które przy wcześniejszym sztywnym kursie były dosyć atrakcyjne…

Za sprawą wyżej wymienionych czynników słaby dolar jest bardzo korzystny dla rynków wschodzących. Oczywiście dużo zależy od specyfiki poszczególnego państwa (ilość zadłużenia w dolarze, wielkość rezerw walutowych, uzależnienie od zagranicznego kapitału, bilans wymiany handlowej, struktura eksportu itd.). Ekonomiści Banku Rozrachunków Międzynarodowych oszacowali, że aprecjacja dolara o 1% względem innych walut prowadzi do redukcji gospodarczego wzrostu wśród krajów rozwijających się o średnio 0,3 p.p.

Wpływ siły dolara na GPW

Polska w oczach inwestorów jest rynkiem wschodzącym, zatem również na naszym rynku możemy dopatrzyć się negatywnej korelacji pomiędzy siłą dolara wobec złotówki a poczynaniami polskiej giełdy. Jest to w pewnym stopniu uwarunkowane przepływami kapitału. Gdy zagraniczny kapitał napływa do naszego regionu, to zagraniczni inwestorzy muszą wymienić swoją walutę na złotówkę, co prowadzi do jej aprecjacji. Warto mieć jednak na uwadze, że korelacja ta nie jest tak dobrze widoczna względem mWIG40, nie wspominając nawet o sWIG80.

WIG 20 (żółty kolor) vs USDPLN (niebieski kolor)

sWIG 80 (żółty kolor) vs USDPLN (niebieski kolor)

Fakt ten jest spowodowany tym, że kapitał zagraniczny, jeśli napływa na GPW, to szuka najbardziej płynnych akcji, czyli w naszym przypadku tych składających się na WIG20. Odwrotna sytuacja ma miejsce, gdy kapitał z naszego regionu odpływa. Najlepszym przykładem będzie rok 2015, który charakteryzował się podwójnymi wyborami w Polsce, gwałtownymi spadkami cen surowców oraz wydarzeniami na Ukrainie. Zbieg tych i wielu innych czynników sprawił, że WIG20 stracił około 20%, a tego samego nie możemy powiedzieć o mWIG40, czy sWIG80.

Oczywiście wpływ siły dolara zależy również od typu spółki oraz branży, w jakiej operuje. Możemy ponosić koszty w złotym, a zarabiać w dolarze (spółki gamingowe, czy informatyczne np. Livechat). Wtedy korzystny dla nas jest silny dolar. Inna możliwość to ponoszenie kosztów w dolarze lub innej zagranicznej walucie (importujemy towar), a zarabianie w złotym (wolimy naszą silną walutę).

Wpływ siły dolara na gospodarki i giełdy ogółem

Na logikę można by stwierdzić, że słaby dolar prowadzi do zwiększenia światowego popyt na amerykańskie dobra i usługi, a silny dolar sprawi, że amerykański deficyt wymiany handlowej będzie dalej się powiększał. W sumie import zagranicznych dóbr dla Amerykanów będzie tańszy, a dla zagranicznych kontrahentów amerykańskie dobra staną się droższe.

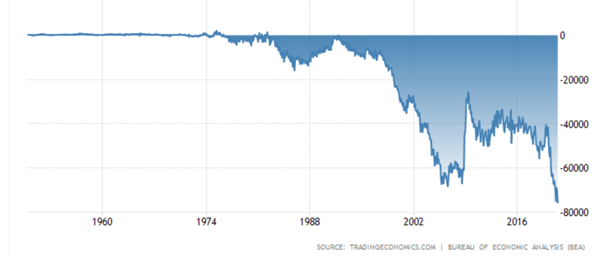

Miesięczny deficyt wymiany handlowej Stanów Zjednoczonych w mln dolarów

Pomiędzy siłą dolara a rosnącym (lub malejącym) deficytem handlowym Stanów Zjednoczonych nie występuje żadna, stała korelacja. Nawet przeciwnie do typowych ekonomicznych zasad, deficyt bardzo szybko się powiększał w okresie, gdy dolar się osłabiał (2001-2008). Oczywiście za tym zjawiskiem stały inne przyczyny jak m.in. przenoszenie produkcji do Chin i Azji Południowo-Wschodniej, czy hossa na surowcach zwłaszcza na ropie naftowej, której Stany Zjednoczone od lat 90’ są jednym z największych importerów.

W normalnych warunkach waluta kraju, który prowadzi politykę opartą na deficycie handlowym, osłabia się, co zwiększa przewagi eksportowe, zniechęca do importu, a w konsekwencji bilans się wyrównuje. Jednak w przypadku dolara, który jest światową walutą rezerwową taki mechanizm nie ma miejsca. W obecnym systemie petrodolara mamy do czynienia z ogromnym zapotrzebowaniem na amerykańską walutą w światowych transakcjach na rynku ropy, jak i innych surowców. Nie można również zapominać o konieczności obsługi 13-bilionowego długu denominowanego w dolarze, a będącego w posiadaniu zagranicznych podmiotów. Patrząc na siłę dolara w porównaniu z zyskami amerykańskich korporacji można z kolei dostrzec stagnację w okresie silnego dolara.

Indeks dolara (niebieski – prawa oś) vs zyski spółek z SP 500 w miliardach dolarów (czerwony – lewa oś)

Obecnie 43% przychodów spółek z S&P500 pochodzi z zagranicznych rynków. Taka tendencja nie może więc dziwić. W skrócie zarobione za granicą jeny, euro, czy funty przy silnym dolarze po przeliczeniu na amerykańską walutę będą mniej warte. Innym czynnikiem może być spowolnienie gospodarcze wywołane umocnieniem się dolara zwłaszcza w krajach rozwijających się oraz droższe amerykańskie dobra w oczach zagranicznych kontrahentów.

Mogłoby zatem wydawać, że w obliczu silnego dolara, amerykańska giełda będzie radzić sobie średnio, bo mamy do czynienia z marazmem jeśli chodzi o przyrost zysków. Jednak historycznie w okresie wzrostów na dolarze mieliśmy średnio do czynienia z większym wzrostem amerykańskiej giełdy (o 11 p.p.) w porównaniu do rynku globalnego (bez USA). Odwrotna tendencja miała miejsce w przypadku niedźwiedziego rynku na dolarze. Wtedy rynek globalny bez USA dawał sobie średnio o 5,5 p.p. lepiej radę niż nowojorska giełda. Rzućmy okiem na tendencje w ostatnich 3 dekadach.

Stopy zwrotu z rynku USA, rynków rozwinietych i wschodzacych w trzech ostatnich dekadach.

Końcówka lat 90’ to era silnego dolara oraz piorunujących wzrostów na amerykańskiej giełdzie, zwłaszcza wśród spółek technologicznych. W kolejnej dekadzie mieliśmy do czynienia ze słabym dolarem, na czym skorzystały rynki wschodzące. Ostatnia dekada to ponownie silniejszy dolar, a najlepszy zwrot inwestycyjny można było uzyskać na amerykańskiej giełdzie.

Taką kolej rzeczy uzasadniłbym przepływami kapitału oraz wpływem siły dolara na rynki zagraniczne, a zwłaszcza wschodzące. Jak zauważyłeś na poprzednim wykresie, amerykańska giełda w końcówce XX wieku nie potrzebowała wcale przyrostu zysków przedsiębiorstw, żeby rosnąć w szalonym tempie. Skończyło się to jednak sporymi problemami. Rynki w krótkim okresie są irracjonalne, a doszukiwanie się na siłę jakichś liniowych zależności jest często zajęciem bezcelowym.

Na koniec chciałbym przejść przez jeszcze jedną ciekawą zależność pomiędzy siłą dolara a rynkami finansowymi. Jak możesz zauważyć poniżej, historycznie silny dolar wiązał się z tym, że zagraniczni inwestorzy mogli sobie pozwolić na zakup mniejszej ilości aktywów denominowanych w dolarze, a słaby dolar przyczyniał się do wzmożonych inwestycji w amerykańskie obligacje przez międzynarodowych inwestorów. Jest to naturalne zjawisko, gdyż słabszy dolar sprawia, że aktywa denominowane w tej walucie są tańsze dla zagranicznych podmiotów. Po drugie słaby dolar jak już wspomniałem, jest bardzo korzystnym zjawiskiem dla gospodarek rynków wschodzących. Ponadto czas słabszego dolara, który stanowi dla niektórych państw ulgę jest historycznie znakomitym okresem, aby zwiększyć swoje rezerwy walutowe inwestując w amerykańskie obligacje skarbowe.

Indeks Dolara (czerwony kolor – lewa oś) vs obligacje skarbowe posiadane przez inwestorów zagranicznych jako % całkowitego zadłużenia USA (niebieski kolor – prawa oś)

Jak to z tym dolarem jest?

Podsumowując więc, silny lub słaby dolar nie ma żadnego wpływu na fundamentalne poczynania surowców, tylko na ich dolarową cenę. Słabszy dolar, czy równie dobrze można stwierdzić mocniejsze inne waluty względem amerykańskiej waluty są korzystne dla innych państw. Zwłaszcza tych zadłużonych w dolarze, czy posiadających spore przychody ze sprzedaży surowców. Ponadto umacnianie się dolara oraz zacieśnianie polityki monetarnej przez FED historycznie zmuszało również banki centralne krajów zależnych od przepływów kapitałowych do podwyższania stóp procentowych, co negatywnie odbijało się na gospodarczej koniunkturze (np. azjatycki kryzys finansowy 1997). Słabszy dolar przyczynia się do tego, że amerykańskie aktywa są tańsze w oczach zagranicy, co sprawia, że jest dobry okres dla państw zwłaszcza zaliczanych do rynków wschodzących do budowania rezerw walutowych, bez których ciężko jest przejść suchą stopą przez atak spekulacyjny, czy kryzys walutowy.

Wbrew logice osłabianie się dolara nie prowadziło do poprawy bilansu wymiany handlowej Stanów Zjednoczonych, a w latach 2001-2007 doświadczyliśmy wręcz odwrotnego scenariusza. Ponadto, choć mocniejszy dolar prowadzi do stagnacji zysków amerykańskich spółek, to w tym okresie amerykańska giełda daje sobie rade lepiej od rynków zagranicznych, co jest spowodowane głównie przepływami kapitału. Odwrotna sytuacja historycznie ma miejsce w okresie słabszego dolara, kiedy to rynki wschodzące przynoszą większe zwroty inwestycyjne niż rynek amerykański.

16-letnie cykle na dolarze są faktem, jednak w mojej opinii jest to czysty zbieg okoliczności. Według tej teorii w okolicach roku 2024-2025 powinniśmy oczekiwać nowych dołków na dolarze. Czy tak się stanie? Pożyjemy, zobaczymy. Moje długoterminowe spojrzenie na dolara jest niedźwiedzie. Jednak indeks dolara, to jego siła względem innych niszczonych szybciej lub wolniej walut. Na niekorzyść amerykańskiej waluty będzie wpływać największy na świecie podwójny deficyt (twin deficit). Mam tu na myśli deficyt budżetowy oraz deficyt wymiany handlowej, które są na rekordowych poziomach i niewiele zapowiada, aby się miało to zmienić. Inną kwestią do obserwowania będzie to, jak amerykańskie deficyty budżetowe będą finansowane. Jeśli będzie to w głównej mierze monetyzacja długu rządowego przez FED, to nie będzie to korzystne dla siły dolara w dłuższym okresie.

Właśnie działania FED-u oraz innych banków centralnych będą kluczowe, jeśli chodzi o siłę dolara. Warto śledzić starania mające na celu zacieśnianie polityki monetarnej oraz potencjalną dalszą ekspansję bilansów głównych banków centralnych oraz potencjalny przyrost podaży waluty. Oczywiście, jeśli będziemy mieć do czynienia ze spowolnieniem gospodarczym, czy krachem, to dolar jako „safe-haven assset” zyska wobec innych walut na indeksie. Chyba że będzie to kryzys inflacyjny, albo dolara, na co w mojej opinii są bardzo małe szanse. Inna kwestia to oczywiście odpowiedź rządzących na potencjalne, deflacyjne spowolnienie, czy kryzys finansowy. W erze uzależnienia od wysokich wycen aktywów na pewno nie było to „laissez-faire”, a jeszcze więcej ekspansywnej polityki monetarnej, a zwłaszcza fiskalnej na niespotykaną skalę. Przecież, aby pobudzić pacjenta to za każdym razem trzeba stosować wykładniczo większą dawkę lekarstwa żeby zadziałało.

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.