Ceny biletów lotniczych będą po pandemii wyższe.

Tradycyjnie analitycy rynku lotniczego przewidywali zmiany ceny biletów głównie na podstawie cen paliwa lotniczego. Pozostałe elementy składowe kosztu nie były szczególnie interesujące i zazwyczaj nie ulegały istotnym zmianom, a jeśli nawet, to na przestrzeni kilku lat i nie miały większego wpływu na ceny.

Chciałby pochylić się nad najbardziej niedocenianą pozycją w kosztach linii lotniczych, którymi są… opłaty lotniskowe! Uważam bowiem, że to właśnie one będą jednym z najistotniejszych czynników windujących ceny biletów lotniczy w najbliższej dekadzie. Chciałby przyjrzeć się też często niezauważalnym kosztom, które nie stanowią części składowej biletu lotniczego, a mimo to są trudne do uniknięcia przez pasażerów.

Dlaczego jednak koszty lotniskowe miałby wzrosnąć? Otóż wynika to z sytuacji finansowej, w jakiej znalazły się dziś lotniska. Myślę, że dla zdecydowanej większości, jedynym sposobem na uniknięcie bankructwa będzie właśnie zwiększenie opłat lotniskowych, co niewątpliwie zostanie przeniesione wprost na konsumenta.

Przeważająca większość lotnisk w ten czy inny sposób jest własnością państwową albo samorządową. Załóżmy, że lotnisko przynosi straty i według prognoz ma je przynosić przez kolejne 10 lat. Czy opłaca się je zamknąć? Z punktu widzenia całej gospodarki, dopłacanie do deficytowego lotniska może mieć sens, bo brak dobrego połączenia lotniczego znacząco zmniejsza atrakcyjność biznesową danego miasta czy regionu. Lotniska prowadzone przez spółki prywatne raczej nie stawiają atrakcyjności regionu na pierwszym miejscu. Nie chcę tu demonizować takich prywatnych lotnisk, bo w ich przypadku prowadzenie biznesu ze stratami przez kilka lat może kosztować więcej niż głowę prezesa. Bankructwo lotniska oznacza zazwyczaj przejęcie go przez rząd lub samorząd, ale również wyzerowanie portfolio akcjonariuszy i kredytodawców. Z ich punktu widzenia poziom dopuszczalnego ryzyka jest zupełnie inny niż dla polityków.

Najłatwiej o dane na temat finansów lotnisk brać z USA. Tamtejsze spółki, które je prowadzą, są nastawione na zysk, a ich finanse są jawne. Europa jest nieco bardziej skomplikowana, ale i tu udało mi się znaleźć duże lotnisko, którego finanse mogą posłużyć do analizy całego rynku. Lotnisko Londyn-Gatwick jest relatywnie dużym lotniskiem, mniej więcej dwa razy większym od Chopina. Obsługuje głównie ruch w ramach UE, z dużym naciskiem na turystykę i Hiszpanię, ulubiony kierunek wakacyjno-emerytalny dla Brytyjczyków. Myślę, że ten model biznesowy jest w miarę reprezentatywny dla większości lotnisk europejskich, z uwzględnieniem pewnych przesunięć w proporcji dochodów z różnych źródeł w zależności od obsługiwanego segmentu rynku.

Biznes oparty o dług

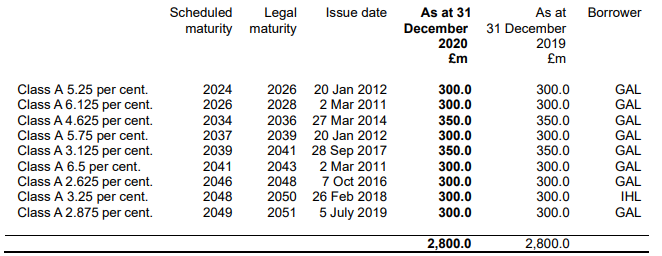

Lotniska to przede wszystkim dług. Żeby zbudować lotnisko, potrzeba naprawdę dużo pieniędzy, bardzo dużo pieniędzy. Proces inwestycyjny trwa wiele lat, od projektu, poprzez negocjacje aż po samą konstrukcję. Niezależnie czy lotnisko jest własnością grupy prywatnych inwestorów, czy skarbu państwa, to cały proces wymaga emisji obligacji korporacyjnych. Model finansowania lotniska zakłada więc gigantyczne zobowiązania długoterminowe po stronie pasywów, konieczność spłaty odsetek i zazwyczaj konieczność rolowania długu na kolejny okres. Szybki rzut oka na bilans lotniska Londyn-Gatwick pokazuje, że finansowanie jest niemalże w 100% oparte o zadłużenie zewnętrzne.

Bilans lotniska Londyn-Gatwick

Szczegóły zadłużenia lotniska Londyn-Gatwick

Lotnisko ma do spłacania po 300 milionów funtów nominału zadłużenia już w 2026 oraz 2028 roku. Oczywiście, że dług można spróbować zrolować, ale przy obecnej sytuacji lotnisk i całego otoczenia biznesowego, w jakim znalazło się lotnictwo, czasem może być z tym rolowaniem problem, a nawet jeśli takiego problemu nie będzie, to nie wierzę w utrzymanie się ostatniego poziomu oprocentowania, jakie udawało się uzyskać lotnisku (2,875% w 2019 roku, 3,25% w 2018 roku, czy 2,625% w 2016 roku).

Do spłaty zadłużenia, jakie wzięło na siebie lotnisko, wymagane jest utrzymanie trendu wzrostowego w sektorze. Jego wypłaszczenie albo co gorsze, odwrócenie, stanowi poważne wyzwanie. Jestem naprawdę bardzo ciekaw, jakie poziomy osiągnęłyby obligacje wystawione przez to lotnisko w 2020 roku. Postawiłbym na okolice 6-7%, co przy rynkowych stopach procentowych jest ekstremalne, a i tak byłoby lepsze niż ponad 10% płacone przez statki wycieczkowe w drugim kwartale 2020.

Bilansowym problemem w tym przypadku są też same aktywa, jakie są w posiadaniu lotniska. Sprowadzają się bowiem z grubsza do budynku lotniska i gruntu, na którym tenże budynek stoi. Budynek jednak, jeśli nie generuje zysków, to jest praktycznie bezwartościowy. Nie można zmienić jego funkcji, nie można przerobić go na złom czy podzielić. Prawdopodobnie nikt też nie będzie chciał go kupić na aukcji jako „trudne aktywo”, a trzymanie go z nadzieją na nadejście lepszych czasów to dość głupi pomysł.

Podobnie jest z gruntem, który również gotówki wprost nie generuje, a żeby odblokować jego wartość, należałoby najpierw wyburzyć lotnisko, zaorać pasy startowe i usunąć gruz. Koszty takiego przedsięwzięcia będą jednak niebagatelne. Z punktu widzenia odpowiedzialnego zarządu powyższa struktura może doprowadzić tylko do jednego wniosku. Jeśli nie mamy wystarczająco dużo gotówki na koncie, żeby spłacić dług (a nie mamy), to jedynym sposobem na utrzymanie się nad powierzchnią wody do 2026 roku jest przynoszenie zysków, wystarczających do spłacenia kolejnej transzy lub przekonanie rynków do niższych kosztów zrolowania długu.

Trzeba zarabiać, ale jak?

Czy zastanawiałeś się kiedyś, jak lotniska zarabiają pieniądze? Oczywiście największym składnikiem przychodów będą opłaty uiszczane przez linie lotnicze, ale sporo gotówki generują też sami pasażerowie na strefach wolnocłowych, czy jedząc lotnisku. Co ciekawe średnio blisko 10% całego przychodu pozyskiwane jest z opłat parkingowych. Jedynym elementem przychodów, który w 2020 roku utrzymał się na podobnym poziomie, co w 2019 były przychody z wynajmu nieruchomości, co w zasadzie ma sens, bo umowy najmu są zazwyczaj zawierane na kilka lub nawet kilkanaście lat.

Jak zarabia lotnisko Londyn-Gatwick

To jednak struktura kosztów stanowi według mnie wytłumaczenie dla mojej tezy o tym, że lotniska nie mają innego wyjścia, tylko drastycznie podnieść opłaty. Koszty są bowiem w miarę stałe, nieważne czy biznes idzie dobrze, czy źle, w połączeniu z ogromnym długiem to naprawdę duży problem. Normalnie funkcjonujące lotnisko w 2019 roku generowało koszty (bez amortyzacji) na poziomie 380 mln funtów, a lotnisko w 2020, gdzie ewidentnie starano się już ciąć koszty, gdzie tylko się da (załogę, utrzymanie, usługi komunalne) wygenerowało ich (bez amortyzacji) 243 mln. Redukcja kosztów o 36%, ale przychodów mniej o… 74%, a 2020 rok nie oddaje jeszcze w pełni 12-miesięcznej skali katastrofy, bo w pierwszym kwartale tamtego roku wszystko działało normalnie.

Koszty operacyjne lotniska Londyn-Gatwick

Model biznesowy lotnisk jest kwestionowany na wielu frontach. Dotyczy to zarówno wielkich hubów przesiadkowych, jak i średnich oraz małych graczy. Pierwszym ich problemem są ryzyka związane z partnerami biznesowymi. Wbrew powszechnemu przekonaniu, lotniska nie podpisują umów najmu z pojedynczymi sklepami. Zamiast tego negocjują z kilkoma dużymi podmiotami zajmującymi się najmem i obsługą sklepów. Przykładowo na lotnisku Chopina jest w dwóch najemców oraz McDonald’s. Może McDonald’s nie zbankrutuje, ale nie można zagwarantować tego w przypadku poprzednich firm. Z ich perspektywy, stałe, ogromne koszty najmu połączone z drastycznie zmniejszoną ilością potencjalnych klientów mogą oznaczać bankructwo.

Sytuacja przypomina nieco wymieranie gatunków w puszczy. Lotnisko może zmniejszyć czynsz tak, aby odzwierciedlał on zmienioną sytuację, ale to zmniejsza ich przychody w chwili kiedy najbardziej potrzebują pieniędzy. Może też kurczowo trzymać się kontraktu i posłać swoich partnerów biznesowych w objęcia komornika. Nie jest to jednak komfortowa sytuacja, bo śmierć kontrahenta oznacza, że nie ma kto go zastąpić, a biorąc pod uwagę jak bardzo skoncentrowany to rynek, od tej chwili sklepy pozostałyby puste. Podobna dynamika występuje pomiędzy liniami lotniczymi i lotniskami. Lotniska mogą spróbować podnieść opłaty, starając się zmniejszyć rozjazd pomiędzy przychodami, a kosztami. Linie lotnicze nie są jednak w najlepszej kondycji. Część z nich również może zbankrutować, a nie wiadomo czy będzie ktoś skłonny zająć ich miejsce.

W najtrudniejszej sytuacji znajdują się w tym przypadku lotniska regionalne. Dla przykładu weźmy podwarszawski Modlin. Lotnisko Modlin od lat jest zakładnikiem Ryanair, który otwarcie grozi przeniesieniem się na inne lotnisko lub zakończeniem lotów, jeśli dojdzie do podniesienia opłat lotniskowych. Modlin jest własnością gminy i skarbu państwa, a żadnemu z tych podmiotów bankructwo nie grozi, więc przymykają oko i dokładają pieniądze. Na większości lotnisk typu low-cost dominuje tylko jedna linia lotnicza. Jeśli na lotnisku Chopina zwolni się wystarczająco dużo miejsc, to Modlin może zostać zamknięty. Jeśli ruch lotniczy nie wróci szybko do poziomów z 2019, to utrzymywanie dwóch deficytowych lotnisk niewykorzystujących nawet części swoich możliwości, nie ma większego sensu. Gdyby Ryanair zbankrutował, przeniósł się na Chopina lub zrezygnował z Modlina, to lotnisko szybko staje się ultra bankrutem, do którego nawet dopłacanie przez Skarb Państwa traci sens.

Model biznesowy lotnisk typu Hub opierał się w ogromnej mierze na bezcłowej przestrzeni handlowej i produktach luksusowych. Ten segment też znajduje się ostatnio w trudnym położeniu.

- W związku z pandemią podróże biznesowe stają się znacznie rzadsze i są zastępowane przez telekonferencje. Ten stan prawdopodobnie utrzyma się w znacznym stopniu po zakończeniu pandemii. Zmniejszenie liczby pasażerów klasy biznes i pierwszej oznacza znaczny spadek obrotów w segmencie produktów luksusowych.

- Loty międzykontynentalne są znacznie mniej popularne, a wiele kierunków nie jest dostępnych. Znacznie rzadziej zdarza się, że podróżny musi zabić nudę kilkugodzinnej przesiadki.

- Istotnym problemem dla lotnisk, szczególnie małych i średnich jest wciąż niski ruch wakacyjny. Przykładowo Gatwick w znacznym stopniu skupia się na obsłudze połączeń między Hiszpanią a Wielką Brytanią. Obecne utrudnienie ruchu, chociażby przez wymóg testu PCR oznacza, że znacznie mniej osób skłonnych jest do wyjazdu. Podobny problem występuje w Kanadzie, tradycyjnie połowa kraju wyjeżdża na Karaiby w zimie, a lotniska takie jak Hamilton (Toronto) utrzymują się dzięki sezonowi zimowemu. W tym roku Kanadyjczycy zostali na zimę w domu i jeśli ten stan utrzyma się przez kilka kolejnych sezonów, to takie lotniska będą mieć spory problem.

- Sporym problemem dla przestrzeni handlowej jest też zniknięcie klienta chińskiego. Zdjęcie poniżej przedstawia sklep na lotnisku we Frankfurcie, 30 marca 2021. Nawet cała wystawa skomponowana jest z myślą o Panu Chińczyku, podobnie informacja o zamknięciu sklepu, czy odesłanie do chińskich mediów społecznościowych przez które możliwy jest zakup. Pan Chińczyk chętnie kupował na lotniskach, bo tamtejsze strefy bezcłowe są dla niego niesamowicie opłacalne.

Część z lotnisk może niby zostać przerobiona na lotniska cargo, ale to wymaga kompletnie innej infrastruktury. Terminal jest wówczas zupełnie zbędny. Podniesienie opłat lotniskowych jest najprostszym, choć nie jedynym sposobem na uratowanie lotniska. W przypadku Gatwick średnia opłata lotniskowa na pasażera wynosiła 8,82 £, tj. o 10% mniej niż w poprzednim roku, co wynika głównie z obniżenia taryf przy próbie odmrażania ruchu lotniczego. Ich podniesienie umożliwiłoby bezpośrednie przeniesienie kosztów na pasażerów, a raczej nie byłoby kluczowe z perspektywy decyzji o kupnie biletu.

Podwyżki to jedyny sensowny sposób

Niebieska linia na wykresie poniżej zakłada optymistyczny scenariusz wysokiej zaszczepialności w wakacje 2021, czyli mniej więcej teraz. Ponieważ wiemy już, że to nieprawda, to jako optymistyczny scenariusz przyjmuję czarną linię, wysoka zaszczepialność latem 2022 roku.

Prognozowana liczba lotów w zależności od stopnia szczepień

Przełożę te założenia na wyniki lotniska Gatwick w możliwie najprostszy sposób zakładając, że będzie miało taki sam poziom odbicia jak średnia europejska. W 2020 roku liczba pasażerów na lotnisku Gatwick spadła o 75%, według modelu spaść o trochę ponad 50%, ale przymknę na to oko i nie obniżę oczekiwań na przyszłe lata, w końcu ma to być optymistyczny scenariusz.

Jeśli założyć, że lotnisko utrzyma koszty z 2020 roku, to znaczy połowę personelu przy rosnącej ilości pasażerów, to już w 2022 roku powinni wyjść na zero, a od 2023 roku przynosić nieznaczne zyski pozwalające na spłacanie zadłużenia. Ten scenariusz nie zakłada jednak żadnych kłopotów i zmian w zachowaniu konsumenta (w sumie też już wiadomo, że to nie prawda). Przyjmując scenariusz bardziej pesymistyczny, można zakładać wyjście na zero dopiero w 2024, a to oznacza kolejne 3 lata strat, które trzeba w jakiś sposób finansować.

Ostatnim czynnikiem przekładającym się na oczekiwane wyniki finansowe lotnisk, a co za tym idzie na presję cenową biletów lotniczych, jest zmniejszenie ilości samolotów. Linie lotnicze musiał podjąć decyzję o wcześniejszym wycofaniu ze swojej floty starszych modeli, dla utrzymania sprawności samolotu niezbędne są regularne przeglądy i latanie. Dodatkowo wielu pilotów zostało zwolnionych, a powrót do służby wymaga ponownego szkolenia w symulatorze, to bardzo kosztowny proces. Zdolności przewozowe linii lotniczych uległy zmniejszeniu i choćby już z tego powodu szybki powrót do wyników z 2019 roku nie jest możliwy.

Sytuacja lotnisk jest więc zdecydowanie nie do pozazdroszczenia, bez otrzymania istotnej pomocy publicznej będą zmuszone do podniesienia cen, co za tym idzie kosztów latania. Model biznesowy lotnisk nie jest do utrzymania przy ruchu lotniczym niższym niż sprzed pandemii. Rynek lotniczy jest silnie cykliczny, podobne załamania miały miejsce w 2001 i 2007/8 roku, lecz żadne z nich nie było tak głębokie i nie trwało tak długo. Opłaty lotniskowe stanowią relatywnie niewielką część ceny biletu, ale mimo wszystko odczuwalną. To blisko 1/4 całości. Ich podwyżka o nawet 50% może być zbawienna dla lotnisk, a podniesie ceny biletów o średnio 12%. Na tyle mało, żeby nie wpłynęło na naszą decyzję o locie, ale na tyle dużo, żebyśmy odczuli to w portfelach.

Średni rozkład kosztów składających się na bilet lotniczy na przykładzie lotu Frankfurt – Majorka

Do zarobienia,

Moonvestor

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.