Czy czeka nas upadek amerykańskiego dolara?

Żeby odpowiedzieć na to pytanie, należy najpierw cofnąć się lekko w czasie i omówić historię najważniejszej obecnie waluty na świecie. W przeszłości naturalnym było to, że złoto jest pieniądzem, dlatego dolar amerykański od swojego powstania był tylko kwitem potwierdzającym posiadanie przez obywatela pewnej ilości złotego kruszcu. W banku mogłeś złożyć depozyt w postaci złota i w zamian otrzymywano na przykład taki, jak poniżej certyfikat, który zawsze można było wymienić na złoto z powrotem.

Dawny dolar

Wygodniej jest oczywiście dokonywać płatności banknotem niż fizycznym metalem, jednak w tamtym okresie obie formy płatności były sobie równoważne. Stany Zjednoczone jako jeden z nielicznych krajów pozostał przy standardzie złota po pierwszej wojnie światowej, podczas to której, kraje europejskie musiały dużo pustej waluty nadrukować, aby działania wojenne finansować. Niestety później Amerykanów spotkał tzw. dekret Roosevelta, które de facto ograbił społeczeństwo z 75% majątku i ustawił sztywną „cenę” uncji złota na poziomie 35 dolarów. Szerzej o historii amerykańskiego dolara przeczytać można na „Historia amerykańskiego dolara”.

Kraje, które prowadziły wymianę handlową z USA, zauważyły, że szybszy przyrost pieniądza papierowego niż podaży amerykańskiego złota powoduje, że w cenie 35 dolarów za uncję złota Stany Zjednoczone nie mają pokrycia swoich zobowiązań w prawdziwym pieniądzu i zaczęły wymieniać zielony papierek, jakim jest dolar na złoto. Wskaźnik pokrycia dolara złotem do roku 1944 wynosił przeważnie 100%. Na początku lat 70-tych było to już 15%.

Podaż złota Stanów Zjednoczonych w miliardach dolarów (ciemny żółty) vs. podaż dolara w obiegu w miliardach (zielony) w latach 1900–1970

W obliczu takiej sytuacji oparcie dolara o złoto po prostu zniesiono przez Nixona w 1971 roku, a dolar stał się po prostu papierem opartym na zaufaniu. Trzeba było wówczas to zaufanie zbudować. Znakomitym pomysłem okazał się sojusz z Arabią Saudyjską, jednym z największych eksporterów ropy naftowej. W zamian za ochronę militarną oraz współpracę Saudyjczycy zgodzili się, aby wszystkie transakcje na rynku ropy były przeprowadzone w dolarze. Od tego czasu mamy do czynienia z systemem monetarnym pod nazwą „petrodolara”. Nie ma znaczenia, jaki kraj zamierza kupić czarne złoto, musi najpierw nabyć dolary, aby transakcję przeprowadzić. W ten sposób po upadku systemu z Bretton Woods udało się Amerykanom utrzymać światowy popyt na swoją walutę, a świat na dobre zaufał papierowym banknotom emitowanym przez banki centralne.

Richard Nixon oraz Fajsal ibn Abd al-Aziz Al Su’ud

Negatywne konsekwencje systemu petrodolara

Myśląc o negatywach petrodolara, warto zacząć od oczywistości, czyli od inflacji. Od odejścia od standardu złota system opiera się na długu, niekończącej się emisji nowej waluty oraz nieustannym wzroście cen konsumenckich. Na temat tragicznych konsekwencji zachwalanej przez mainstreamowych ekonomistów inflacji nie będę się tutaj rozwodził, gdyż możesz znaleźć na ten temat wiele artykułów na wolnorynkowym portalu finansowym. W mojej opinii jest to czysta kradzież, a deflacja jest naturalnym zjawiskiem w wolnorynkowej gospodarce. Z każdym rokiem produktywność, akumulacja kapitału oraz innowacyjność rośnie, co przy uczciwym systemie monetarnym oferowałoby konsumentom niższe ceny dóbr i usług.

Indeks cen konsumenckich w Stanach Zjednoczonych 1776-2015

Kolejną konsekwencją systemu petrodolara jest to, że Stany Zjednoczone mogą prowadzić politykę opartą na stałym deficycie wymiany handlowej. W systemie złotym jest to niemożliwe, gdyż kraj szybko utraciłby krajowe rezerwy kruszcu. Jednak obecnie, gdy dolar posiada status światowej waluty rezerwowej, kraje sprzedają produkowane u siebie dobra w zamian za emitowany przez USA kawałek papieru. Jak widzisz po upadku systemu z Bretton Woods negatywny bilans handlowy (eksport-import) Stanów Zjednoczonych stale rósł i obecnie osiąga wartości w okolicach 70 miliardów dolarów miesięcznie. W ten sposób USA wykorzystują ogromny przywilej, jakim jest stałe zapotrzebowania na dolar. W świecie petrodolara pomimo tego, że USA stanowi lekko ponad 20% światowego PKB oraz 12% światowego handlu ma miejsce z udziałem Stanów Zjednoczonych, to ponad 40% światowych transakcji odbywa się w dolarze, jak również 55% pożyczek udzielanych jest właśnie w tej walucie.

Bilans wymiany handlowej USA w mln dolarów (wartości miesięczne)

Możesz zastanawiać się, co kraje sprzedające swoje dobra za dolara czynią z amerykańską walutą. Państwa te nie chcą wymienić dolara na własną walutę, gdyż prowadziłoby to do aprecjacji krajowej waluty oraz utraty przewagi eksportowej. Zatem decydują się na inwestowanie w aktywa denominowane w dolarze. Są to głównie obligacje skarbowe, ale również akcje, nieruchomości. Jak widzisz tzw. ogromny przywilej dla amerykańskiej gospodarki oznacza, że Amerykanie mogą zadłużać się, drukować dolary, aby kupować zagraniczne dobra, a kontrahenci nadwyżki z wymiany handlowej lokują w amerykańskich obligacjach. Sytuacja marzenie. W ten sposób banki centralne zakumulowały około 7 bilionów dolarów w postaci rezerw walutowych (60% całości), a międzynarodowa pozycji inwestycyjna USA jest skrajnie negatywna i przekracza minus 14 bilionów dolarów. Co to oznacza? W skrócie inwestorzy zagraniczni posiadają amerykańskie aktywa o wartości 47 bilionów dolarów, a Amerykanie posiadają zagraniczne aktywa o wartości 33 bilionów dolarów. Sytuacja po 1971 roku wygląda jak Perpetuum Mobile. Państwa posiadające nadwyżkę handlową ze Stanami Zjednoczonymi produkują po to, aby inwestować w amerykańskie obligacje. Niektóre kraje jednak ostatnimi czasy przejrzały sytuację na oczy.

Międzynarodowa Pozycja Inwestycyjna Netto Stanów Zjednoczonych

Czy dolar utraci swoją pozycję na arenie międzynarodowej?

Funkcjonowanie systemu z Bretton Woods oaz następującego systemu petrodolara było możliwe tylko i wyłącznie dzięki temu, że gospodarka USA stanowiła ogromną część światowego PKB. Żadne inne państwo nie byłoby w stanie zapewniać tak ogromnej płynności swojej waluty światowej gospodarce. Jednak udział USA w światowym PKB ciągle maleje.

Udział USA w światowym PKB

W okresie, gdy powstawał nowy tzw. petrodolarowy system, USA stanowiło prawie 40% światowego PKB. Następnie potęga Stanów Zjednoczonych stopniowo się kurczyła. Dokładniej rzecz ujmując, inne kraje zaczęły się rozwijać. Na świat otworzyły się np. Chiny, Blok Wschodni. Na wykresie widzimy również zależność pomiędzy silnym dolarem a procentowym udziałem gospodarki amerykańskiej w tworzeniu światowego PKB. Z silnym dolarem mieliśmy do czynienia na początku lat 80’, gdy restrykcyjna polityka monetarna Paula Volckera doprowadziła do znacznego umocnienia się waluty amerykańskiej. Aby dolara osłabić oraz zwiększyć konkurencyjność krajowego eksportu koniecznym było spotkanie liderów państw G5 tzw. Plaza Accord, żeby sztucznie walutę amerykańską zdewaluować. Kolejny okres silnego dolara to końcówka XX wieku, gdy po kryzysie walutowym krajów Azji Południowo-Wschodniej oraz Rosji kapitał napływał do Stanów Zjednoczonych, które przeżywały w tym okresie gospodarczy „boom”. W ostatniej dekadzie niszczony przez FED dolar znów umocnił się względem innych, jeszcze mocniej niszczonych walut.

Indeks Dolara (DXY)

Znakomicie możesz ujrzeć to na wykresie dolara. Jednak jak widzisz, każdy wzrost jego siły jest coraz to słabszy. Silny dolar wpływa na wzrost PKB kraju ze stolicą w Waszyngtonie jako % światowego PKB na dwa sposoby. Po pierwsze, logicznym jest to, że jak np. dolar będzie po 6 złotych, a nie po 4 złote, to PKB Polski denominowane w dolarze będzie niższe. Po drugie silny dolar negatywnie wpływa na gospodarki krajów, które posiadają sporo zadłużenia w dolarze (zwłaszcza są to państwa zaliczane do rynków wschodzących). Dla miłośników historii zaprezentuję również wykres przedstawiający zmiany sił gospodarczych na świecie. Historia zatoczy koło i wrócimy do dominacji Chin i Indii? W mojej opinii jest to wręcz nieuniknione. Również status głównej światowej waluty rezerwowej nie trwa wiecznie.

Rozkład światowego PKB

Najważniejsze waluty rezerwowe świata od 1450 roku

Czy rzeczywiście odchodzi się od dolara, czy może ten system monetarny, w którym USA kupują prawdziwe dobra za drukowaną walutę, będzie trwał w nieskończoność? Zacznijmy od finansowania zadłużenia Stanów Zjednoczonych przez zagraniczne jednostki. Przez pierwsze dekady funkcjonowania systemu, kraje produkujące oraz eksportujące z zadowoleniem inwestowały nadwyżki w obligacje skarbowe. Obecnie sytuacja ulega zmianie. Po pierwsze państwa te znajdują bardziej opłacalne inwestycje, a po drugie obligacje skarbowe Stanów Zjednoczonych są już łakomym kąskiem tylko dla „naiwniaków” pragnących finansować zadłużenie oraz programy socjalne bankruta otrzymując w zamian solidnie negatywne realne oprocentowanie.

Indeks Dolara (czerwony kolor – lewa oś) vs obligacje skarbowe posiadane przez inwestorów zagranicznych jako % całkowitego zadłużenia USA (niebieski kolor – prawa oś)

Na podstawie powyższego wykresu można by stwierdzić, że spadek z 34% posiadanych obligacji skarbowych przez zagranicznych inwestorów jako całości amerykańskiego długu do 26% obecnie jest wywołany umocnieniem się dolara. Historycznie jak możesz zauważyć, silny dolar wiązał się z tym, że zagraniczni inwestorzy mogli sobie pozwolić na zakup mniejszej ilości aktywów denominowanych w dolarze, a słaby dolar przyczyniał się do wzmożonych inwestycji w amerykańskie obligacje przez międzynarodowych inwestorów. W mojej opinii obecny, spadkowy trend jest stały oraz wywołany kompletnie innymi przyczynami.

Obligacje skarbowe USA posiadane przez Rosję (niebieski kolor-prawa oś) oraz Chiny (złoty kolor – lewa oś) w mld dolarów

Rzućmy okiem na dwa kraje przodujące w tzw. dedolaryzacji, czyli odchodzenia od systemu, w którym to Stany Zjednoczone są szczególnie uprzywilejowane. Możesz zauważyć, że o ile do 2013 roku Chiny z uśmiechem na ustach akumulowały amerykańskie obligacje, to od tego właśnie roku tendencja uległa zmianie. Wartość posiadanych papierów dłużnych przez Chińczyków zmalała w tym okresie z 1,4 biliona dolarów do 1,1 biliona dolarów. Rządzący stwierdzili, że wolą budować swoją potęgę, a nie finansować wydatki konkurenta. Chiny właśnie w 2013 roku rozpoczęły inicjatywę pt. „Jeden pas, jedna droga”, czyli finansowanie rozwoju infrastruktury w blisko 70 krajach, głównie Bliskiego Wschodu oraz Afryki. Pisaliśmy już zresztą o tym we wpisie „Współczesna kolonizacja – jak i po co Chiny kupują Afrykę?”.

Chińskie inwestycje w ramach inicjatywy „Jeden pas jedna droga”

W przypadku, gdy chińska pożyczka zostanie przez dany kraj spłacona, to Chiny zyskują cenne połączenia handlowe. Jeśli dany kraj kredytu nie jest w stanie spłacić, to Chińczycy przejmują krajowe aktywa np. złoża surowców, infrastrukturę, nieruchomości itd. Podczas gdy USA mierzą się z coraz większą ilością problemów wykreowanych przez swoją politykę, Chiny stają się światową potęgą. Drugi kraj niemający po drodze ze Stanami Zjednoczonymi to Rosja, która praktycznie do zera zniwelowała posiadane amerykańskie obligacje skarbowe. W dodatku podobnie jak Chiny, w ostatnim czasie Rosja zaczęła emitować ostatnie obligacje denominowane w euro, co jeszcze kilka lat temu byłoby nie do pomyślenia. Bank Centralny Rosji na czele z Elwirą Nabiuliną jest w mojej opinii jednym z najlepiej zarządzanych na świecie. Po pierwsze rezerwy walutowe składają się zaledwie w 30% z dolara. Po drugie Rosja posiada ogromne rezerwy złota – 2500 ton (5x wzrost od 2008 roku), co stanowi 9% PKB, 20% podaży waluty M2 oraz 25% rezerw walutowych. Są to wartości niespotykane wśród innych krajów, oczywiście warto mieć na uwadze, że ciężko oszacować realne zasoby złota Chin. W ten sposób Rosjanie już dziś mogliby oprzeć rubla w 20% w złocie.

Jestem głęboko przekonany, że niewłaściwe wykorzystanie roli dolara amerykańskiego jako waluty międzynarodowej ostatecznie doprowadzi do podważenia jego roli

SERGIEJ ŁAWROW

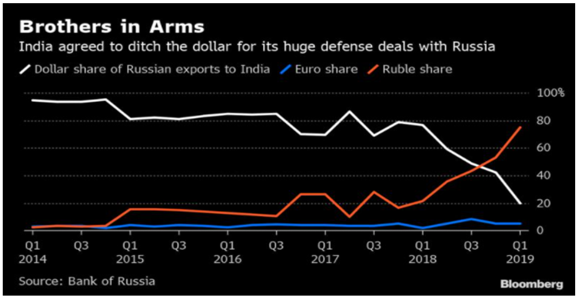

Rzućmy okiem jeszcze na wymianę handlową pomiędzy oboma krajami, tj. Rosją i Chinami.

W jakiej walucie następują rozliczenia pomiędzy Rosją i Chinami

Jak widzisz rola dolara w wymianie handlowej pomiędzy Rosją oraz Chinami w ostatnim okresie drastycznie spada na rzecz euro. Jeszcze 5 lat temu wszystkie transakcje odbywały się w dolarach, dziś wartość ta zmierza ku zeru. Do ruchu dedolaryzacji dołączają się również inne kraje jak np. Iran, Indie, czy nawet Arabia Saudyjska, która buduje coraz lepsze relacje z Chinami. W końcu Saudyjczycy to największy eksporter ropy naftowej, a Chińczycy to największy importer czarnego złota. Dzięki Saudyjczykom powstał system petrodolara, za ich sprawką mógłby również zostać wbity gwóźdź do trumny dolara. Wymiana handlowa pomiędzy Rosją a Indiami również uległa „znacznej” dedolaryzacji. Dziś oba kraje handlują głównie w rosyjskiej walucie.

W jakiej walucie odbywa się wymiana pomiedzy Indiami i Rosją

Jeszcze kilka lat temu taka tendencja byłaby niemożliwa. Każdy wie, jak skończył Saddam Hussajn, który chciał handlować ropą w euro albo Mu’ammar al Kaddafi, który był o krok od utworzenia złotego dinara, czyli waluty opartej w kruszcu, która miała służyć transakcją na rynku ropy naftowej pomiędzy krajami Afryki Północnej oraz Bliskiego Wschodu. Jednak dziś trend jest nieodwracalny. Światowe mocarstwa mają dość obecnego systemu monetarnego oraz zdają sobie sprawę, że nie działa on na ich korzyść. Dlaczego Chiny, czy Indie mają płacić np. Saudyjczykom, czy Rosjanom za ich dobra w dolarze, a nie w walucie jednego z tych krajów? W jakim celu kraje mają sprzedawać dobra Amerykanom za drukowanego dolara, którym następnie będą finansować programy socjalne Stanów Zjednoczonych w zamian za marne odsetki dużo niższe niż inflacja?

Załamanie się systemu petrodolara, w którym ropa nie jest już opłacana w dolarach na całym świecie, w zasadzie byłby dzwonem śmierci dla dolara amerykańskiego jako waluty rezerwowej. Oznaczałoby to, że Stany Zjednoczone nie mogłyby dalej cieszyć ogromnymi przywilejami, a rynek amerykańskich obligacji USA zmierzyłby się z wymykającą spod kontroli spiralą rosnących stóp procentowych

ADDISON WIGGIN

Postępująca dedolaryzacja, wzrost chińskiej potęgi oraz pojawienie się e-Yuana, to ciekawe trendy do obserwowania na geopolitycznej mapie świata. Oczywiście niech nikt nie liczy, że nagle juan zastąpi dolara jako główna waluta rezerwowa. Po pierwsze stanowi on zaledwie 2% światowych rezerw walutowych, a po drugie dziś żadna gospodarka nie jest na tyle duża, aby światowy system mógł oprzeć się na jednej walucie. Warto zwrócić również uwagę na malejącą rolę dolara jako waluty rezerwowej.

Udział dolara w światowych rezerwach walutowych od 2000 do 2020 roku

Możesz dostrzec, że na początku XXI wieku dolar stanowił ponad 70% światowych aktywów rezerwowych. Obecnie na rzecz euro oraz złota wartość ta po raz pierwszy od kilkudziesięciu lat spadła poniżej 60%. Kolejnym problemem dla dolara, o którym już wspominałem jest rosnące coraz to szybciej zadłużenie. Zagraniczni inwestorzy są coraz mniej skłonni do finansowania „Wujka Sama”. O ile do roku 2013 inwestorzy zagraniczni ciągle zwiększali swoją ekspozycję na amerykańskie obligacje, to w następujących latach zdanie zaczęli zmieniać. Coraz to niższe odsetki, coraz większa inflacja, coraz bardziej ekspansywna polityka monetarna oraz fiskalna nie brzmiała zachęcająco. Oczywiście ktoś popyt na rosnącą ilość długu musi zapewnić. W przypadku Stanów Zjednoczonych jest to Rezerwa Federalna, która przez ostatnie 12 lat zwiększyła posiadanie amerykańskich obligacji o blisko 6 bilionów, co stanowi 22% całkowitej rynkowej podaży. Można w sumie stwierdzić, że to i tak mało, gdyż Bank Japonii posiada ponad 60% krajowego długu publicznego.

Co mogłoby przyczynić się do upadku dolara?

Po pierwsze trzeba się zastanowić, kto będzie finansował rosnące zadłużenie. Obecnie FED skupuje 80 miliardów dolarów obligacji miesięcznie, czyli w tym tempie jest to prawie bilion dolarów rocznie. Czy to wystarczy? Według prognoz dług publiczny, który obecnie wynosi ponad 28 bilionów dolarów, będzie rósł w coraz to szybszym tempie. Im większe zadłużenie państwa, tym bardziej mizerny wzrost gospodarczy. Wydatki publiczne z efektywnością oraz sensem ekonomicznym mają raczej mało wspólnego, a zadłużanie społeczeństwa, a przy okazji rosnący koszt obsługi długu, zazwyczaj nie ma pozytywnego wpływu na rozwój gospodarczy kraju. Rzućmy okiem na oprocentowanie obligacji skarbowych, czyli na krzywą dochodowości amerykańskich skarbówek.

Krzywa rentowności amerykańskich obligacji skarbowych

Kiedyś obligacje skarbowe gwarantowały stopę zwrotu wolną od ryzyka. Dziś oferują ryzyko wolne od stopy zwrotu ?. Jednak gdyby FED nie wkroczył na rynek długu, skupując ogromne ilości obligacji skarbowych, to amerykański Skarb Państwa byłby w tarapatach. Wyobraź sobie, że przy stopach procentowych w wysokości obecnej inflacji połowa wpływów budżetowych byłaby przeznaczana na obsługę długu. Przy 10% stopach procentowych cały obecny roczny dochód państwa byłby przeznaczany na koszty odsetek. Pod koniec lat 70’ Prezes FED-u Paul Volcker, aby powstrzymać inflację, podniósł stopy procentowe do 20%! Obecnie, gdy gospodarka oparta jest na ogromnej ilości długu, nagłe podniesienie stóp nawet do 2% mogłoby skończyć się niemałymi problemami.

Ostrzegałem, że ilekroć rząd tworzy rozwiązanie któregokolwiek kryzysu, rozwiązanie to staje się następnym kryzysem. To właśnie nazwałem paradoksem rozwiązania.

MARTIN ARMSTRONG

Bez skupu obligacji skarbowych przez FED oraz kontroli w ten sposób krzywej dochodowości amerykańskie „perpetuum mobile” nie mogłoby dalej trwać. W 2008 roku system finansowy pękł. Nie pozwolono wtedy gospodarce ponieść krótkoterminowego bólu, który jest konieczny po latach iluzorycznego dobrobytu napędzanego ekspansywną polityką monetarną. Kosztem podatnika ratowano bankrutów, wprowadzono jeszcze więcej centralnego zarządzania gospodarką. Pomysły jak np. zerowe stopy procentowe, czy niekończące się luzowanie ilościowe jeszcze kilkanaście lat temu uznano by za szaleństwo. Dziś jest to polityka stosowana przez wszystkie najważniejsze banki centralne. Uzależnienie gospodarki od wyżej wymienionych lekarstw, które są dla niej gorsza niż choroba, najlepiej pokazują lata 2018-2019. Wtedy FED przekonał się, że stóp procentowych nie da się podnieść, a bez skupu aktywów oraz zapewniania płynności rynkom, gospodarka nie jest w stanie funkcjonować. Podniesienie stóp procentowych nie bardzo spodobało się giełdzie i już pod koniec 2019 roku rozpoczęła się ich obniżka. Redukcja aktywów FED-u (tzw. QT – Quantitative Tighteting), czyli ograniczenie skupu aktywów, a zarazem płynności na rynku międzybankowym przełożyło się na drastyczny wzrost oprocentowania na rynku repo do 10%.

Oprocentowanie na rynku repo

FED musiał więc wznowić skup aktywów oraz uświadomił sobie, że amerykański system finansowy jest uzależniony od jego działań, jak narkoman od używek. Najbliższy kryzys, który prędzej, czy później nadejdzie nie będzie mógł już być ratowany za pomocą obniżenia stóp procentowych, czy luzowania ilościowego, gdyż lekarstwa te stosowane są nawet w erze iluzorycznego dobrobytu. Pozostanie tylko pobudzenie gospodarki za pomocą ekspansywnych rządowych wydatków finansowanych przez Rezerwę Federalną. Dlatego moje przewidywania odnośnie do najbliższego kryzysu to najpierw spowolnienie gospodarcze -> dezinflacja -> deflacyjny krach oraz inflacyjna odpowiedź na niego. FED po latach odwlekania nieuniknionego bólu nie posiada lekarstwa ani na inflację, gdyż podniesienie stóp kończy się tragedią, ani na kryzys, ponieważ możliwość reagowanie na takie zjawisko za pomocą polityki monetarnej już się wyczerpała.

Niewykluczone jest również rozwiązanie inflacyjne, podczas którego zagraniczni inwestorzy zaczynają pozbywać się amerykańskich obligacji. FED, aby kontrolować krzywą dochodowości, skupuje jeszcze więcej obligacji. Dolary krążące obecnie poza granicami zaczynają napływać do Stanów Zjednoczonych. Ekspansywna polityka fiskalna rządu nie ustaje oraz doświadczamy coraz szybszego wzrostu podaży waluty. Obywatele widzący rosnące ceny zaczynają jak najszybciej się dolara pozbywać, prędkość pieniądza rośnie, a inflacja zaczyna się wymykać spod kontroli. Wypuszczenie tzw. „dżina z butelki” kończy się najczęściej tragedią gospodarcza oraz upadkiem waluty. Faktem jest, że FED zapuścił się do narożnika, gdyż nie ma według mnie jak walczyć z inflacją. Bez stóp procentowych bliskich zeru oraz bez luzowania ilościowego gospodarka nie jest w stanie funkcjonować. Przedstawiony hiperinflacyjny scenariusz, w którym rynek traci kompletnie zaufanie do dolara, jest w mojej opinii mało prawdopodobny, jednak warto mieć go na uwadze.

Obecna inflacja na poziomie 5,4% r/r może okazać się mniej przejściowa niż twierdzi Rezerwa Federalna. Oczywiście z jednej strony mamy „tymczasowe” problemy po stronie podażowej wywołane zerwaniem łańcuchów dostaw. Jednak silna strona popytowa to zasługa po pierwsze ekspansywnej polityki monetarnej (zerowe stopy procentowe + 120 mld dolarów pompowanych w gospodarkę miesięcznie) oraz „helicopter money”, czyli czeków stymulujących oraz innych zasiłków socjalnych, które przyczyniły się do największego wzrostu podaży waluty od lat 40-tych. Na pewno w tej dekadzie, która zapewne będzie stała pod znakiem „luzowania ilościowego dla ulicy” będziemy mieć dużo więcej inflacji niż w poprzedniej, gdzie luzowanie ilościowe dla systemu finansowego grało główną rolę. Zapoczątkowane, podczas najkrótszej w historii recesji, „luzowanie ilościowe dla ulicy” najlepiej widać na poniższym wykresie.

Wartość netto majątku zakumulowana przez dolne 50% Amerykanów.

Jak widzisz kryzys 2008, sprawił, że majątek, a zarazem popyt ze strony osób „najuboższych”, które mają największą skłonność do konsumpcji, spadł. Dopiero w 2018 roku stan majątku „bottom 50%” wrócił do poziomu sprzed kryzysu finansowego. Inaczej sytuacja wyglądała w trakcie recesji wywołanej odpowiedzią rządzących na wirusa. W tym okresie majątek 50% najuboższych Amerykanów zaczął rosnąć w jeszcze szybszym tempie, pomimo tego, że bezrobocie w tej grupie solidnie wzrosło. Oczywiście jedną kwestią jest magiczny czek sprawiający, że portfel jest grubszy, a inną ile za niego dóbr i usług można zakupić. O ile walutę jest łatwo dodrukować, to tego samego nie można powiedzieć o realnych towarach. Wzrost podaży waluty przy spadku produkowanych dóbr i usług nie mógł się skończyć niczym innym jak wystrzałem inflacji w Stanach Zjednoczonych. Oczywiście tej przejściowej i niemającej nic wspólnego z polityką FED-u i polityków.

O ile przez ostatnie dekady USA mogło eksportować inflację dolarową, importując realne dobra wytwarzane po dużo niższym koszcie, to obecnie globalizacja odchodzi lekko w niepamięć.

Handel globalny jako % światowego PKB

Przy okazji koszty produkcji w Stanach Zjednoczonych za sprawą polityki rządzących rosną coraz szybciej. Głównym postulatem nowej administracji jest płaca minimalna w wysokości 15$/h. W wyniku inflacji oraz finansowania „nic nierobienia” poprzez zasiłki socjalne na niespotykaną w historii USA skalę, taka pensja może stać się wkrótce czymś normalnym nawet bez konieczności ustawy. Wielu ekonomistów twierdzi, że jakoś to będzie i Stany Zjednoczone pójdą drogą Japonii, gdzie pomimo niekończącego się luzowania ilościowego, zerowych stóp procentowych oraz zadłużenia w wysokości 260% PKB, inflacji nie doświadczamy. Personalnie japońskiego scenariusza dla Stanów Zjednoczonych nie przewiduję.

W związku ze słabnącym popytem na dolara warto zwracać również uwagę na postępującą dedolaryzację. Bez systemu petrodolara amerykańska waluta jest martwa. Jeśli światowe mocarstwa będą odchodzić od płatności dolarowych, to może to w konsekwencji wbić gwóźdź do trumny. Rosnąca potęga Chin, które zawierają sojusze z państwami liczącymi się na arenie międzynarodowej oraz słabnąca pozycja Stanów Zjednoczonych może mieć również wpływ na upadek systemu, z którym przez ostatnie 50 lat mamy do czynienia. Jestem ciekaw, jak wyglądałby gospodarka amerykańska, gdyby system monetarny wymagał zrównoważonego bilansu wymiany handlowej. Obecny system, w którym Amerykanie nie muszą produkować, aby konsumować, jak już wspomniałem, nie jest korzystny dla ogółu społeczeństwa.

Co po dolarze?

Permanentna inflacja, zaburzenia wymiany handlowej, zwiększona rola polityki banków centralnych prowadząca do coraz częstszych i coraz większych kryzysów finansowych, rosnące nierówności społeczne to jedne z wielu powodów, dla których w mojej opinii ten system nie działa, jak powinien. Możesz zastanawiać się, co czeka nas po hipotetycznym kryzysie dolara lub odejściu od systemu petrodolara? W mojej opinii powrót do standardu złota, co choć nie jest idealnym rozwiązaniem, to według mnie najlepszym dziś z możliwych. Jak widzisz, banki centralne po pęknięciu systemu w 2008 roku konsekwentnie akumulują kruszec.

Rezerwy banków centralnych w złocie (w tonach) od 2000 roku

Standard złota odbiera jednak politykom najważniejszy element, czyli władzę. Dodruk, czy ogromne wydatki fiskalne nie wchodziłyby w grę. Gospodarka byłaby oparta na akumulacji kapitału, rynkowych stopach procentowych, a zarazem naturalnej deflacji, która zwiększałaby wartość oszczędności obywateli. Nie jest to pożądane przez polityków, bo wprost ogranicza możliwości interwencjonizmu, czy finansowania np. wydatków, dzięki którym łatwiej wygrać wybory. Jednak w mojej opinii kawałek złotego metalu dużo lepiej zarządza polityką monetarną niż grono bankierów centralnych.

Inną również prawdopodobną możliwością w przypadku dedolaryzacji są SDR-y (Specjalne Prawa Ciągnienia), czyli jednostki rozrachunkowe emitowane przez Międzynarodowy Fundusz Walutowy. Istnieją one jedynie w zapisie cyfrowym, a ich wartość zależna jest od koszyka walut. Ich powstanie przypada na rok 1969, gdy system z Bretton Woods chylił się ku upadkowi. SDR jest wzorowany na pomyśle Keynesa, czyli tzw. „bancorze”, który w 1944 był przez tego ekonomistę proponowany jako główna światowa rezerwa walutowa. Jak wiesz, zwyciężyła idea dolara „tak dobrego, jak złoto”.

SDR-y znakomicie wpisywałyby się w ramy idei: „światowy rząd, światowa waluta, światowy podatek”. Światowy podatek na ostatnim spotkaniu państw G7 udało się już wprowadzić. Następny krok to światowa waluta rezerwowa? Wiele znaków na niebie wskazuje, że SDR-y to dość realna możliwość, jeśli chodzi o bohatera przyszłego systemu monetarnego. Ostatnio mieliśmy do czynienia z największą w historii alokacją SDR-ów w wysokości 650 miliardów dolarów. Ponadto na stronie Światowego Forum Ekonomicznego możemy znaleźć ciekawy artykuł na temat potencjalnej przyszłej światowej waluty rezerwowej: https://www.weforum.org/agenda/2018/04/from-dollar-to-e-sdr. Wprost opisany jest tam fragment, że „lepszą opcją są SDR-y, które powinny zostać światową główną walutą rezerwową”. Lepszą opcją od złota, które w opinii ekonomistów ze Światowego Forum Ekonomicznego „nie było w stanie zapewnić wystarczającej płynności oraz nie zachowuje swojej wartości w czasie”.

Poza standardem złota, czy SDR-ami istnieje jeszcze kilka innych możliwości przyszłej światowej waluty rezerwowej. Może będziemy mieć do czynienia z tzw. „wielobiegunową gospodarką”, gdzie aktywa rezerwowe będą bardziej zdywersyfikowane biorąc pod uwagę np. większa ilość walut, metali szlachetnych, czy może nawet kryptowalut. Może jednak nie czeka nas rosnąca rola gospodarki centralnie planowanej oraz inwigilacji obywatela przez rządy w postaci CBDC (Cyfrowych Walut Banków Centralnych), a zwycięży wolność, prywatność oraz anonimowość w postaci Standardu Bitcoina albo innej kryptowaluty. Przed nami na pewno ciekawa dekada.

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.