Wirus dotarł na rynki!

Na rynkach robi się naprawdę gorąco. Koronawirusowa panika w końcu naprawdę udzieliła się inwestorom, a giełdowe byki spanikowały przed kichającym Włochami. O dziwo jednak niektóre wskaźniki gospodarcze zaczęły rosnąć właśnie przez koronawirusa! Opowiemy o tym, jak to możliwe, a także sprawdzimy, co dało zarobić najwięcej na amerykańskiej hossie i czy powinieneś już zacząć zwracać uwagę na złoto.

Najważniejsze wydarzenia tego odcinka DNA Rynków:

- Jak wirus wyciąga wskaźniki PMI do góry?! – koronawirus szaleje, a wskaźniki PMI rosną? Jak to możliwe i czy faktycznie oznacza to, że oczekiwania co do przyszłości są lepsze?

- Ciekawe elementy amerykańskiej hossy – jaka spółka dała zarobić najwięcej w ciągu ostatnich 20 lat na amerykańskim rynku? Ile procent całego amerykańskiego rynku stanowi 5 największych spółek i czy jest się czego bać?

- Kiedy powinieneś zainteresować się złotem? – w ciągu ostatniego roku złoto podrożało o prawie 25%. Czy to jeszcze czas na dołożenie go do swojego portfela i kiedy ma on szansę dojść do nawet 3000 dolarów za uncje?!

- Pięć dowodów słabości polskiej gospodarki – dynamiczny okres rozwoju polskiej gospodarki na razie się skończył. Czas na spowolnienie i gospodarcze ostudzenie. Przedstawiamy 5 dowodów słabości naszej gospodarki.

Obejrzyj odcinek DNA Rynków #285!

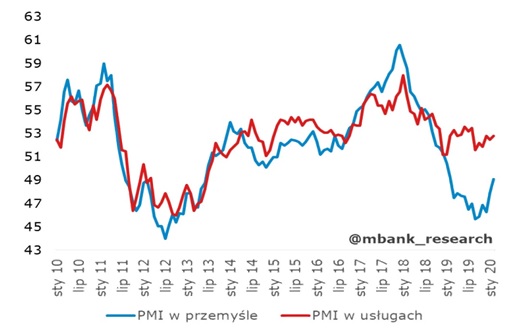

Jak wirus wyciąga wskaźniki PMI do góry?!

Koronawirus szaleje, a indeksy PMI zapowiadające przyszłość gospodarczą… rosną. Mocno zauważalny jest zwłaszcza wzrost w przypadku indeksu PMI sektora przemysłowego. Warto zdawać sobie sprawę, że ten wzrost nie wynika z tego, że koniunktura gospodarcza się poprawiła. Ciężko byłoby o tym mówić, gdy w Chinach są kłopoty z produkcją czy transportem. Sypiące się łańcuchy dostaw nigdy nie będą pozytywnie wpływały na gospodarcze perspektywy. Skąd w takim razie wzrosty w odczytach PMI? To wyłącznie efekt wydłużenia czasu dostaw i opóźnień. W normalnych warunkach gospodarczych rosnące opóźnienia w dostawach oznaczają, że chętnych do kupna jest tak dużo, że logistyka nie nadąża za zamówieniami. Tym razem oznacza to jednak, że sypią się łańcuchy dostaw, a nie intensywnie rośnie popyt. Wzrost PMI, który widać obecnie nie zapowiada więc obecnie nic ponad dalsze utrzymanie trendu spadkowego. Ot taki precedens w konstrukcji wskaźnika, o czym więcej możesz dowiedzieć się w osobnym artykule o tym, jak analizować i czym jest indeks PMI.

Wykres indeksu PMI usługi oraz PMI produkcja dla Polski

Obecnie koronawirus najmocniej oddziałuje oczywiście na chińską gospodarkę. Nie powinno jednak dziwić, że drugi co do wielkości rynek świata ma sporo powiązań gospodarczych z innymi. Patrząc na stopień zależności różnych gospodarek od Chin łatwo zauważyć, kto poza Chinami może najbardziej odczuć skutek tamtejszego spowolnienia spowodowanego ewentualnym rozwojem epidemii. Japonia, Wietnam, Korea, Indonezja, Malezja, czy USA są oczywiście dużo bardziej uzależnione od kondycji Chin niż Belgia, Holandia czy Polska. Tylko że poniższy wykres zakładał ograniczenie epidemii do Chin. W sytuacji, gdy potwierdzone ogniska chorobowe znajdują się również we Włoszech, czy Iranie sytuacja mocno się zmienia. Kraje europejskie mocno zaboli ograniczenie ruchu turystycznego i wszystko, co z nim związane. W samych Włoszech turystyka generuje 8% całego PKB, a we Francji sięga nawet 10%. Rynki jednak przeżyją, o tym jak reagowały na poprzednie epidemie pisaliśmy tutaj.

Stopień zależności różnych gospodarek od Chin

Ciekawe elementy amerykańskiej hossy

Zacznijmy od tego, że amerykańska hossa na rynku zarówno akcji, jak i obligacji dalej ma się dobrze. Zasługę mają w tym oczywiście banki centralne, które dalej drukują masę gotówki i nic nie wskazuje na to, żeby miały przestać (zobacz jak działa i za co odpowiada bank centralny). Pieniędzy na rynku nie powinno więc zabraknąć. W efekcie dalej będą one płynęły do rynkowych liderów, a więc spółek, które urosły do tej pory najbardziej. Tu warto zwrócić uwagę na to, że obecnie 5 największych spółek z USA stanowi aż 19% całej kapitalizacji całego rynku amerykańskiego. Już raz tak było. W 2000 roku tuż przed pęknięciem bańki internetowej. Jeśli więc planujesz teraz długoterminowy zakup Apple czy Google to gorąco polecamy podejść do tego pomysłu ostrożnie. O wiele zdrowszą sytuacją dla rynków jest, gdy nie ma aż tylu wielkich spółek.

Jaką wartość całego rynku w USA reprezentuje 5 największych spółek

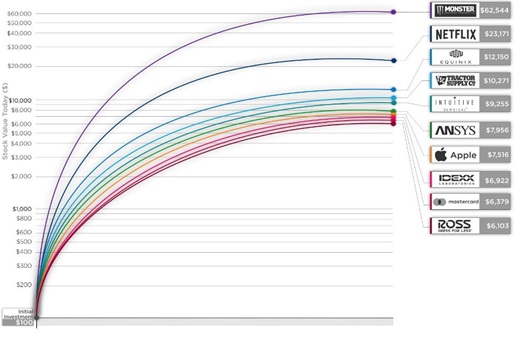

To jednak nie Apple, Google czy Netflix dały zarobić na amerykańskiej hossie najwięcej! Patrząc na ostatnie 20 lat amerykańskiego rynku widać mocno wyróżniającego się lidera giełdowych zwyżek i jest nim… producent napojów energetycznych Monster! Oczywiście 20-letni horyzont inwestycyjny to dość długo, ale jak widać stare, sprawdzone, produkcyjne biznesy również mają szansę dać spory zarobek. Nie przejmuj się więc, że uciekł Ci inwestycyjne okazje. Tych, w najbliższych latach będzie jeszcze sporo. Szczególnie że obecnie firmy mają dostęp do niezwykle taniego kapitału. Oprocentowanie obligacji z ratingiem inwestycyjnym należy do najniższych w historii, a zainteresowanych kupnem tych obligacji jest naprawdę sporo. Na ten trend powinieneś zwracać uwagę. Jego odwrócenie może bowiem mieć konsekwencję również dla rynku akcji. Wbrew pozorom obligacje korporacyjne oraz akcje leżą bardzo blisko siebie.

Amerykańskie spółki o największej stopie zwrotu od 2000 roku

Kiedy powinieneś zainteresować się złotem?

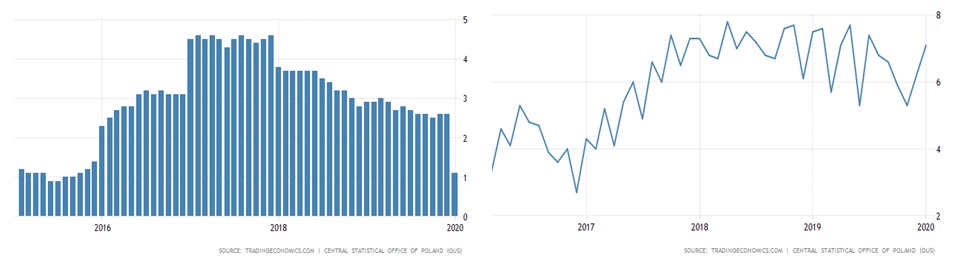

Cenę uncji złota wyrażoną w amerykańskich dolarach dzieli od historycznych szczytów jeszcze około 15%. W przypadku ceny wyrażonej w polskich złotówkach pobiliśmy już wszelkie możliwe rekordy sięgając nawet 6800 złotych za uncję. To pokazuje, że złoto może być ciekawą alternatywą na ulokowanie kapitału w najbliższym czasie. Pamiętaj jednak, że inwestowanie w surowce jest o wiele bezpieczniejsze w długim terminie. Nie daj się ponieść złotej gorączce za bardzo choć 5-7% wartości całego portfela trzymana w złocie to bardzo rozsądna decyzja. Mocno rosnąca obecnie inflacja będzie złotu pomagać. W Polsce to już 4,4% w skali roku, co znacznie odbiega od inflacyjnego celu NBP. Najbardziej widoczne jest to w cenach żywności. W ciągu zaledwie jednego miesiąca żywność w Polsce podrożała o 2%, a w ciągu roku o prawie 7%! To co prawda nie tak potężne wzrosty, jak w Chinach, gdzie ceny żywności rosną w skali roku o ponad 20%, ale to zdecydowanie nie jest wyścig, który chcielibyśmy wygrywać. Do tego dochodzą rosnące ceny mieszkań oraz transportu, co wszystko razem stanowi ponad 50% całego koszyka inflacyjnego. Czy Narodowy Bank Polski będzie próbował okiełznać te wzrosty? Nie. Przez siedem lat inflacja znajdowała się poniżej celu NBP i żadne działania nie były podjęte. Stopy procentowe w 2020 roku na pewno się nie zmienią więc na wyższe oprocentowanie lokat nie ma co liczyć. Więcej o tym jak inflacja zabija Twoje pieniądze przeczytasz tutaj.

Inflacja w Polsce od stycznia 2018 roku.

Poziom polskiej inflacji ma jednak niewielkie, żeby nie powiedzieć żadne, przełożenie na ceny złota. To, co naprawdę ma znaczenie to inflacja w USA. Złoto może sięgnąć i trzech tysięcy dolarów za uncję, gdy rosnąć zacznie inflacja dóbr w USA. Tych dóbr, których w związku z chińskimi opóźnieniami powoli zacznie brakować. Ostatnia prawdziwa inflacja cen dóbr w Stanach miała miejsce tak naprawdę w latach 80 ubiegłego wieku. Może po 40 latach i wpompowaniu oceanu dolarów w gospodarkę przez amerykański bank centralny czas na powtórkę…

Poziom inflacji dóbr i usług w USA od 1958 roku

Pięć dowodów słabości polskiej gospodarki

Dowód 1: PKB

Dynamika polskiego PKB sukcesywnie spada sięgając za cały ostatni rok 3,1%. Czwarty kwartał 2019 był dodatkowo jednym z najsłabszych od 4 lat i nic nie wskazuje na to, żeby pierwszy kwartał 2020 roku był inny. Znajdziemy się raczej znacząco poniżej poprzednich „rekordów”. Więcej o tym jak mierzyć i analizować PKB przeczytasz tutaj.

Dynamika polskiego PKB i jego komponenty

Dowód 2: Rynek pracy

Skończyło się również Eldorado na rynku pracownika. Ostatni procentowy wyskok w zmianie wynagrodzeń na plus to wyłącznie efekt podniesienia pensji minimalnej i nie powstrzyma spadkowego trendu, który widać od końca 2018 roku. Podobny spadkowy trend widać też przy dynamice zatrudnienia. 2016 czy 2017 rok to widoczne wzrosty. Od 2018 sukcesywne spadki i coraz mniejsze wzrosty zatrudnienia. Częściowo wynika to z niskiego bezrobocia i po prostu nie ma już kogo zatrudniać. Bez dodatkowej siły roboczej nie da się jednak utrzymać dotychczasowego wzrostu gospodarczego i… wracamy do dowodu nr 1 powyżej.

Zmiana wynagrodzeń (po lewej) i zatrudnienia (po prawej) w Polsce

Dowód 3: Konsument

Wskaźnik Dobrobytu w ostatnim odczycie zanotował spadek do 97,7 pkt. To największy spadek od niemal 11 lat, czyli od czasu wielkiego kryzysu. Samo w sobie nie oznacza to jeszcze, kolejnego wielkiego kryzysu, ale wprost informuje o tym, że chętnych do wydawania będzie mniej. Patrząc z kolei na to, co tworzy polski wzrost gospodarczy łatwo zobaczyć, że jest to właśnie konsument. Pogarszające się nastroje w filarze całej polskiej gospodarki to jednoznaczne zahamowanie wzrostu gospodarczego i… wracamy do dowodu nr 1. Więcej o tym jak mierzyć i analizować nastroje konsumentów przeczytasz tutaj.

Wskaźnik Dobrobytu od 1998 roku.

Dowód 4: Produkcja przemysłowa

W ostatnim czasie z dwucyfrowych wzrostów pozostało już tylko wspomnienie. Obecny odczyt dynamiki produkcji przemysłowej wynosi niewiele ponad 1%. To nawarstwiające się na raz trzy problemy w największym stopniu odpowiadają za te spadki. Jednym z nich jest niemieckie spowolnienie gospodarcze, które na pewno nie skończy się w ciągu kwartału. Drugim zmniejszona produkcja węgla, co mocno uderza w cały polski przemysł, a trzecim gorąca tegoroczna zima, co wprost przełożyło się na problemy sektora energetycznego. Więcej o tym jak mierzyć mierzyć i rozumieć produkcję przemysłową przeczytasz tutaj.

Dynamika polskiej produkcji przemysłowej od 2018 roku

Dowód 5: Sprzedaż detaliczna

Szalejące jeszcze niedawno wzrosty w dynamice sprzedaży detalicznej ostatnio już się ustabilizowały. Dużo wskazuje jednak na to, że to wyłącznie cisza przed burzą. Widoczny na wykresie poniżej wystrzał na prawie 14% w 2019 roku stanie się niedługo bazą do obliczania sprzedaży za 2020 rok. Ponieważ taki wynik jest w obecnej sytuacji nierealny do powtórzenia, już w najbliższym czasie usłyszymy o solidnym spadku dynamiki w polskiej sprzedaży detalicznej, być może nawet na dawno niewidziane minusy. Więcej o tym jak mierzyć i rozumieć sprzedaż detaliczną przeczytasz tutaj.

Dynamika polskiej sprzedaży detalicznej od 2018 roku

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.