Prześwietlamy Fundusz Beta ETF mWIG40TR. Czy to dobra inwestycja?

We wrześniu 2019 roku uruchomiono również drugi z polskich funduszy ETF, tym razem oparty o indeks mWIG40TR (czy warto zainwestować w jego starszego brata fundusz Beta ETF WIG20TR, sprawdzaliśmy tutaj)To tak naprawdę jedyna sensowna alternatywa inwestycji w indeks średnich spółek na warszawskiej giełdzie. Jakie są wady i zalety tego funduszy i czy warto w niego zainwestować? Sprawdzamy!

Mniejsze i malutkie są w kręgu zainteresowań inwestorów indywidualnych z uwagi na małą kapitalizację, a czasem wręcz śladowy obrót. Jedynie segment średnich spółek reprezentowany przez indeks mWIG40, przyciąga inwestorów instytucjonalnych, a wraz z nimi fundusze inwestycyjne. Od września 2019 po raz pierwszy w historii dla inwestorów na tym rynku pojawiła się możliwość inwestowania w ETF. Dlatego też Fundusz Beta ETF mWIG40TR musiał się znaleźć w naszym cyklu DNA Funduszy ETF. Oczywiście jego koncepcja i sposób działania jest oparta na tych głównych założeniach, co innych funduszy ETF (pisaliśmy o nich szerzej tutaj).

Duży vs. Średni

Indeks mWIG40 jest kontynuacją indeksu MIDWIG i jest obliczany od 31 grudnia 1997 roku. W indeksie WIG20 jest 20 spółek, a mWIG40 obejmuje 40 średnich spółek notowanych na GPW. Podobnie jak w WIG20 za wartość początkową indeksu średnich spółek przyjęto 1000 pkt i identycznie jak WIG20 indeks mWIG40 jest indeksem typu cenowego. Zatem żaden z nich w swojej podstawowej wersji nie uwzględnia dywidend i praw poboru. Z kolei indeksy z dodatkiem „TR” w obu przypadkach są już typu dochodowego, czyli wliczają wszystkie dodatkowe pożytki z akcji.

Poza tymi technicznymi niuansami indeksy WIG20TR i mWIG40TR z punktu widzenia portfela inwestora dzielą istotne różnice. Indeks WIG20 jest mocno skoncentrowany na sektorze bankowym i w większości zawiera podmioty z dominującą rolą Skarbu Państwa.

Udział Skarbu Państwa w indeksie mWIG40TR oraz WIG20TR

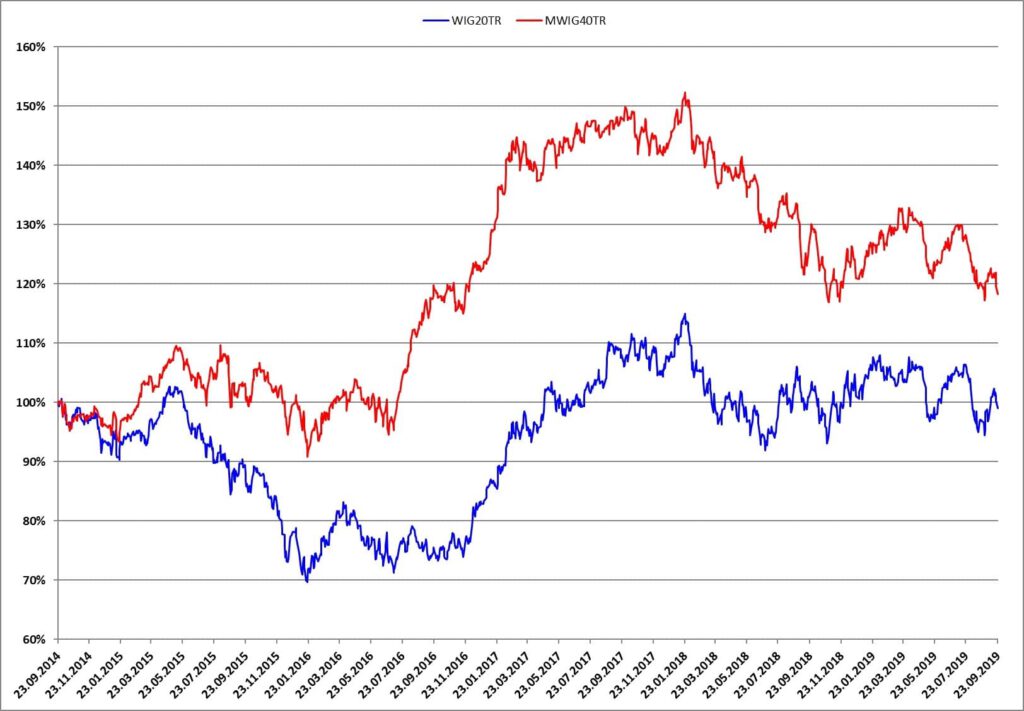

Natomiast mWIG40 w swoim składzie ma dużo lepsze proporcje sektorów gospodarczych, które są bliższe polskiej gospodarce. Kolejną różnicą pomiędzy indeksem dużych i średniaków jest stopa dywidendy. Giganci, co do zasady dużo szczodrzej dzielą się z inwestorami dywidendą. Jednak w skali kilku lat to średniaki dają większe zyski z zainwestowanego kapitału. Trzeba pamiętać, że te dodatkowe zyski są związane z większą zmiennością notowań i ryzykiem większych spadków przy pogarszającej się koniunkturze gospodarczej.

Stopa zwrotu z indeksu WIG20TR oraz mWIG40TR na przestrzeni ostatnich 5 lat.

Samotny jeździec bez głowy

O zaletach funduszy ETF w szerszym kontekście już pisaliśmy. W jednym z poprzednich tekstów wspominaliśmy również o przepisie na stworzenie własnego ETFa na WIG20. Przy próbie indeksowego zainwestowania w segment średnich spółek, które miałoby naśladować indeks mWIG40TR, problem jest większy niż poprzednio. Jest trudniej, bo trzeba monitorować aż 40 spółek. Minimalna inwestycja w takim przypadku wynosiłaby niemal 40.000 złotych. Największym problemem przy tym rozwiązaniu byłyby koszty utrzymania takiego portfela. Kwartalne zmiany w tym indeksie są częste, a każda zmiana oznacza konieczność wykonania transakcji i łączy się z kosztami. A że spółek jest dwa razy więcej niż w WIG20, to i więcej koniecznych transakcji.

Jak te plusy i minusy indeksu mWIG40TR przekładają się na Fundusz Beta ETF mWIG40TR? Najważniejszy punkt dla inwestora to koszty. Opłata za zarządzanie w funduszu wynosi 0,8%, czyli jest dwukrotnie wyższa niż w jego dużym bracie (Beta ETF WIG20TR). Jednak jest to opłata kilkukrotnie niższa niż w przypadku dowolnego innego funduszu inwestycyjnego koncentrującego się na segmencie małych i średnich spółek. Podobnie jak aktywne fundusze w tym segmencie pasywny fundusz musi mierzyć się z dodatkowymi wyzwaniami, którymi są:

- niższa płynność, bo obroty na akcjach mWIG40 są ponad 10-krotnie niższe niż obroty na WIG20

- większe koszty transakcji, bo średni spread na mWIG40 jest 3-krotnie większy niż na WIG20

- trudniejszy hedging, bo kontrakty terminowe sa mniej płynne

Pasywnie wśród średniaków

Przy takim zestawie dodatkowych problemów roczny koszt jest niski. Płacimy za wyręczenie nas ze sporej ilości pracy operacyjnej. Szczególnie że w przypadku funduszu Beta ETF mWIG40TR odzwierciedlane zachowanie indeksu wynika z replikacji fizycznej, czyli fundusz faktycznie kupuje akcje. Zgodnie ze Statutem fundusz mógłby mieć tylko 75% akcji, ale zarządzający funduszem postawili sobie poprzeczkę znacznie wyżej. Ekspozycja na akcje z mWIG40TR ma być jak najbardziej zbliżona do 100%. Ich ograniczenia to nie mniej niż 95% i nie więcej niż 105%.

Łączna ekspozycja funduszu Beta ETF mWIG40TR na indeks

Drugi istotny aspekt to minimalna wymagana wielkość inwestycji. Wartość jednego certyfikatu stanowi mniej więcej 1/100 wartości indeksu mWIG40TR. To oznacza około 50 złotych. Przy takim minimalnym kapitale oczywiście koszty transakcyjne będą gigantyczne, jednak już od kilkuset złotych regularnie lub kilku tysięcy złotych jednorazowo stają się normalne jak przy każdej giełdowej inwestycji.

Ostatni element ważny dla inwestora to dywidenda. Tu identycznie jak w Dużym Bracie (ETF na WIG20TR) fundusz będzie przyjmował dywidendę i akumulował jej wartość w cenie certyfikatu. To optymalne rozwiązanie dla inwestora. Po pierwsze nie płaci on podatku od dywidendy w momencie jej otrzymania. Po drugie zmniejsza koszty całego funduszu, który musiałby procesować wypłaty niewielkich kwot. A te koszty finalnie ponosiłby inwestor. Ten aspekt akumulowania dywidendy ma jeszcze jedną ukrytą zaletę. Pozwala kompensować zyski z dywidend ze stratami kapitałowymi. Otóż, gdy posiadając akcje dostaniemy dywidendę, to będzie ona opodatkowana. A gdy jednocześnie w czasie od zakupu do sprzedaży tej akcji jej cena spadła to ta strata w całości jest dla inwestora. Gdy strata jest większa od dywidendy, to inwestor ma opodatkowany mały zysk (dywidendę) i całą stratę (stratę kapitałową) „dla siebie”. W takiej sytuacji w przypadku inwestycji w indeks średniaków przez Beta ETF mWIG40TR przynajmniej nie zapłacimy podatku od dywidendy i podzielimy się stratą z fiskusem.

A co z płynnością?

Największym problemem funduszy inwestycyjnych w segmencie średniaków jest płynność, a w zasadzie jej minimalny poziom. Czy fundusz ETF ma ten problem? Teoretyczne nie, bo kreuje certyfikaty inwestycyjne w miarę wzrostu zainteresowania i umarza, gdy pojawia się większa ilość chętnych do sprzedaży. Jednak sam fakt, że ETF kreuje certyfikaty, nie oznacza, że w jakikolwiek sposób zwiększa się płynność w tym segmencie. I to klasyfikowałbym jako potencjalnie największe ryzyko dla inwestora. Spodziewam się, że fundusz Beta ETF mWIG40TR dość szybko nabierze masy, czyli przekroczy 50 mln złotych w aktywach. Gdy w takiej sytuacji pojawi się nagła dzienna kreacja lub umorzenie o wartości 5-10% aktywów funduszu, a płynność rynku akurat wyschnie, to fundusz nie będzie w stanie zająć pozycji i nie w pełni odzwierciedli wynik indeksu. Z czasem jak poprawi się płynność i pojawią się pożyczki papierów wartościowych, problem ten będzie marginalny. Dla długoterminowych inwestorów to temat drugorzędny jednak na ten moment to największa obawa, jaką aktywny inwestor powinien brać pod uwagę.

Dla kogo najlepiej sprawdzi się ten fundusz? Na pewno dla długoterminowych inwestorów szukających taniego sposobu inwestycji odzwierciedlających kondycję polskie gospodarki. Dla maklerskich rachunków IKZE czy IKE to wybór wart polecenia. Inwestycja z strategią „łyżeczką, nie chochlą” sprawdza się tu znakomicie.

Do zarobienia!

Paweł Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.