To już koniec OFE! Co stanie się z Twoimi pieniędzmi?

Nie udało się po raz pierwszy w 2014 roku ani po raz drugi w 2020, kiedy plany pokrzyżowała pandemia. W marcu 2021 roku, przy trzeciej próbie sprawa została jednak zamknięta. Otwarte Fundusze Emerytalne (OFE) kompletnie kończą swój żywot, a blisko 15 milionów Polaków będzie musiało podjąć decyzję, co zrobić ze swoimi pieniędzmi. Wybrać ZUS, czy IKE? Średnio każdy z nas ma na kontach OFE zapisane blisko 10 tysięcy złotych. Czy mogę one trafić do Twojej kieszeni i co w ogóle oznacza dla Ciebie kompletna likwidacja OFE? NA wszystkie te pytania odpowiadamy w tym odcinku DNA Rynków!

Jeśli decydujesz się na oglądanie wideo, zamiast czytania artykułu poniżej, to gorąca prośba o zostawienie nam suba! Dzięki temu nie przegapisz kolejnego odcinka!

Obejrzyj odcinek DNA Rynków #329

OFE do likwidacji – co nas czeka?

Rzućmy na początku okiem na krótką historię polskich OFE. Koniec funduszy emerytalnych wieszczono już ze trzy razy. Pierwszy raz świeżo podczas powstawania systemu w 1999 roku. Już wtedy mówiono, że OFE nie mają szans powodzenia, bo giełdowy rynek jest zbyt słaby,, a OFE nie zbiorą gotówki. Po czasie okazało się, że gotówki jednak narosło całkiem sporo. Z tego też powodu w 2013 roku przeprowadzono pierwszy demontaż OFE. Wtedy to 51,5% wszystkich środków zostało z automatu przeksięgowanych na konta ZUS. Tak na dobrą sprawę było to przeniesienie obligacji, a nie samych pieniędzy, a kwestią sporną może pozostać, czy ta „gotówka” była nasza, czy bardziej „państwowa”. Nie da się tego cofnąć, więc nie ma sensu o tym dywagować. W 2019 roku zapowiedziano plan ostatecznej likwidacji OFE, co miało wydarzyć się w roku 2020. Plany pokrzyżowała jednak wtedy pandemia. W marcu 2021 roku klamka jednak zapadła. Wszelkie środki z OFE znikną na pewno do 28 stycznia 2022 roku.

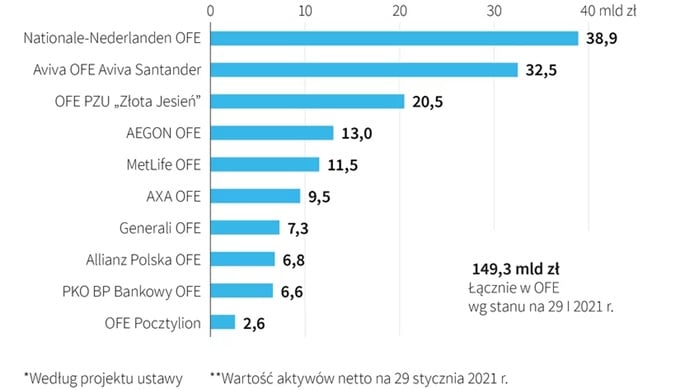

Czy sprawa ta w ogóle kogokolwiek z nas dotyczy? W końcu podczas ostatniego przeksięgowania gotówki z OFE nie mieliśmy za wiele do gadania. Tym razem jest jednak ciut inaczej, a w dalszym ciągu mówimy o ogromnych kwotach. Wartość aktywów netto wszystkich OFE na dzień 29 stycznia 2021 roku sięgała blisko 150 miliardów złotych. Oczywiście ta wartość nie jest stała, bo zmienia się razem z giełdowymi notowaniami, niemniej jednak to bardzo dużo pieniędzy. Obecnie są one niemalże w całości ulokowane na warszawskiej giełdzie papierów wartościowych, a niedługo będą musiały znaleźć sobie nowe miejsce docelowe.

Wartość aktywów netto (w mld zł) na dzień 29.01.2021

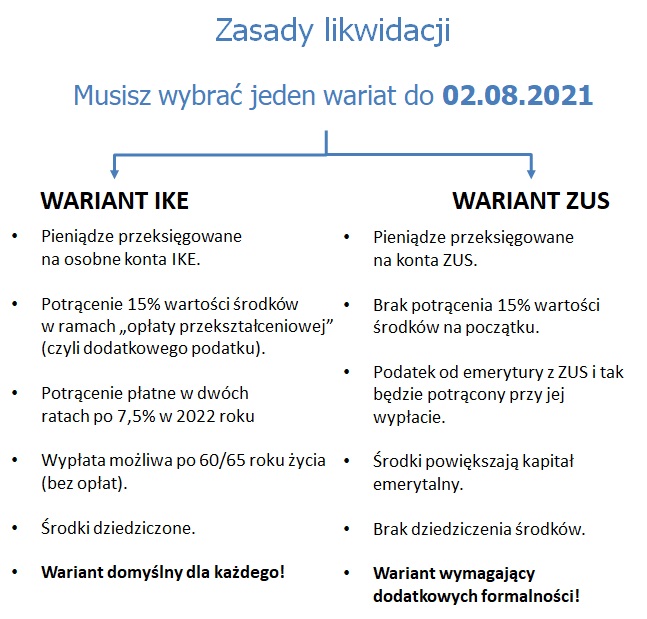

Jakie możliwości będą miały Twoje oszczędności i jakie będzie to rodziło konsekwencje? Twoja gotówka może trafić albo do specjalnego subkonta IKE, albo na twój rachunek w ZUS. Ty sam będziesz musiał wybrać, na jaki wariant się zdecydujesz. Masz na to czas do 2 sierpnia 2021 roku.

Wariantem domyślnym dla każdego i niewymagającym składania żadnej dokumentacji, jest przeksięgowanie wartości aktywów na specjalne subkonto IKE. Uwaga, to nie będzie klasyczny rachunek IKE, jaki być może już posiadasz (a jeśli nie posiadasz to zdecydowanie warto, o czym mówiliśmy już wielokrotnie, np. we wpisie „Dlaczego musisz korzystać z IKE i IKZE? | DNA Rynków #317”). Będzie to odrębny rachunek IKE prowadzony przez przekształcone fundusze OFE. W przypadku wariantu domyślnego, tj. subkonto IKE czeka Cię tzw. „opłata przekształceniowa”, a mówiąc prościej podatek do zapłacenia. Będzie on wynosił 15% wartości przenoszonych środków. Opłata ta zostanie potrącona w dwóch transzach w 2022 roku po 7,5%.

Rząd tłumaczy konieczność wprowadzenia opłaty przekształceniowej społeczną sprawiedliwością, bo pieniądze, które potem wypłacisz z subkonta IKE, nie będą dodatkowo opodatkowane, a pieniądze z ZUS wypłacane jako emerytura już tak. Brzmi to pięknie i górnolotnie, a każdy zdaje sobie sprawę z tego, że chodzi po prostu o przytulenie części gotówki do budżetu jak najszybciej. Można się na to oburzać, ale tak po prostu będzie i już, więc po prostu bądź świadomy, że wybierając przeniesienie środków do sukbonta IKE, będzie wiązało się tym, że zobaczysz ich później na swoim rachunku o 15% mniej.

Subkonto IKE w tej formie ma jeszcze jedną istotną różnicę od standardowego rachunku IKE, jaki znasz. Otóż nie będziesz mógł dokonać z niego wypłaty przed emeryturą! Czyli ta gotówka będzie sobie tam leżeć i czekać aż osiągniesz wiek emerytalny. Dopiero wtedy będziesz mógł ją wypłacić i od tej wypłaty nie zostanie potrącony żaden dodatkowy podatek. Różnica więc w tym wobec wyboru ZUS jest niewielka. To, co naprawdę ma według mnie znaczenie w przypadku przeniesienia środków do subkonta IKE, to możliwość dziedziczenia środków, której w ZUS nie ma.

Jeśli jednak wolisz, żeby twoje środki zostały przeksięgowane na konta ZUS, to będziesz musiał wyrazić na takie rozwiązanie wolę, składając dodatkowe dokumenty. Wówczas twoje środki zostaną po prostu dopisane do twojego rachunku w ZUS i powiększą twój kapitał emerytalny. Nie zostaniesz obciążony w tym wypadku „opłatą przekształceniową”. Jeśli ZUS będzie waloryzował kapitał emerytalny, to te środki również będą podlegały waloryzacji zupełnie, jak pozostały kapitał zgromadzony na tych rachunkach. Oczywiście, to w dalszym ciągu jedynie zapisy elektroniczne o tym, ile to ZUS jest Ci winny, a nie prawdziwe pieniądze, które możesz wypłacić. Pomimo że nie zostaniesz obciążony opłatą przekształceniową, to i tak czeka Cię do zapłacenia podatek. Tym razem zapłacisz go w momencie wypłaty emerytury. Wszak emerytury również są opodatkowane. To, czego możesz być pewien to, że nie nikt nie ma najmniejszego pojęcia, jaki ten podatek może być w przyszłości. Może będzie to obecne 17%, a może 47%. W końcu mówimy o skali kilkunastu lub kilkudziesięciu lat. Problemem ze środkami zapisanymi na koncie ZUS jest również brak możliwości ich dziedziczenia. Jeśli będziesz miał pecha i umrzesz wcześniej, to do tych środków na pewno nikt z twoich bliskich nie będzie miał dostępu.

Podsumowanie różnic pomiędzy wyborem subkonta IKE, a rachunku ZUS po likwidacji OFE

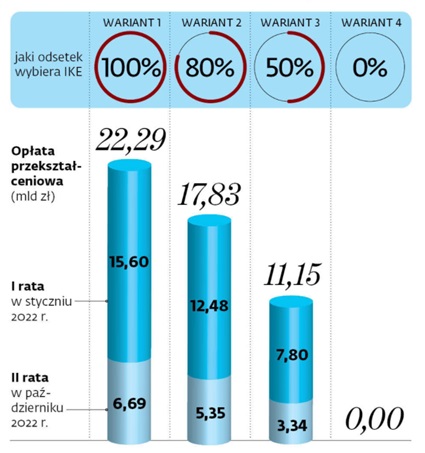

Ile na likwidacji OFE „zarobi” rząd?

Oczywiście szybki wpływ do budżetu jest bezpośrednio uzależniony od tego, ile osób zdecyduje się na wybór subkonta IKE, a ile na wybór ZUS. Jeśli wszyscy zdecydowaliby się na ZUS, to oczywiście zysk dla budżetu wynosiłby zero. Pomiędzy tym, że nikt nie wybierze IKE, a tym, że wszyscy się na nie zdecydują, różnica jest ogromna, bo w drugim wypadku budżet zyskałby blisko 22,3 mld zł. Niezła sumka.

W tej chwili oczekuje się, że podział będzie mniej więcej 50:50. Sądzę jednak, że szala przechyli się bardziej na korzyść IKE. Większość nie będzie raczej chciała dokonywać żadnych dodatkowych formalności i wybierze opcję domyślną. Wpływy do budżetu będą więc bliżej tej wartości z drugiej kolumny poniżej i wyniosą około 18 mld złotych.

Ile szybko zarobi na likwidacji OFE z 2021 roku budżet państwa?

Co likwidacja OFE znaczy dla Giełdy Papierów Wartościowych?

Ważne dla inwestora pytanie, to czy likwidacja środków z dotychczasowego OFE może przynieść ze sobą rynkową wyprzedaż? W końcu mówiliśmy wcześniej o tym, że większość z owych 150 mld złotych jest ulokowana na warszawskim parkiecie. Giełda nie powinna mieć z tym jednak większego problemu. Mówi o tym wprost Artykuł 68 Ustawy. Cytujemy go poniżej:

Łączna wartość lokat aktywów subfunduszu emerytalnego, o którym mowa w art. 26c pkt 1 ustawy zmienianej w art. 18, w akcjach spółek notowanych na rynku regulowanym na terytorium Rzeczypospolitej Polskiej oraz obligacjach zamiennych na akcje tych spółek, a także notowanych na tym rynku prawach poboru i prawach do akcji, oraz akcjach, prawach poboru i prawach do akcji, będących przedmiotem oferty publicznej na terytorium Rzeczypospolitej Polskiej, nie może być MNIEJSZA niż…

Minimalna alokacja aktywów w spółki notowane na GPW w ramach subkonta IKE po przekształceniu OFE

Zwracam uwagę na „nie mniejsza niż”. Oznacza to, że np. na dzień 31 grudnia 2022 roku minimalne zaangażowanie wszystkich tych środków na GPW będzie nie mniejsze niż 86%. Taki bezpiecznik nie wywoła na pewno żadnej panicznej wyprzedaży na rynku.

Co wybierzemy? ZUS czy IKE?

Z mojej perspektywy najważniejsze wydaje się dziedziczenie środków. Wybiorę więc opcję domyślną, czyli subkonto IKE. Z jednej strony nie będzie to wymagało ode mnie żadnej aktywności, a dodatkowo być może kiedyś faktycznie za kilkadziesiąt lat będę w stanie otrzymać te środki. W tak długim terminie lepiej według mnie na rynku kapitałowym być (nawet w takiej formie) niż nie.

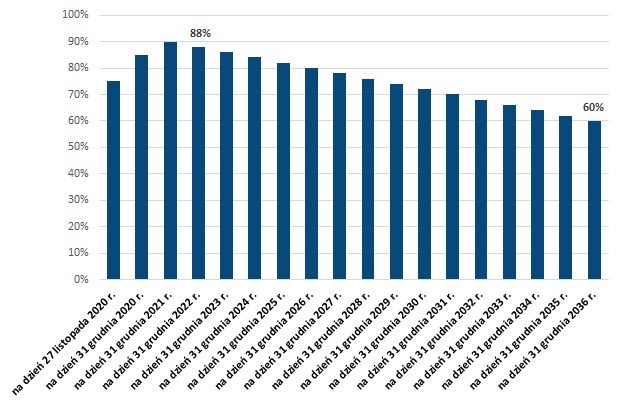

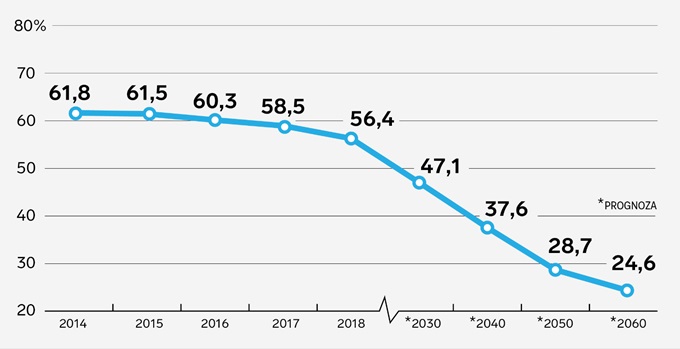

Liczenie na emeryturę z ZUS nie leży poza tym w mojej naturze. Wszystkie projekcie wskazują bowiem, że stopa zastąpienia, czyli to ile procent ostatniej wypłaty, będzie stanowiła nasza emerytura, będzie konsekwentnie spadać z obecnych ok. 50%, do około 24,6% w 2060 roku. Na emeryturę z ZUS naprawdę nie ma co przy obecnej konstrukcji systemu liczyć, więc do ZUS-owskiego pieca nie zamierzam dorzucać jeszcze więcej.

Stopa zastąpienia

Jedynym dobrym dziś sposobem na swoją emeryturę pozostają własne oszczędności i inwestycje. Ewentualnie Pracownicze Plany Kapitałowe. O tych drugich napisaliśmy osobno cały wielki poradnik, który możesz znaleźć we wpisie: „Wszystko co musisz wiedzieć o PPK. Czy warto zostać zapisanym w Pracowniczych Planach Kapitałowych?”, a jeśli interesuje Cię prowadzenie własnego portfela inwestycyjnego, to gorąco odsyłam Cię do naszej Strefy Premium DNA Rynków, gdzie możesz mieć stały wgląd m.in w prowadzone przez nas Strategie Inwestycyjne.

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.