Fundusze obligacji to dziś fatalny wybór dla inwestora

Tak, fatalny. Nie ma co bać się tego słowa. Luty, choć jest najkrótszym miesiącem w roku i w 2021 roku bardzo chłodnym to, na rynku obligacji przyniósł inwestorom wiele gorących wrażeń. Niestety były to raczej nieprzyjemne emocje, które w kolejnych 2-3 miesiącach będą się powtarzać, więc warto poświęcić chwilę na ich analizę i na rozważenie możliwych konsekwencji. Zacznijmy jednak od krótkiego wyjaśnienia czegoś, co dla początkujących inwestorów może nie być tak intuicyjne. Rosnące wykresy rentowności obligacji, de facto oznaczają SPADEK ceny tych instrumentów, nie na odwrót. Teraz możemy już przejść do opisu i ilustracji kilku wydarzeń z lutego 2021, aby pokazać, jak suma pojedynczych dobrych wiadomości może wywołać negatywne skutki.

Po pierwsze, odczyty inflacji za styczeń publikowane w lutym w wielu gospodarkach okazały się wyższe od oczekiwań. Znaczy to, że ceny rosną szybciej, niż prognozowano, co przy wychodzeniu gospodarek z recesji jest dobrą informacją.

Wykres inflacji bazowej oraz inflacji CPI w Polsce

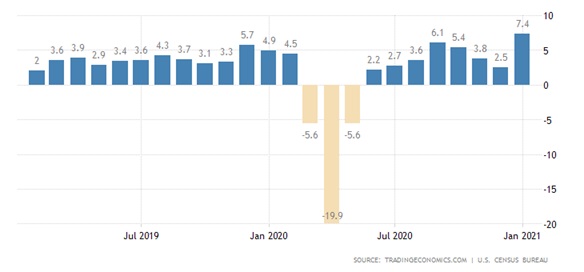

Po drugie, sprzedaż w wielu gospodarkach walczących z kolejną falą pandemii okazała się także wyższa od oczekiwań, a w USA wręcz wystrzeliła w kosmos. To także należy interpretować pozytywnie jako dostosowanie się gospodarek do nietypowej sytuacji funkcjonowania z ograniczeniami.

Dynamika wzrostu sprzedaży detalicznej w USA od stycznia 2019 do stycznia 2021

Po trzecie, na rynkach surowców w lutym 2021 pojawiła się kolejna fala zwyżek, podnosząc ceny niektórych z nich do wieloletnich rekordów. Mówiliśmy o tym już zresztą w jednym z odcinków DNA Rynków (zobacz wpis: „Wielka hossa surowców rolnych. Czy dalej w nie inwestować?| DNA Rynków #325„). Sam w sobie popyt na surowce jest dobrą oznaką ożywienia gospodarczego i odrodzenia popytu, czyli kolejną jaskółką zwiastującą powrót do normalności.

Ceny miedzi od 2011 roku.

Po czwarte, rentowności obligacji zaczęły rosnąć, sugerując, że coraz większy kapitał jest przekonany o przyszłej wyższej inflacji lub przyszłych lepszych perspektywach innych klas aktywów np. akcji. Te wzrosty rentowności wygenerowały w skali miesiąca straty w funduszach obligacji, które w ostatnich 12 miesiącach były magnesem na kapitał wielu inwestorów.

Rentowność 10-letnich obligacji Niemiec (pomarańczowy) i USA (niebieski)

Mimo że każde z tych wydarzeń jest w zasadzie gospodarczo pozytywne, to suma tych „dobrych” informacji generuje ryzyko dla portfela inwestora skuszonego poprzednimi wynikami funduszy obligacji. Na poparcie tej sytuacji rzućmy okiem na wyniki dwóch popularnych funduszy obligacji. Od 20 stycznia 2021 do końca lutego przyprawiają one o ból głowy i portfela niejednego inwestora.

Wyniki dwóch wybranych funduszy obligacji od 2021 roku

Przypomnijmy jednocześnie, że styczeń 2021 był trzecim najlepszym miesiącem w historii w skali napływu kapitału do funduszy inwestycyjnych. Inwestorzy kierujący do nich swój kapitał na 20 stycznia widzieli piękne blisko 1% ZYSKU w skali miesiąca i ponad 9% ZYSKU w skali roku. Na obligacjach! To musiało robić wrażenie.

Nie demonizujmy jednak tylko polskich obligacji, bo na amerykańskim rynku jest identycznie. Na koniec lutego 2021 wynik inwestycji w amerykańskie obligacje jest najgorszy w historii, co widać zestawieniu niżej. W ostatnich dniach lutego odbyła się nawet aukcja 7-letnich obligacji amerykańskich, na które jak się okazało nie było za dużo chętnych. Precyzyjnie to byli chętni, ale po zdecydowanie niższych cenach, czyli przy istotnie wyższych rentownościach.

Roczna stopa zwrotu z inwestycji w amerykańskie obligacje

W sumie to nic nowego, że 2021 rok przynosi przecenę obligacji. Mógłbym głośno powiedzieć – „Przecież mówiliśmy już o tym 17 grudnia 2020, gdy opublikowaliśmy odcinek W 2021 roku UCIEKAJ od inwestowania w obligacje, którym przestrzegaliśmy przed obligacjami jasno i konkretnie wskazując, dlaczego ta klasa aktywów wszystko, co najlepsze w tym cyklu koniunkturalnym ma już za sobą.

Nie potrzeba ekstremalnego wydarzenia, aby stracić

Żadne z wydarzeń przytoczonych wcześniej nie jest ekstremalne. To jednak nie ekstremalność ma największe znaczenie na rynkach. Przyszłość rynkową kształtują wydarzenia o małej ekstremalności, ale o dużej wadze. Ostatnie wzrosty rentowności nie są wyjątkowe czy ekstremalne, ale już tempo ich wzrostu jest wydarzeniem o dużej wadze. Wzrost o kilkadziesiąt punktów bazowych jest całkowicie naturalny. Jednak tym razem to wydarzenie o małej ekstremalności może na kolejne dwa miesiące ukształtować finansowy świat przez swoją wagę.

Każdy inwestor szukający bezpieczeństwa w obligacjach powinien być świadomy, że ostatni silny wzrost rentowności obligacji w lutym oznacza, że są one wyprzedawane i wprost spowoduje, że fundusze obligacji luty zakończą stratą. Będzie to ponadto pierwszy spadkowy miesiąc po roku hossy. Przez kolejne dwa miesiące nie ma żadnych szans na odrobienie tych strat, bo w najlepszym wypadku, to co może nas czekać, to stabilizacja rentowności na wyższych poziomach. Ta z kolei wygeneruje odpływy z funduszu obligacyjnych i jeszcze bardziej podniesie rentowności.

W tym miejscu doprecyzuję – w żadnym wypadku nie przewiduję krachu i czy rynkowej paniki, bo do tego na rynku obligacji nie dopuści żaden bank centralny. Nie po to stworzono biliony dolarów czy rekordowo obniżono stopy procentowe, aby teraz skapitulować przed obawami inwestorów co do najprostszej matematycznie klasy aktywów, jakimi są obligacje.

Sądzę jednak, że inwestorzy ceniący sobie spokój nie znajdą go w najbliższych miesiącach w obligacjach, bo na tym rynku oczekuję dużej zmienności i obecnie inwestowanie w niego to spore ryzyko jak na perspektywę, bezpiecznej przystani. Jak duże ryzyko? W skali 12 miesięcy, a uważam, że przeciętny inwestor w funduszu obligacji ma właśnie taki horyzont, wynik będzie w najlepszym wypadku w okolicy zera. Żadnego plusa. Żadnego zysku. Nic. A to niestety przy historii wyników która teraz wygląda tak pięknie. Przy czym jest jak blask gwiazd na niebie – to światło, które opisuje dawną historię.

Amerykańskie obligacje bardziej opłacalne od amerykańskich akcji?

Jestem świadomy, że inwestorzy ceniący bezpieczeństwo nie powinni, a nawet nie mogą przenieść swojego kapitału na akcje. W skali 12 miesięcy będą one na pewno bardziej zmienne niż obligacje, jednak już w skali 36 miesięcy jestem pewny, że rynek akcji dla dzisiejszego inwestora przyniesie co najmniej trzy razy wyższą stopę zwrotu niż obligacje. I to mimo, robiącego furorę w finansowych mediach wykresu w ostatnich dniach lutego w którym amerykańskie obligacje stają się bardziej zyskowne niż dywidendy z amerykańskich akcji.

Do zarobienia!

Paweł Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.