Dlaczego musisz korzystać z IKE i IKZE?

Żeby oszczędzanie dało efekty, przede wszystkim trzeba najpierw zacząć i tak, jak przy odchudzaniu możesz stosować jakieś zewnętrzne wspomagacze, tak przy oszczędzaniu na emeryturę takie wspomagacze masz dostępne. Mowa o Indywidualnych Kontach Emerytalnych (IKE) oraz Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE), które w dalszym ciągu są niespecjalnie chętnie przez nas wykorzystywane, niestety. Zarówno IKE, jak i IKZE to potężne narzędzia do budowania swoich emerytalnych oszczędności, dlatego w tym odcinku DNA Rynków odpowiemy na pytanie, dlaczego MUSISZ z nich korzystać. Oczywiście pod warunkiem, że interesuje Cię Twoja przyszłość.

Jeśli decydujesz się na oglądanie, a nie czytanie artykułu to gorąca prośba o zostawienie suba 🙂 Dzięki temu nie ucieknie Ci kolejny odcinek!

Obejrzyj odcinek DNA Rynków #317

Filar twojej emerytury

Polski system emerytalny do najbardziej wydajnych i efektywnych na pewno nie należy. Teoretycznie mamy trzy filary tworzące system emerytalny. Pierwszym jest ZUS, drugim OFE (jeszcze) i PPK, a trzecim oszczędności prywatne wspomagane przez narzędzia IKE i IKZE.

Zakład Ubezpieczeń Społecznych to kolos na glinianych nogach, z którego nie powinieneś liczyć na kokosy w przyszłości. Tak wpłacasz do niego co miesiąc gotówkę, odkładając na emeryturę, ale prawda jest taka, że płacisz jedynie na obecnie wypłacane emerytury. W przyszłości, to inni będą musieli płacić, żebyś Ty swoją dostał, a niestety demografia jest przeciwko nam i za 30 lat pracujących będzie mniej, a więc i wypłacane emerytury dużo niższe. W ogóle nie byłbym zdziwiony wprowadzeniem w pewnym momencie emerytury jednolitej, np. po 1000 złotych dla każdego i już. Emerytura z ZUS to więc trochę za mało.

Otwarte Fundusze Emerytalne skończyły się, zanim się naprawdę zaczęły, więc tutaj emerytury również nie uświadczysz, a pracownicze plany kapitałowe, które koncepcyjnie są dobrym rozwiązaniem, o czym pisaliśmy już wielokrotnie, mogą dać Ci realną wartość dopiero za kilkadziesiąt lat. Natomiast IKE oraz IKZE to programy, z których możesz skorzystać już dziś i już dziś czerpać z nich korzyści. To jedyny dziś filar, który jest dla Twojej przyszłej emerytury stosunkowo pewny.

Pobierz nasz darmowy ebook „Pracownicze Plany Kapitałowe – wszystko, co musisz wiedzieć o PPK„

Czy jednak naprawdę potrzebujesz dodatkowej gotówki i oszczędności na emeryturze? Zróbmy proste wyliczenie. Załóżmy, że:

- Spędzisz na niej około 20 lat, co jest dość dobrze przybliżoną średnią, zwłaszcza jeśli dzisiaj jesteś w wieku poniżej 45 lat

- Twój kapitał będzie „zarabiał” po 4% rocznie do emerytury i po 3% rocznie w czasie trwania emerytury

- Masz dziś ok. 35 lat, więc emeryturę zaczynasz za ~30

- Chcesz wypłacać sobie zaledwie 2000 złotych miesięcznie (Uwaga, mamy tu na myśli realną wartość dzisiejszych 2000 złotych za 30 lat)

- Inflacja średnioroczna będzie zgodna z długoterminowym celem inflacyjnych, a więc będzie równa 2,5%.

W takim układzie, który i tak jest dość konserwatywny, w dniu przejścia na emeryturę potrzebujesz 1 013 396 złotych (po uwzględnieniu inflacji). Ponad milion złotych, tyle musisz mieć na koncie za 30 lat, żeby przez kolejne 20 wypłacać sobie 2000 złotych miesięcznie, które będzie miało taką samą siłę nabywczą jak dziś.

Jeśli nie masz biznesu, który możesz sprzedać ani bogatego wujka, to niestety te pieniądze musisz odłożyć sobie sam. Mówimy tu o dopłacie do emerytury rzędu zaledwie 2000 złotych. Nie 5 tysięcy ani 10 tysięcy. Tak wygląda emerytalna matematyka, w której ZUS Ci nie pomoże i mówi o tym otwarcie. Spójrz na prognozowaną i obecną stopę zastąpienia względem średniego wynagrodzenia w procentach na wykresie poniżej. Dziś wynosi ona ok. 56%, w 2050 i 2060 roku prognozowana jest odpowiednio na poziomie 28,7% oraz 24,6%. Stopa zastąpienia mówi o tym, ile procent swojej ostatniej pensji przed emeryturą będziesz otrzymywać na emeryturze od ZUS. Będzie to ok. 25%, a więc w momencie przejścia na emeryturę będziesz zarabiać 6000 złotych, to ZUS będzie Ci wypłacać… 1500 złotych. Resztę załatw sobie sam.

Obecna i prognozowana stopa zastąpienia względem średniej pensji w procentach

Dlaczego boisz się IKE i IKZE?

Największym dostarczycielem tego typu produktów są Towarzystwa Funduszy Inwestycyjnych oraz Zakłady Ubezpieczeń, przy czym TFI funkcjonują również pod zakładami ubezpieczeń, więc te dwie pozycje należałoby ze sobą zsumować, co da nam niemal 60% pokrycia rynku przez TFI. Jednak jeśli naprawdę chcesz na poważnie oszczędzać za pomocą tych programów, to musisz wiedzieć, że TFI powinieneś wykorzystywać wyłącznie do programów IKZE, ale o tym za moment.

W jakich instytucjach znajdują się dziś aktywa na rachunkach IKE i IKZE?

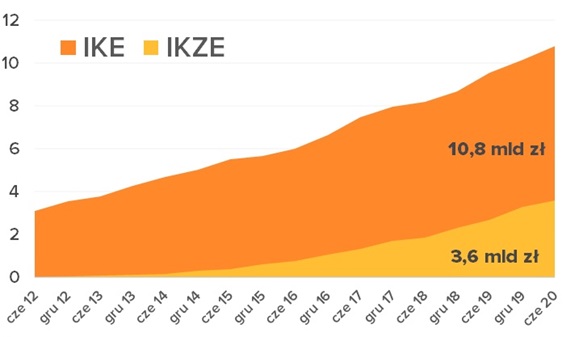

Niestety, pomimo że o przyszłą emeryturę należy zadbać samemu, wiele z nas wciąż zdaje się o tym nie wiedzieć albo wypierać to ze świadomości, bo popularność takich narzędzi jak IKE czy IKZE dalej jest na bardzo niskim poziomie. Według danych analizy.pl łączna wartość aktywów zgromadzonych na kontach IKE to na czerwiec 2020 roku około 10,8 mld złotych. W przypadku IKZE jest to 3,6 mld zł. W skali całej Polski to kropla w morzu. Dlaczego tak jest? Najczęstsze obawy, jakie adresowaliście do nas przy rozmowach i pytaniach o IKE oraz IKZE to:

- Państwo mi zabierze.

- Jeśli wcześniej wypłacę to stracę.

- Boję się, że źle zainwestuję.

Każda z nich jest oczywiście uzasadniona, ale jedynie w tym momencie. Patrząc na długi horyzont inwestycyjny rzędu 15 lat i więcej tracą na znaczeniu. Jeśli boisz się, że „Państwo mi zabierze” powołując się tu na przykład Otwartych Funduszy Emerytalnych, to musisz wziąć pod uwagę, że środki na kontach IKE i IKZE są analogicznie prywatne jak Twoje środki na koncie bankowym, więc jeśli obawiasz się, że „Państwo zabierze mi z IKE”, to powinieneś też wypłacić wszystkie swoje pieniądze z banku i trzymać pod materacem, a raczej tego nie robisz. Mam nadzieję.

Jeśli boisz się, że „wcześniejsza wypłata to strata”, to również jesteś w błędzie. Nie stracisz nominalnie, tylko stracisz uzyskane korzyści podatkowe, czyli będziesz w sytuacji takiej, jak gdybyś po prostu inwestował bez kont IKE czy IKZE. Brak dodatkowego zysku to nie jest strata, chociaż mentalnie możesz ją tak postrzegać. Tu polecam dość długi wpis „Psychologia inwestowania, jakie błędy popełniasz inwestując, dlaczego na nich tracisz i jak ich unikać?” :). Jeśli boisz się, że źle zainwestujesz, to również uspakajam. Mówimy tu o długim terminie i regularnych zakupach za mniejsze kwoty. Regularność i długi termin są podstawą do osiągania na rynkach finansowych dodatnich stóp zwrotu.

Wielkość aktywów na rachunkach IKE i IKZE w mld złotych od 2012 roku

Zapamiętaj, że trzeci filar to nie OFE czy ZUS. Środki z twoich rachunków IKE i IKZE są dziedziczone, więc jeśli nawet nie chcesz ich dla siebie, to może warto pomyśleć o kolejnym pokoleniu? Gotówka na tych kontach działa w sposób efektywny podatkowo (o tym zaraz), samodzielnie możesz wybrać uposażonych bez ciągnącej się procedury spadkowej, a prywatność środków jest (jak już wspomniałem) analogiczna do prywatności środków na rachunku bankowym.

IKE i IKZE to nie luksus, ale konieczność!

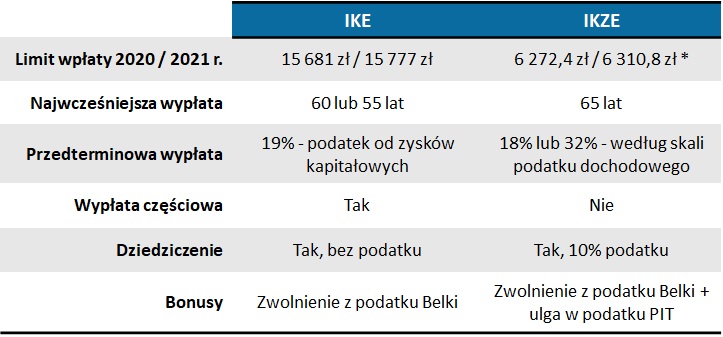

Spójrzmy na krótką tabelkę porównującą rachunku IKE z rachunkami IKZE.

Różnice pomiedzy rachunkami IKE oraz IKZE

Najważniejsze dwie różnice dotyczą limitów wpłat oraz korzyści podatkowych. Pozostałe są naprawdę kosmetyczne. Zarówno na IKE, jak i IKZE obowiązuje roczny limit wpłat, więc to nie tak, że jednego roku możesz tam wpłacić miliony. Te limity są regularnie podnoszone każdego roku i w 2020 wynoszą odpowiednio 15 681 złotych dla IKE oraz 6 272,4 złote dla IKZE. Jest to albo trzykrotność, albo półtorakrotność średniego wynagrodzenia w gospodarce. Od 2021 roku dodatkowo dla osób samozatrudnionych limit IKZE zostanie podniesiony do wysokości 1,8-krotności wynagrodzenia, jako rekompensata za brak uczestnictwa w programach PPK.

Jeśli chodzi o efektywność podatkową, to środki na koncie IKE są zwolnione z 19-procentowego podatku Belki. Innymi słowy, jeśli będziesz zarabiał na swoich inwestycjach w ramach konta IKE, a swoje konto IKE utrzymasz do czasu emerytury, to nie zapłacisz od swoich zysków ani grosza podatku. Jeśli więc nawet masz dziś 62 lata i przechodzisz na emeryturę na przykład za 3, to również jest to produkt bardzo dla Ciebie opłacalny! Wystarczy, że zdecydujesz się na wypłatę środków po przejściu na emeryturę, a cały zysk zostaje u Ciebie. Jeśli masz 30 lat, to również dzięki zwolnieniu z podatku Belki, efektywnie operujesz co roku większymi kwotami, bo Twoje zyski nie są częściowo zabierane przez Państwo, a więc procent składany będzie silniej działał na Twoją korzyść.

W przypadku IKZE również otrzymujesz zwolnienie z podatku Belki, ale dodatkowo zyskujesz również ulgę podatkową w PIT! Środki, jakie wpłacisz w ciagu roku na rachunek IKZE, pomniejszają Twoją podstawę opodatkowania PIT. Jeśli więc znajdujesz się w pierwszym progu podatkowym i wpłacisz dziś na IKZE cały roczny limit równy 6 272,4 złote, to zapłacisz za 2020 rok niższy podatek PIT o 1066 zł! Innymi słowy, zaoszczędzenie przez Ciebie 6 tysięcy na koncie IKZE zamiast na bankowym sprawi, że „zyskasz” dodatkowe 1 066 zł. Pieniądze z IKZE wypłacisz po 65. roku życia i zapłacisz wtedy tylko 10% podatku zryczałtowanego. Naprawdę głupio jest nie skorzystać z takich możliwości.

O czym warto pamiętać, przy zakładaniu kont IKE lub IKZE? Przede wszystkim o tym, żeby nigdy nie zakładać ich w banku i odkładać te oszczędności na depozytach lub lokatach. Realnie doprowadzi to nawet w długim terminie do straty wartości środków. IKE i IKZE charakteryzują się perspektywą długoterminową, więc warto wybierać do nich instrumenty ryzykowniejsze. Regularne zakupy i długi termin to nasz naprawdę duży sprzymierzeniec przy długim inwestowaniu. Pamiętaj też, żeby zawsze najpierw wykorzystać limit wpłat IKZE, a dopiero później IKE. Dodatkowe korzyści z ulgi podatkowej w ciągu zaledwie 10 lat będą potrafiły zwiększyć Twój kapitał o ok. 12 000 złotych. Warto z tego korzystać! Ostatnia moja rada dotyczy tego, gdzie założyć te rachunki. Jeśli jesteś początkującym inwestorem, to faktycznie same TFI zarówno dla IKE oraz IKZE w zupełności Ci wystarczą. Jeśli jednak aktywnie handlujesz na giełdzie albo środków zrobi się trochę więcej, to efektywniejsze może okazać się posiadanie IKE w Domu Maklerskim, a IKZE w TFI.

Czas to twoje najcenniejsze aktywo w budowaniu oszczędności na emeryturę, dlatego naprawdę MUSISZ zacząć korzystać z kont IKE i IKZE.

Do zarobienia!

Paweł Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.