Joel Greenblatt – prosta strategia i prawie 50 procent średniorocznej stopy zwrotu

Inwestorzy poszukują często skomplikowanych magicznych formuł. Tymczasem niejednokrotnie to właśnie najprostsze strategie okazują się najefektywniejsze. Ciężko o prostszy sposób od tego, jaki zaproponował Joel Greenblatt. Szerszy opis jego metody inwestycyjnej znajdziesz w książce pod nośnym tytułem „The Little Book That Beats The Market“. Jeśli jesteś zaprawionym w bojach inwestorem, to nie spotkasz w niej nic wybitnie wartego uwagi, ale już każdy na początku swojej drogi powinien dodać ją do swojej biblioteki.

Joel Greenblatt

Historia Greenblatta

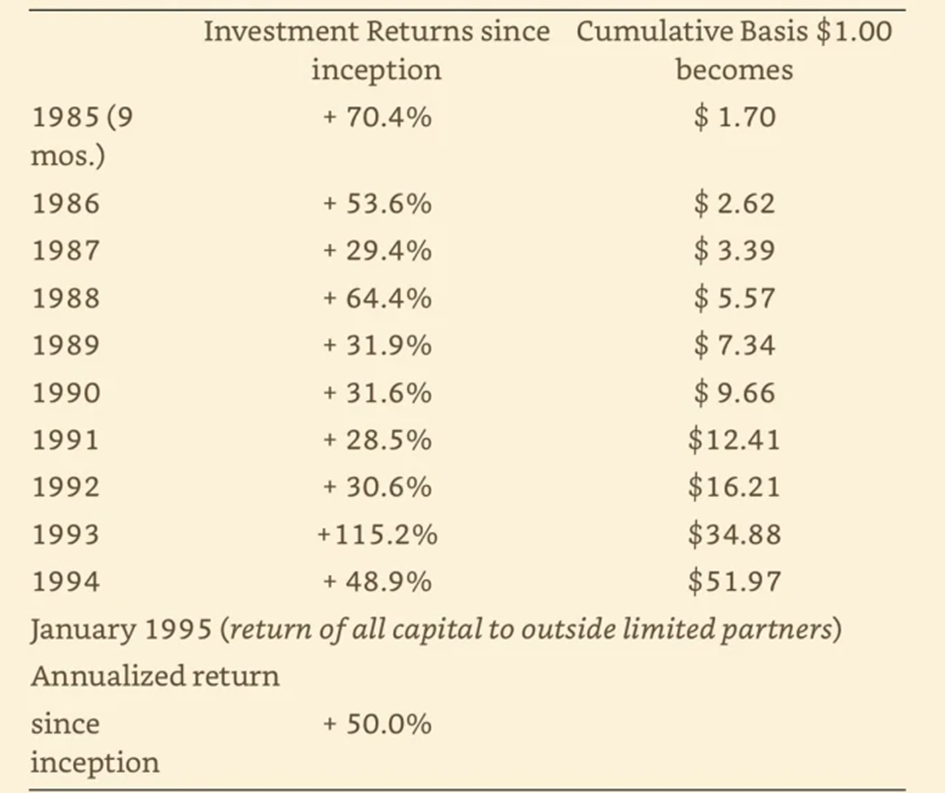

Joel urodził się w Nowym Jorku i ukończył finanse na słynnej Wharton Business School (tej samej co Peter Lynch). Później w 1980 roku zrobił tytuł MBA. Przed wybraniem kariery zawodowej w finansach, przez rok nieskutecznie studiował jeszcze prawo na Uniwersytecie Stanforda. W 1985 roku założył hedge fund – Gotham Capital i między rokiem 1985 a 1994 wypracował 48,5% średniorocznej stopy zwrotu. Po wszystkich opłatach, kosztach i prowizjach wynik funduszu zmniejszył się co prawda do „zaledwie” 30% średniorocznie, co i tak niesamowitym wynikiem. Fakt, że powtarzanie ponadprzeciętnej stopy zwrotu jest tym trudniejsze, im dłuższy horyzont, ale blisko 50% przez 9 lat i tak pozwala pomnożyć swój kapitał prawie 40-krotnie.

Mimo że Greenblatt zyskał sławę przede wszystkim jako inwestor, to zakres jego działalności jest znacznie szerszy. Od 1996 roku wykłada jako profesor na Uniwersytecie Columbia, gdzie uczy swoich studentów inwestowania w wartość. Jest również założycielem klubu internetowego o nazwie Value Investors Club. Grupa ta zajmuje się wymianą oraz opracowywaniem pomysłów i strategii inwestycyjnych. Działa ten jako filantrop głównie na rzecz rozwoju i wsparcie szkół w biedniejszych dzielnicach Nowego Jorku. Co ciekawe jego szkoły odniosły niesamowity sukces. Tym większy, że koszty czesnego są minimalne w porównaniu do najbardziej prestiżowych szkół w Nowym Jorku. Mimo to uczniowie ze szkół Greenblata biją na głowę dzieci z bogatszych domów.

Greenblat skoncentrował się na inwestowaniu oportunistycznym związanym ze specjalnymi sytuacjami na rynku. Chodzi o takie wydarzenia jak połączenia i przejęcia, spin-offy, wezwania, czy wtórne emisje papierów wartościowych. Od 1995 roku Gotham Capital przestał przyjmować wpłaty od zewnętrznych inwestorów i odtąd zainwestować w niego mogą tylko nieliczni wybrani, stąd też dane są trudno porównywalne.

Stopy zwrotu funduszu Gotham Capital w latach 1985 – 1994

Filozofia inwestowania Greenblata

Omawiając swoją kilkuletnią pracę jako analityk w Halcyon Investments, Joel wspomina, że jego ulubionym zajęciem było badanie skomplikowanych sytuacji rynkowych. Najlepiej takich, w których klasyczne zasady analizy nie sprawdzały się dobrze i które zapewne sprawiały problem typowym analitykom z Wall Street. Greenblatt mówi wprost, że lubił skomplikowane sytuacje.

Jeśli wymagała ona przeczytania 400-stronicowej umowy, to mobilizowało go to do pracy, bo zdawał sobie sprawę, że większość innych inwestorów tego nie zrobi. W jego zachowaniu można więc było dostrzec jedną z najmądrzejszych strategii, jakie można zastosować na rynku finansowym – znalezienie sobie niszy, w której można uzyskać przewagę nad innymi inwestorami. Takie nisze mogą obejmować sytuacje, a nawet całe rynki, które nie przedstawiają wystarczająco dużego potencjału dla instytucji, ale mogą być wystarczająco zyskowne dla zdeterminowanych inwestorów indywidualnych.

Podobnie jak Warren Buffett czy Benjamin Graham, Joel Greenblatt również przypuszcza, że w perspektywie krótkoterminowej zachowanie rynku może być irracjonalne i nieprzewidywalne. Skuteczne inwestycje wymagają dłuższego horyzontu czasowego, w którym cena wraca do swojego wyważonego stanu i odzwierciedla rzeczywistą wartość akcji. Dobrze tę ideę reprezentuję poniższy wykres. Czerwona linia to bardziej chaotyczna aktualna cena rynkowa akcji, a zielona to wartość, jaką w długim terminie powinna osiągać spółka, a przerywana to odpowiednio obniżona wartość zielonej linii. Koncepcja jest prosta – kupowanie, gdy cena akcji nawet odpowiada zielonej ciągłej linii, prezentuje niepotrzebne ryzyko, bo przez „chaotyczność” cen w krótkim terminie, w końcu przyjdzie moment na możliwość kupienia spółki wybitnie tanio, tj. poniżej przerywanej linii.

Przedstawienie koncepcji marginesu bezpieczeństwa w inwestowaniu

Joel jest gorącym zwolennikiem inwestowania w wartość. W wywiadach wspomina często, że swoim studentom mówi „jeżeli dobrze wycenicie daną spółkę, to rynek na pewno się z wami zgodzi” – nie mówi im tylko po jakim czasie. Jednocześnie nie uważa też zbyt szerokiej dywersyfikacji za coś niezbędnego.

Cytaty Joela

Joel Greenblatt i jego „magiczna formuła”

Magiczna formuła tak naprawdę nie ma w sobie nic magicznego, gdyż opiera się na podstawowym założeniu analizy fundamentalnej. Założenie to polega na kupowaniu akcji spółek o mocnych fundamentach finansowych za rozsądną cenę. Sposób analizy spółek Greenblatt ograniczył do minimum. Założył, że kluczowe znaczenie dla wyboru spółek dobrych i tanich, które mogą dać satysfakcjonującą stopę zwrotu, mają dwa czynniki: rentowność kapitału i zyskowność.

Kryteria te mogą być opisane na kilka różnych sposobów. Rentowność kapitału obliczał dzieląc zysk operacyjny (EBIT) przez sumę kapitału obrotowego netto i środków trwałych netto. Zyskowność ustalał jako iloraz zysku operacyjnego (EBIT) i wartości przedsiębiorstwa, którą z kolei stanowiła suma kapitalizacji rynkowej powiększona o wartość zadłużenia netto. W wersji uproszczonej, dla ilustracji rozumowania autora, można skorzystać z popularnych wskaźników, czyli ROA – wskaźnika rentowności aktywów oraz wskaźnika EBIT / EV.

Wskaźnik rentowności kapitału własnego (ROA) pozwala sprawdzić, jak skutecznie firma pomnaża swoje środki. Wskaźniki EBIT / EV informuje nas jak potencjalnie dużą okazją inwestycyjną jest w tej chwili spółka. Inwestor oceniając zasadność inwestowania w akcje konkretnej spółki musi mieć na uwadze nie tylko rentowność, jaką ma spółka, ale także cenę, po jakiej akcje kupuje dziś akcje. Zakup Ferrari może być świetną okazją, jeśli uda Ci się je dostać po 100 tysięcy złotych, ale ten sam samochód za cenę 10x wyższą już nie będzie taką okazją.

Nasz słynny inwestor wyszedł z założenia, że posługując się tylko tymi dwoma wskaźnikami, można stworzyć ranking spółek o relatywnie wysokiej rentowności kapitału, a jednocześnie relatywnie tanich. W tym celu należy uszeregować spółki w kolejności od najwyższego do najniższego wskaźnika rentowności kapitału. Podobnie należy uszeregować te same spółki według wskaźnika zyskowności, od najniższego (dodatniego) do najwyższego. Następnie sumuje się uzyskane miejsca przez każdą spółkę w obu rankingach. Obliczona suma miejsc pozwala na uszeregowanie spółek i stworzenie ich końcowego rankingu.

Czy magiczna formuła działa?

Autor publikując drugie wydanie swojej książki, przedstawił tabelę zwrotów od 1988 do 2004 roku. Wynika z nich, że „magiczna formuła” uzyskała w tym okresie 33% średnioroczną stopę zwrotu, podczas gdy S&P jedynie 14%. Inwestując dzięki niej w tym okresie faktycznie udałoby się uzyskać lepsze wyniki niż indeks w długim terminie. Zdarzają się jednak dłuższe momenty, kiedy jej stosowanie nie zapewni osiągania tak dobrej stopy zwrotu. Tak było np. w latach 2016 – 2021. Pytanie czy mamy wystarczająco dużo cierpliwości, oraz czy przypadkiem rynek już jej właśnie nie odkrył.

Stopa zwrotu „magicznej formuły” od 1988 do 2004 roku w porównaniu do SP500

Dlaczego w takim razie nie jesteśmy jeszcze wszyscy milionerami skoro to „takie proste”? Dlatego, że rzadko kto inwestuje naprawdę długoterminowo. Ta strategia podobnie jak większość opartych o analizę fundamentalną rozwija skrzydła dopiero w długim okresie. Minimum kilku lat. Większość odpadnie niestety albo zgarniając swoje zyski zbyt szybko, albo panicznie uciekając przed wyprzedażą.

Zasady inwestycyjne Greenblata

Paradoksalnie w przeciwieństwie do np. Braci Chandler czy Jima Simonsa, to co zrobił Greenblat jest już jak najbardziej możliwe do powtórzenia przez nawet małego inwestora indywidualnego. Dane, którymi się posługiwał są powszechnie dostępne, a na rynek akcji można już wchodzić względnie małymn kapitałem. Warto jednak pamiętać o tym, że

- Kupienie dobrej spółki to połowa sukcesu. Druga połowa to kupienie jej w dobrej cenie.

- Inwestowanie fundamentalne, to gra na długi termin. W krótkim terminie rynek może być nieefektywny i nawet dobre spółki mogą mocno spadać.

- Jeżeli dobrze wycenisz spółkę, to rynek na pewno się zgodzi. Nie wiadomo tylko po jakim czasie.

- Analiza fundamentalna nie musi być przesadnie skomplikowana. Lepiej nawet żeby taka nie była.

Do zarobienia,

Karol Badowski

Sprawdź też historie pozostałych wybitnych inwestorów:

Jim Simons – najskuteczniejszy trader w historii i średnioroczna stopa zwrotu równa 66 procent

Bracia Chandler – inwestorzy o średniorocznej stopie zwrotu 36 procent

Bill Gross – król obligacji z Wall Street

Charlie Munger – inwestor który zmienił styl Warrena Buffetta

Oglądaj też: Czy warto dziś kupować akcje? [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.