Jak działa wycena dochodowa spółki? Poradnik analizy fundamentalnej.

Każdy inwestor, zarówno drobny, jak i posiadający znaczący pakiet akcji konkretnej spółki, powinien być zainteresowany wiedzą o ich faktycznej wartości. W poprzednim artykule skupiałem się na przybliżeniu metody mnożnikowej, która polegała na określaniu wartości konkretnej spółki poprzez jej porównanie ze spółkami podobnymi. Ta metoda, choć niewątpliwie przydatna, zwłaszcza w praktyce rynku kapitałowego, sama w sobie nie ma mocy pozwalającej dotrzeć do genezy wartości przedsiębiorstwa. Z pomocą przychodzą tutaj metody zaliczane do grupy dochodowych. Zgodnie z nimi, wartość każdej spółki to wypadkowa dwóch czynników:

- oczekiwanych przepływów pieniężnych, jakie spółka może w przyszłości wygenerować dla swych właścicieli oraz

- ryzyka osiągnięcia tych przepływów.

Przedsiębiorstwo to pewien zbiór zasobów majątkowych, którymi dysponuje. To ich właściwe wykorzystanie w ramach prowadzonej działalności pozwala na generowanie wolnych przepływów finansowych. Jako przyszli odpowiedzialni współwłaściciele przedsiębiorstwa powinniśmy wielkość tych przepływów prognozować. W końcu dobrze byłoby wiedzieć, czy spółka którą chcemy kupić, ma jakikolwiek przyszły potencjał. Należy mieć jednak świadomość, że ich wartość oraz rozkład w czasie niemal na pewno w rzeczywistości będzie inny, niż w naszych prognozach. Nawet bowiem najdoskonalsze metody i modele nie pozwalają przewidywać przyszłości ze 100% skutecznością. Stąd też wynika drugi bardzo ważny element, który znajduje swoje odzwierciedlenie w metodach dochodowych – ryzyko. Ryzyko to w wycenie spółki ujmowane jest pod postacią stopy dyskontowej, która określana jest też jako „koszt kapitału”.

Metody dochodowe zajmują absolutnie pierwszorzędne miejsce, jeśli chodzi o ich wykorzystanie w praktyce biznesowe. O ich popularności decyduje po pierwsze bezpośredni sposób, w jaki odwołują się do podstawowego miernika wartości – pieniądza. Po drugie, zapewniają dużą elastyczność w doborze założeń i parametrów, co pozwala uwzględnić wpływ różnej specyfiki często odmiennych od siebie przedsiębiorstw. Należy jednak wspomnieć, że to co jest dużą zaletą, może również stanowić źródło kłopotów. Duża elastyczność modeli dochodowych stwarza ryzyko przyjęcia niewłaściwych i nierealistycznych założeń, co w efekcie może skutkować otrzymaniem błędnego wyniku.

Różne warianty wyceny metodą dochodową (DCF)

W przypadku metod dochodowych mamy do dyspozycji kilka różnych odmian, zgodnie z którymi możemy dokonać kalkulacji. Wybór konkretnej metody jest oczywiście uzależniony od specyfiki przedsiębiorstwa oraz zasobu dostępnych informacji. Bez względu na to, na który z nich się zdecydujemy, w efekcie powinniśmy jednak otrzymać na końcu bardzo zbliżone wyniki.

Charakterystyka najpopularniejszych wariantów wyceny metodą dochodową

Najpopularniejszą odmianą metody dochodowej jest ta, która opiera się na dyskontowaniu wolnych przepływów finansowych dostępnych dla wszystkich dostarczycieli kapitału (FCFF – Free Cash Flow to Firm). Jak widzisz różnica pomiędzy strumieniami FCFF, a FCFE (Free Cash Flow to Equity) sprowadza się w największym stopniu do innego podejścia do zadłużenia firmy. W podejściu FCFE za dostawców kapitału uznaje się akcjonariuszy, a w podejściu FCFF uważa się za nich nie tylko akcjonariuszy, ale także kredytodawców, leasingodawców oraz obligatariuszy. Nie są nimi jednak podmioty udzielające tzw. kredytu handlowego, czyli sprzedający przedsiębiorstwu towary i usługi z odroczonym terminem płatności. Zobowiązania o charakterze operacyjnym (w tym i handlowe) stanowią bowiem element kapitału obrotowego, który to jest narzędziem do generowania późniejszych przepływów.

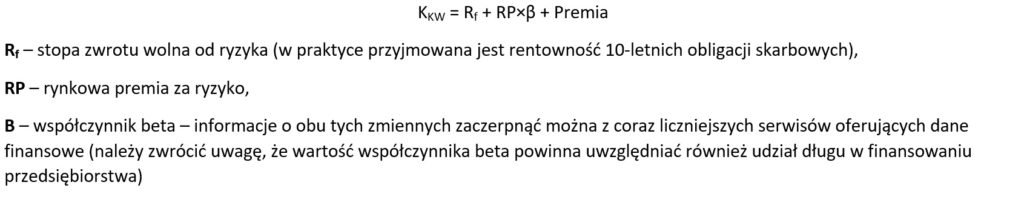

Inne podejście do zadłużenia wprost wpływa na konieczność innego postrzegania ryzyka. W modelu FCFF definiuje je stopa WACC, a w modelu FCFE stopa koszt kapitału własnego. Obliczając średnioważony koszt kapitału własnego (WACC), analityk powinien skorzystać z następującego wzoru:

Spośród wszystkich wymienionych wyżej elementów największe wątpliwości budzić mogą dwa elementy. Pierwszym będzie udział poszczególnych źródeł w strukturze finansowania, którego inwestor raczej na pewno znać nie będzie. Zwykle ustalany jest on na podstawie założonego z góry i obserwowanego w branży docelowego udziału poszczególnych źródeł w finansowaniu działalności spółek. Drugim jest z kolei koszt kapitału własnego. Wpływać będą na niego zarówno czynniki o charakterze operacyjnym (ryzyko związane z rodzajem i specyfiką prowadzonej działalności), indywidualne czynniki ryzyka (np. premia z tytułu niskiej kapitalizacji) czy też struktura finansowania. Podstawą do oszacowania kosztu kapitału własnego jest zwykle model znany jako CAPM, który to definiuje się jako:

Wyliczenia wartości przedsiębiorstwa w modelu opartym na przepływach dostępnych dla wszystkich dostarczycieli kapitału dokonujemy zgodnie ze wzorem:

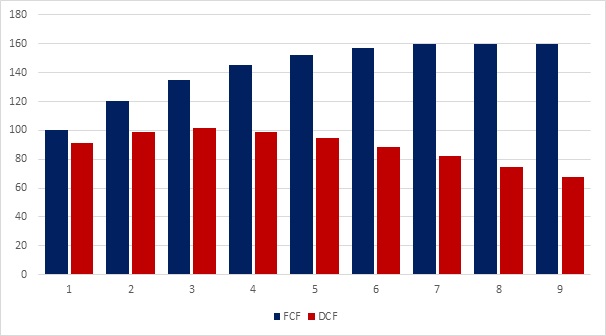

Na wartość przedsiębiorstwa składają się zatem przepływy, jakie wygenerowane zostaną w okresie szczegółowej prognozy, ale również i w latach kolejnych. Nasza zdolność do formułowania wiarygodnych prognoz jest mocno ograniczona w czasie, jednak przepływy powstające w odległej przyszłości mają znacznie mniejsze znaczenie przy obliczaniu dzisiejszej wartości. Nie ma więc sensu konstruować szczegółowych prognoz w nieskończoność. Wartość przepływów, jakie powstają po okresie prognozy szczegółowej, przedstawia się w sposób uproszczony, jako tzw. wartość rezydualną (RV – wartość rezydualna, g – stopa wzrostu przepływów po okresie szczegółowej prognozy). Nie powinno Cię więc dziwić, że przygotowujący wycenę analitycy, do odległej przyszłości przywiązują mniejszą wagę niż do prognoz na najbliższe 3-4 lata. Gdy tak wiele zależy od przyjętych założeń, nie powinno Cię również dziwić, że wyceny tej samej spółki dokonane przez różnych analityków potrafią się tak diametralnie od siebie różnić.

Przykładowa seria przepływów pieniężnych (FCF) oraz zdyskontowanych przepływów (DCF) przy koszcie kapitału wynoszącym 10%. Zobacz jak coraz bardziej odległe przepływy mają coraz mniejsze znaczenie.

Czy takie podejście dla inwestora ma sens?

Stosowanie tego rodzaju wyceny przez inwestora indywidualnego będzie niezwykle czasochłonne i trudne. Podejście wymaga odpowiedniej wiedzy i technicznych umiejętności, ale i one czasem nie wystarczą, żeby przygotować wiarygodną, profesjonalną wycenę. Konieczna jest znajomość biznesu, jaki prowadzi wyceniane przedsiębiorstwo oraz charakterystyki branży, do której należy. Warto znać obecnie panujące trendy danej branży i szanse na ich rozwój lub zmianę w przyszłości. Trzeba oszacować ich wpływ na wielkość sprzedaży, rentowność, nakłady inwestycyjne i zapotrzebowanie na kapitał obrotowy przedsiębiorstwa. To masa pracy i masa założeń, które nierzadko okazują się chybione.

Dokonując wyceny metodą dochodową, konieczne jest przygotowanie kompleksowego planu finansowego przedsiębiorstwa na co najmniej kilka lat do przodu. Plan ten z jednej strony pozwala na dostarczenie właściwych danych, pozwalających na kalkulację wartości oczekiwanych przepływów pieniężnych, z drugiej zaś umożliwia weryfikację przyjętych założeń zarówno pod kątem rachunkowym, jak i ich realności. Niezwykle ważne jest przy tym, aby konstruując plan finansowy, w oparciu o przyjęte założenia i prognozy opierać się na najbardziej realistycznym z możliwych scenariuszy (lub też uwzględnić kilka różnych scenariuszy przypisując im właściwe wagi). Często bowiem konstruowane plany bardziej przypominają życzenia, czy też cel, do którego podąża firma, a nie prawdopodobną przyszłość.

Stosowanie tego podejścia przez inwestora indywidualnego ma sens jedynie w uproszczonej formie. Przy zachowaniu zdrowego rozsądku inwestor może uprościć analizę do absolutnego minimum, np. policzyć FCFE zgodnie ze wzorem założyć, że firma będzie rozwijała się w takim samym tempie jak dotychczas i policzyć przyszłą wartość przepływów, a następnie zdyskontować je znów zgodnie ze wzorem korzystając z ogólnie przyjętego kosztu kapitału własnego na poziomie 7-8%. Odniesienie otrzymanej wartości do obecnej wartości akcji również może dać już pewien ogląd na to, czy spółka jest wybitnie niedowartościowana, czy może wybitnie przewartościowana.

Dawid Stolarek

www.dsc-advisory.pl

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.