Jak być lepszym inwestorem. Pięć uniwersalnych wskazówek.

Spokojnie, nie będziemy tu opisywać banałów w stylu „Kupuj tanio, a sprzedawaj drogo”. Takie świetne rady pewnie już nieraz słyszałeś. Problem tylko w tym, że ciężko z nich jakkolwiek skorzystać. Każdemu, kto poważnie myśli o inwestowaniu zawsze radzimy jednak, aby pamiętał o pięciu podstawowych wskazówkach. Nie są to złote rady, które dadzą Ci szansę na szybki i gigantyczny zarobek (bo takie nie istnieją), ale raczej zdania, które zawsze podczas inwestowania powinieneś mieć z tyłu głowy. Jeśli inwestujesz na giełdzie lub planujesz zacząć, to koniecznie przeczytaj ten wpis i odpowiedz sobie na pytanie, czy jesteś tych rad świadomy! Powinny zainteresować cię też dwa poprzednie z tego tematu „Jak zacząć inwestować? Poradnik dla początkującego inwestora” oraz „Psychologia inwestowania, jakie błędy popełniasz inwestując, dlaczego na nich tracisz i jak ich unikać?”

Czego dowiesz się z tego wpisu?

- Inwestycja MUSI pasować do Ciebie!

- Inwestora poznaje się po tym, jak kończy.

- Traktuj inwestycje, jak jajka.

- Nigdy nie zapominaj o kosztach!

- Cierpliwość najczęściej popłaca

Oczywiście zachęcam Cię do przeczytania całości, ale jeśli wolisz przejść do konkretnego elementu wpisu, to wystarczy, że klikniesz go w spisie treści powyżej ? Jeśli wolisz oglądać zamiast czytać, to poniżej znajdziesz również nagranie „5 wskazówek jak być lepszym inwestorem”.

5 wskazówek, jak być lepszym inwestorem

Inwestycja MUSI pasować do Ciebie – wskazówka 1

Pierwsza ze wskazówek, które warto mieć z tyłu głowy, nie brzmi może dość jednoznacznie, ale gdy myślisz o inwestycji, to myśl o niej, jak o ubraniach. Nie pożyczasz ubrań od sąsiada prawda? To, że on dobrze w czymś wygląda, w ogóle nie oznacza, że Ty też również będziesz się z tym dobrze czuł. To, że twój sąsiad, znajomy czy kolega w coś zainwestowali i może nawet na tym zarobili, jeszcze nic nie powinno dla Ciebie znaczyć.

To inwestycja musi pasować do Ciebie, a nie odwrotnie. Pewnie w niektóre ubrania mógłbyś się wcisnąć, ale nie będzie Ci ani wygodnie, ani nie będziesz Ci z tym dobrze. Być może kojarzysz taką postać jak J.P. Morgan, legendę amerykańskiej bankowości. Powiedział on niegdyś:

Żeby panować nad pieniędzmi, trzeba najpierw zapanować nad samym sobą.”

„Pożyczanie” inwestycji od innych w ogóle nie wpisuje się w te słowa. Wyobraź sobie sytuację, w której w trakcie rozmowy ze znajomym dowiedziałeś się o jego inwestycji w spółkę X. Okazuje się, że do tej pory zarobił na niej 20% i przekonuje Cię, że są ku temu świetne podstawy. Decydujesz się powtórzyć jego zagranie bez żadnej analizy oraz sprawdzania, jak na co dzień zachowuje się ta spółka. Skoro mówi, że dobre, to pewnie dobre, a skoro jeszcze na tym zarobił, to już w ogóle nie ma się czym przejmować. Jak będziesz się czuł, jeśli okaże się, że w ciągu najbliższych pięciu dni kurs spółki będzie zachowywał się w taki sposób: +12%, -20%, +15%, -25%, +35%. Finalnie na koniec tygodnia jesteś nawet na plusie, ale czy na pewno dobrze się czujesz z taką inwestycją?

Osobom o wysokiej skłonności do ryzyka, takie wahania mogą nie przeszkadzać, ale znam wielu takich, którzy widząc 20% spadku jednego dnia, zaczynają być bardzo znerwicowani i najczęściej robią wtedy głupie błędy. Czasem po prostu nie warto tracić na to sił mentalnych. Tym bardziej że taki tydzień wcale nie musiał zakończyć się na plusie. Równie dobrze mógł zamknąć się na minusie i sprawić, że myślałbyś o tym cały weekend. Niektóre inwestycje po prostu nie pasują do niektórych inwestorów. Jedni będą akceptować większą zmienność, a inni nie. Pamiętaj, że to, co dobre dla Twojego sąsiada wcale nie musi być dobre dla Ciebie.

Inwestora poznaje się po tym, jak kończy – wskazówka 2

Wiele osób niemal zawsze zastanawia się nad tym, kiedy zacząć inwestować. Teraz, bo spadło? Teraz, bo wzrosło? Może teraz, bo nic się nie dzieje? Prawda jest jednak taka, że moment rozpoczęcia inwestycji ma znaczenie drugorzędne. Najważniejsza jest decyzja o jej zakończeniu. Powiedział to również Van K. Tharp, autor książki „Giełda, wolność , pieniądze. Poradnik spekulanta.”

Zapamiętaj, że to moment zakończenia inwestycji jest najważniejszy, a nie moment jej rozpoczęcia. To pośrednio oznacza, że tak naprawdę każdy moment na rozpoczęcie inwestowania jest dobry. Nigdy nie będziesz wiedzieć, co stanie się w przyszłości. Może akurat rynek za tydzień pójdzie w górę, a może spadnie o 10%. Tego dowiesz się dopiero po fakcie. Myśl więc lepiej o końcu danej inwestycji, a nie o jej rozpoczęciu, bo nad tym możesz mieć kontrolę.

Dobrego inwestora poznaje się po tym, jak kończy. Nigdy nie będziesz mieć wpływu na to, jak zachowa się twoja inwestycja (zakładam, że nie dysponujesz milionami / miliardami), ale masz wpływ na zarządzanie nią w taki sposób, żeby nie dopuścić do zanotowania dużych strat. Pamiętaj, że małe straty, to mały problem, ale duże straty to niekiedy wprost gigantyczny problem.

Popatrz na poniższy wykres. Pokazuje on, ile procent musisz „odrobić” w przypadku osiągnięcia danej straty. Strata rzędu 5% to konieczność odzyskania również około 5%, aby wyjść na zero. To jeszcze nic strasznego. Podobnie jak strata 10%, która wymaga odrobienia ok. 11% kapitału. W przypadku jednak, gdy twoja strata z inwestycji sięga już np. 40%, to musisz zarobić aż 67%, żeby tylko wrócić do stanu, z którego zaczynałeś. Duże straty potrafią być gigantycznym problemem dlatego tak ważne jest, aby za wszelką cenę ich unikać.

Ile procent musisz zarobić, aby wyjść na zero po stracie?

Oczywiście, że straty są nieodłącznym elementem inwestowania. Nie unikniesz ich. Koniecznie pozbądź się jednak myślenia o tym, że jakąś stratę MUSISZ odrobić. To najgorszej, co możesz zrobić. Blokowanie kapitału w inwestycjach tylko dlatego, że tracą, ogranicza potencjał na inne zyski. Tak, być może za 15 lat okazałoby się, że ta stratna dziś inwestycja dałaby Ci zarobić, ale co jeśli za 15 lat okazałoby się, że dalej jesteś na minusie? Jeśli naprawdę jesteś przekonany do swojej racji, to zawsze możesz do tej inwestycji wrócić w przyszłości. Przecież, to nie tak, że raz kupiona i sprzedana spółka oznacza, że już nigdy nie możesz w nią zainwestować ponownie.

Z każdej straty staraj się również wyciągać odpowiednie wnioski. Nie chodzi tu o szeroko zakrojone analizy, ale warto, żebyś miał jakieś przeświadczenie o tym, dlaczego straciłeś. Może akurat pożyczyłeś tę inwestycję od sąsiada? Może nie miałeś planu ani strategii? Może to był tylko impulsywny zakup jakiejś spółki, z której nie potrafiłeś wyjść, bo „musiałeś się odkuć”? Warto wyciągać takie wnioski, żeby unikać podobnych błędów w przyszłości.

W ograniczaniu strat bardzo pomaga trzymanie się ustalonego wcześniej panu. O tym, jak ważne jest jego posiadanie, pisaliśmy już we wpisie: „Jak zacząć inwestować? Poradnik dla początkującego inwestora”. Jeśli założyłeś wyjście z jakiejś inwestycji, gdy przyniesie Ci ona założony poziom straty, to nie zmieniaj potem zdania „bo tak”. Żeby zmienić strategię w trakcie, powinieneś mieć do tego naprawdę dobry powód. W przeciwnym wypadku twoje inwestowanie przypominać będzie wystrzelenie strzały z łuku w powietrze, a następnie narysowanie tarczy, tam gdzie spadła. W takim układzie na pewno zawsze osiągniesz swój cel, tylko problem w tym, że nigdy nie będzie on odpowiadał swoim pierwotnym założeniom.

Na koniec pamiętaj, że straty na rynku, to nie żaden pech, zemsta, czy zła karma. Nie dramatyzuj. To normalna rynkowa sytuacja, która się zdarza i na którą musisz być przygotowany. Jeśli pierwsze, co robisz to szukasz w Internecie informacji, czy to już koniec spadków, to raczej nie czujesz się z tą inwestycją zbyt komfortowo. Wyjdź z niej albo zredukuj swoją pozycję. Jeśli nie będziesz radzić sobie ze stratami w sposób umiejętny, to będziesz mieć z nimi coraz większy problem w każdej kolejnej inwestycji.

Inwestycje traktuj jak jajka – wskazówka 3

Trzymałbyś sto jajek w jednym koszyku i balansując nimi na krawędzi, starał się dotrzeć do domu? Raczej nie. Tak samo, jak wielkich zakupów nie ładujesz do jednej siatki, bo wiesz, że może nie wytrzymać, a zbieranie rzeczy po ulicy nie należy do najprzyjemniejszych. Spójrz teraz na dwa poniższe portfele. Sądzisz, że są one dobrze zbudowane? Jeden inwestor włożył cały swój majątek w akcje spółki KGHM, a drugi cały swój majątek w złoto. Odważyłbyś się postawić wszystkie swoje pieniądze na jedną kartę? Wszystko albo nic. Chyba intuicyjnie czujesz, że nie jest to najlepszy pomysł. Inwestowanie to nie poker i zagrania typu all-in nie należą do najlepszych. To czysta spekulacja i oczywiście możesz mieć w swoim portfelu kilka spekulacyjnych pozycji, ale i ich wielkość nie może być zbyt duża. Musisz być przygotowany na to, że to, czym spekulujesz, możesz w całości stracić i nie może być to dla Ciebie dramatem.

Czy te dwa portfele są według Ciebie dobrze zdywersyfikowane?

Inwestowanie nie polega na spekulowaniu! To zupełnie co innego. To sukcesywne, długotrwałe i często nudne budowanie swojego portfela oparte o właściwą dywersyfikację. Byle tylko dywersyfikacja nie pomyliła Ci się z dywersyfikcja. Niektórym wydaje się, że zdywersyfikowali swój portfel, podczas gdy tak naprawdę nic takiego nie ma miejsca. Zobacz na kolejne dwa portfele niżej. Czy są one według Ciebie dobrze zdywersyfikowane?

Czy te dwa portfele są według Ciebie dobrze zdywersyfikowane?

Na pierwszy rzut oka może się wydawać, że masz w nich kilka różnych instrumentów. Są akcje, fundusz, fundusz ETF, a nawet fizyczny towar w przypadku portfela po prawej. Uważasz, że są zdywersyfikowane? Nic bardziej mylnego! Te portfele również NIE SĄ zdywersyfikowane. To tzw. dywersyfikcja. Przecież portfel po lewej jest de facto w 100% zależny od kondycji polskiego rynku akcyjnego, a portfel po prawej w 100% zależny od kondycji rynku surowców. W przypadku jakichkolwiek problemów w polskiej gospodarce (portfel po lewej) lub na rynku surowców (portfel po prawej) będziesz mieć równie wielki problem, co w portfelach omawianych na początku tego rozdziału.

Dywersyfikacja to nie trzymanie różnych instrumentów w portfelu, ale różniących się od siebie instrumentów. Dywersyfikacja musi przebiegać w obrębie różnych klas aktywów: gotówki, akcji, obligacji, surowców, walut oraz nieruchomości. To sześć głównych klas aktywów, które poruszymy w kolejnych wpisach, ale na ten moment musisz być świadomy, że dywersyfikacja to rozłożenie gotówki pomiędzy różne KLASY aktywów, a nie po różnych aktywach.

Nigdy nie zapominaj o kosztach – wskazówka 4

Inwestowanie nigdy nie było darmowe. Przynajmniej w Polsce. Zawsze mamy do czynienia z jakimiś opłatami manipulacyjnymi, dystrybucyjnymi, za zarządzanie, czy za zawarcie transakcji. Źle dobrane sposoby na inwestowanie mogą doprowadzić w skrajnym wypadku do tego, że koszty przekroczą twoje zyski i nic nie zarobisz. Koniecznie zwracaj więc uwagę na wysokość opłat, jakie ponosisz.

Bądź świadomy, że jeśli fundusz pobiera od Ciebie opłatę za zarządzanie rzędu 3%, to po 10 latach masz 35% mniej kapitału, a to opłata, którą poniesiesz niezależnie od tego, czy ten fundusz zarobi, czy nie. Staraj się więc korzystać z jak najtańszych rozwiązań. Fundusze ETF (szerzej o nich pisaliśmy w specjalnym cyklu DNA funduszy ETF) są o wiele tańsze niż klasyczne fundusze inwestycyjne, a w skali długoletnich inwestycji robi to naprawdę sporą różnicę. Popatrz zresztą na poniższy wykres, który pokazuje wpływ kosztów zarządzania na długoterminowe oszczędzanie. Przyjęte założenia to: opłata dla funduszu ETF = 0,4%, opłata dla funduszu inwestycyjnego = 3,5%, roczna stopa zwrotu = 5%, a regularna miesięczna wpłata = 100 zł.

Wpływ kosztów zarządzania na długoterminowe oszczędzanie

Twoje koszty będą tym większe, im większa będzie Twoja rynkowa aktywność. Inwestowanie nie polega na robieniu częstych i szybkich dziennych zmian. Takie działania są typowe dla traderów i naprawdę nieprzeznaczone dla większości inwestorów. Jeśli to czytasz, to raczej doświadczonym traderem nie jesteś, więc typowy handel kupię-sprzedam w ciągu tej samej sesji giełdowej nie powinien być tym, co Cię interesuje. Im więcej będziesz mielił na swoim rachunku, tym więcej oddasz w prowizjach i w ogóle nie znaczy to, że więcej zarobisz.

Rozsądny i dbający o koszty inwestor nie może też zapominać o optymalizacji podatkowej. Niezbędne jest wykorzystywanie narzędzi, które umożliwiają niepłacenie podatków. Tu z pomocą zawsze przyjdą Ci rachunku typu IKE oraz IKZE, o których więcej przeczytasz m.in we wpisie „Dlaczego musisz korzystać z IKE i IKZE? | DNA Rynków #317”.

Cierpliwość najczęściej popłaca – wskazówka 5

Albert Einstein miał powiedzieć o procencie składanym, że to ósmy cud świata. Ci, którzy go rozumieją, zarabiają na nim, a Ci, którzy go nie rozumieją, muszą go zapłacić. Procent składany, to innymi słowy, odsetki od odsetek, które sprawiają, że kapitał rośnie szybciej. Rozważmy prosty przykład.

Mamy 1000 złotych, które inwestujemy i zarabiamy 10%. Nasz kapitał to obecnie 1000 zł * 1,1 = 1100 zł. Gdy znowu zarobisz 10%, to tym razem na twoim rachunku pojawi się 1100 * 1,1 = 1210 zł. Tym razem nie zarobiłeś już 100 zł, ale 110 zł. Idąc dalej, kolejne 10% zysku daje już 1210 zł *1,1 = 1331 zł, czyli zarobek nominalny rzędu 121 zł, itd. Zarabiałeś ciągle po 10%, a finalnie masz 1331 zł, czyli… 33% zysku z zainwestowanej kwoty. W długim okresie moc procentu składanego jest przytłaczająca.

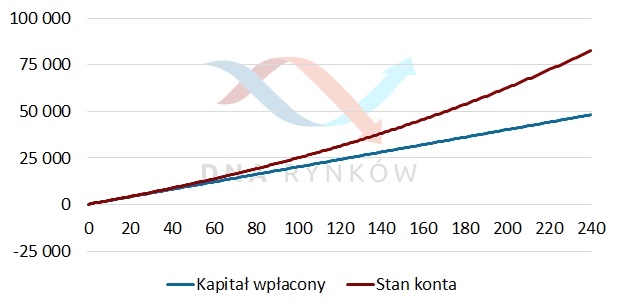

Wyobraź sobie teraz, że dokonujesz miesięcznej wpłaty na poziomie 200 zł, a Twój kapitał procentuje na 10% w skali roku z miesięczną kapitalizacją. Co miesiąc zyskujesz więc na nim około 0,833%, a uzyskane odsetki zwiększają Twój kapitał bazowy. Po 40 latach wykres twojego stanu konta w porównaniu z wpłaconym kapitałem (200 zł miesięcznie przez 40 lat) będzie wyglądał tak.

Moc procentu składanego 1

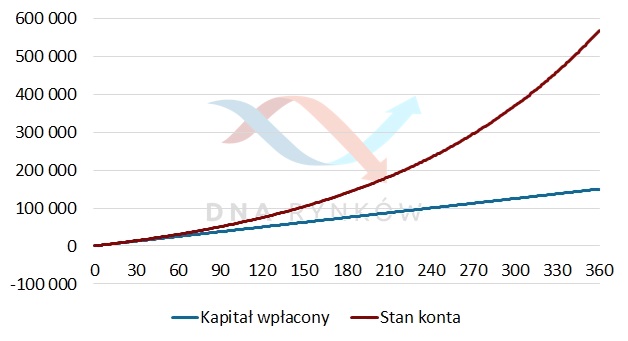

Wpłacony przez Ciebie kapitał to 96 200 złotych, a stan Twojego konta będzie wynosić 1 177 496 zł! Potężna różnica prawda. Jasne, że to ekstremalny przykład, bo 10% rocznie przez 40 lat jest dość nierealnym założeniem. Urealnijmy więc rozważania. Wpłata miesięczna zostaje na tym samym poziomie, ale oprocentowanie roczne to już 5%, a okres w jakim inwestujemy, to nie 40, ale 20 lat.

Moc procentu składanego 2

Wpłacony przez Ciebie kapitał to 48 200 zł, a stan Twojego konta równy jest 83 856 zł. W odsetkach wciąż uzbierałeś więc prawie drugie tyle, co wpłaciłeś. Oczywiście twój portfel nie będzie zachowywał się tak stabilnie, jak na powyższych wykresach. Będą okresy silniejszego wzrostu i będą okresy strat, ale mimo wszystko powinieneś być już świadomy potęgi procentu składanego.

Rozważmy już ostatni i może najbardziej życiowy przykład. Wyobraźmy sobie, że miesięcznie zarabiasz 5 000 zł i decydujesz się oszczędzać ok. 8% swojej pensji (nie jest to nieosiągalne). Da to mniej więcej 416 zł miesięcznych oszczędności. Odkładasz je miesięcznie przez 30 lat, a średnioroczne oprocentowanie Twoich inwestycji wyniesie 7,5% (mniej więcej tyle średniorocznie w długim terminie daje zarobić rynek akcyjny). Wszystkie nasze założenia są już jak najbardziej realne do osiągnięcia. Jak to wpłynie na stan Twojego konta. Zobacz poniżej.

Moc procentu składanego 3

Po 30 latach stan Twojego konta jest wynosi 558 524 zł, a Twój wkład własny równa się 150 176 zł. Ponad 400 tysięcy złotych, to efekt odsetek. Procent składany to wielka siła. Bądź jej świadomy.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.