Inwestuj zgodnie z cyklem gospodarczym!

Dla wielu osób inwestowanie wiąże się z ciągłym sprawdzaniem mnóstwa danych gospodarczych, aby szybko wiedzieć, co się wydarzyło i co się wydarzy na rynkach i gospodarkach. Co jednak jeśli wystarczyłoby sprawdzać na bieżąco jedynie dwa wskaźniki. W zupełności wystarczą one do określenia, w jakiej fazie gospodarczego cyklu się znajdujemy i co może wydarzyć się w gospodarkach. Czy coś takiego faktycznie jest możliwe? W tym odcinku DNA Rynków opowiadamy, jak inwestować zgodnie z cyklem gospodarczym oraz jak szybko go zdiagnozować.

Jeśli decydujesz się na oglądanie wideo, zamiast czytania artykułu poniżej, to gorąca prośba o zostawienie nam suba! Dzięki temu nie przegapisz kolejnego odcinka!

Obejrzyj odcinek DNA Rynków #328

Klasyczny cykl koniunkturalny

Na wstępie warto zrobić krótkie zastrzeżenie. Jeśli myślisz o inwestowaniu w perspektywie jednego dnia, tygodnia, czy nawet miesiąca, to żaden gospodarczy wskaźnik nie pomoże Ci podjąć decyzji. Jeśli jednak myślisz o inwestowaniu wieloletnim, to wtedy działanie w zgodzie z cyklem koniunkturalnym może już przynieść pewną przewagę nad innymi.

Oczywiście każdy cykl gospodarczy rządzi się swoimi prawa i różni od poprzednich w szczegółach, ale na poziomie ogólnym większość z nich jest do siebie bardzo podobna. Klasyczny cykl gospodarczy dzieli się na cztery fazy. Gdy gospodarka ulega przegrzaniu, to po nim następuje spowolnienie. Po nim przychodzi już solidna recesja, a na koniec ożywienie, które to z kolei prowadzi w końcu do gospodarczego przegrzania i kółko się zamyka.

Klasyczny cykl koniunkturalny

Każdy z tych faz może mieć jednocześnie różną długość (najczęściej mierzoną w kwartałach) oraz różną amplitudę, czyli skalę zmian. Pomimo że na obrazku powyżej widzisz je wszystkie, jako porównywalne, to w praktyce nigdy tak nie wygląda. Najistotniejsze z perspektywy inwestora jest, aby wiedzieć, kiedy dana faza cyklu koniunkturalnego zmienia się w kolejną. Prostym przybliżeniem w jej zdiagnozowaniu mogą być takie wskaźniki jak PKB, poziom stóp procentowych, poziom inflacji, sprzedaży detalicznej, czy stopy bezrobocia.

W poszczególnych kolumnach poniższej tabeli wypisaliśmy, jak zmieniają się te wskaźniki w każdej z kolejnych faz cyklu. Oczywiście, to jedynie mały wycinek danych gospodarczych z każdej fazy cyklu, którą można by obserwować. Część z tych zależności powtarza się lub po prostu jest dla poszczególnych faz odwrotna. Żaden wskaźnik nigdy nie da co prawda jednoznacznej odpowiedzi na pytanie, gdzie akurat jesteśmy, ale do dokładnej diagnozy wystarczy, że skoncentrujemy swój wzrok na zaledwie czterech wydarzeniach oraz… dwóch wskaźnikach.

Więcej o samym cyklu gospodarczym przeczytasz w osobnym wpisie na ten temat: „O naturze w gospodarce, z czego składa się cykl koniunkturalny?”.

Jak wyglądają poszczególne wskaźniki dla każdej z faz cyklu koniunkturalnego?

Jak szybko określić obecną fazę cyklu i wykorzystać ją do inwestowania?

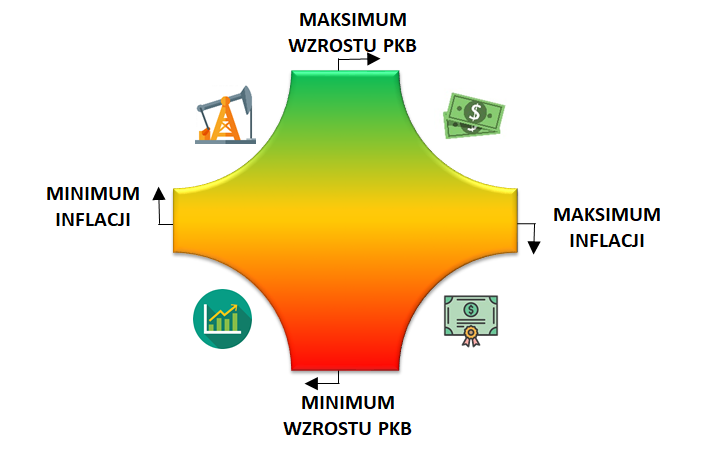

Wspomniane cztery wydarzenia, na które w pierwszej kolejności powinniśmy patrzeć, chcąc dobrze zdiagnozować fazę cyklu, w jakiej się obecnie znajdujemy to: maksimum wzrostu PKB, maksimum inflacji, minimum wzrostu PKB oraz minimum inflacji. Kiedy uda nam się zdefiniować obecne miejsce wyłącznie tych dwóch wskaźników, tj. dynamiki PKB oraz poziomu inflacji, będziemy w stanie z dużym prawdopodobieństwem określić, w której z faz cyklu koniunkturalnego jesteśmy.

Gdy mijamy minimum wzrostu PKB, to de facto wiemy, że jego dynamika zaczyna rosnąć, a inflacja jeszcze spada. To moment, w którym rozpoczyna się gospodarcze ożywienie. Gdy miniemy z kolei najniższy poziom inflacji, to wchodzimy w fazę przegrzania, w której rośnie zarówno poziom PKB, jak i poziom inflacji. Następnie, gdy miniemy już maksymalny poziom dynamiki PKB, a inflacja jeszcze wzrasta, to mamy do czynienia z gospodarczym spowolnieniem. Na samym końcu spada wszystko. Zarówno dynamika PKB, jak i inflacja. To właśnie recesja.

Co istotne, mówimy tu o dynamice PKB, a nie samej wartości PKB. Klasyczna recesja to w końcu spadek PKB odnotowany dwa kwartały z rzędu, ale w praktyce „recesja” może również odbyć się bez właściwego skurczenia się gospodarki. Jeśli dynamika wzrostu PKB wynosi przez kilka kwartałów 7%, a później nagle wynosi 1%, to intuicyjnie wiesz, że nawet jeśli formalnie nie wystąpiła w gospodarce recesja, to jednak przeżyła ona bardzo srogie spowolnienie.

Dwa wskaźniki, którymi określisz fazę cyklu

Każda z faz cyklu koniunkturalnego charakteryzuje się również preferowaną klasą aktywów, która w czasie jej trwania ma największe szanse na najwyższe stopy zwrotu. Mówimy tu o sile relatywnej danej klasy aktywów względem innych. Jeśli podczas ożywienia gospodarczego z reguły najlepiej radzą sobie akcje, to wcale nie oznacza, że inne klasy nie dadzą w tym momencie zarobić. Akcje najprawdopodobniej dadzą jednak wtedy zarobić najlepiej. Podczas przegrzania tą klasą będą z kolei surowce, a podczas recesji obligacje. Gdy następuje gospodarcze spowolnienie i wiele instrumentów traci, najlepiej sprawdzi się w naszym portfelu gotówka.

Faza cyklu, a preferowana klasa aktywów

Wskaźnik uzupełniający, dla pewności

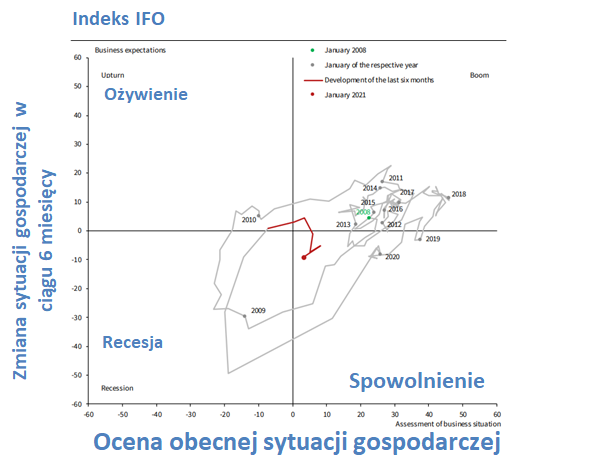

Jeśli te dwa wskaźniki, to dla Ciebie trochę za mało i czujesz, że nie dadzą Ci one wystarczająco dużo przekonania odnośnie tego, co robić, to możesz posiłkować się jeszcze indeksem IFO. Jego szerszy opis i metodę działania, znajdziesz w osobnym wpisie „Indeks IFO – taki mamy klimat… gospodarczy!”. Warto jednak abyś wiedział o nim przede wszystkim to, że tworzony jest on zgodnie z ideą zegara koniunktury. Widząc jego prezentację, zobaczysz więc cztery znane Ci ćwiartki definiujące fazę cyklu. Sam wskaźnik powstaje na bazie ankiet wypełnianych przez przedstawicieli przedsiębiorstw z sektora produkcyjnego, budownictwa, sprzedaży hurtowej i detalicznej.

Udzielają oni odpowiedzi dotyczących bieżącej oceny sytuacji swoich przedsiębiorstw oraz własnych przewidywań sytuacji w ciągu kolejnych najbliższych sześciu miesięcy. Instytut IFO agregujący te ankiety przedstawia później ich zagregowane wyniki na specjalnej macierzy, której przykład z danymi aktualnymi na luty 2021 możesz zobaczyć poniżej.

Odczyt indeksu IFO od 2009 roku do lutego 2021

Wyraźnie widać na niej, w jakiej fazie cyklu obecnie mamy się znajdować. Inwestor ten wykres powinien analizować w jeden prosty sposób. Gdy wskazuje on swoim odczytem, że znajdujemy się w gospodarczym boomie lub spowolnieniu, oznacza to, że możemy inwestować. Gospodarka zazwyczaj dalej się wtedy rozwija i być może będzie dobrze. Jeśli jednak wskaźnik IFO przesuwa się w stronę ożywienia lub recesji, oznacza to, że TRZEBA inwestować. Zazwyczaj zmienność jest wtedy duża, a okresowe spadki na rynkach spore, co niejednokrotnie tworzy niesamowite okazje zwłaszcza dla długoterminowych inwestorów. Takich, których jednodniowy spadek o kilka procent nie przyprawi o drgawki portfela 😉

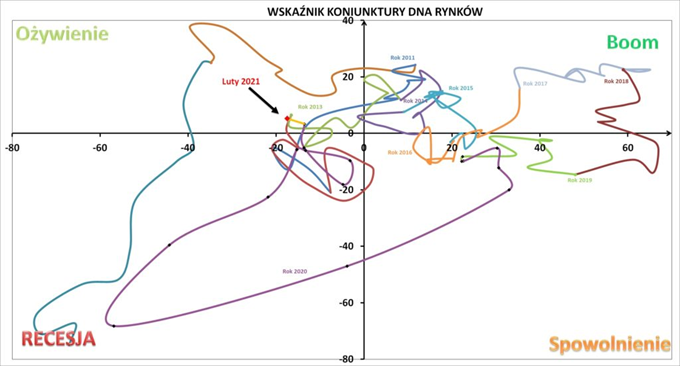

W DNA Rynków stworzyliśmy też dedykowany Wskaźnik Koniunktury na wzór IFO dla polskiej gospodarki. Najnowszy odczyt publikujemy zawsze w każdy pierwszy roboczy dzień miesiąca na stronie DNA Rynków. Jest on tworzony specjalnie do interpretacji stanu polskiej gospodarki, a dodatkowo przekładamy jego odczyty na to, jak może zachować się w najbliższym okresie warszawska giełda i jak na razie robi to z niezłymi sukcesami, dając chociażby sygnał zbliżających się giełdowych spadków na początku 2020 roku, czy wejścia w trend boczny na początku 2021 roku. Więcej o naszym wskaźniku znajdziesz w osobnym wpisie tutaj.

Odczyt Wskaźnika Koniunktury DNA Rynków.

To, w której fazie jesteśmy teraz?

Gdzie w takim razie jesteśmy teraz, w lutym 2021 roku? Na pewno gdzieś na pograniczu ożywienia i przegrzania. Na pewno minęliśmy już punkt minimalnej dynamiki wzrostu PKB. Minimum inflacji raczej też za nami, co wskazywałoby na początki gospodarczego przegrzewania się. Maksymalny poziom wzrostu PKB najszybciej osiągnąć możemy w tym lub kolejnych latach, gdy gospodarki faktycznie zaczną być w pełni odmrażane. Oczywiście trudno jednoznacznie określić, czy jesteśmy dopiero na początku, czy pod koniec tego przegrzewania, ale już sama świadomość tej, a nie innej ćwiartki może pomóc nam w inwestycyjnych decyzjach. To też tłumaczyłoby ostatni rajd cen surowców i słabnącą dynamikę wzrostów na rynkach akcji.

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.