Dywidenda lub skup akcji. Dwa sposoby na podział zysku z akcjonariuszem.

W finansowym świecie wciąż toczą się dyskusje, który ze sposobów transferu zysków do akcjonariuszy jest lepszy: klasyczna dywidenda, czy skup akcji, czyli buyback. Jednoznacznej odpowiedzi na to pytanie tu nie znajdziesz. Każda z tych form ma swoje cechy specyficzne i to od sposobu jej realizacji przez spółkę oraz preferencji inwestora zależeć będzie, która będzie dla niego najbardziej odpowiednia. Dla tych najmniej wtajemniczonych inwestorów skróćmy tylko różnice pomiędzy jednym a drugim sposobem. Jak ogarniasz, to spokojnie opuść dwa akapity poniżej.

Dywidenda to nic innego jak podział zysku wypracowanego w ciągu roku. Oczywiście, to trochę uproszczone twierdzenie, bo nic nie stoi na przeszkodzie, żeby uchwalić wypłatę dywidendy nawet, jak w danym roku nie było żadnego zysku, ale nie będziemy tu wchodzić w meandry księgowości. Dla akcjonariusza najważniejsza to, że jeśli uchwalona zostanie dywidenda np. 1 zł na akcje, to on nic robić nie musi. Gdy przyjdzie dzień ustalenia dywidendy, a masz akcje na rachunku, to będzie Ci się należało wspomniane 1 zł, a kurs akcji na rynku „spadnie” o wartość dywidendy (odcięcie). Gdy przyjdzie dzień wypłaty dywidendy, to otrzymasz na konto kwotę pomniejszoną o podatek i już. Buyback z kolei polega na skupowaniu za wypracowany przez spółkę zysk akcji bezpośrednio z rynku. Można to robić bez oficjalnego wezwania do sprzedaży, generując na rynku popyt i efektywnie podbijając kurs akcji lub oficjalnym zaproszeniem do sprzedawania akcji po jakiejś ustalonej cenie. Pierwsza formuła również nie wymaga od inwestora żadnej aktywności. Druga jednak już tak i to najczęściej podnoszony argument przeciwko skupom w tej formie, zamiast standardowej dywidendy.

Buyback jest na świecie naprawdę popularny

Na głównych światowych giełdach skupowanie własnych akcji przez spółki jest naprawdę częstym sposobem na dzielenie się zyskiem z akcjonariuszami. Według klasycznych reguł giełdowych nasila się ono w czasie bessy, gdy akcje są nisko wyceniane. Wówczas skup jest najbardziej uzasadniony. Z jednej strony demonstruje wiarę zarządu i głównych akcjonariuszy w dobre perspektywy spółki, z drugiej zaś prowadzony jest w celu powstrzymania przeceny akcji. Faktycznie, amerykańskie spółki gremialnie skupowały własne akcje tuż po poprzednim globalnym kryzysie finansowym z lat 2007-2009. Dodatkowo recesja i niepewność dotycząca koniunktury gospodarczej powstrzymywały firmy od innych inwestycji w rozwój biznesu i powiększanie skali działalności. Spółki, które miały więc wolne zasoby finansowe wolały przeznaczyć część z nich właśnie na buyback. Co ciekawe, skup akcji nie stracił na popularności także w czasie późniejszej wieloletniej hossy. Nie brakuje nawet argumentów za tym, że stanowił on jedną z istotnych sił napędzających giełdową koniunkturę, zwłaszcza na Wall Street.

Po pandemicznym hamowaniu z ubiegłego roku, gdy spółki zdecydowanie preferowały zatrzymywanie gotówki w obawie przed możliwymi kłopotami w prowadzeniu działalności i utrzymaniu płynności, obecny rok przynosi powrót mody na skupy, choć ciężko dziś określić akcje jako „tanie”. Według danych Goldman Sachs, w ciągu pierwszych czterech miesięcy 2021 roku, amerykańskie spółki przeznaczyły na ten cel ponad 480 mld dolarów, co zapowiada rekord tego typu transakcji.

W Europie ich popularność jest znacznie mniejsza, lecz wraz z powrotem wiary w pokonanie skutków pandemii, część firm faktycznie zaczyna planować skupy. Analitycy Societe Generale szacują, że w 2022 roku mogą one w Europie sięgnąć wartość blisko 150 mld euro.

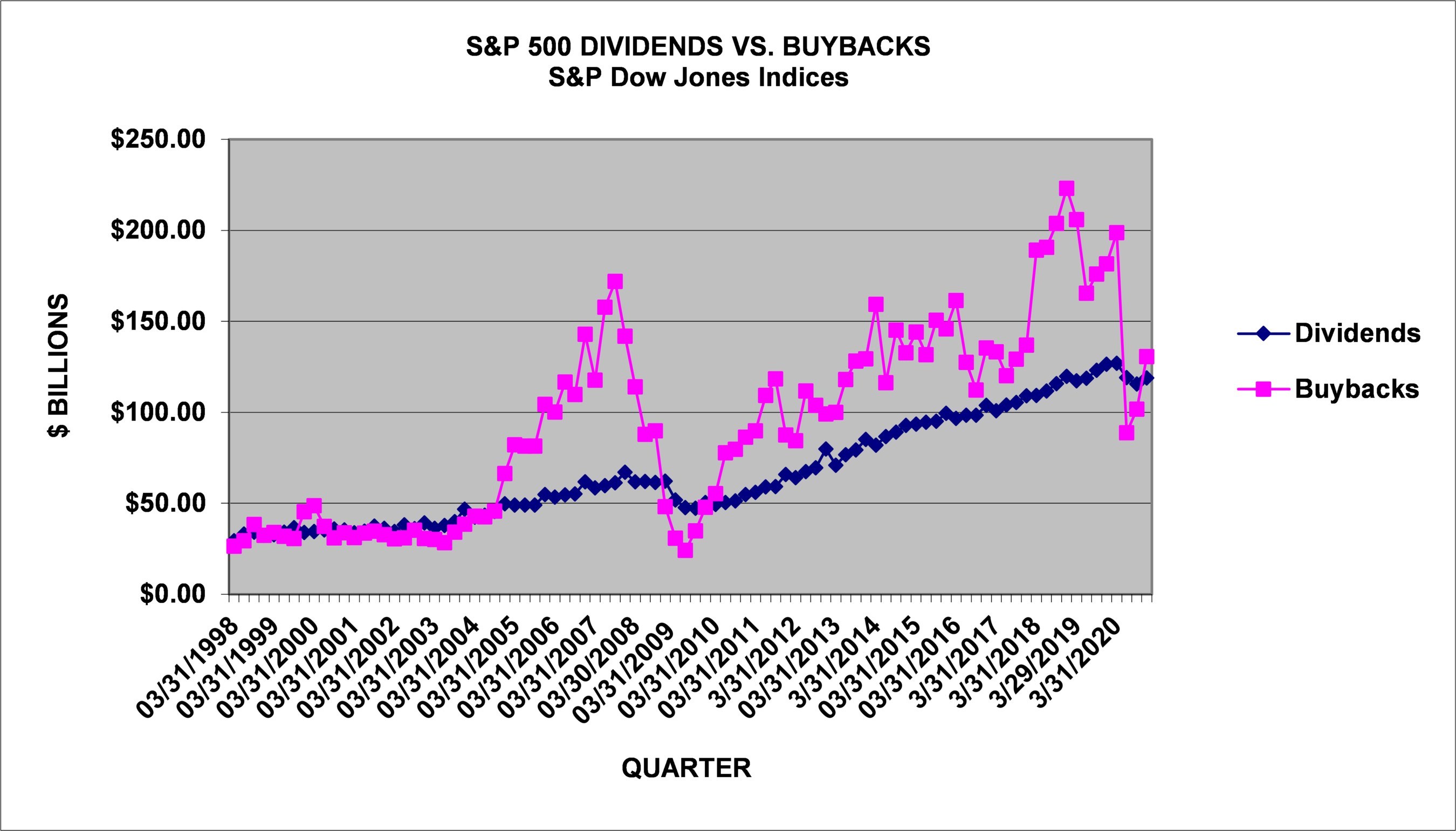

Wartość nominalna skupów akcji i dywidend dla indeksu S&P500 od 1998 roku (kwartalnie)

Część firm, zarówno amerykańskich, jak i europejskich dzieli się z akcjonariuszami zyskiem, łącząc skup akcji z wypłatą dywidendy. W polskich warunkach przeważa jednak dywidendowy sposób dzielenia się zyskiem z akcjonariuszami, choć buyback nie jest już aż tak egzotyczny.

Najczęściej stosowaną praktyką jest później umorzenie przez spółkę skupionych akcji. Powoduje to różnego rodzaju konsekwencje, zarówno dla niej, jak i dla akcjonariuszy. Umorzenie skutkuje obniżeniem kapitału akcyjnego, co poprawia główne wskaźniki wyceny, takie jak zysk na akcję, a w konsekwencji cena do zysku, a więc spółka staje się bardziej atrakcyjna z punktu widzenia rynkowego. Poprawie ulega także wskaźnik rentowności kapitału własnego (ROE). Rzadziej, szczególnie w naszych warunkach, stosowanym sposobem postępowania ze skupionym akcjami jest ich późniejsza odprzedaż przez spółkę, bądź na rynku, gdy ich cena wzrośnie, bądź wybranym inwestorom. Czasem skup prowadzony jest także w celu wymiany akcji spółki, na przykład w przypadku połączenia firm lub przekazania ich pracownikom firmy w ramach programów motywacyjnych.

Co lepsze dla inwestora?

Za jedną z zalet dywidendy uznawany jest jej „bezobsługowy” z punktu widzenia posiadacza akcji charakter tego typu operacji. Kwota dywidendy trafia na jego rachunek, a więc nie jest tu wymagana żadna aktywność inwestora. Podobnie jest jednak także, gdy buyback prowadzony jest w formie skupowania przez spółkę jej akcji na rynku, w ramach normalnego handlu. Coraz częściej stosowana jest jednak metoda skupowania poprzez ogłoszenie przez spółkę oferty, zwanej zaproszeniem do sprzedaży akcji, która skierowana jest do wszystkich akcjonariuszy. To procedura podobna, do tej stosowanej przy wezwaniach do sprzedaży akcji. Wymaga więc złożenia deklaracji chęci pozbycia się akcji przez ich posiadaczy. Oczywiście może zdarzyć się, że chętnych do skorzystania z oferty spółki będzie zbyt wielu, a więc sprzedaż może być zrealizowana jedynie częściowo. W przypadku, gdy skup ma być przeprowadzony po cenie znacznie wyższej niż rynkowa, należy się liczyć z realizacją jedynie niewielkiej części oferty inwestora. Zastosowany zostanie mechanizm proporcjonalnej redukcji zleceń sprzedaży, który można kojarzyć choćby z ofert IPO. Faktem jest jednak, że przy skupie przeprowadzanym za pomocą zaproszenia do sprzedaży część inwestorów po prostu zapomina o złożeniu oferty lub nie jest świadoma istnienia skupu. W efekcie nie uczestniczą w podziale zysku, co nie zdarzyłoby się, gdyby spółka po prostu wypłaciła dywidendę.

Za skupem powinny jednak przemawiać do inwestorów korzyści podatkowe. Zarówno w odniesieniu do skupu, jak i dywidendy, obowiązuje zryczałtowany podatek od dochodów kapitałowych, którego wysokość wynosi 19 proc. uzyskanych dochodów. W przypadku skupu akcji jego beneficjent rozlicza się z podatku w ustawowym terminie po zakończeniu roku podatkowego, a więc zwykle kilka miesięcy po uzyskaniu korzyści. Dodatkowo można te dochody kompensować z ewentualnymi stratami z inwestycji w inne instrumenty finansowe. Takie rozwiązania przynoszą konkretne korzyści, polegające głównie na możliwości inwestowania dodatkowych środków, uzyskanych w wyniku skupu akcji. W przypadku dywidendy 19 proc. podatek potrącany jest automatycznie w momencie jej wypłaty, a więc do akcjonariusza trafia kwota pomniejszona o tę daninę. Dodatkowym, niekorzystnym dla akcjonariusza mechanizmem, jest procedura korygowania kursu akcji o pełną wartość dywidendy, po dniu ustalenia prawa do niej. „Realną” korzyść posiadacz akcji uzyska w momencie, gdy jej notowania zaczną wracać do poziomu sprzed skorygowania kursu o dywidendę.

Co lepsze dla inwestora?

Jak zwykle na rynku na proste pytania odpowiedzi są niejednoznaczne. Inwestor zainteresowany regularnym strumieniem kapitału będzie kierował swoją uwagę w stronę dywidend. Jeżeli dodatkowo jego portfel będzie w programach emerytalnych jak IKE czy IKZE, to brak podatków oraz korzyści z posiadania gotówki dadzą większe możliwości niż skup akcji. Jednak już dla inwestora mającego długi horyzont czasowy i dodatkowo regularnie powiększającego swój portfel o własne wpłaty, to skup akcji może być efektywniejszym rozwiązaniem. Podobnie różne preferencje będą mieli inwestorzy z dużym kapitałem (preferowanie dywidend) i małym kapitałem (lepszy skup akcji). W ramach ciekawostki dodam, że najsłynniejszy wehikuł inwestycyjny świata – firma Berkshire Hathaway Warrena Bufetta – nigdy nie wypłaciła dywidendy* od czasu przejęcia jej przez słynną wyrocznię z Omaha. Wydała z kolei miliardy na skup akcji własnych.

– * w zasadzie wypłaciła raz w 1967 roku i do dziś Warren Buffet żartuje, że chyba był w łazience, gdy podejmowano decyzję.

Do zarobienia,

Roman DźWIG

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Po skupie akcje są umarzane? A jeśli nikt nie odpowie na wezwanie i nikt nie zechce akcji odsprzedać?