Czy inwestowanie w spółki dywidendowe jest dobre? Nie zawsze!

W świecie inwestycji nie istnieje uniwersalna strategia, która doskonale będzie odpowiadała na potrzeby każdego uczestnika rynku. W przypadku giełdy istnieje wiele dróg, które prowadzą do zysku. Mamy masę różnego rodzajów firm, które mogą wygenerować wartość dla akcjonariusza. Selekcja spółek pod inwestowanie dywidendowe pozostaje jedną z najbardziej popularnych strategii.

Istnieją dwie główne odmiany podejścia do spółek dywidendowych. Jedni inwestorzy preferują firmy, które charakteryzują się dynamicznym wzrostem, jednocześnie wypłacając rosnące dywidendy (Visa, Novo Nordisk).

Inni z kolei zdecydowanie preferują posiadanie akcji firm, które oferują stabilne i wysokie stopy dywidendy (Johnson & Johnson). Kładą oni mniejszy nacisk na wzrost wartości rynkowej. W tym materiale pokażę wam pułapki, jakie kryją się pod pokrywą inwestowania w spółki o wysokich stopach dywidendy oraz jak dywidendy mogą spowalniać generowanie wartości.

Dywidendy mogą utrudniać generowanie wartości

Istnieje wiele sposobów na odnalezienie potencjalnego „multibaggera” (akcji, które zwiększają swoją wartość kilkukrotnie). Najbardziej niezawodny „przepis” uwzględnia głównie dwa kluczowe aspekty. Są to stale wysokie zwroty z kapitału (ROIC) oraz możliwość ponownego inwestowania zarobionych pieniędzy po tak wysokich stopach zwrotu.

Co jednak, jeśli firma może reinwestować, ale przy niższych stopach zwrotu, niż obecnie generuje? Czy powinna pójść taką drogą, nawet jeśli oznacza to konieczność obcięcia bądź nie podniesienia dywidendy? Wiele osób odpowiedziałoby, że nie! Czy aby jednak na pewno? Otóż jeśli inwestorowi nie zależy na przepływach pieniężnych, to paradoksalnie w długim terminie wypłaty dywidendy będą utrudniać mu osiągnięcie statusu „multibaggera”. Thomas Phelps w książce „100 to 1 in the stock market” napisał :

„Dywidendy to drogi luksus, ponieważ spowalniają potencjalne tempo gromadzenia kapitału”.

W strategii maksymalizowania potencjału wzrostu ceny akcji ma to swoje uzasadnienie. Dlaczego? Oto żywy przykład ze spółki Constellation Software (Ponad 19x baggera). Mark Leonard to założyciel i CEO Constellation Software, firmy będącej jedną z najlepszych inwestycji XXI wieku. Swoją imponującą stopę zwrotu (35% rocznie przez ponad 17 lat) spółka zawdzięcza temu, że była w stanie w pełni reinwestować wszystkie generowane przepływy pieniężne po atrakcyjnych stopach zwrotu.

W jednym z listów do akcjonariuszy, Leonard wspomniał o historycznym zaangażowaniu Constellation Software w zapewnienie atrakcyjnych zwrotów z zainwestowanego kapitału. Wysoko postawiona poprzeczka niezmiennie oznaczała, że spółka przepuszczała często niezłe okazję.

Dlatego też w sytuacjach, gdy spółka nie mogła znaleźć wystarczającej liczby ofert, aby sprostać tak wysokim wymaganiom co do stóp zwrotu, gromadziła gotówkę i wypłacała ją czasem akcjonariuszom w formie dywidend. Czy było to optymalne rozwiązanie ? Pewnego razu, jeden z dyrektorów w spółce przedstawił odmienne zdanie, jak pisze Leonard w liście:

„Jeden z naszych dyrektorów od lat nazywa mnie nieodpowiedzialnym. Jego teza brzmi następująco: Constellation może inwestować kapitał lepiej, niż zdecydowana większość akcjonariuszy Constellation, dlatego powinniśmy zaprzestać wypłacania dywidend i inwestować całą generowaną gotówkę, nawet jeśli oznacza to obniżenie naszych stóp zwrotu”

Dobra spółka potrafi inwestować lepiej, niż przeciętny inwestor

Leonard zgodził się z tym podejściem. Obecnie Constellation Software inwestuje jeszcze więcej kapitału, narażając się na potencjalne obniżenie swojej wysokiej stopy zwrotu z kapitału. W rezultacie może to w przyszłości doprowadzić do niższego wskaźnika wypłaty dywidendy, który aktualnie i tak wynosi jedynie 16% zysków i służy bardziej jako źródło dochodu dla Leonarda, który nie pobiera pensji. Spółka przez lata udowadniała, że jest bardzo dobrym biznesem generującym wysoki ROIC. Nawet jeśli ten wskaźnik ulegnie spadkowi, to i tak Constelation najprawdopodobniej wygeneruje dla akcjonariusza wyższą stopę zwrotu z zainwestowanego kapitału, niż gdyby inwestor samodzielnie alokował pomniejszoną o podatek dywidendę.

Można taką sytuację porównać do wyścigu F1, w którym inwestor otrzymuje dywidendę i próbuje ją reinwestować po wyższym ROIC, niż tym generowanym przez spółkę, która mu tą dywidendę wypłaciła. Zaczyna on jednak wyścig później, bowiem otrzymana wartość dywidendy ulega pomniejszeniu na skutek podatku. Musi on więc wygenerować jeszcze wyższą stopę zwrotu.

„Przewiduje, że stopa zwrotu z zainwestowanego kapitału dla Constellation spadnie w przyszłości. Dzięki temu nie będziemy musieli zwracać akcjonariuszom żadnej części naszych wolnych przepływów pieniężnych”.

Mark Leonard

Ciekawe, ilu CEO na świecie odważyłoby się powiedzieć coś takiego. Nie brzmi to dobrze, prawda? Paradoksalnie jednak to świetna wiadomość! Wielu pomyśli, że skoro kluczem do atrakcyjnych stóp zwrotu są stale wysokie zwroty z kapitału, to po co je obniżać? Czy firma nie powinna maksymalizować zwrotu z kapitału? Otóż nie do końca. Jeśli bowiem możesz zainwestować więcej kapitału przy niższym zwrocie, ale nadal możesz uzyskać dobry zwrot, to powinieneś to zrobić! Aby to zobrazować, przeanalizujmy przykład.

Constellation Software generuje aktualnie ponad 30% stopy zwrotu na kapitale. Wyobraź sobie, że spółka „daje Ci wybór” – albo wypłaci Tobie 20% zysków, albo zainwestuje je „za ciebie”, generując na nich 30% stopy zwrotu. Mając taką perspektywę, raczej nie chciałbyś dywidendy, prawda? Jak twierdzą menedżerowie w Constellation – raczej nie zainwestujesz tych pieniędzy lepiej, niż oni. Oczywiście w prawdziwym świecie nie jest to takie oczywiste i zyski nigdy nie są pewne. Chodzi tu jednak o przesłanie i inny punkt widzenia na dywidendy.

Warren Buffett jest tego samego zdania. Twierdzi, że spółki osiągające wysokie stopy zwrotu z całkowitego kapitału nie powinny wypłacać wysokich dywidend. Takie postępowanie marnuje według niego potencjał pieniędzy akcjonariuszy!

Mity inwestowania dywidendowego

Chociaż wysokie dywidendy posiadają swój naturalny urok, inwestorzy powinni zachowywać przy nich ostrożność, aby nie kupować złota głupców. Wiele osób ekstrapoluje stopę dywidendy w przyszłość i liczy, za ile lat inwestycja zwróci się z samych wypłat. To często błąd. Inwestor powinien zadać sobie parę zasadniczych pytań :

- Czy firma regularnie wypłacała dywidendę w przeszłości i czy jej wartość systematycznie rosła?

Jeżeli firma stale zwiększa dywidendę, utrzymuje stabilne fundamenty i finanse, a jednocześnie nie wypłaca wszystkich generowanych zysków, to rzadko kiedy spotyka się ją z wysokim wskaźnikiem dywidendy. Mimo to, historycznie takie spółki charakteryzowały się wyższą stopą zwrotu dla inwestorów niż te, które w teorii płacą większy „yield”.

- Dlaczego stopa dywidendy jest tak wysoka?

W wielu przypadkach wysoka stopa dywidendy może sygnalizować problemy w spółce. Wysoka rentowność wynika często z tego, że inwestorzy zbywają udziały w obliczu gorszej sytuacji finansowej i osłabiających się fundamentów biznesu. Nawet bez nominalnego wzrostu wypłat, spadający kurs akcji automatycznie podnosi wskaźnik stopy dywidendy. Firmy w trudnej sytuacji mogą zdecydować się na zmniejszenie lub zrezygnowanie z niej, aby oszczędzać środki finansowe. Takie decyzję wywierają dodatkową presję na cenę akcji. Taka sytuacja miała miejsce w ostatnich latach w przypadku spółki AT&T.

Dodatkowo, spółki o wysokiej stopie dywidendy często wypłacają większość zysków akcjonariuszom, nie reinwestując znacząco w rozwój biznesu. To naturalnie ogranicza perspektywy wzrostu i utrudnia proces tworzenia zyskownej „kuli śnieżnej”.

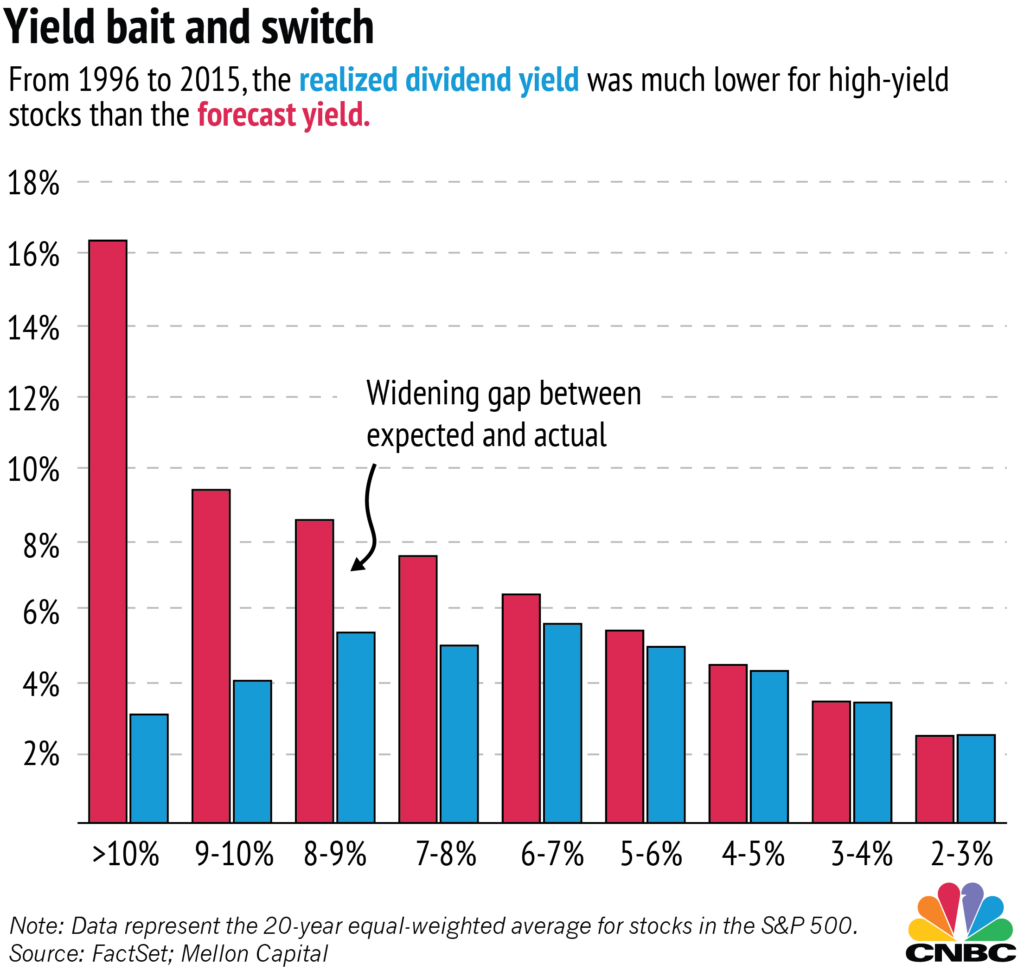

Zjawisko ryzyka związanego z inwestowaniem w firmy oferujące wysokie dywidendy „na papierze” można doskonale zobaczyć na poniższym wykresie od CNBC. Grafika ta ilustruje różnice między faktycznie osiągniętą stopą dywidendy a prognozowaną, zależnie od poziomu rentowności, którą chwilowo prezentuje spółka. Widać wyraźnie, że powyżej 5% stopy dywidendy ryzyko jej ścięcia drastycznie rośnie.

Iluzja wysokiej stopy dywidendy, czyli jak selekcjonować spółki dywidendowe do portfela?

Dla lepszego zwizualizowania siły procentu składanego oraz tego, jak istotne jest tempo wzrostu dywidendy, przeprowadziłem mały eksperyment.

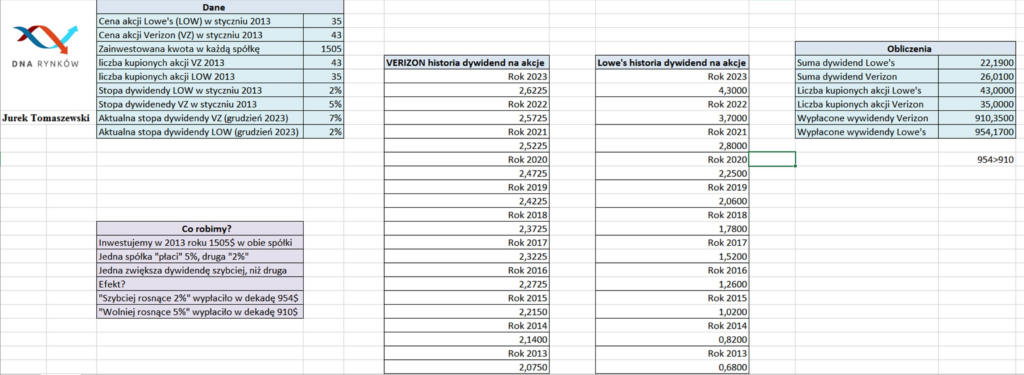

Załóżmy, że przenosimy się do stycznia 2013 roku. Porównujemy wówczas dywidendy dwóch amerykańskich blue chipów słynących z ich regularnych wypłat – Lowe’s (LOW) oraz Verizon (VZ). W 2013 roku Lowe’s posiada niższą stopę (2%), niż Verizon (5%). Zwiększa jednak szybciej nominalną wartość wypłacanej dywidendy na akcje i cechuje się lepszą jakością biznesu. Lowe’s wygląda atrakcyjnie, niemniej jednak w związku z relatywnie niską stopą dywidendy w porównaniu z Verizon, decydujemy się zainwestować w akcje tego drugiego.

W końcu roczne przepływy będą ponad dwukrotnie większe, prawda? Otóż nie! Taka ekstrapolacja stopy dywidendy jest błędna! Ważne jest nie tylko to, co jest „tu i teraz”, ale również perspektywa wzrostu nominalnej wartości wypłacanej dywidendy na akcje. Jest to o tyle kluczowe, że w efekcie po 11 latach inwestycji i akumulacji dywidend (bez reinwestowania) okazuje się, że w teorii „mniej płacące” Lowe’s wypłaciłoby nam nominalnie więcej, niż Verizon!

Oczywiście to tylko prosty przykład. Wysoka stopa dywidendy nie oznacza automatycznie słabych fundamentów, lecz jedynie zwiększa prawdopodobieństwo ich wystąpienia. To nie ona powinna być najważniejsza, a tempo wzrostu wypłat, jakość biznesu, zarządu, track record i perspektywy. Obliczenia te nie uwzględniają wartości pieniądza w czasie, a są jedynie prostą wizualizacją dość nieoczywistego dla wielu zjawiska. W ujęciu realnym, Lowe’s wypłaciłoby wyższą dywidendę nie po 10, lecz kilkunastu latach. Towarzyszył im jednak dodatkowo wzrost ceny akcji. W ujęciu całkowitej stopy zwrotu spółka wypada więc lepiej w znacznie krótszych horyzontach.

Każda akcja o wartości nawet 800 dolarów!

Brak prowizji do obrotu 100 tys. euro miesięcznie!

Obniż prowizję za wymianę o 50%!

Wnioski dla inwestora? Dywidenda nie zawsze jest dobra!

Jeśli Twoim celem inwestycyjnym jest długoterminowe budowanie wartości portfela i nie zależy Ci na regularnych przepływach pieniężnych w postaci dywidend, to powinieneś skoncentrować się przede wszystkim na jakościowych firmach charakteryzujących się stabilnym i wysokim wskaźnikiem zwrotu z zainwestowanego kapitału (ROIC) które albo nie płacą dywidend, albo przeznaczają na nie nie więcej, niż 50% zysków. Są to spółki o profilu podobnym do przykładowego Constellation Software. Mają one możliwość reinwestycji większości generowanej gotówki po wyższych stopach zwrotu, niż mógłbyś wygenerować Ty sam. Jeśli zatem zależy Ci na doborze spółek o największym potencjale wzrostu kursu, to w długim terminie ten cel osiągniesz inwestując w te, które regularnie generują wysokie stopy zwrotu z kapitału i reinwestują generowane zyski po tychże stopach.

Osoby zainteresowane łączeniem strategii „jakościowej” i „dywidendowej” powinny skupiać swoją uwagę na spółkach, które płacą relatywnie niską stopę dywidendy, nie wypłacają wszystkich zysków i w szybkim tempie zwiększają dywidendę na akcję. Przykładami takich firm spośród największych spółek świata są chociażby Mastercard lub Visa. Zbyt wysokie wypłaty dywidendy niestety przeszkadzają w procesie toczenia kuli śnieżnej, bo zmniejszają nominalną wartość reinwestowanych w biznes środków. Warto pamiętać o ponadczasowych słowach Charliego Mungera odnośnie istoty wskaźnika ROIC oraz reinwestycji zysków w procesie budowania wartości :

„W długim terminie akcje nie będą przynosić znacznie lepszych zysków niż spółka, na której się opierają. Jeśli firma będzie zarabiała 10% na kapitale przez 40 lat i utrzymasz ich akcje przez te 40 lat, nie wygenerujesz znacznie lepszej stopy zwrotu, niż 10% — nawet jeśli pierwotnie kupiłeś ich akcje po bardzo niskiej cenie”.

Charlie Munger

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.