Czy ceny mieszkań są dziś wysokie na tle zarobków?

Przeciętnie zarabiający Polak, żeby myśleć o zakupie za gotówkę 50-metrowego mieszkania, musi odłożyć około 80 swoich pensji netto. Oznacza to, że niemal przez 7 lat należy odkładać wszystkie swoje zarobki. Chociaż takie liczby, a co za tym idzie rzeczywiste realne ceny mieszkań nie mogą napawać optymizmem, to patrząc na temat szerzej, narzekań powinno być znacznie mniej. Obywatele Niemiec i Austrii muszą odłożyć około 90 pensji netto, żeby zdobyć lokal o powierzchni 50 metrów kwadratowych. W najgorszej sytuacji są mieszkańcy Słowacji, którzy muszą wydać ponad 120 miesięcznych pensji.

Tego typu dane nie pokazują wszystkich czynników mających wpływ na realne możliwości zakupowe mieszkań. Nie uwzględniają np. wymogów kredytowych i polityki banków dotyczącej choćby wkładu własnego. Dodatkowo biorą pod uwagę średnią cenę mieszkań na terenie całego kraju. Tymczasem ceny nieruchomości mocno wahają się pomiędzy regionami, co może mocno zaburzać obraz.

Liczba pensji jaką mieszkańcy poszczególnych krajów muszą średnio przeznaczyć na zakup mieszkania o powierzchni 50 m2

Ceny mieszkań w stosunku do zarobków obecnie

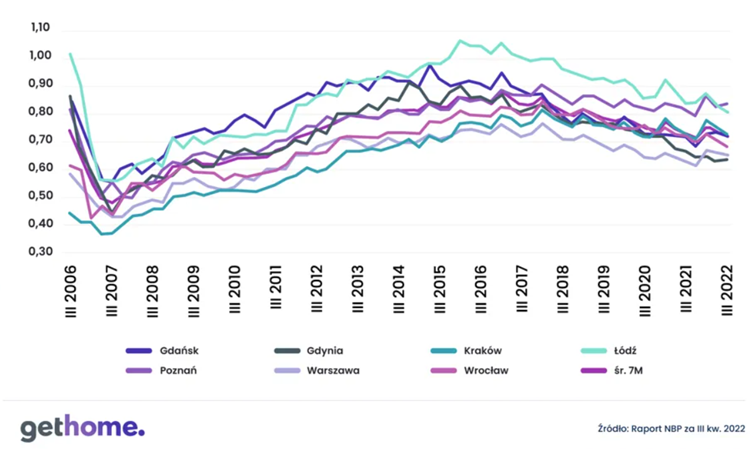

Niemniej jednak takie ogólne wskaźniki jak cena metra kwadratowego nieruchomości do średniej pensji są wartościową wiedzą. Szczególnie jeżeli analizujemy je w skali lokalnej i badamy zachowanie w czasie. Mając taką wiedzę, będziemy w stanie zakupić mieszkanie w lepszym momencie rynkowym i unikniemy takiego zakupu jak podczas bańki z 2007 roku. Wówczas indeks dostępności mieszkań gwałtownie spadł, a ilość metrów kwadratowych, jakie Polacy mogli zakupić za średnie wynagrodzenie, spadła z jednego w 2005 roku do około 0,4 już w 2007. Tak gigantyczne spadki są nienaturalne i powinny być znakiem ostrzegawczym dla świadomych kupujących.

Z danych Narodowego Banku Polskiego za III kw. 2022 wynika, że z przeciętnej pensji możemy sobie obecnie pozwolić na 0,7 mkw. mieszkania. Dostępność mieszkań więc spada. W najkorzystniejszej sytuacji znajdowali się kupujący w latach 2015 – 2016. Był to początek cyklu, który poskutkował dynamicznym wzrostem cen w ostatnich latach.

Obecne ujemne realne stopy procentowe zmuszają ludzi do szukania alternatywnych metod oszczędzania. Najwięcej idzie w stronę nieruchomości. Skoro więcej osób chce kupić nieruchomość, to ich ceny rosną. Od 2016 roku możemy zaobserwować ich nieustanny wzrost nominalny oraz co bardziej istotne. Polacy mogą kupić coraz mniej metrów kwadratowych za swoje pensje. Na razie nie należy spodziewać się odwrócenia tego trendu. Programy rządowe jak kredyt 2% będą podbijać ceny domów i mieszkań.

Jeżeli jesteście w grupie osób chcących kupić mieszkanie pod kątem inwestycyjnym, to najpierw polecamy przeczytać nasz artykuł „Inwestowanie w akcje czy w nieruchomości? Co jest bardziej zyskowne w długim terminie?”. Wnioski mogą mocno zaskoczyć.

Dostępność mieszkań za przeciętne wynagrodzenie w sektorze przedsiębiorstw

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Szkoda że spora część artykułu nie ma wartości ponieważ autor powołuje się na statystycznie nieistotną średnią zarobków. Należałoby użyć wyznacznika poprzez medianę zarobków która ma znaczenie statystyczne przy rozkładzie „nie normalnym” .