Co dalej z cenami mieszkań? Czy w 2022 roku będzie taniej?

Prognozy rynku nieruchomości zdecydowanie należą do jednych najchętniej przez was czytanych. Przygotowywaliśmy podobne analizy w 2020 i 2021 roku, ale teraz sytuacja znów zmieniła się dość mocno, więc warto podsumować nasze ostatnie prognozy z marca 2021 roku oraz pomyśleć, co dalej może czekać rynek nieruchomości w Polsce.

W marcu 2020 roku przygotowaliśmy specjalny wpis „Rynek nieruchomości w 2021 roku – co dalej z cenami mieszkań?„, który potem lekko rewidowaliśmy w październiku 2021 roku „Ceny mieszkań w 2021 roku – czy będzie taniej?!”. W marcu 2020 prognozowaliśmy głównie rozwarcie nożyc cenowych, czyli rozjazd pomiędzy cenami ofertowymi a transakcyjnymi. W 2020 roku okazało się, że masa ludzi z gotówką pobiegła szybko kupować mieszkania. Jednocześnie stopy procentowe był rekordowo niskie i w efekcie ceny dalej rosły. W marcu 2021 przypisywaliśmy już rynkowi nieruchomości następujące prawdopodobieństwa:

- 65% szans na wzrost cen o 5-8% w rok

- 15% szans na wzrost cen powyżej 8% w rok

- 10% szans na wzrost cen o 0-5% w rok

- 10% szans na spadek cen w rok

Niektórzy pewnie będą się burzyć, że co to za prognoza, która uwzględnia każdy scenariusz. No właśnie to jest prognoza prawidłowa. Wszystko, co słychać od dowolnych guru, że „na pewno wzrośnie” albo „na pewno spadnie”, to głupoty. Nikt nie wie, jak będzie na pewno. Właściwe prognozowanie wymaga rozpatrywania każdego możliwego wydarzenia i zważenia prawdopodobieństwa każdego z nich. Agregując nawet powyższe scenariusze, można by powiedzieć, że z blisko 90% prawdopodobieństwem obstawialiśmy jednak wzrosty cen nieruchomości. Sprawdźmy więc, jak się to skończyło.

Co dalej z cenami mieszkań w 2022 roku? Czy będzie taniej?

Rynek nieruchomości za ostatnie 12 miesięcy

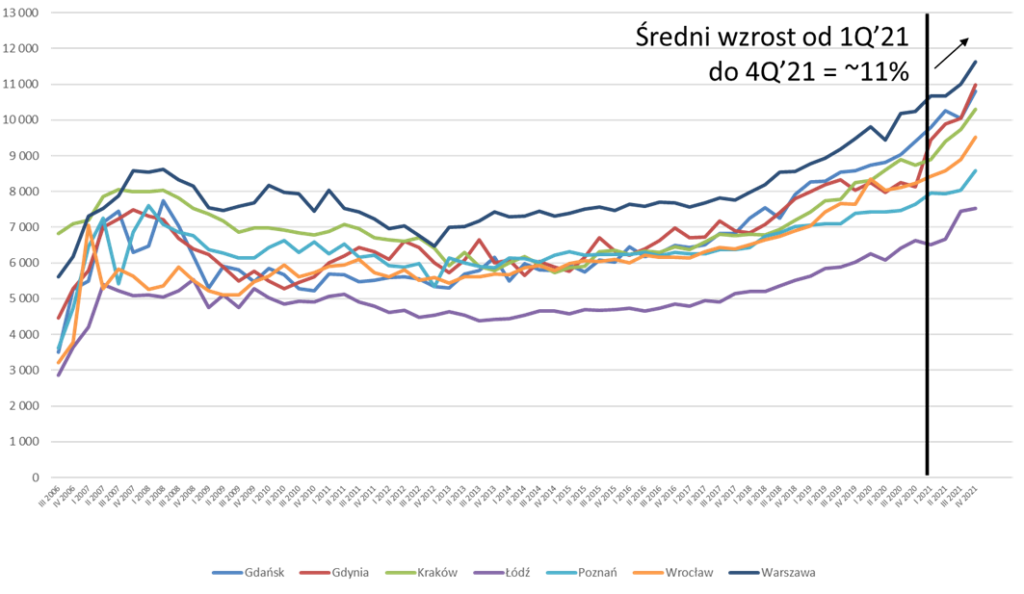

Tak według cokwartalnych danych od NBP kształtują się ceny metra kwadratowego mieszkań na rynku pierwotnym w Polsce w wybranych miastach. Pionowa kreska mniej więcej oznacza moment nagrywania odcinka z marca 2021 roku. W perspektywie zaledwie 3 kwartałów ceny wzrosły średnio o 11%! Zrealizował się więc scenariusz 2 ze wzrostem powyżej 8%. Warto pamiętać też, że są to dane do końca grudnia 2021. W pierwszym kwartale 2022 jak na razie jedyne co widać, to ewentualną stabilizację cen, a więc dokładnie to właśnie scenariusz numer 2 można uznać za w pełni zrealizowany.

Transakcyjne ceny metra kwadratowego mieszkań na rynku pierwotnym w wybranych miastach w Polsce.

Nie inaczej wygląda sytuacja na rynku wtórnym, który to jest oczywiście dużo większy. Tam średni wzrost w analogicznym okresie to około 7.7%, a więc realizacja scenariusza 1. Jaki z tego płynie wniosek? Bardzo prosty. W skali ostatnich trzech kwartałów nieruchomości rzeczywiście zgodnie z prognozą główną – drożały.

Transakcyjne ceny metra kwadratowego mieszkań na rynku wtórnym w wybranych miastach w Polsce.

Patrząc na dane o wyższej częstotliwości niż cokwartalne również widać podobne wnioski. Z indeksu urban one widać chociażby, że nawet po uwzględnieniu danych styczniowych zarówno w przypadku całej Polski, jak i dużych miast, lokale mieszkalne podrożały o mniej więcej 5-6%, co również wpisuje się w realizację scenariusza o największym prawdopodobieństwie.

Indeks cen lokali mieszkalnych dla Polski. Liniami oznaczono odcinki z marca 2020 i marca 2021

Indeks cen lokali mieszkalnych dla dużych miast w Polsce. Liniami oznaczono odcinki z marca 2020 i marca 2021

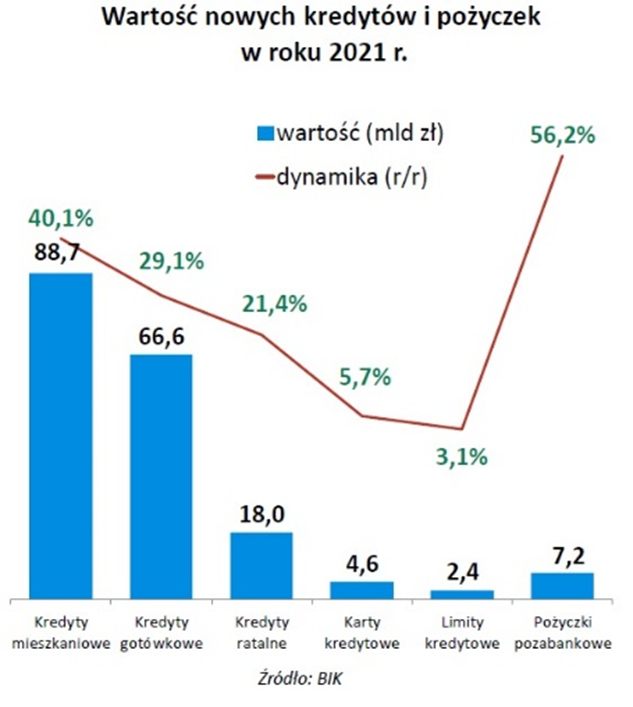

Te gigantyczne wręcz wzrosty cen mają swoje pokłosie również w zawartych umowach kredytowych. W ubiegłym roku (2021) zawarto 272.1 tysiąca umów kredytowych o łącznej wartości 88.689 mld zł. Dla porównania w 2019 roku zawarto 238.7 tysiąca takich umów, a w 2020 „zaledwie” 217 tysięcy. Ostatni rok był absolutnie rekordowy, jeśli chodzi o ilość zawartych umów i ich wartość. Jednocześnie średnia kwota kredytu również systematycznie sobie rośnie. To oczywiście związane jest z rosnącymi cenami mieszkań.

Średni okres i kwota kredytów mieszkaniowych udzielonych w sektorze bankowym

Żeby lepiej oddać rekordowość tego zakredytowania się w 2021 roku, warto spojrzeć na dynamikę zmian, a nie tylko sam nominał. Dynamika wzrostu zadłużenia w porównaniu z 2020 rokiem wzrosła w przypadku kredytów hipotecznych o 40.1%, a w przypadku kredytów gotówkowych o 29.1%. W 2020 roku dynamika kredytów hipotecznych spadła zaledwie o kilka procent, więc to naprawdę bardzo, bardzo dużo.

To, co również jest ważne w kontekście podsumowania całego 2021 roku na rynku nieruchomości, to cały czas rosnąca rata kredytu. Każdy, kto zadłużył się w okresie zerowych stóp procentowych, zobaczył minimum swojej raty mniej więcej w okresie maj – październik 2020. Od tamtego czasu sukcesywnie wysokość tych rat rosła. Czego te osoby mogą być absolutnie pewne w 2022 roku? Że raty tych kredytów będą wciąż coraz wyższe.

Idealny wgląd w rynek nieruchomości pokazuje Biuro Informacji Kredytowej. Na ich stronie można zobaczyć bardzo aktualne dane dotyczące tego segmentu rynkowego. Najnowsze dostępne są ze stycznia 2022 roku. Nas najbardziej interesuje informacja o sprzedaży miesięcznej, która w styczniu wyniosła ok. 5.7 mld złotych, ale dynamika tej sprzedaży naprawdę solidnie się załamuje. Już teraz widać, że styczeń 2022 pokazuje istotne spowolnienie całego sektora nieruchomości i niestety myślę, że pozostałe informacje, które na ten rynek napływają, nie zmieni tego trendu.

Dane o sprzedaży mieszkań z BIK

Dlaczego ceny nieruchomości w 2022 roku mogą wzrosnąć?

Spróbujmy sobie to wszystko podsumować i zacznijmy od tego, dlaczego ceny nieruchomości mogą jednak w 2022 rok wzrosnąć. Przede wszystkim na pewno może podbić je wysoka inflacja. Na pewno wiemy już, że inflacja w całym 2021 roku wyniosła około 5.1% (w skali całego roku). Na 2022, 2023 i 2024 również ma być całkiem wysoka. Ostatnie prognozy NBP widać poniżej w tabeli. W przypadku marca 2022 NBP prognozuje już inflację w ujęciu rocznym na 10.8%. Na marzec 2023 wcale nie wygląda to lepiej, a prognozy sięgają również 9%. W 2024 dopiero mamy zobaczyć lekką stabilizację, a prognoza sięga 4.3% inflacji. Jeśli przyszłość potwierdzi te prognozy, to będzie oznaczać, że skumulowana inflacja za te lata wyniesie ponad 26%. Ostatnio o tyle nasze pieniądze straciły na wartości w okresie 2010 – 2021. Teraz stanie się to w zaledwie 3 lata. Wysoka inflacja ma szanse pozytywnie wpływać na ceny nieruchomości, bo może przyciągnąć na rynek nieruchomości pewien kapitał.

Prognozy inflacji z NBP na lata 2022 – 2024

Kolejny element mogący pozytywnie wpływać na ceny wystąpił 24 lutego. Uchodźcy to potencjalni klienci, których gdyby nie tragiczne wydarzenia w Ukrainie, nigdy by tutaj nie było. Powiedzmy sobie jednak szczerze, to jest pieśń przyszłości. Ktoś, kto ucieka przed wojną nie myśli w pierwszej kolejności o tym, żeby kupić sobie w Polsce mieszkanie. Raczej ma ważniejsze problemy na głowie. W zasadzie to według mnie wyczerpuje dobre informacje dla rynku nieruchomości na ten rok. Dalej jest już dużo gorzej.

Dlaczego ceny nieruchomości w 2022 roku mogą spadać?

1. Zmiana polityki kredytowej banków

Przede wszystkim następuje zmiana polityki kredytowej banków. To, co widzisz poniżej, to przewidywania tego, jak będą kształtowały się polityki kredytowe banków dla poszczególnych segmentów rynku. Zwróć uwagę na ten mocny czerwony słupek, który w jednym przypadka spada o 45%, a w drugim o 58%. Oznacza to, że jeśli chodzi o kryteria polityki kredytowej i popyt na te kredyty przewidywane jest solidne obsunięcie się możliwości kredytowania oraz ilości chętnych na taki kredyt. Badane przez NBP 23 banki, które łącznie stanowią 88% całego portfela bankowego jeśli chodzi o udzielane kredyty, mówiły już na początku 2022 roku, że chętnych na kredyty będzie mniej i samych kredytów również będzie mniej.

Przewidywana zmiana w kryteriach polityki kredytowej i popytu na kredyty w I kw. 2022 roku.

2. Rosnące stopy procentowe

Stopy procentowe rosną w Polsce w sposób prawdziwie szokowy. Po ostatniej podwyżce sięgają już 3.5%, a więc 10x tyle, ile jeszcze we wrześniu 2021 roku. Oczywiście 10-krotnie brzmi mocno clickbaitowo, ale jeśli ktoś zaciągał kredyt przy oprocentowaniu 0.1%, a obecnie płaci 3.5% (pomijając marże), to wpływ na wysokość rat jest naprawdę spory. Średni kredyt na 300 tysięcy, którego rata i obsługa kosztowała 1301 zł, dziś kosztuje ok. 1975 zł, a warto być świadomym, że stopy procentowe jeszcze nie przestały rosnąć i raczej należałoby patrzeć w okolice 6-7%, jeśli chodzi o oprocentowanie kredytu.

Podnoszone stopy procentowe muszą negatywnie wpłynąć na popyt, bo część ludzi po prostu utraci zdolność kredytową. Tak jak jeszcze niedawno byłbym przekonany, że stopy procentowe dojdą do około 4%, tak dzisiaj nawet 6% teoretycznie nie powinno nas zaskoczyć. Taka skala pewnie dla wielu była jeszcze nie do pomyślenia jeszcze pół roku temu.

Jak zmieniła się rata kredytu?

3. Zmiana rekomendacji S od KNF

Komisja Nadzoru Finansowego zaleciła ostatnio bankom, aby do końca marca 2022 wdrożyć spore zmiany w swojej polityce kredytowej. Od tego momentu banki muszą przy uwzględnianiu zdolności kredytowej zakładać, że minimalna zmiana stopy procentowej może sięgnąć 5 punktów procentowych (obecnie było to 2.5 p.p.). Dodatkowo zaleca się przyjmowanie przy ocenie zdolności kredytowej kosztów utrzymania gospodarstwa domowego na poziomie WYŻSZYM od minimum socjalnego.

W języku kredytowym oznacza to po prostu, że ludzie, którzy chcieli otrzymać kredyt na mieszkanie, mogą po prostu nie uzyskać zdolności kredytowej i tego kredytu nie dostać. Wprost oznacza to, że pieniędzy na rynku nieruchomości będzie po prostu mniej.

Część zaktualizowanej rekomendacji S od KNF

4. Zmiana kursu CHF / PLN

Kurs franka szwajcarskiego zbliżył się ostatnio do poziomu 5 pln. W 2011 roku było to czymś absolutnie niesamowitym, a w 2022 stało się dość… naturalne. Sporo osób, które obsługuje kredyty, dalej będzie miało niskie raty we frankach, ale ich saldo zadłużenia znowu gigantycznie urośnie. Kiedy już więc wydawało się, że problem franków jest bliski finalnego rozwiązania choćby przez ugody, to okazuje się frankowi kredytobiorcy, znowu dostaną w kość. Część z tych osób, które chciała już zapewne przejść do innej nieruchomości obecnie może mieć z tym problem.

Kurs CHF / PLN za ostatnie 3 lata

5. Spowolnienie gospodarcze

Tu częściowo muszę odesłać do naszego Wskaźnika Koniunktury DNA Rynków, który publikujemy co miesiąc („Po stabilizacji zmienności przyjdą wzrosty”). Od mniej więcej pół roku polska gospodarka znajduje się coraz bliżej spowolnienia. To dalej jest gospodarczy boom, ale jego dynamika istotnie się osłabia. Ostatni odczyt z marca 2022 roku jednoznacznie pokazuje, że jak na razie obrany kierunek to gospodarcze spowolnienie, a nie dynamiczne ożywienie. Podczas spowolnienia gospodarczego nieruchomości niestety nie są najlepszą klasą aktywów do lokowania swojego kapitału.

6. Wzrost niepewności

Wojna, którą rozpętała Rosja mocno podniosła ogólnorynkową niepewność. Widać to również po ostatnich kolejkach do bankomatów, czy wypłatach gotówki z banków. Jest to trochę absurdalne, bo polski system bankowy uważam za w 100% bezpieczny, ale ostatnia sytuacja wskazuje na to, że jeśli ogólna niepewność społeczna wzrosła na tyle, że ludzie są w stanie biec do bankomatów wypłacać pieniądze, likwidować lokaty i szybko wymienia gotówkę na dewizy, to są to ostatnie osoby, które obecnie będą myśleć o kupnie nieruchomości. Oczywiście to nie jest 20% społeczeństwa, ale to kolejny kamyczek do tego uciekającego z rynków wszelakich popytu.

7. Spadki cen akcji deweloperów

Stara dobra giełda podobno wyprzedza gospodarkę o mniej więcej 6 miesięcy. Zobacz, jak zachowywały się akcje deweloperów w marcu 2021 roku, a jak zachowują się w marcu 2022 roku. Na wykresie poniżej widać WIG oraz trzech dużych deweloperów: Lokum Deweloper, Atal oraz Dom Development. W marcu 2021 roku pokazywaliśmy podobny wykres, twierdząc, że akcje deweloperów dyskontują przyszłe wzrosty cen mieszkań. Obecnie te same akcje, tych samych deweloperów istotnie odwróciły swój trend.

Akcje deweloperów na GPW

Co dalej z cenami mieszkań w 2022 roku?

Podsumujmy więc wszystko, co wiemy. Uważam, że ceny nieruchomości osiągnęły swój szczyt w tym cyklu koniunkturalnym. Wyższe stopy procentowe oraz mniejsza dostępność kredytów istotnie ograniczą rynkowy popyt na nieruchomości. Inflacja przestaje już kierować decyzjami inwestorów o zakupie nieruchomości pomimo, że pozostaje wysoka, to trochę się do niej przyzwyczaili. Niepokoje oraz obawy związane z wojną dołożą swoją cegiełkę do słabnącego popytu.

Stąd też moje prognozy na rynek nieruchomości w ciągu najbliższych 12 miesięcy są następujące:

- Scenariusz 1 – 60% prawdopodobieństwa, to spadek cen o 6 – 10% w rok.

- Scenariusz 2 – 20% prawdopodobieństwa, to spadek cen powyżej 10%.

- Scenariusz 3 – 10% prawdopodobieństwa, to spadek cen o 0 – 6% w rok.

- Scenariusz 4 – 10% prawdopodobieństwa, to wzrost cen o 0 – 5% w rok.

Kumulując to więc do prostego wzrośnie, czy spadnie uważam, że na 90% ceny nieruchomości w ciągu najbliższych 12 miesięcy spadną. Rozliczymy się z tego za rok.

Do zarobienia

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.