Półprzewodniki z ogromnym potencjałem na dalsze zwyżki. Ten sektor będzie czarnym koniem dekady!

Półprzewodniki są dziś dla świata równie istotne jak tworzywa sztuczne lub ropa naftowa. Stosuje się je praktycznie wszędzie. Zaczynając od iPhone’ów, przez sprzęt wojskowy, a kończąc na samochodach, czy lodówkach. Po ostatniej analizie rynku uranu (zobacz więcej na: „Uran przed szansą na wielką hossę. Jak możesz na tym zarobić?”) zdecydowałem się poszukać kolejnego kandydata na czarnego konia najbliższej dekady. Moją uwagę zwrócił właśnie segment półprzewodników i tym razem również moje nastawienie jest niesamowicie bycze. Na najbliższą dekadę (!) na pewno zainwestuję w sektor półprzewodników i zaraz wyjaśnię Ci dlaczego.

Zacznijmy od tego, czym w ogóle są półprzewodniki. Najogólniej patrząc, półprzewodnik to materiał znajdujący się pomiędzy izolatorami a przewodnikami. Przewodzą one prąd elektryczny gorzej niż przewodnik, ale lepiej niż izolator. Jednym z najbardziej chyba znanych półprzewodników jest krzem. Teraz może Ci coś zaświtało. Krzem… Dolina Krzemowa… Kalifornia… Startupy… Komputery! To właśnie na bazie monokryształu półprzewodnikowego krzemu buduje się układy scalone, z których później powstają np. procesory. Układy scalone nie są jednak wykorzystywane już jedynie w komputerach. Niezbędne są niemalże w każdym nowoczesnym segmencie elektroniki.

Korzystasz z półprzewodników pośrednio za każdym razem, gdy wsiadasz do auta, wysyłasz e-mail, czy odpalasz swój smartfon. Robisz to naprawdę praktycznie co chwilę.

Dzisiejsza nierównowaga podaży i popytu

Nie lubię wybitnie skomplikowanych analiz, bo nie dają istotnie większej wartości dodanej. Zwłaszcza że ekonomia w przypadku większości dóbr jest naprawdę prosta. Cena rośnie, gdy popyt przekracza podaż. Cena spada, gdy podaż przekracza popyt. Tylko tyle i aż tyle. Po co to nadmiernie komplikować. Oczywiście zaznaczam, że mówię tu o perspektywie długoterminowej. W krótkim terminie cenami rządzi sentyment, którego nie da się jednoznacznie ocenić. W długim jednak zawsze do gry wchodzą fundamenty. Bardzo lubię posługiwać się tu swoją ulubioną analogią o psie i biegaczu.

Wyobraź sobie, że pies to cena, a jego pan biegacz to fundamenty. Wychodzą i biegną razem, ale przecież nie zawsze biegną idealnie obok siebie. Czasem pies przyspieszy i musi cofnąć się do biegacza. Czasem psa coś rozproszy, zostanie z tyłu i to on będzie musiał gonić biegacza. Jednak to biegacz decyduje o tym, gdzie dobiegniemy, a nie pies. Dopóki więc mamy u podstaw naszej inwestycji zdrowe fundamenty, to w długim terminie, cena również odzwierciedli naszą hipotezę. Ta w przypadku sektora półprzewodników brzmi następująco: „Nawet gdy występujące dziś niedobory podaży zostaną zniwelowane, to popyt na półprzewodniki w najbliższej dekadzie będzie konsekwentnie wzrastał, prowadząc do coraz większej sprzedaży i zysków zdrowych firm z tego sektora”.

Dziś na rynku półprzewodników mamy silną nierównowagę podaży i popytu działającą na korzyść inwestorów obstawiających zwyżki. W dniu, kiedy piszę ten materiał (maj 2021) globalny niedobór przewodników uderza w szereg branż. Za niedobór obwiniane jest złe planowanie produkcji, przesadnie złożony łańcuch dostaw, czy tradycja utrzymywania ekstremalnie niskich zapasów układów scalonych w wielu branżach (spore koszty magazynowania). Z drugiej strony mamy rosnący popyt spowodowany rozwojem 5G, streamingu, Internetu rzeczy oraz rosnącą złożonością nowoczesnej motoryzacji. Jak długi jest dziś czas oczekiwania na półprzewodnik widać perfekcyjnie na poniższym wykresie. Średni czas realizacji zamówienia sięga prawie 15 tygodni. Absurdalnie długo.

Średni czas realizacji zamówienia na półprzewodniki w tygodniach

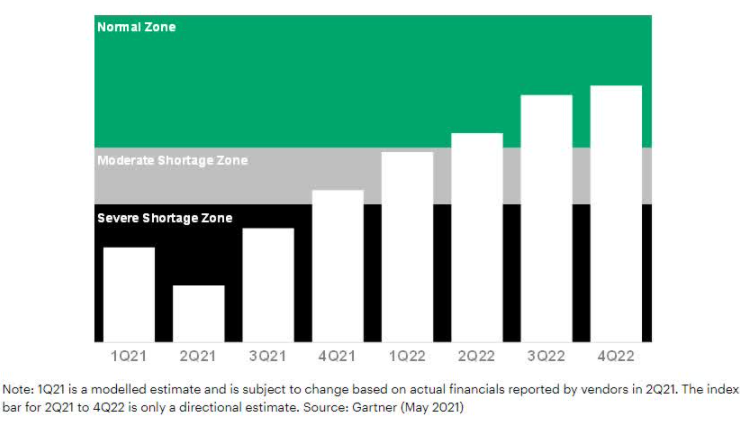

Obecne dziś przestoje w dostawach nie będą jednak trwać w nieskończoność, chociaż trzeba przyznać, że były one podstawą mojego zainteresowania się sektorem już dziś. Szacuje się, że światowy rynek półprzewodników wróci do przed-pandemicznych poziomów podaży w okolicach drugiego i trzeciego kwartału 2022 roku. Takie wnioski płyną z ostatniego raportu Gartnera. Inne analizy, które widziałem, są pod tym względem dość spójne, a ich średnia wypada faktycznie w okolicach połowy przyszłego roku. Obecne problemy będziemy więc odczuwać jeszcze co najmniej przez rok.

W niektóre branże uderzy to wprost niesamowicie. Koszt tego niedoboru w przypadku sektora motoryzacyjnego szacowany jest mniej więcej na 110 miliardów dolarów (w 2021 roku). Mówię tu o przychodach, które nie zostaną odnotowane, bo samochód po prostu nie zostanie sprzedany, bo nie zostanie wyprodukowany. Paradoksalnie, to właśnie ten niedobór silnie wpłynął ostatnio na gigantyczny wzrost cen używanych aut w USA (widoczny w odczytach inflacji za kwiecień 2021). Skoro popyt na auta wzrasta, a na rynku pierwotnym ich brakuje, to można trochę podnieść ceny na rynku wtórnym.

Prognozowany powrót podaży półprzewodników. Obecne przestoje mają skończyć się dopiero w drugiej połowie 2022 roku

To, co powinno zwracać szczególną uwagę, to zachowanie sektora w dobie pandemii. Sektor półprzewodników jest bowiem jednym z bardziej cyklicznych. Rzeczywiście, w czasach prosperity gospodarczej rozwija się dzięki zwiększonym wydatkom po stronie przedsiębiorstw i konsumentów. Jednak podczas spowolnienia gospodarczego dochody znajdują się pod presją, ponieważ budżety firm informatycznych są ograniczane, a konsumenci wstrzymują się z zakupem najnowszych gadżetów. Dlatego też tym bardziej pozytywną jest informacja, że pomimo bezprecedensowych problemów gospodarczych w zeszłym roku globalne przychody całego sektora… wzrosły o blisko 6,5%.

Nie spodziewałem się tak silnej kondycji branży, a fakt, że ona wystąpiła, tylko mocniej nastraja mnie do tego sektora długoterminowo. Wkraczamy bowiem w ten etap obecnej rewolucji przemysłowej, gdzie cyfryzacja będzie postępowała w szalonym tempie.

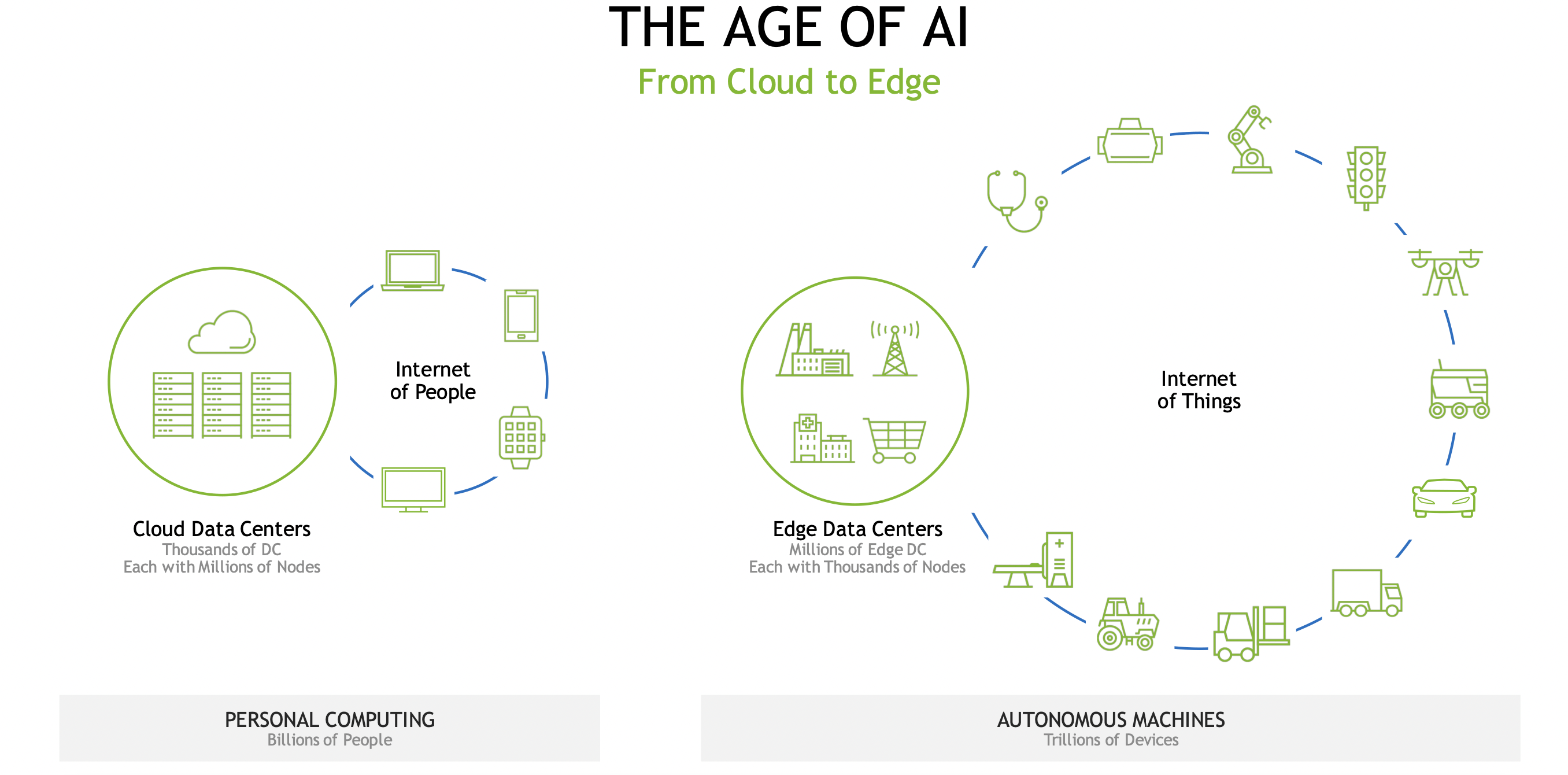

Czwarta rewolucja przemysłowa potrzebuje półprzewodników

Pierwsza rewolucja przemysłowa z XVIII wieku doprowadziła do mechanizacji produkcji za pomocą okiełznania pary. Od tamtej pory, zamiast mięśni zaczęto stosować silniki parowe. Parowiec i parowóz niesamowicie przyczyniły się do przyspieszenia transportu. Druga rewolucja przemysłowa to XIX wiek i wynalezienie elektryczności oraz linii montażowej. Zmiana organizacji pracy i możliwość jej wykonywania również w nocy bez utraty efektywności ekstremalnie przyspieszyła procesy produkcyjne i obniżyła koszty. Trzecia rewolucja przemysłowa to lata 70’te ubiegłego wieku. Wtedy zaczęto wdrażać automatyzację produkcji za pomocą programowalnych sterowników i komputerów.

Dziś jesteśmy w trakcie czwartej rewolucji wykorzystującej technologie komunikacyjne i informacyjne w przemyśle. Skomputeryzowane systemy produkcji wyposaża się dodatkowo w łącza sieciowe, co umożliwia komunikację z innymi obiektami oraz przekazywanie informacji o samych urządzeniach. W skrócie jest to kolejny krok na drodze ku automatyzacji produkcji. Połączenie w sieć wszystkich systemów prowadzi do powstawania „cyber-fizycznych systemów produkcji” i inteligentnych fabryk, w których systemy produkcji, komponenty i ludzie porozumiewają się za pośrednictwem sieci, a produkcja odbywa się prawie autonomicznie.

To nie są już filmy science-fiction, ale otaczająca nas rzeczywistość. Finisz obecnej rewolucji przemysłowej to pełne i rozległe połączenie infrastruktury cyfrowej i fizycznej. W jego centrum znajduje się sztuczna inteligencja i to na jej końcu mamy autonomiczne pojazdy, lodówki, które same zamawiają nam brakujące produkty, czy wystawiane przez system recepty, bo jeden z czujników wykrył, że np. brakuje nam jakiejś witaminy. Trzecia rewolucja połączyła miliardy ludzi za pomocą Internetu. Czwarta połączyć ma tryliony urządzeń i systemów.

Nowe technologie cyber-fizyczne, sieci 5G i 6G, sztuczna inteligencja, autonomiczne pojazdy, blockchain, genomika itd. Wszystkie te technologie będą wymagały dużego wzrostu surowej mocy obliczeniowej i wszystkie będą korzystać z półprzewodników. Jeszcze w 2000 roku koszty całościowej elektroniki w produkcji auta sięgały 18% jego wartości. W 2020 roku było to już 40%. W standardowym samochodzie jest dziś do 1400 chipów, a w przyszłości będzie tylko więcej.

Udział kosztów elektroniki w całkowitych kosztach auta

Wzrost rynku półprzewodników w podziale na obszary zastosowania

Biorąc pod uwagę dzisiejsze innowacje technologiczne, przemysł półprzewodników jest skazany na wzrosty. Przychody sektora wyniosły 481 mld USD w 2018 r. W ciągu następnych czterech lat, do końca 2022 r. prognozowana sprzedaż sięga już 575 mld USD, co daje średnioroczny wzrost na zdrowym poziomie równym 4,6% a przecież mówimy tu o wieloletniej branży.

Popyt w tym sektorze jest zwykle napędzany przez przełomową nową technologię. W latach 1997-2007 odpowiedzialny był za to gwałtowny wzrost popularności komputerów osobistych, który spowodował wzrost popytu na jednostki centralne (CPU) i układy pamięci. Dołączyła do tego później rosnąca penetracja Internetu powodująca wzrost liczby urządzeń Ethernet, czy procesorów sieciowych. Po 2007 roku rozpoczęła się era smartfonów (wraz z wprowadzeniem pierwszego iPhone), co spowodowało wzrost popytu na procesory mobilne. Dalej mieliśmy przyjęcie rozwiązań chmurowych, przekładające się z kolei na popyt w zakresie procesorów serwerowych i pamięci masowej itd. Dopóki świat cyfrowy i elektroniczny będzie się rozwijał, dopóty półprzewodniki będą w modzie.

Najpoważniejszym według mnie kandydatem na kolejny katalizator dla branży jest dziś sztuczna inteligencja. Chociaż wiele nowych przypadków zastosowania jej w praktyce będzie zależało od algorytmów wdrażanych oprogramowaniem, a nie samych chipów, to jednak potrzeba natychmiastowego przetwarzania i łączności będzie napędzać ogromne zapotrzebowanie na półprzewodniki dostosowane do sztucznej inteligencji na następną dekadę. Tak przynajmniej myślę.

Niezwykłą wagę do sektora zaczęła również przykładać nowa administracja w USA. W planie infrastrukturalnym proponowanym przez Joe Bidena zaplanowano doinwestowanie sektora półprzewodników na kwotę 50 miliardów dolarów. Oczywiście jest o wiele za wcześnie, żeby jakkolwiek starać się nawet prognozować wpływ tego planu na sam sektor. Czy przybierze on formę dotacji do budowy nowych fabryk dla producentów, czy może granty? Nie mam pojęcia, ale na pewno USA ma ambicję stać się bardziej niezależne, jeśli chodzi o półprzewodniki. Jeszcze w 1990 roku blisko 37% całej ich globalnej produkcji wytwarzano właśnie na terenie Stanów. Dziś jest to niecałe 12%. Na pewno jest co dofinansowywać.

Jak można zainwestować w branżę półprzewodników?

Żeby uzyskać ekspozycję na rynek półprzewodników, polski inwestor może tak naprawdę jedynie kupić akcje spółek działających w tej branży. Alternatywnie można zainteresować się specjalistycznymi funduszami ETF, które dają nam dywersyfikację na ten sektor i jednocześnie niwelują ryzyko specyficzne, z którym stykamy się, inwestując w konkretną spółkę.

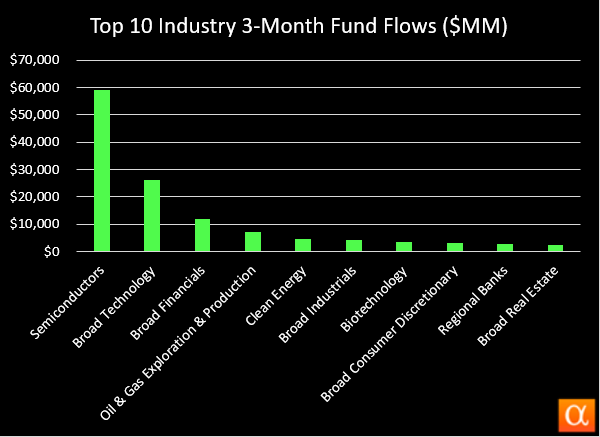

Fundusze półprzewodników będące przedmiotem obrotu już ostatnio odnotowały największy napływ środków w porównaniu z jakąkolwiek inną branżą w 2021 roku (dane za pierwsze 3 miesiące 2021). Od początku roku półprzewodnikowe ETF-y przyciągnęły ponad 59,1 mld USD dodatnich przepływów netto. To ponad dwukrotnie więcej niż kwota, jaką przyniosła druga w rankingu branża.

Top 10 sektorów z dodatnimi napływami netto do funduszy ETF

Najsensowniejszym według mnie funduszem ETF będzie w tym wypadku VanEck Vectors Semiconductor ETF (SMH). Na pewno jest on dostępy również w wybranych polskim Domach Maklerskich z dostępem do rynków zagranicznych. Jego pełną alokację na dzień 26 kwietnia 2021 roku zamieszczam poniżej. Inwestorom z mniejszym kapitałem nie polecałbym jednak szukać białego kruka spośród spółek agregowanych w SMH, bo czasem nawet ich indywidualne kupno może okazać się problematyczne. Jedna akcja NVIDIA to niemal 600 USD, a ASML holding ponad 650 USD. Jeśli ktoś dysponuje portfelem do 100 tysięcy złotych, to naprawdę ciężko będzie sensownie to dywersyfikować.

Pełna lista pozycji funduszu VanEck Vectors Semiconductor ETF (SMH) na dzień 26 kwietnia.

Jeśli jednak ktoś chciałby wyszukać spośród powyższych najlepszy podmiot, to polecam przede wszystkim szukać spółek o konsekwentnym wzroście sprzedaży. To niezwykle ważne dla firm produkujących półprzewodniki. Wyższa sprzedaż pozwala na lepszą absorpcję kosztów stałych, które dużo ważą w tym biznesie.

Drugim najważniejszym miernikiem powinien być w tym wypadku poziom gotówki. Branża półprzewodników jest mocno cykliczna. Jeśli inwestujemy z założenia na dekadę, to trzeba zdroworozsądkowo przyjąć, że do 2031 pojawią się jakieś przestoje gospodarcze. Kiedy gospodarka się „psuje”, a zyski spadają, żeby przetrwać, konieczne jest posiadanie dużej ilości kapitału. Jednym z terminów, do których często odwołują się zarządy i inwestorzy w takim scenariuszu, jest „wskaźnik spalania gotówki” (and. Cash Burn Rate). Termin ten dotyczy ilości gotówki, jaką firma zużywa na utrzymanie normalnej działalności od jednego kwartału do drugiego. Szybko malejący stan gotówki może być tu sygnałem ostrzegawczym.

Oprócz finansowania codziennych operacji gotówka jest również niezbędna do rozwoju produktu. Większość firm zajmujących się półprzewodnikami nie wypłaca dywidend, ponieważ uważają, że wolny kapitał lepiej wykorzystać do rozwoju. Nie oczekuj więc tutaj dywidendowych krów. Nie znajdziesz ich. Dla przykładu Taiwan Semiconductor Manufacturing (TSM) wypłaca dywidendy mocno symboliczna, a roczna stopa wynosi średnio ok. 2%. O NVIDIA w tym zakresie nawet nie warto wspominać, bo tutaj stopa dywidendy wynosi średnio około 0,1% rocznie.

Dobrą praktyką jest też regularne monitorowanie nakładów firmy na obszar badań i rozwoju. Ujęcie tych wydatków jako procent sprzedaży firmy ilustruje szanse na dalszy rozwój. Konsekwentne wydawanie pieniędzy ma kluczowe znaczenie dla dostarczania stałego strumienia atrakcyjnych produktów i utrzymania konkurencyjności. W tym sektorze bez wydatków badawczych daleko się nie zajdzie.

Jeśli chcesz zdecydować się na zakup pojedynczej spółki zamiast całego ETF, to koniecznie zwracaj uwagę w pierwszej kolejności na wszystkie powyższe elementy, a jeśli nie chce Ci się tego robić samemu, to zapraszam do naszej Strefy Premium DNA.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.