Datawalk – gra o dużą stawkę

Spółkę Datawalk posiadam w portfelu od ponad 2 lat i stanowi ona na dzień pisania tego materiału największą ekspozycję w moim portfelu. Wynika to z faktu, że moja strategia inwestycyjna polega na długoterminowym trzymaniu tzw. „winnerów” (tutaj krótki opis). Na wstępie chcę też zaznaczyć, że nie będę tu próbował przekonać kogokolwiek do biznesu i kupna spółki. Postaram się być na tyle obiektywny i krytyczny, jak tylko potrafię. Przybliżę model biznesowy Datawalk i wyjaśnię skąd tak silne wzrosty kursu w latach 2019 – 2021, a oprócz tego spojrzę na wyniki finansowe spółki, perspektywy rozwoju i skali biznesu.

Datawalk to spółka działająca na globalnym rynku informatycznym, która specjalizuje się w sprzedaży unikatowego oprogramowania do analizy sieci powiązań dla dużych i niepołączonych danych (tzw. Big Data). W ramach działalności spółka dostarcza klientom licencje na własny produkt, zapewnia usługi doradcze przedwdrożeniowe i usługi wsparcia systemu Datawalk (tzw. Maintenance). Z tego przychody to nie tylko sprzedaż licencji, ale również sprzedaż usług (wdrożenie i asysta techniczna).

Ta analiza jest została udostępniona w formie otwartej. Jeśli należysz do Strefy Premium DNA – na końcu analizy (przejdź tutaj) znajdziesz całą naszą historię aktywności z Datawalk.

Produkt spółki to w skrócie zintegrowana platforma, która służy analizie sieci powiązań. Dwie kluczowe funkcjonalności produktu to w skrócie:

- możliwość szybkiego oraz efektywnego łączenia różnorodnych danych pochodzących z niepowiązanych źródeł stworzonych w różnych formatach;

- zgromadzona baza wiedzy na platformie Datawalk jest łatwa do obsługi, co stanowi przewagę konkurencyjną do innych produktów. Zastosowanie platformy to przede wszystkim analiza danych skierowana na bezpieczeństwo klientów. Inaczej mówiąc, chodzi o ułatwienie procesów w podmiotach wrażliwych na cyber-ataki, pranie pieniędzy, wyłudzenia, ataki terrorystyczne, czy konflikty zbrojne (wątek będzie jeszcze rozwinięty).

Oczywiście źródłem powyższych cech produktu jest spółka, zatem doświadczony inwestor powinien traktować je w sposób ostrożnościowy. Jednak z drugiej strony uważam, że najlepszą odpowiedzią na jakość produktu są jego klienci. Tutaj Datawalk może pochwalić się istotnymi referencjami bowiem klientów grupy możemy podzielić na:

- Sektor publiczny, w którym wyróżnię ostatnich nabywców usługi: amerykański Departament Pracy (przedłużenie zamówienia), amerykańska instytucja wywiadowcza (przedłużenie zamówienia), Departament Rolnictwa Stanów Zjednoczonych.

- Sektor komercyjny, w którym spółka ma zamiar koncentrować się na bankach i sektorze ubezpieczeniowym.

Do połowy ubiegłego roku spółka mogła poszczycić się jedynie kontraktami zawartymi w sektorze publicznym. Mniej więcej w tamtym czasie uczestniczyłem w wydarzeniu GPW Innovation Day, w którym przedstawiciele spółki jednoznacznie podkreślili chęć zdobycia kontraktów w sektorze komercyjnym. Na efekty nie trzeba było długo czekać, ponieważ w ubiegłym roku spółka wdrożyła swoje rozwiązanie między innymi w amerykańskim banku Ally Financial.

Nie powinien stanowić zaskoczenia fakt, że szeroko pojęty rynek Big Data czeka szereg inwestycji, które będą stymulowały rozwój sektora. Poniższe dane opracowane przez Valuates Report zakładają skumulowany roczny wskaźnik wzrostu na poziomie ok. 13,5 proc. Raport zakłada zmiany wywołane przez pandemię. Niemniej jednak nie uwzględnia napaści Rosji na Ukrainę, co naturalnie może część inwestycji przystopować.

Prognoza wzrostu rynku Big Data do 2030 roku.

Rynek wydaje się więc być skazany na wzrosty, lecz jak w tym miejscu pozycjonuje się analityka sieci powiązań? Otóż specyfika produktu spółki to niejako synteza Big Data w zakresie gromadzenia danych w chmurze, sektora analitycznego przeciwdziałającemu cyberprzestępczości oraz automatyzacji procesów analizy danych. Kluczową funkcjonalnością staje się możliwość analizy tzw. „trudnych i osieroconych” danych i łatwość obsługi dla użytkowników.

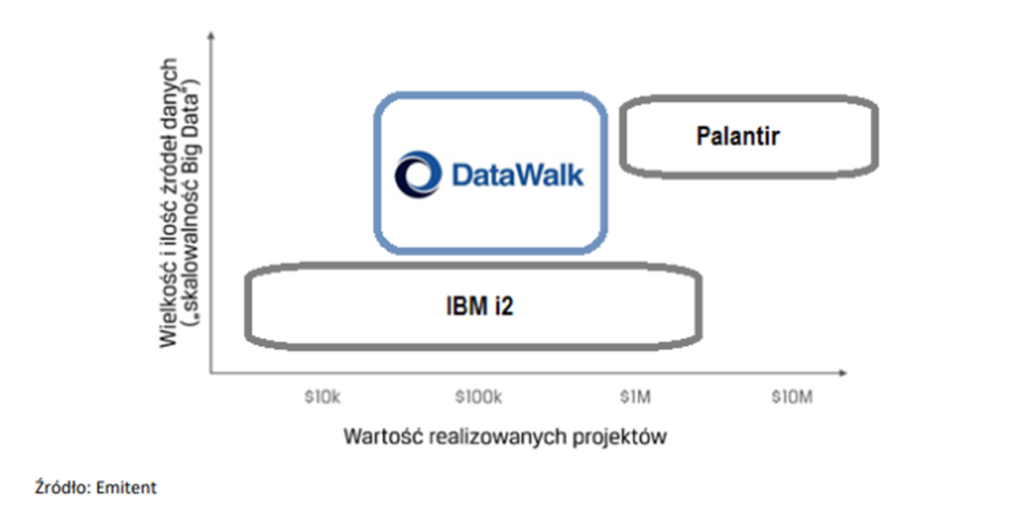

Wreszcie po długim opisie docieramy do tego, że jedynie dwie firmy stanowią realną konkurencję: Palantir oraz IBM i2. Poniższy wykres zaprezentowany przez spółkę w prospekcie emisyjnym co prawda nie jest już aktualny (przyp. Harris Computer przejął i2 na początku tego roku – link), ale stanowi doskonały punkt odniesienia.

Konkurenci Datawalk oraz ich umiejscowienie na rynku

Po pierwsze, usługa Datawalk zawiera o wiele szerszy zakres funkcjonalności pomimo tej samej ceny, co amerykański konkurent IBM/Harris i2. Główne przewagi konkurencyjny to nowoczesność platformy, możliwość udostępnienia i przygotowania o wiele bardziej rozbudowanych baz danych. W przeciwieństwie do i2 (co obrazuje poniższy wykres) wszystkie usługi dostępne są przy pomocy kupna jednego produktu. Co warto odnotować, zmianę właściciela u głównego konkurenta obecnie stara się wykorzystać Datawalk, ponieważ od początku roku intensywnie dąży do pozyskania klientów i2. Jest to tym bardziej ciekawe, że były dyrektor i2 – Mark Massop – pracuje obecnie dla spółki z GPW. Prezes spółki w mediach otwarcie sugeruje mocną kampanię marketingową, która kilka kwartałów temu była równie skuteczna, gdy udało się przekonać do współpracy kilku kluczowych pracowników konkurenta.

Datawalk vs IBM i2

Wracając do wykresu z konkurentami, w oczy rzuca się najpoważniejszy konkurent i odpowiednik z Nasdaq – Palantir. Główna różnica między spółkami to przede wszystkim trzy cechy na korzyści Datawalk: (i) niższa cena o ok. 75 proc. (ii) kilkukrotnie krótszy okres wdrożenia (iii) mniejsza liczba koniecznych personalizacji dla danego klienta.

To dobre miejsce, aby podkreślić fakt, że kurs Datawalk jest istotnie zależny od sentymentów notowań u największego konkurenta. Przypomnę, że Palantir jest notowany na NYSE od września 2020 roku, czyli jednego z najgorętszych okresów wzrostu dla spółek typu „growth”. Dlatego też nie powinna dziwić dynamiczna zwyżka notowań w pierwszych tygodniach. Niemniej, po unormowaniu nastrojów (w poniższym wykresie założyłem marzec 2021) łatwo zauważyć zależność Datawalk od kursu Palantir. Ba, ostatnia próba pokonania historycznych szczytów przez spółkę z GPW została udaremniona głównie przez słaby sentyment do amerykańskiego konkurenta.

Kurs Palantir oraz Datawalk

Wyniki finansowe

Standardowo w tym miejscu przeszedłbym do analizy wyników finansowych na poziomie rachunku zysków i strat, bilansu oraz przepływów pieniężnych. Natomiast przy modelu finansowym obranym przez spółkę jest to zadanie wysoce niedoskonałe. Akcjonariusze z uwagi na specyfikę biznesu (koncentracja na klientach, referencjach i pracownikach) powinni być świadomi faktu, że spółka będzie przynosiła ujemną rentowność. Niewykluczone są kolejne rundy finansowania, co może zapalić kolejną lampkę ostrzegawczą u inwestora przyzwyczajonego do wyceny/analizy opartej na pozytywnych przepływach pieniężnych. Niemniej w optymistycznym scenariuszu, na końcu długiej drogi może czekać nagroda w postaci przejęcia od globalnej firmy.

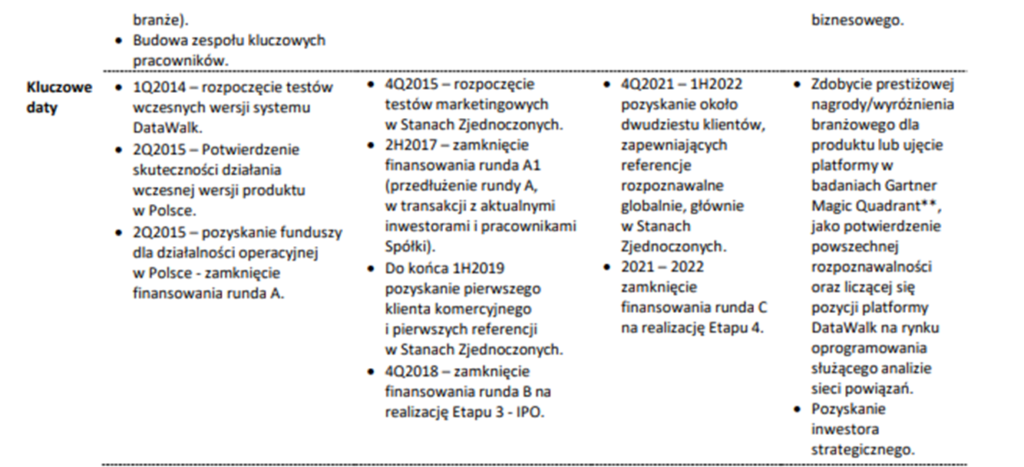

Z uwagi na powyższe uważam, że najważniejszym punktem odniesienia do wyników Datawalk jest poziom realizacji poniższych założeń poszczególnych etapów rozwoju spółki. Obecnie znajdujemy się u progu etapu trzeciego (komercjalizacja produktu) i w połowie roku będzie to właściwy moment do sprawdzenia stopnia realizacji założonych celów. To, co pokazuje w kolejnych wykresach, to fakt, że spółka faktycznie uzyskała istotny wzrost tempa przychodów, ustabilizowała swoją cenę na rynku w USA i dalej pracuje nad skalowaniem biznesu.

Tak jak wspominałem wcześniej, najważniejszym punktem odniesienia dla wyników finansowych są przychody. Wzrosty (zwłaszcza w ujęciu r/r) dobrze obrazują fakt, że spółka zwiększa portfolio klientów, co ma bezpośrednie przełożenie na poziom sprzedaży. Skumulowane dane za 2019 to ok. 3,5 mln zł, dane za 2020 rok to już 15,7 mln zł, zaś sprzedaż za pierwsze trzy kwartały 2021 roku to już 20 mln zł. Co do zysków netto, interesującym zjawiskiem był fakt, że po wynikach za Q2 2021 spółka przepraszała inwestorów za wypracowany zysk netto. Datawalk dodatni wynik tłumaczyło faktem, że z uwagi na nieudaną rundę finansowania w 2019 roku (przyp. potrzeby kapitałowe na poziomie 60 mln zł), podmiot nie był w stanie zatrudniać tak dużo pracowników, jak planował. Naturalnym wnioskiem jest fakt, że po stronie kosztowej największy wpływ mają koszty pracowników.

Kwartalne przychody i zysk netto Datawalk od 2019 roku (w mln PLN)

Jedną z kluczowych miar oceny do generowania przychodów spółki jest tzw. lejek sprzedażowy, który dobrze obrazuje rzeczywisty proces sprzedażowy. Datawalk dzieli się szczegółowymi danymi w tym zakresie co kwartał, co w moim odczuciu stanowi dobrą bazę do analizy przyszłych wyników. Z kwestii technicznych warto zaznaczyć, że kategoryzacja potencjalnego klienta następuje wówczas, gdy klient potwierdzi m.in. gotowość do zakupu, posiadanie zatwierdzonego budżetu, powołanie zespołu projektowego oraz wolę kontynuowania rozmów. Po drugie, konwersja projektów na sprzedaż wpływa na obniżenie wartości lejka (zwyczajowo następuje to pod koniec danego roku).

Ogólny wzrost wartości lejka powinien następować w sytuacji zwiększenia bazy referencji oraz zwiększenia zasobów sprzedażowych. Spółka wskazuje, że cykl sprzedaży trwa od 18 miesięcy do 30 miesięcy w zależności od specyfiki odbiorcy.

Lejek sprzedażowy (suma w tys. USD)

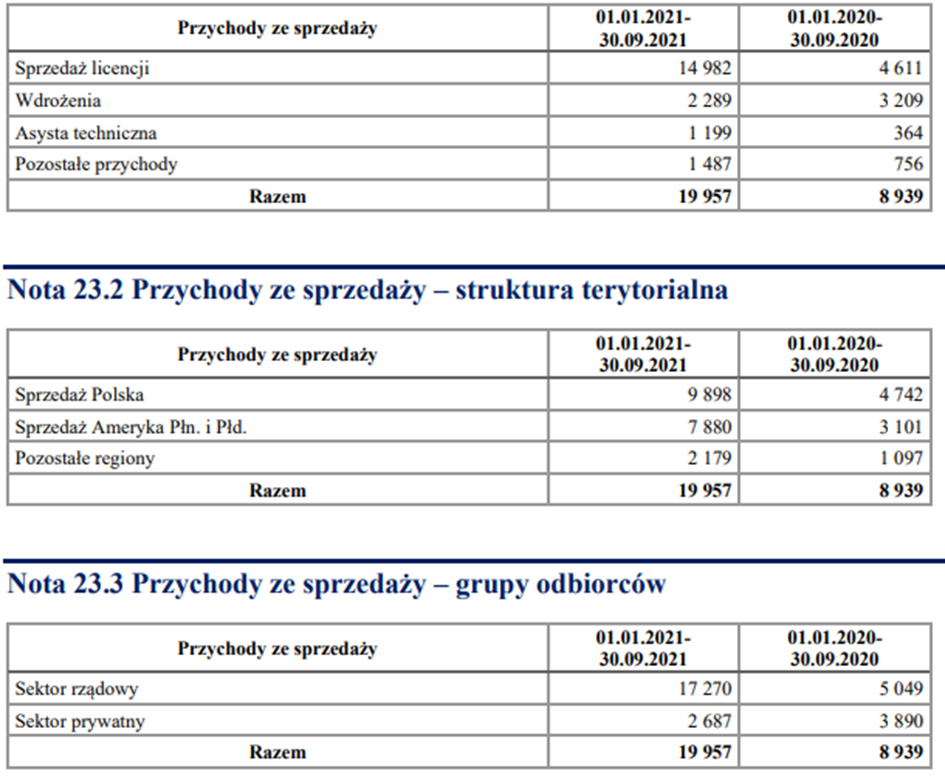

Struktura sprzedaży w rozbiciu na rodzaj, strukturę terytorialną i grupę odbiorców stanowią dobre uzupełnienie analizy spółki. Otóż znaczenie sprzedaży licencji w przychodach Datawalk wzrosło. Udział w pierwszych trzech kwartałach 2021 roku do 75 proc. (+22 proc. r/r). Co więcej warto odnotować, że pomimo sporej ekspozycji na zagraniczną sprzedaż to spółka generuje ok. 50% przychodów w kraju (choć jednocześnie warto podkreślić, że kluczowe są zagraniczne referencje).

Podział przychodów Datawalk na segmenty, geografię i odbiorców.

Analiza bilansu spółki czy przepływów to w tym przypadku zadanie również specyficzne. W moim odczuciu warto się skupić przede wszystkim na wartościach środków pieniężnych. Spadki tej pozycji są naturalne z uwagi na szereg inwestycji, zwiększenie zatrudnienia czy ujemną rentowność. Właściwym pytaniem jest sugestia pt. „co dalej?”. Otóż w obecnym kształcie pieniędzy powinno wystarczyć na ok. 2 lata, niemniej kolejna runda finansowania jest czynnikiem jak najbardziej realnym i prawdopodobnym.

Środki pieniężne Datawalk

Bez cienia wątpliwości, najcenniejszym aktywem spółki o tym modelu biznesowy i etapie rozwoju są kompetencje pracowników. Naturalnie to wartość mocno subiektywna, która w żadnej sposób nie może być obliczona i uwzględniona w wycenie spółki. Natomiast warto zwrócić uwagę, że pracownikami Datawalk są osoby o potężnym doświadczeniu na międzynarodowym rynku technologicznym, w tym byłych pracowników IBM i2 (tutaj więcej informacji). W ubiegłym roku spółka zwiększyła zatrudnienie o 50 proc. i zatrudnia obecnie około 120 osób, z czego 20 proc. w USA.

Pomysł na spółkę

Tak jak wspominałem na początku wpisu, od ponad 2 lat jestem akcjonariuszem Datawalk. Mój punkt widzenia różni się zatem od perspektywy niezaangażowanego inwestora. Zgodnie ze strategia przedstawioną na wstępie wpisu, mój charakter inwestycji ma dużą tolerancję na ryzyko i obsunięcia kursu. Co więcej, uważam że model biznesowy spółki wiąże się z zupełnie inną specyfiką ryzyka niż spółki, do których jest przyzwyczajony krajowy inwestor. Dlatego po pierwsze, kluczowym według mnie aspektem jest ocena własnego profilu inwestycyjnego i skonfrontowanie go z niestandardowym modelem spółki.

Po drugie, należy zaznaczyć potencjalny wpływ wojny na Ukrainie, który został w końcówce lutego trafnie oceniony przez analizę DM BOŚ w ramach pokrycia analitycznego (link). Otóż zgadzam się z tezą w sprawie potencjalnego pozytywnego wpływu wojny na przychody i kontrakty Datawalk. Oprogramowanie jest wykorzystywane do celów kontrwywiadowczych, co zwiększa prawdopodobieństwo użycia platformy dla klientów wykorzystujących dane analityczno-śledcze. Potencjalny wpływ jest dobrze widoczny po zachowaniu zarówno kursu Datawalk jak również Palantir w ciągu ostatnich dni.

Po trzecie, spółka znajduje się obecnie w interesującym położeniu, jeżeli chodzi o czas realizacji poszczególnych etapów rozwoju. Otóż Datawalk jest bliskie realizacji praktycznie wszystkich założeń etapu 3 (pozostaje czekać na uzyskanie liczby 20 światowych referencji). Co więcej, prace nad pozyskaniem klientów IBM/Harris i2, dynamiczne zmiany rynkowe spowodowane pandemia i wybuchem wojny sprawiają stanowią istotny upside, który jeszcze nie znajduje swojego odzwierciedlenia w kapitalizacji spółki. Ponadto, równolegle do opisywanego wcześniej produktu, Datawalk w ciągu najbliższych dwóch lat ma zamiar wprowadzić sprzedaż w modelu SaaS (tzw. oprogramowanie jako usługa), co powinno istotnie zwiększyć grupę klientów.

Z pewnością zachęcam też do uczestnictwa w trakcie kwietniowej edycji GPW Innovation Day, w trakcie której spółka ma przybliżyć swój biznes dla inwestorów.

Rosnące wydatki na cyberbezpieczeństwo, czy wysoki kurs USDPLN powinien również wspierać wyniki spółki. Datawalk jasno wskazuje, że chce zwiększyć przychody w 2022 roku o 100%. Z drugiej strony to podmiot zdecydowanie dla inwestorów cierpliwych i tolerujących duże obsunięcia kursu, którego wahania kursu i zależność od rynkowego sentymentu jest duża.

Do zarobienia,

Kamil Sochanek

Aktualizacje dla spółki Datawalk dla Strefy Premium DNA dotyczące Strategii Inwestycyjnych DNA.

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

Dołącz do Strefy Premium DNA.

Już od 49 zł miesięcznie!

Notowania Datawalk w czasie rzeczywistym

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Przeczytaj również:

Autor tekstu