Analiza Roku – najlepszy zakład na streaming

Jeśli ktokolwiek kojarzy amerykańską firmę ROKU, to najprawdopodobniej utożsamia ją w pierwszej chwili z producentem odtwarzaczy cyfrowych umożliwiających dostęp do różnych treści streamingowych. Gdy opracowano pierwszy model Roku we współpracy z Netflixem wprowadzony na rynek w maju 2008 roku, to faktycznie właśnie tak było. Dziś jednak ekosystem jest o wiele bogatszy w usługi aniżeli w sam sprzęt.

Odtwarzacze ROKU były kiedyś jedynie taką oto skrzyneczką, która umożliwia odtwarzanie na danym odbiorniku (najczęściej TV) oglądanie Netflixa, Youtube, Amazon Prime, itp. Pamiętajmy, że w 2008 roku koncepcja smart TV, który domyślnie zapewnia takie możliwości była jeszcze praktycznie nieosiągalna dla większości konsumentów, a jednak o wiele przyjemniej jest oglądać Netflixa na wielkim telewizorze, niż laptopie.

Ta analiza jest została udostępniona w formie otwartej. Jeśli należysz do Strefy Premium DNA – na końcu analizy (przejdź tutaj) znajdziesz całą naszą historię aktywności z Roku oraz omawiane wyniki kwartalne.

Urządzenie Roku

Software jest bardziej rentowny niż hardware

Pomimo że smart TV zaczynają być coraz bardziej popularne wśród konsumentów, to wciąż każdy, kto posiada telewizor bez takich funkcji, a chciałby oglądać Netflixa i podobne serwisy na swoim TV może zrobić to właśnie za pomocą urządzenia Roku. Nie ekscytują mnie jednak za bardzo biznesy skazane na porażkę, a powyższy model biznesowy sam w sobie w długim terminie jednak byłby skazany na porażkę. W końcu gdzieś tam w odległej przyszłości każdy będzie miał smart TV, a nie starego LCD.

Roku zdało sobie jednak z tego sprawę i dziś jest również dostawcą oprogramowania dla niektórych producentów smart TV. Innymi słowy, firma nie jest jedynie twórcą hardware, ale również software, z którego korzystają producenci TV takich marek jak TCL, Phillips, czy Sharp. Telewizory TCL nie są może w Polsce wybitnie popularne, ale w skali globalnej to trzeci największy producent telewizorów na świecie.

To jednak nie jedyne ani nawet główne źródło, z jakiego Roku czerpie swoje przychody. Patrząc na sprawozdania finansowe, zobaczymy podział przychodów na „Player Revenue” oraz „Platform Revenue”. Player revenue, to właśnie sprzedaż różnego rodzaju hardware, który umożliwia odbiór platform streamingowych. Jego konsekwentny spadek w ujęciu rocznym, a czasem nawet kwartalnym w ogóle nie powinien budzić zdziwienia inwestora. Spółka w pełni świadomie sprzedaje swoje urządzenia nawet poniżej kosztu produkcji tylko po to, żeby zwiększać bazę aktywnych kont.

Przychody i zyski ROKU za ostatnie 5 kwartałów (Q3’20 – Q3’21)

Im więcej aktywnych kont, tym większe przyszłe „Platform Revenue” i to właśnie w nich powinniśmy doszukiwać się dominacji i wzrostu spółki. Wchodząc głębiej w „Platform Revenue” poznajemy model biznesowy spółki o wiele lepiej. Składają się na nie:

- Licencjonowanie systemu operacyjnego – to wspomniane przeze mnie systemy operacyjne, który są instalowane w smart TV niektórych producentów.

- sVOD – Roku ma podpisane umowy z platformami streamingowymi, jak Netflix, Disney+, AppleTV, czy HBO Max. Jeśli nowy użytkownik założy konto za pośrednictwem platformy Roku (dzięki systemowi operacyjnemu zainstalowanemu w smart TV), to spółka będzie otrzymywała część przychodu generowanego przez użytkownika dla platformy streamingowej aż do czasu rezygnacji użytkownika z platformy. W skrócie, im więcej nowych subskrypcji Netflixa, tym więcej gotówki dla Roku.

- tVOD – jeśli użytkownik platformy Roku kupi dostęp do jakiegoś pojedynczego filmu, np przez Apple lub Amazon, to Roku również dostaje część tych przychodów.

- aVOD – klienci Roku mogą samodzielnie streamować własny content, co generuje wyświetlanie reklam. Część tych przychodów reklamowych również jest pobierana przez Roku.

- Dystrybucja contentu – Roku sprzedaje również powierzchnię reklamową wewnątrz własnej platformy. Twórcy contentu płacą Roku, za lepsze pozycjonowanie w obrębie platformy. Trochę jak opłacanie półki bestsellerów w Empiku. Ostatnio Roku zawarło umowę z NBCUniversal i Paramount+ umożliwiając użytkownikom dostęp do ich contentu wprost ze strony głównej Roku.

- Dedykowane guziki w obrębie hardware – Roku posiada długoterminowe umowy z Netflixem, Disney+, Apple TV oraz Hulu na bazie których hardware roku otrzymuje na pilocie dedykowany guzik prowadzący prosto do danej platformy z pominięciem całego systemu.

- Kanał Roku – Roku tworzy również własny content w wersji kanału otwartego (wyświetlając reklamy) oraz kanału Premium (bez reklam).

Im więcej więc aktywnych kont korzystających z platformy Roku, tym większy potencjał sprzedażowy i monetyzacyjny dla spółki. W 2019 roku, co trzeci smart TV sprzedany w USA korzystał z systemu operacyjnego Roku, a łączna baza użytkowników sytemu wynosi dziś (koniec 3Q’21) 56.4 miliona aktywnych kont.

Co prawda porównanie ostatnich kwartałów do poprzednich nie jest do końca miarodajne, bo spółka zmagała się z zablokowanymi globalnymi łańcuchami dostaw, które bezpośrednio wpłynęły na mniejszą podaż smart TV, a to z kolei przełożyło się na mniejszy od zakładanego przyrost aktywnych kont. Mimo tego firmie udało się dowieźć 51% wzrostu przychodów, jeśli porównać Q3’20 i Q3’21. To i tak nieźle, jak na warunki, w którym przyszło działać ostatnio firmie.

Po zdominowaniu rynku w USA, firma zdecydowała się powalczyć o ekspansje międzynarodową, stawiając w pierwszej kolejności na Amerykę Łacińską, a następnie Europę.

Udział systemów operacyjnych Smart TV na różnych kontynentach (niestety słaba jakość foto)

Jest jeszcze duży potencjał wzrostu

Jak widać naprawdę silnych liderów, posiadają jedynie rynki w USA (przez Roku) oraz w Azji (przez Android TV). Przy odpowiednio prowadzonej polityce i nowych partnerstwach, Roku ma szansę zdobyć przynajmniej po 20% udziału w rynku europejskim oraz w Ameryce Południowej chociaż oczywiście nie ma do tego żadnej gwarancji. Pokazuje jednak, że możliwy do zaadresowania rynek jest ogromny.

Rocznie na świecie sprzedawanych jest ponad 200 milionów telewizorów, a udział smart TV w tej liczbie będzie konsekwentnie wzrastać. Zresztą obstawiam, że i liczba sprzedawanych tvw skali rocznej będzie rosnąć, bo część rynków jest jeszcze stosunkowo słabo spenetrowana.

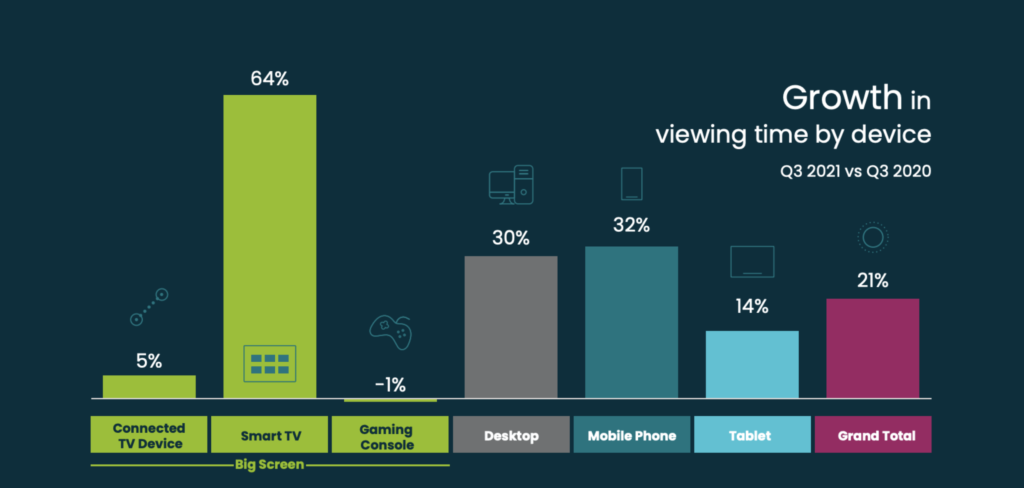

Podobnie dalej rosnąć będzie udział streamingu w porównaniu z klasyczną telewizją i podobnie rosnąć będzie udział oglądania streamingu na smartTV w porównaniu z innymi sprzętami. Zgodnie z danymi od Conviva to właśnie czas oglądania na smart TV rośnie najbardziej dynamicznie. Pomiędzy 3Q’20, a 3Q’21 czas oglądania treści strumieniowych na smart TV urósł o 64%.

Wzrost czasu oglądania treści strumieniowych w podziale na urządzenia (Q3’21 do Q3’20)

Udział czasu oglądania treści strumieniowych w podziale na urządzenia oraz na systemy operacyjne smart TV (Q3’21 – Q3’20)

Roku powinno zależeć na tym, żeby to właśnie ten odsetek rósł jak najszybciej. SmartTV mają stosunkowo wysokie koszty zmiany. Nie kupisz smartTV z systemem Roku, żeby za miesiąc zmienić go na inny, albo żeby dokupować przystawkę Amazon Fire TV, bo i po co?

To na co również warto zwrócić uwagę w kontekście trendów, które powinny sprzyjać Roku, to wydatki na reklamę w ekosystemach smartTV. Te, w 2020 roku wyniosły w USA łącznie 9 miliardów dolarów. Zgodnie z większością prognoz w ciągu najbliższych lat wartość ma jednak konsekwentnie rosnąć o niemal 25% rocznie, sięgając w 2024 roku kwotę około 30 miliardów dolarów. Rynek ten wciąż jest dopiero w pierwszej fazie swojego wzrostu, a ROKU, jak na razie ma na nim w USA największy potencjalny udział.

Wydatki reklamowe w USA w ekosytemie smartTV, prognoza do 2024 roku

Reklamowe dolary będą więc w dalszym ciągu migrować tam, gdzie migruje przede wszystkim uwaga odbiorcy. Poza tym spółka widząc ten trend, ewidentnie chce zadomowić się na rynku tej reklamy jeszcze bardziej zaczęła wdrażać dość innowacyjne rozwiązania zakupowe we współpracy ze spółką Shopify. Przygotowywana przez Roku aplikacja ma pozwolić małym i średnim biznesom prowadzonym w USA za pośrednictwem Shopify (coś jak polski Shoper) tworzyć telewizyjne kampanie reklamowe wyświetlane następnie w ekosystemie Roku. Nie będę tu wchodzić w detale tego rozwiązania, ale faktem jest, że Shopify obsługuje około 1.7 miliona biznesów, a pierwsza testowa fala zapisów do wykorzystania aplikacji przyblokowała serwery. Te małe biznesy są głodne takiej formy promocji i tym razem będą mogły z niej korzystać. Oczywiście to program pilotażowy, ale otwiera przed wzrostem przychodów spółki kompletnie nowe możliwości.

Roku jako typowa spółka growth

Wejdźmy w takim razie we wspomniane przychody. Roku jest dziś typową spółką rozumianą popularnie jako „growth”, więc to właśnie przychody i marże wyższego rzędu są tym, co najbardziej mnie interesuje. Te z kolei konsekwentnie rosną przy stosunkowo stabilnych, a nawet również rosnących marżach. Efekty skali w przyłączaniu kolejnych aktywnych kont są widoczne gołym okiem. Dość powiedzieć, że rok 2021 będzie najprawdopodobniej pierwszym, w którym roku zacznie prezentować dodatnie przepływy operacyjne i rentowność na poziomie operacyjnym. Stąd już naprawdę niewiele brakuje do wykazywania pełnego zysku netto, którego niektórzy tak usilnie wypatrują w każdej spółce. Osobiście wolałbym, żeby Roku całą gotówką ładowało na razie w zapowiadaną ekspansję zagraniczną i rozpychanie się na rynku reklamowym, ale trudno, ewentualne wykazywanie zysku jakoś też przeżyję.

Marże i przychody Roku

Analizując ten podmiot w przyszłości, zamierzam zwracać przy prezentowanych wynikach uwagę na zaledwie trzy dodatkowe wskaźniki, poza samymi przychodami i wyższymi rentownościami. Są to:

- wzrost aktywnych kont kwartał do kwartału, co informuje o potencjale generowania przychodów z platformy,

- średni przychód na użytkownika (ARPU), co informuje o efektywności monetyzacji obecnych użytkowników,

- liczba streamowanych godzin, co to informuje o tym, jak zaangażowany jest użytkownik.

Trzy kluczowe metryki dla Roku

Monetyzacja rośnie bardzo dynamicznie. Widać, że nowe formy generowania gotówki przez Roku zdają egzamin. To, co w 2021 roku spowolniło, to przyrost liczby aktywnych kont, co jest pewnym światłem ostrzegawczym, ale stoi za tym problematyczne otoczenie w światowej logistyce. Z wywiadu z CEO Roku – Anthony Woodem (https://seekingalpha.com/article/4465227-roku-inc-roku-ceo-anthony-wood-on-q3-2021-results-earnings-call-transcript) dowiadujemy się, że większość telewizorów Roku TV jest produkowana w Chinach. W ubiegłym roku był to problem, bo niezwykle trudno i drogo było przetransportować produkt z Chin do USA („shipping and getting products out of China into the US has either been impossible or very expensive to ship products.”).

Podobnym problemem była sama produkcja i sprzedaż telewizorów na świecie, a nie tylko sam ich transport. Cytując: „specifically overall US TV sales in Q3 fell below pre-COVID 2019 level. We believe this was largely a function of lower inventory and higher component costs being passed along to consumers as overall US TV prices increased 42% year-over-year.” Jeśli więc wierzymy, że problemy z łańcuchami logistycznymi z 2021 roku są przejściowe i w ciągu kilku kwartałach przestaną odgrywać istotną rolę, to jeden z niezwykle istotnych powodów ostatniej silnej przeceny na spółce zostanie rozwiązany.

Historia notowań i silnych przecen Roku

Ostatnia przecena, która wciąż na dziś pogłębia swoje dołki, zniosła cenę Roku już blisko 70% od swoich szczytów. Teoretycznie nie ma w tym nic niesamowitego. Podobne przeceny w ciągu swojej krótkiej historii notowań spóła zaliczała już trzy razy. Wśród powodów obecnej można zidentyfikować:

- Ogólnie fatalny sentyment od lutego 2021 dla spółek typowo wzrostowych. Wystarczy zresztą spojrzeć na notowania ARKK Innovation ETF.

- News z połowy 2021 roku o tym, że producent telewizorów TCL zakończył wyłączność współpracy z Roku i zamierza też sprzedawać telewizory z innymi systemami. Jak na razie wychodzi to dość kiepsko, a telewizory z Google TV mają sporo błędów.

- W październiku 2021 pojawiło się ryzyko zniknięcia z platformy Roku aplikacji YouTube na skutek sporu z Google. Ten problem został już rozwiązany i w grudniu 2021 obie firmy ogłosiły nowy wieloletni kontrakt.

- Wyniki za 3Q pokazały właśnie wspomniany stosunkowo niewielki przyrost aktywnych kont z uwagi na problemy z łańcuchami dostaw.

- Rosnąca konkurencja ze strony Amazon Fire TV oraz Google TV.

Spośród tej kombinacji czynników jedynie dwa ostatnie można na dziś rozważać jako potencjalnie trwałe zagrożenia. Niemniej jednak problemy z łańcuchami dostaw prędzej czy później ulegną rozwiązaniu, a logistyka międzynarodowa będzie funkcjonowała bez przeszkód. Tak naprawdę skupiłbym się więc na ostatnim. Faktycznie presja konkurencyjna ze strony systemów Amazon i Google istnieje. Kwestią czasu było, kiedy najwięksi technologiczni giganci zainteresują się tym rynkiem. Jak na razie Roku sprawnie odpiera ataki na swoją część udziałów w rynku, ale to zdecydowanie największe według mnie potencjalne ryzyko do obserwowania w długim terminie.

Tak jak jednak Amazon Prime nie zabił Netflixa, tak nie sądzę, że Amazon Fire zabije Roku. Rynek rośnie na tyle dynamicznie, że spokojnie znajdzie się na nim miejsce dla 3-4 bardzo silnych graczy. Moim zdaniem na pewno nie uzasadnia to aż takiej przeceny na spółce, która obecnie wyceniana jest już na wskaźnikach istotnie poniżej swojej wieloletniej średniej.

Wskaźnik Cena / Sprzedaż dla Roku od początku notowań

Nawet przy założeniu funkcjonowania jedynie obecnego biznesu Roku, gdyby firma zdecydowała się na porzucenie walki o nowe rynki i realizowała jedynie postępującą monetyzację obecnej sieci, to przy dzisiejszych prognozach jej sprzedaży do końca 2023 roku powinna być wyceniana według mojej analizy na ~420 USD za akcje. Obecna cena rzędu 150 USD po silnych przecenach jest dla mnie wystarczająco atrakcyjna, żeby spółkę do portfela dodać już dziś. Zwłaszcza że mam silne przekonanie, co do tego, że wzrost przychodów będzie postępował w dotychczasowym tempie jeszcze przynajmniej przez kilka lat.

Analizy wyników kwartalnych

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

![]()

Dołącz do Strefy Premium DNA.

Już od 75 zł miesięcznie!

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.