Analiza Netflix – gigant streamingu w odwrocie?

Paradoksalnie myślę, że niewiele osób wie, że Netflix istnieje już od około 25 lat, a pierwotny model biznesowy spółki daleki był od tego, z którego zna go dziś większość. Tu warto polecić książkę, której autorem jest Marc Randolph „Netflix. To się nigdy nie uda”. Naprawdę dobra i miło napisana lektura o historii tego internetowego giganta.

Netflix założono już w 1997 roku przez Reeda Hastingsa i właśnie Marca Randolpha w Scotts Valley. Jak mówił sam współtwórca spółki, Reed Hastings pomysł na założenie Netflixa został wywołany grzywną w wysokości 40 USD, którą otrzymał za wypożyczenie filmu Apollo 13 od Blockbustera (Firma Blockbuster złożyła wniosek o upadłość w 2010 roku) i zwrot z sześciotygodniowym opóźnieniem. Wpadli więc na pomysł wypożyczania filmów w innym modelu, niż ówczesny gigant Blockbuster. Po kilku próbach w ciągu pierwszych lat działalności Netflix ostatecznie stworzył udany model biznesowy. Usługę opartą na subskrypcji bez terminów płatności i opłat za opóźnienia oraz nieograniczony dostęp do treści za jedyne 19,95 USD. W ciągu pięciu kolejnych lat od premiery tego modelu Netflix wysyłał miliony płyt DVD dziennie a liczba użytkowników serwisu urosła do pięciu milionów w 2006 roku.

Nowy rozdział w działalności spółki rozpoczął się w 2007 roku. Wtedy to firma uruchomiła usługę strumieniowego przesyłania, wprowadzając wideo na żądanie przez Internet. Pierwsza próba nowej działalności została podjęta w Kanadzie. Przy zakupie miesięcznej subskrypcji fizycznej DVD, firma oferowała bezpłatnie dostęp do 1000 filmów online. Już niespełna 3 lata później Hastings powiedział inwestorom, że „Trzy lata temu byliśmy firmą wypożyczającą DVD, która oferowała też streaming. Dziś jesteśmy firmą streamingową, która wypożycza też DVD.”.

Kolejne lata to już niezwykle dynamiczny wzrost. W 2012 roku Netflix zaczyna tworzyć własne oryginalne produkcje, które później zdobywają nagrody (House of Cards, The Crown, Stranger Things). W 2015 roku spółka działała już w 50 krajach. Rok później w 130, a w 2017 przebija barierę 100 milionów subskrybentów.

Spółka posiada dziś bardzo prosty model operacyjny, w którym przychody pochodzą głównie z miesięcznych opłat członkowskich za przesyłanie strumieniowe treści do klientów. Dostęp do serwisu można uzyskać za pośrednictwem przeglądarki internetowej na komputerach lub za pomocą aplikacji zainstalowanej na telewizorach Smart TV, dekoderach podłączonych do telewizorów, tabletów, smartfonów, cyfrowych odtwarzaczy multimedialnych, odtwarzaczy Blu-ray, czy konsol do gier wideo. Obecnie to najpopularniejszy tego typu serwis na świecie.

Dobrze rzuca się w oczy, że tempo wzrostu subskrybentów nie jest liniowe i ma charakter mocno sezonowy. Najlepszym kwartałami są pod tym względem pierwszy oraz czwarty w roku. Wprost powiązane jest to z okresem świątecznym i zimową aurą, która nie zachęca do spędzania czasu poza domem. Warto dodać, że jak wynika z danych serwisu Comparitech, około 41% użytkowników Netflix korzysta z platformy bez płacenia. To efekt udostępniania kont i haseł innym. W efekcie liczba osób mających darmowy dostęp do Netflixa jest o wiele większa. Netflix szacuje ich na kolejne ~ 100 mln osób. Około 14% ogląda serwis korzystając z hasła przesłanego im przez znajomych lub rodzinę. Ponadto 27% korzystaja z płatnej subskrypcji kogoś z ich gospodarstwa domowego. Nie da się tego zapewne wyeliminować w całości, ale jest tu jeszcze spory niewykorzystany przez firmę potencjał, który trzeba szybko zapełnić, bo jeszcze do publikacji wyników za 1Q’22, kwartalny wykres liczby subskrybentów i ich wzrostu wygląda następująco:

Liczba subskrybentów (słupek) Netflixa oraz tempo wzrostu (% i linia) w ujęciu kwartalnym za okres 2012 – 2021.

Wyniki za 1Q 2022 wywróciły jednak trochę stolik do góry nogami, bo chociaż Netflix dowiózł oczekiwania dotyczące zysku i przychodów, to liczba użytkowników po raz pierwszy od 10 lat zaliczyła kwartlany spadek sięgający 200 tysięcy użytkowników. To co prawda spadek jedynie symboliczny w skali firmy i gdyby nie odpięcie abonamentów z Rosji, to Netflix pokazałby kwartalny wzrost, ALE ten wzrost były daleki od oczekiwań rynku. Na Wall Street jednak o wiele ważniejsze dla kursu w krótkim terminie od prezentowanych wyników są prognozy spółki dotyczące przyszłości, a te są dopiero naprawdę zaskakujące, bo Netflix sam wprost mówi o tym, że w kolejnym kwartale również straci użytkowników i to nie 200 tysięcy, ale 2,5 miliona. Czy to tymczasowe potknięcie wynikające z silnego nasycenia rynku, czy może trwały trend będący efektem rosnącej presji konkurencyjnej?

Kwartalna zmiana netto liczby subksrybentów

Analiza tej spółki została otwarta dla wszystkich, również osób poza Strefą Premium DNA. Jeśli chcesz poznać naszą historię handlu akcjami Netflix i omawiane wyniki, zaloguj się na swoje konto Premium.

To już nie jest rynek z 2015, konkurencja nie śpi

Tego niestety dowiemy się dopiero po fakcie, ale bądźmy świadomi, że Netflix to wciąż gigant i na razie niekwestionowany lider w swojej branży. Poniżej widać, jak przedstawiają się wyszukiwania w przeglądarce Google filmów i seriali w 2020 oraz w 2021 roku. Sporo z tych wyprodukowanych przez Netflixa jest w gronie pierwszej 10-tki.

Top 10 seriali i filmów wyszukiwanych w Google w 2020 roku (oznaczone produkcje Netflixa)

Top 10 seriali i filmów wyszukiwanych w Google w 2021 roku (oznaczone produkcje Netflixa)

Nagrody Emmy 2021 w podziale na platformę streamingową

Większość z nich wyprodukowana została przez Netflixa i chociaż większość ma bardzo krótki termin życia, szybko wypadając z obiegu i nie zostając światowym hitem, to wciąż utrzymuje ludzi na platformie na tyle, że w badaniach Observer na pytanie „Co byś zostawił, gdybyś mógł mieć tylko jedno” większość dalej wskazuje Netflixa, a jego subskrybenci należą do jednym z najbardziej zadowolonych.

Z której platformy sVOD korzystałbyś, gdybyś mógł tylko z jednej?

Jak oceniasz swój poziom zadowolenia z danej usługi sVOD?

Pomimo jednak, że Netflix faktycznie dalej jest liderem, to konkurencja w tym przypadku zdecydowanie nie śpi, co dobrze widać po słabnących wzrostach użytkowników. Przez pierwszy okres działalności spółki faktycznie, Netflix był jedyny w swoim rodzaju. Dziś jednak masa przedsiębiorstw zwiększa swoje zaangażowanie w ten segment, a każdy widz ma ograniczoną liczbę godzin do wykorzystania na oglądanie nawet najlepszych seriali. O swoją część w tym torcie atencji i portfela użytkowników walczy z:

- Amazon Prime będący cześcią oferty Amazona. Został po raz pierwszy uruchomiony w kilku wybranych krajach, w tym w USA, Wielkiej Brytanii i Niemczech w okolicach 2006 roku. Jednak dopiero w 2016 można mówić o prawdziwym zaangażowaniu się Amazona w jego rozwój. Prime Video posiada dziś już dość obszerną bibliotekę składającą się z około 26 000 filmów i 2 700 seriali. Dokładna zawartość zależy jednak od kraju, z którego korzystamy z usługi. Amazon Prime Video ma w efekcie bardziej rozbudowaną bibliotekę treści w porównaniu z Netflixem, ale Netflix ma o wiele więcej oryginalnych treści. Podstawowy plan Amazona jest jednak o wiele bardziej opłacalny niż Netflixa.

- HBO Max które należy do WarnetMedia od giganta AT&T. Usługa jest jednak na razie mocno ograniczona, jeśli chodzi o liczbę krajów. Oferuje jednak sporo oryginalnych produkcji, bo wszystko, co stworzyła stacja HBO, znajduje się również na HBO Max. Serwis publikuje ponadto oryginalne treści epizodycznie co tydzień. W przeciwieństwie do wydawania na raz całego sezonu, jak robi to Netflix. W efekcie zmuszając widza do pozostania z serwisem na dłużej, nawet jeśli zależy mu tylko na jednej produkcji. Szczerze mówiąc myślę, że Netflix też w końcu zdecyduje się na ten krok. Zresztą poniekąd już to robi wypuszczając cały sezon na raz, ale dzieląc go na dwie mniejsze „mini sezony” z odstępem kilku miesięcy.

- Disney Plus, który rozpycha się na rynku dopiero od niedawna, ale bardzo dynamicznie. Usługa powstała dopiero trzy lata temu w 2019 roku i oferuje całe zaplecze marek Disneya. Obejmuje dzięki temu wszystkie filmy i seriale produkowane pod szyldem Pixar, Lucasfilm, National Geographic i Marvel Studios. Niektóre z wielu znanych filmów dostępnych na platformie to Gwiezdne wojny, czy cały świat MCU.

- Huli, będący jedną z pierwszych platform streamingowych, która została uruchomiona w 2007 roku. Firma rozpoczęła działalność niezależnie, ale obecnie należy do The Walt Disney Company. Hulu ma być ogólną alternatywą dla rozrywki Netflix w porównaniu z podejściem przyjaznym rodzinie Disney Plus. Warto dodać, że w 2017 roku Hulu uruchomiła z telewizją na żywo, która zapewnia amerykańskie kanały telewizyjne do transmisji na żywo online. Działalność Hulu ogranicza się głównie do Stanów Zjednoczonych i Japonii, gdzie zdobył ogromną bazę klientów wynoszącą około 43 milionów.

- Apple TV Plus uruchomiony w listopadzie 2019 r. Oferuje niewielką, ale rosnącą liczbę wysokiej klasy programów telewizyjnych i filmów. Nowi nabywcy sprzętu Apple otrzymują trzymiesięczny okres próbny na Apple TV Plus, ale usługa ma bardzo ubogą kolekcję. Pojawiają się tylko autorskie, oryginalne produkcje. Jak wiemy Apple to zamknięty ekosystem. To czy Apple postawi zdecydowanie na Apple TV + tj. zwiększy ilość wydawanych pieniędzy na stworzenie większe biblioteki filmów oraz seriali pozostaję w tej chwili zagadką. Jeżeli jednak by tak się stało, to postawiło by to Netflix w bardzo niekorzystnym położeniu.

Biblioteka filmów i seriali różnych sVOD w USA

Netflix traci premię „Growth”

Jaki jest główny efekt zwiększonej konkurencji? Przede wszystkim konieczny wzrost wydatków na tworzenie contentu w poszukiwaniu uwagi odbiorców.

Roczne wydatki na content platform sVOD w latach 2010 – 2020 w mld USD

Netflix wydaje absolutnie największą kasę na rozbudowę swojej biblioteki. Czy może się do zmienić w kolejnych latach? Wątpię. Żeby pozostać na czele konkurencji, także w kolejnych latach będzie trzeba podnosić swoje wydatki na tworzenie oraz kupowanie filmów oraz seriali. Przy tak dużej oraz różnorodnej konkurencji ograniczenie wydatków może spowodować jedynie odpływ subskrybentów.

Zwłaszcza że tę kasę po prostu trzeba wydawać, bo hity Netflixa są popularne dość krótko. Spółka musi poszukiwać hitów i potrzebuje ich nie tylko do utrzymania uwagi widza, ale też do rozwoju franczyzowych odnóg biznesowych. Saga Gwiezdne Wojny była ekstremalnie dochodowa jako filmy i podwójnie dochodowa jako ogólne franczyza.

Odsetek seriali Netflixa w global top 10 przez daną liczbę tygodni

Fenomenalny rok 2020 znacznie podniósł bazę subskrybentów, co z oczywistych względów utrudnia dalszy wzrost. Już w 2021 roku tempo wzrostu nowych subskrybentów było dużo niższe od tego, które miało miejsce w latach 2018 oraz 2019. To naturalnie przełoży się na niższe tempo wzrostu przychodów i zysków, o ile spółka nie wymyśli nowej formy monetyzacji swojego serwisu, podnosząc tym samym średni przychód na użytkownika (ARPU). Warto wziąć to pod uwagę w kontekście przeprowadzanych wycen oraz mnożników. W teorii bowiem, im inwestorzy oczekują szybszego tempa wzrostu, tym większy mnożnik są w stanie zapłacić za akcje spółki.

Tymczasem od wyników za czwarty kwartał 2021, to co dzieje się z kursem Netflixa, to nic innego, jak upadek wiary inwestorów w to, że Netflix ma przed sobą w dalszym ciągu historię spółki typu „growth”. Jedyne, co tak naprawdę zrobiły wskaźniki w przypadku Netflixa po tąpnięciu kursu akcji po wynikach za 4Q’21 i za 1Q’22, to całkowite wykoszenie premii za bycie taką właśnie spółką growth. Netflix handlowany był z wyraźną premią w porównaniu z innymi notowanymi podmiotami z sektora mediów. Teraz premia ta została po prostu ekstremalnie ścięta.

Wskaźnik forward EV/ EBITDA dla Netflix (NFLX), Disney (DIS), Paramount (PARA) oraz ComCast (CMCS)

Taka prognoza wzrosty tygodniowego płatnych kont nie odpowiada już historii growth, a coraz bardziej przypomina po prostu dojrzały biznes, który wymaga ciut innego prowadzenia.

Tygodniowy wzrost netto płatnych kont narastająco w latach 2018 – 2021 oraz prognoza na 2022

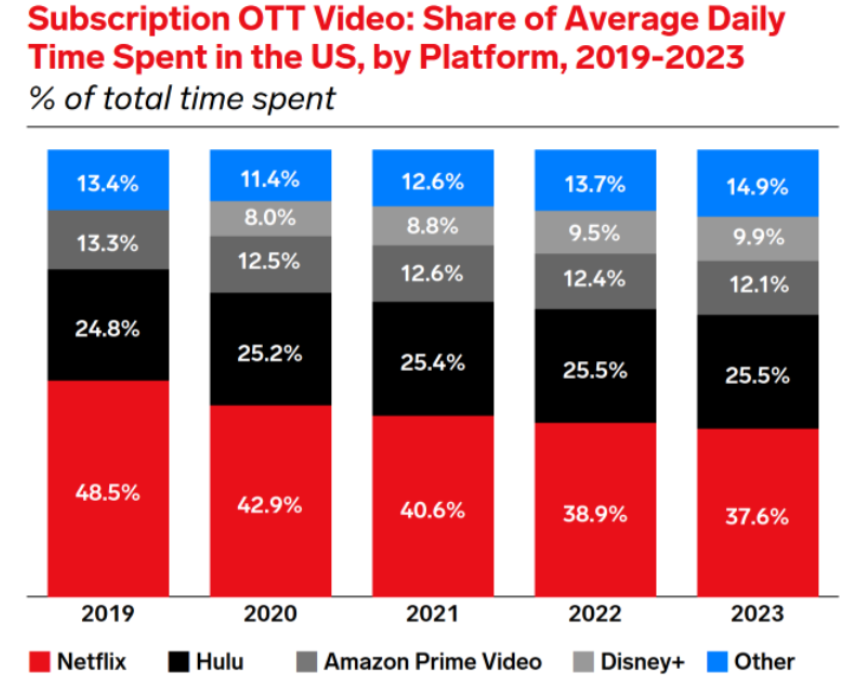

Jedną z takich nowych form monetyzacji mogą być reklamy przy tańszych abonamentach. To praktycznie pierwszy raz, gdy na konferencji wynikowej Prezes Reed Hastings nie wykluczył wdrożenia tej koncepcji. Netflix długo opierał się przed rozwojem modelu w tę stronę, ale wraz ze spadkiem abonentów raczej trzeba się będzie z tym pomysłem przeprosić. Zwłaszcza że opierając się na prognozach eMarketera, oczekuje się, że Netflix straci udział w rynku w przyszłości, podczas gdy Disney+, Hulu i inne platformy streamingowe mają zyskiwać coraz większy kawałek tortu.

Prognozowany udział poszczególnych platform sVOD w rynku USA do 2023 roku

Finanse niby dobre, ale…

Dotychczasowy obecny model biznesowy Netflixa jest banalnie prosty. Subskrypcyjne, powtarzalne przychody, to z reguły dobrze sprawdzające się w długim terminie rozwiązanie. Ostatnie podwyżki cen za usługę w wielu krajach, które tak naprawdę uratowały oczekiwania przychodów i EPS pokazują, że jest tu akurat jest solidny potencjał do zwiększania ARPU w przyszłości. Same w sobie przychody w ostatnich latach rosły o około 20% rocznie. Podtrzymanie jednak takiego tempa przy słabnącym wzroście użytkowników jest mało realne. Podwyżkami cen abonamentów też nie można żonglować za często, zwłaszcza, że Netflix w porównaniu z konkurencją już nie jest wcale taki tani.

Historia podwyżek cen Netflixa w USA

Skoro Netflix traci obecnie rynkową premię za wzrost, to warto spojrzeć w dalsze linie sprawozdania finansowego. Patrząc jednak na zysk netto (mniej mnie interesuje) oraz Free Cash Flow obliczany jako Cashflow operacyjny MINUS nakłady inwestycyjne), to wygląda to tak sobie. Na tym etapie biznesu, JEŚLI Netflix ma stracić premię growth, te cyferki powinny wyglądać dużo lepiej. Nie porównuję tutaj danych kwartalnie, bo to właśnie 4Q i 1Q są dla spółki najlepsze z perspektywy wzrostu użytkowników i stosunkowo mniej wydatkowe (bo większość produkcji nie kręci się zimą).

Zysk netto oraz FCF dla Netflix

Nie przywiązywałbym się też do tego silnego wzrostu FCF w 2020 roku. W roku lockdownów mocno ograniczono produkcję zarówno seriali i filmów, a to one de facto generują dla firmy koszty. Koszt krańcowy ze sprzedaży nowej subskrypcji jest marginalny. Spółka sama zresztą definiuje swoje „koszty stałe” jako produkcję seriali oraz filmów. Będą one wysokie niezależnie od tego, czy subskrypcje będą na poziomie 100, 200 czy 500 mln użytkowników. Potencjalny inwestor musi tutaj postawić sobie pytanie: Czy spółka jest w stanie osiągnąć taki poziom liczby subskrybentów, aby te efekty skali zaczęły być bardzo widoczne oraz jak bardzo wycięcie nowych produkcji spowodowałoby odpływ użytkowników.

Do tworzenia nowych produkcji potrzeba jednak gotówki, a skoro tej nie da się generować w takiej masie samodzielnie, to trzeba się zadłużać i tutaj ten trend również jest jednoznaczny. Umyślnie znowu podaję tutaj dane roczne, bo patrzenie na sam ostatni kwartał zaburzałoby obraz. Spółka posiada prawie trzy razy więcej długu niż gotówki. Zadłużenie wynosi prawie dwukrotność EBITDA oraz prawie ~10-krotność FCF. Tu nie chodzi o demonizowanie, że skoro teraz stopy procentowe w USA wzrosną, to Netflix czeka tragedia, bo nawet jak wzrosną, to do poziomu, na którym były w 2019 roku, kiedy to Netflix również miał się świetnie, ALE wówczas był w 100% postrzegany jako spółka growth, bo dowoził gigantyczne wzrosty r/r. Obecnie te wzrosty słabną, a Netflix nie staje się bardziej marżowy i to w tym leży problem.

Zadłużenie oraz gotówka

Podsumowanie

Porównując stopę zwrotu S&P500, czy Nasdaq z Netflixem, wynik spółki wciąż jest rewelacyjny. Nawet po ostatnich gigantycznych spadkach stopa zwrotu za ostatnie 10 lat to ~1400% przy ~220% dla S&P, czy ~350% dla Nasdaq. Problem w tym, że historia wzrostu, która za tym kursem stała zaczęła się lekko załamywać.

Nie pokuszę się o głupie stwierdzenie, że to koniec Netflixa, bo wciąż mówimy tu o niekwestionowanym liderze swojej branży. Nie będę też wieścił cofnięcia się kursu do 100 dolarów z powodu ostatnich wyników. Patrząc na stopniowe załamywanie się tempa wzrostu użytkowników, które postępuje od wielu lat przyjmuję raczej założenie, że Netflix przestaje być postrzegany jako typowa spółka growth i po prostu traci obowiązującą z tego tytułu premię.

W efekcie spodziewałbym się, że przedział cenowy po wynikach za 1Q’22 dla kursu w granicach (200 – 250 USD) to po prostu obecne fair value dla spółki i dobre miejsce na akumulację. Growth story w tym wypadku można jeszcze paradoksalnie uratować, jeśli spółka wdroży nowe formy monetyzacji lub / oraz wymyśli, jak efektywniej zbierać gotówkę od korzystających z platformy „na lewo”.

Sądzę jednak, że przy obecnym rynku streamingowym są dostępne o wiele ciekawsze alternatywy, niż Netflix i to na nich wolę się skupić, niż wprost na łapaniu tego noża. Przynajmniej w tym roku, do czasu aż Netflix nie zaproponuje rozwiązania swoich problemów.

Do zarobienia

Piotr Cymcyk

Aktualizacje dla spółki Netflix dla Strefy Premium DNA dotyczące Strategii Inwestycyjnych DNA.

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

![]()

Dołącz do Strefy Premium DNA.

Już od 75 zł miesięcznie!

Kurs akcji Netflix

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.