Jeden portfel inwestycyjny na całe życie? To możliwe!

Czy faktycznie zawsze trzeba przejmować się tym, co dzieje się na rynkach? Hossy, bessy, krachy, recesje. Może wystarczy mieć jeden portfel inwestycyjny na całe życie? Patrząc wstecz na 2020 rok, można śmiało powiedzieć, że na rynkach wydarzyło się wszystko, co tylko mogło się wydarzyć. Były wielkie spadki, gigantyczne wzrosty, polityczne zawieruchy i niepewność, czy świat przetrwa. Czy pomimo tego, że rynki stają się z upływem lat coraz bardziej zmienne, jest w ogóle szansa na to żeby w prosty sposób stworzyć uniwersalny portfel na cały życie i nie zwracać uwagi na gospodarczą rzeczywistość? O tym, jak w prosty sposób zrobić taki portfel jest ten odcinek DNA Rynków.

Jeśli decydujesz się na oglądanie wideo, zamiast czytania artykułu poniżej, to gorąca prośba o zostawienie nam suba! Dzięki temu nie przegapisz kolejnego odcinka!

Obejrzyj odcinek DNA Rynków #326

Poznaj swoją skłonność do ryzyka!

Zanim zaczniesz tworzyć swój inwestycyjny portfel na całe życie, musisz określić swoje własne podejście do zysków oraz ryzyka. Poniżej zobaczysz cztery różnie skonstruowane portfele: konserwatywny, zbalansowany, agresywny oraz bardzo agresywny. Mocno różnią się one udziałem konkretnych aktywów, a co za tym idzie uzyskiwaną średnioroczną stopą zwrotu. Wszystkie dane obliczono na bazie lat 1926-2019, więc jest to dość reprezentatywna próbka. Zwracając uwagę jedynie na średnioroczną stopę zwrotu, wybór strategii wydaje się oczywisty! Portfel „bardzo agresywny” odnotował średnioroczną stopę zwrotu na poziomie 9,6%, podczas gdy portfel „konserwatywny’ już jedynie niecałe 6%. Wybór wydaje się oczywisty.

Tylko że zanim się na to zdecydujesz, warto spojrzeć na drugi wiersz, który prezentuje najgorszy wynik 12-miesięczny. Portfel konserwatywny w swoim najgorszym 12-miesięcznym okresie przez wszystkie te lata osunął się o niecałe 18%, podczas gdy portfel „Bardzo agresywny” już o prawie… 61%!

Naturalnie, za większe możliwości zysku, trzeba zapłacić większym ryzykiem, ale sam musisz odpowiedzieć sobie na pytanie, czy jesteś w stanie psychicznie wytrzymać sytuację, gdy cały Twój portfel zanotuje raptem 61% straty w zaledwie rok? Prawie 10% średniorocznej stopy zwrotu wygląda naprawdę kusząco, ale wiele osób nie poradzi sobie z takim poziomem ryzyka. Świadome określenie swojego stosunku do ryzyka musi być twoim pierwszym krokiem podczas budowania długoterminowego portfela na całe życie.

Jak zachowuje się portfel o różnych poziomach ryzyka? (Obliczenia na bazie lat 1926 – 2019)

Gdy już to zrobisz, to musisz pamiętać o tym, że w miarę upływu czasu struktura twojego portfela będzie się zmieniać. Jeśli sądzisz, że najlepiej odpowiadającym Ci poziomem ryzyka będzie np. portfel „zbalansowany”, to wiesz, że przez cały czas powinieneś mniej więcej utrzymywać w nim ok. 50% akcji i 40% obligacji. Gdy trafisz na okres, w którym mocno zarobisz na akcjach, to naturalnie ich wartość zacznie być większa niż wspomniane 50%. Pomyślisz pewnie, że to świetnie, bo przecież zarobiłeś! To prawda, ale jednocześnie coraz bardziej rośnie twoja ekspozycja na ryzyko, które przecież w nadmiarze chciałeś uniknąć, wybierając portfel „zbalansowany”. Aby uniknąć tego problemu, nawet swój długoterminowy portfel na całe życie powinieneś czasem rebalansować, tj. sprzedać część akcji, jeśli zaczynają stanowić zbyt dużą część portfela lub je dokupić, jeśli stanowią zbyt małą jego część. Popatrz, jak bardzo potrafią rozjechać się portfele w zaledwie 10 lat, jeśli nie dokonujesz w nim okresowego rebalancingu. Zapamiętaj, że portfel na całe życie oznacza, że wiesz, czego powinieneś się spodziewać, ale nie znaczy, że absolutnie nic masz przy nim nie robić.

Portfel bez rebalancingu (po lewej) oraz z rebalancingiem półrocznym (po prawej)

Dywersyfikacja to podstawa!

Patrząc na modelowe portfele wcześniej, na pewno zauważyłeś, że niezależnie od przyjętego poziomu ryzyka, nie składają się one z jednej klasy aktywów. Stawiając wszystko na jednego konia, być może trafisz fenomenalnie i wygrasz życie. Być może. Bardziej prawdopodobne jest jednak to, że fenomenalnie będzie obok twojego portfela, a nie w nim. zwróć uwagę na dwa inne portfele inwestycyjne prezentowane niżej. Jeden z nich (jasnoniebieski), to portfel zdywersyfikowany, który składał się z 49% akcji USA, 21% akcji poza USA, 25% obligacji i 5% gotówki lub jej ekwiwalentów. Drugi (ciemnoniebieski), to portfel „All Stock”, który z kolei składał się w 70% z akcji USA, a w 30% z akcji poza USA.

Różnica w zachowaniu się portfela zdywersyfikowanego i niezdywersyfikowanego w latach 2008 – 2014

Podczas rynkowego kryzysu w okresie styczeń 2008 – luty 2009, portfel zdywersyfikowany, jak można było po nim oczekiwać, spadł mniej niż portfel „All Stock”. Jednocześnie w okresie akcyjnego prosperity od marca 2009 do lutego 2014, portfel zdywersyfikowany mniej uczestniczył w zwyżkach i osiągnął dużo niższy wynik niż portfel „All Stock”. Najważniejszy jest jednak ostatni okres, który agreguje oba poprzednie, czyli obejmuje czas od stycznia 2008 do lutego 2014. W dłuższym terminie, który obejmuje zarówno recesję, jak i po recesyjne wzrosty, okazuje się, że wyniki portfela zdywersyfikowanego i stawiającego wszystko na jedną kartę są niemalże identyczne. Podobna stopa zwrotu, przy niższej zmienności i mniejszym ryzyku? To dokładnie to, czego powinieneś szukać w portfelu na całe życie.

Czego potrzebujesz do swojego portfela na całe życie?

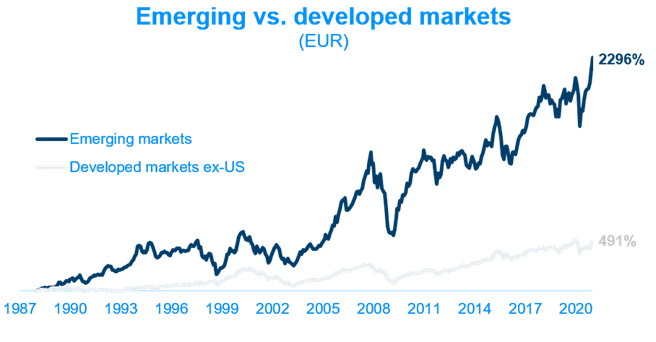

1. Potrzebujesz rynków akcji z krajów rozwijających się (Emerging Markets)

Stawianie na pretendentów zawsze ma szansę na wygenerowanie większej stopy zwrotu niż stawianie na liderów. Tak samo było również w ciągu ostatnich 40 lat na rynkach akcji. Zestawiając stopę zwrotu z rynków rozwiniętych (pomijamy tutaj USA świadomie, bo inaczej przez konstrukcję porównywanych indeksów patrzylibyśmy de facto wyłącznie na USA) oraz rynków wschodzących wyraźnie widać, że to pretendenci dali istotnie wyższą stopę zwrotu dla inwestora. Łatwo zauważyć też, że poza wyższą stopą zwrotu charakteryzowały się również o wiele większymi wahaniami, czyli wszystko się zgadza. Więcej zysku = więcej ryzyka.

Stopa zwrotu z rynków rozwijających się w porównaniu do rynków rozwiniętych

Nie oznacza to jednak, że widząc taki wzrost powinniśmy wszystko wrzucić do jednego koszyka, bo przecież historia jasno mówi, kto w długim terminie wygrywał. Ponownie pamiętaj o odpowiedniej dywersyfikacji!

2. Potrzebujesz rynków akcji z krajów rozwiniętych (Developed Markets)

Nigdy nie będziesz bowiem wiedział, na jaki czas cyklu trafisz. W jednej dekadzie wygrywają rynki wschodzące, a w innej rynki rozwinięte. Były okresy, gdy zdecydowanie przeważały kraje rozwijające się, a były takie, gdzie zostawały daleko w tyle. Poniższy wykres prezentuje zannualizowną stopę zwrotu dla rynków wschodzących po odjęciu od niej stopy zwrotu z rynków rozwiniętych. Plus oznacza więc przewagę Emerging Markets, a minus przewagę Developed Markets. W jaki okres trafisz teraz? Tego nie będziesz wiedzieć nigdy, dlatego tym ważniejsze jest, aby się dobrze zabezpieczyć.

Zannualizowana 3-letnia stopa zwrotu z rynków EM po odjęciu stopy zwrotu z rynków rozwiniętych

3. Potrzebujesz rynków długu

Obligacje to niezbędny element każdego dobrze zdywersyfikowanego portfela na lata. Obligacje w dużej mierze są ujemnie skorelowane z akcjami. Poniżej możesz zobaczyć korelację pomiędzy dziennymi stopami zwrotu z indeksu S&P500, a 10-letnimi obligacjami skarbowymi w latach 1985 – 2020. Od początku tego wieku jest ona zauważalnie na minusie. Oznacza to, że gdy akcje tracą na wartości, to obligacje zarabiają i odwrotnie. ta różnica sprawi, że twój portfel będzie się zachowywał spokojniej. To szczególnie istotne w tak długiej perspektywie, jak portfel na całe życie.

Korelacja dziennych stóp zwrotu pomiędzy S&P500, a 10-letnimi obligacjami USA.

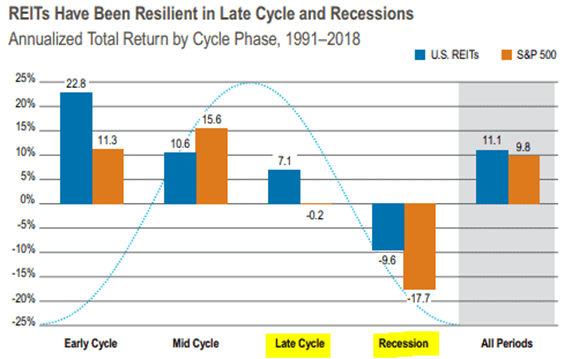

4. Potrzebujesz rynków nieruchomości

Wydawać mogłoby się, że akcje i obligacje zamykają wszystko, co tak naprawdę potrzebne jest w portfelu na całe życie, ale my mówimy: NIE. W takim portfelu koniecznie według nas powinien też znaleźć się rynek nieruchomości. To tak naprawdę twoje zabezpieczenie przed inflacją, które ponadto w ostatnich latach radzi sobie nawet lepiej niż akcje. Patrząc na stopę wzrostu dywidendy z funduszy REIT w porównaniu ze stopą wzrostu inflacji (dla USA) wyraźnie widać, że REIT-y to bardzo dobre długoterminowe zabezpieczenie przed inflacją.

Stopa wzrostu dywidendy REIT vs inflacja (dla USA)

Oprócz tego, w ciągu ostatnich lat fundusze nieruchomościowe zachowują się ponadto nawet lepiej niż rynek akcyjny. Porównując ich stopy zwrotu w różnych fazach cyklu koniunkturalnego widać, że w czasie recesji nieruchomości spadają mniej niż akcje, a we wczesnych fazach ożywienia rosną szybciej. Szeroki rynek akcyjny wygrywał z REIT-ami tak naprawdę jedynie w późniejszych fazach ożywienia gospodarczego.

Zannualizowana stopa zwrotu dla REIT i S&P500 w różnych okresach cyklu w latach 1991 – 2018

Tylko 4 instrumenty wystarczą na całe życie?!

Tak naprawdę, żeby uzyskać ekspozycję na każdy z tych rynków przy zachowaniu dobrego poziomu dywersyfikacji możesz osiągnąć już czterema instrumentami! Zaledwie cztery fundusze ETF, to wszystko, czego potrzebujesz, żeby taki ultra długoterminowy portfel zbudować. Każdy z nich możesz bez problemu kupić przez polski dom maklerski z dostępem do rynków zagranicznych. Oto one:

- Vanguard FTSE All-World UCITS ETF USD (Acc), ISIN: IE00BK5BQT80. To twoja ekspozycja na rynki światowe, choć w największym stopniu (ok. 88%) będzie to ekspozycja na rynki rozwinięte.

- iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc), ISIN: IE00BKM4GZ66. To twoja ekspozycja na rynki wschodzące. W największym stopniu (ok 40%) na Chiny.

- iShares $ Short Duration High Yield Corp Bond UCITS ETF USD (Acc), ISIN: IE00BZ17CN18. Ten fundusz będzie twoją ekspozycją na rynek obligacji korporacyjnych. Normalnie polecilibysmy tutaj obligacje skarbowe, ale przy obecnym poziomie stóp procentowych uważamy, że bardzo trudno będzie przez może nawet dekadę uzyskać tam satysfakcjonującą stopę zwrotu. Obligacje korporacyjne są oczywiście bardziej ryzykowne niż skarbowe, ale ten fundusz koncetruje się na takich, które mają stosunkowo krótki termin do wykupu, co zmniejsza potencjalne ryzyko.

- VanEck Vector Global Real Estate UCITS ETF, ISIN: NL0009690239. To twoja ekspozycja na globalny rynek nieruchomości. Nie musisz kupować mieszkań rozsianych po całym świecie, chociaż jeśli możesz to oczywiście się nie krępuj 😉

Jeśli poza portfelem na całe życie chcesz również zarządzać bardziej aktywnie i mimo wszystko przeraża Cię wizja inwestowania bez przejmowania się niczym, to pamiętaj, że zawsze możesz dołączyć do naszej Strefy Premium DNA, gdzie zyskujesz m.in. dokładny wgląd w prowadzone przez nas Strategie Inwestycyjne DNA! Znajdziesz tam pięć różnych strategii, z których każda cechuje się innym poziomem ryzyka oraz oczekiwaną stopą zwrotu. Zarówno agresywny spekulant, jak i spokojny inwestor znajdzie w nich coś dla siebie :).

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.