Jak inwestować na przyszłość dziecka dziecko? Najlepsza strategia dla rodzica.

Zacząłem pierwsze inwestowanie w akcje, gdy miałem około 16 lat. Konto maklerskie założone na mamę, kilka stówek wpłaty i jakoś to leciało. Były pierwsze sukcesy i pierwsze porażki. Czy czegoś żałuję? Wyłącznie tego, że nie zacząłem jeszcze wcześniej. Samodzielne inwestowanie przez 10-latka raczej nie byłoby realne. Jednak dziś rodzice mają dziś ogromne możliwości do tego, żeby oszczędzać i inwestować na przyszłość swojego dziecka już od chwili narodzin.

Czy powinni to robić? Zdecydowanie tak! Jeśli masz mniejsze dzieci i zastanawiasz się, jak możesz dobrze zabezpieczyć ich przyszłość, albo jeszcze nie masz dzieci, ale wiesz, że planujesz je mieć, to ten materiał jest dla Ciebie. Przedstawię Ci kilka sposobów na efektywne inwestowanie specjalnie pod zabezpieczenie przyszłości swoich dzieci! Wystarczy naprawdę niewiele codziennych wyrzeczeń i dobre podejście żebyś potem mógł spać spokojnie i bez stresu pomóc swojemu dziecku wchodzić w dorosłość.

| Czego dowiesz się z materiału? | Powiązane wpisy |

|---|---|

| Jak inwestować dla dzieci? | https://dnarynkow.pl/inwestowanie-pasywne-o-najwiekszych-mozliwosciach-testujemy-robodoradce-portu-recenzja/ |

| Gdzie najlepiej otworzyć konto inwestycyjne dla dziecka? | https://dnarynkow.pl/najwieksze-bledy-w-inwestowaniu-w-etf-moga-cie-kosztowac-fortune/ |

Otwórz konto w Portu i wykorzystaj możliwości, jakie daje inwestowania z robo-doradcą! Możesz zacząć już od 100 złotych!

Link do otwarcia konta: https://www.portu.pl/?reference=dnarynkow&a_box=hkr5k5wn

Inwestowanie Dla Dziecka – Co Można Zrobić z 800+?

Znaczenie inwestowania dla przyszłości dzieci

Jest wiele trudności, jakie czekają na każdego inwestora. Rynkowe spadki, pojawiające się problemy gospodarcze, pandemie, wojny, itd. Każdy inwestor ma też jednak jednego przyjaciela. Tym przyjacielem jest czas! Czas jest tym ważniejszy, jeśli mówimy o inwestowaniu dla własnego dziecka. Każdy rok więcej daje przy takim horyzoncie kolosalną przewagę. Procent składany potrafi czynić prawdziwe cuda, jeśli tylko dasz mu odpowiednio dużo czasu.

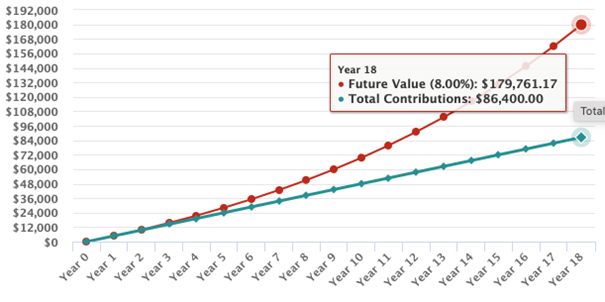

Pomyśl tylko o takich przykładach. Załóżmy, że będziesz inwestował dla swojego dziecka od chwili jego narodzin aż do ukończenia 18 roku życia po 400 złotych miesięcznie. Łącznie odłożysz 86 400 zł, ale wartość majątku, który możesz przekazać dziecku, gdy kończy 18 lat będzie wynosić około 180 tysięcy! Ponad dwa razy więcej niż sam wpłaciłeś!

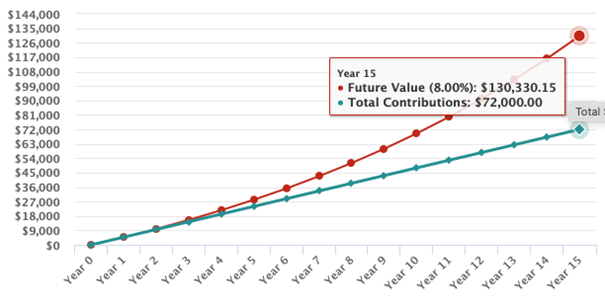

Załóżmy jednak, że zaczniesz w momencie, gdy Twoje dziecko ma już 3 lata. Twój czas inwestowania skróci się o zaledwie 16%, ale przyjmując te same założenia, wartość portfela będzie wynosić już tylko 130 tysięcy, przy wkładzie równym 72 tysiące. Zacząłeś ledwie 3 lata później, a na samym końcu twoje dziecko ma do dyspozycji prawie 50 tysięcy złotych mniej.

Każdy rok zwlekania będzie Cię sporo kosztować. Niestety zorientujesz się o tym, gdy będzie już za późno, żeby cokolwiek zmienić. Czy to znaczy, że jeśli twoje dziecko ma już np. 10 lat, to nie ma sensu nic robić, bo i tak już przespałeś swoją szansę? Pewnie, że nie! Oczywiście zyski po 8 latach nie będą tak spektakularne, jak po 18, ale to dalej jest gra warta świeczki.

Samo oszczędzanie nie wystarczy. Jeśli po prostu będziesz odkładać po 400 złotych miesięcznie, to po 18 latach może i będziesz mieć nominalnie ponad 86 tysięcy. Tylko co z tego, skoro realnie będą one mieć siłę nabywczą około 55 tysięcy? Inflacja nawet, gdy nie jest uporczywa, to wciąż każdego roku podjada trochę oszczędności. Samo odkładanie to zdecydowanie za mało.

Przejdźmy teraz do konkretów, co możesz zrobić, żeby zacząć sensownie odkładać na przyszłość na swojego dziecka?

Rodzinne obligacje skarbowe

Rozwiązań jest kilka i najlepiej korzystać z każdego z nich po trochu, o ile oczywiście pozwala na to twój budżet.

Przede wszystkim – detaliczne rodzinne obligacje skarbowe, które są dostępne dla beneficjentów programu 500+, czyli w zasadzie dla każdego, kto ma dzieci. To absolutnie najbezpieczniejszy sposób na inwestowanie pieniędzy dla swojego dziecka.

Oferowane są one jako obligacje 6-letnie lub 12-letnie. Posiadają zmienne oprocentowanie, które jest znane w pierwszym okresie, a w każdym kolejnym uzależnione od poziomu inflacji powiększonej o jakąś marżę. Odsetki są kapitalizowane rocznie i całościowo wypłacane przy wykupie obligacji.

Nie ma żadnego problemu we wcześniejszym wykupie obligacji, gdybyś potrzebował na coś tych środków. Zerwanie umowy przed końcem okresu 6 lub 12 – letniego będzie Cię kosztować odpowiednio albo 0,7 zł albo 2 zł od każdej obligacji. Nie stracisz jednak na tym. Kwota zostanie pobrana z narosłych odsetek i jeśli okaże się większa niż narosłe odsetki, to nie zostanie pobrana w całości.

Obligacje detaliczne to realnie produkt, na którym nie da się stracić zainwestowanego kapitału i do tego taki, który płaci naprawdę solidne pieniądze.

Gdy piszę ten materiał, to obligacje 6-letnie są oprocentowane na 6.75% rocznie w pierwszym okresie i w kolejnych okresach na poziomie inflacja + 1.75% marży.

Obligacje 12-letnie są z kolei oprocentowane na 7,05% w pierwszym okresie i w kolejnych na poziomie inflacja + 2.00% marży. Naprawdę nie ma tutaj żadnego haczyka. To jeden z lepszych sposobów na budowanie oszczędności dla dziecka.

Niestety mogą być kupione tylko za maksymalną miesięczną kwotę równą otrzymywanemu świadczeniu, czyli obecnie 800 zł. Jeśli jesteś w stanie odkładać miesięcznie więcej, to musisz znaleźć alternatywę. Nawet jednak, jeśli jesteś w stanie odkładać mniej, to nie budowałbym swojego portfela wyłącznie w oparciu o te obligacje.

Obecne odsetki rzędu 7% rocznie w pierwszym okresie faktycznie są kuszące, ale gwarantuję Ci, że taka oferta jest nie do utrzymania w horyzoncie 6 / 12 letnim. Wraz ze spadkiem inflacji i stóp procentowych będzie ona stopniowo coraz gorsza. To produkt bezpieczny, ale to nie jest produkt, który pozwoli Ci zarabiać średniorocznie 8% w skali roku.

Akcje dla dziecka

Jeśli faktycznie chcesz zwiększyć szansę na to, ile uzbierasz do czasu przekroczenia przez dziecko 18 roku życia, to potrzebujesz ekspozycji na rynek akcji.

Tak, jest on bardziej ryzykowny, ale pamiętaj, że startujesz z bardzo długim horyzontem inwestycyjnym. Krótkoterminowe wahania kapitału nie powinny w ogóle zawracać twojej głowy.

Oczywiście możesz wybrać do tego indywidualne akcje konkretnych spółek, ale przy tak długim horyzoncie jak ponad 10 lat, to będzie mimo wszystko wymagało od Ciebie regularnych działań.

Za nic nie odważyłbym się zaprognozować, jakie spółki będą osiągały lepszą stopę zwrotu niż szerokie indeksy akcyjne za 10 lat. Liderzy zmieniają się regularnie.

Żeby daleko nie szukać – około 2010 roku największą spółką świata był paliwowy gigant ExxonMobil. Dziś daleko mu do dawnej świetności, a stopa zwrotu od tego czasu jest daleka od tej, którą osiągnął zwykły indeks S&P500.

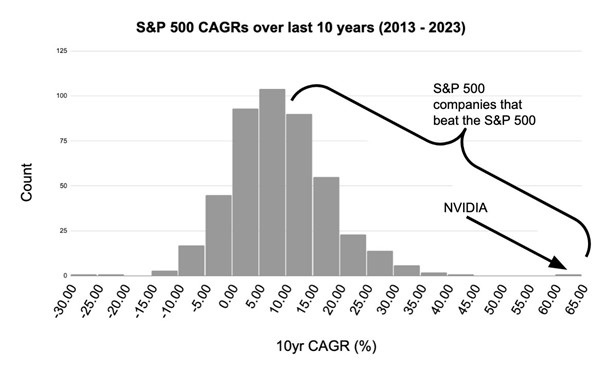

To naprawdę nie takie proste znaleźć spółki, które będą sobie radziły lepiej od szerokiego indeksy w tak długim horyzoncie. W ciągu 10 lat od 2013 do 2023 roku widać, że większość spółek z indeksu S&P500 nie osiągnęło istotnie lepszej stopy zwrotu niż sam indeks. Zdarzają się oczywiście szalone wyjątki, ale to mniejsza część indeksu i dowód na to, że inwestowanie w pojedyncze spółki nawet na długi okres, ale kompletnie bez jakiegokolwiek monitoringu nie ma sensu.

Skumulowany roczny wskaźnik wzrostu S&P 500 w latach 2013-2023

Jaki fundusz ETF dla dziecka?

Jeśli nie chcesz zajmować się inwestowaniem po godzinach, a większość jednak nie chce tego robić, to zostają gotowe rozwiązania w postaci różnych funduszy ETF. O tym, jak możesz zbudować prawdziwy Super Portfel inwestycyjny, który sprawdzi się również dla dziecka znajdziesz w materiale Jak zbudować super portfel inwestycyjny? Gorąco Cię zachęcam do zapoznania się z nim, jeśli faktycznie planujesz zająć się tematem na poważnie. Znajdziesz tam też kilka gotowych funduszy ETF, z których możesz stworzyć sobie taki portfel dla swojego dziecka.

Samodzielne inwestowanie w fundusze ETF to oczywiście najtańsze rozwiązanie, ale czasem najtańsze nie oznacza optymalne. Zwłaszcza że także trzeba będzie poświęcać na to trochę czasu.

Tu warto zwrócić uwagę na naprawdę świetną ofertę kont dziecięcych w Portu i tym, jak ja rozłożyłbym ryzyko dla własnych dzieci. Zakładając konto w Portu nie musisz martwić się o wybór odpowiednich ETF, ich proporcje, kupowanie, sprzedawanie, itp. Wszystko jest robione za Ciebie.

Wystarczy ustawić regularny przelew na minimum 100 złotych miesięcznie i gotowe. Swoją drogą to inwestowanie 100 złotych miesięcznie samodzielnie też nie jest zbyt ekonomiczne.

Konto założone dla dziecka nie różni się od klasycznego, poza tym, że ma bardzo niskie opłaty za zarządzanie równe 0.25% rocznie. To naprawdę jedna z najlepszych ofert na rynku pod tym kątem. Gdybyś kupował fundusze ETF samodzielnie, to też będziesz płacił za ich zarządzanie, a do tego dojdą prowizje od kupna i trochę czasu niezbędnego do poświęcenia.

Te 0.25% rocznie to absolutnie minimalna opłata za wszystko, co dostajesz. Oprócz Ciebie środki na konto mogą też wpłacać inni członkowie rodziny. Może ktoś odważy się na urodziny zamiast nowej gry, przekazać częściowo wpłatę na dokupienie trochę indeksu S&P500?

Do dyspozycji będziesz mieć 10 gotowych portfeli inwestycyjnych o różnym poziomie ryzyka. Jaki wybrać? To oczywiście zależy od Ciebie, ale… pamiętaj, że czas jest twoim przyjacielem, a w tym wypadku masz go sporo. Ja szczerze mówiąc wybrałbym ten najbardziej ryzykowny, ustawił stałe zlecenie, a jeśli dodatkowo chciałbym to ryzyko zbilansować, to robiłbym to właśnie wspomnianymi na początku rodzinnymi obligacjami detalicznymi.

Otwórz konto w Portu i wykorzystaj możliwości, jakie daje inwestowania z robo-doradcą! Możesz zacząć już od 100 złotych!

Link do otwarcia konta: https://www.portu.pl/?reference=dnarynkow&a_box=hkr5k5wn

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Autor tekstu