W 2021 roku UCIEKAJ od inwestowania w obligacje!

W dość szalonym na rynku 2020 roku na tronie pośród wszystkich klas aktywów powinny zasiąść właśnie obligacje, bo hossa na nich była niespotykana i niezachwiana. Jednak ten symbol bezpieczeństwa i finansowej stabilności w 2021 roku może okazać się o wiele mniej bezpieczną i zyskowną inwestycją. Z naszej strony raczej zalecalibyśmy nawet unikać tej klasy aktywów w ciągu najbliższych 12 miesięcy. W tym odcinku DNA Rynków sprawdzamy, dlaczego w 2021 roku należy uciekać od obligacji.

Jeśli decydujesz się na oglądanie, a nie czytanie artykułu to gorąca prośba o zostawienie suba 🙂 Dzięki temu nie ucieknie Ci kolejny odcinek!

Obejrzyj odcinek DNA Rynków #319

2020 rokiem obligacyjnej hossy

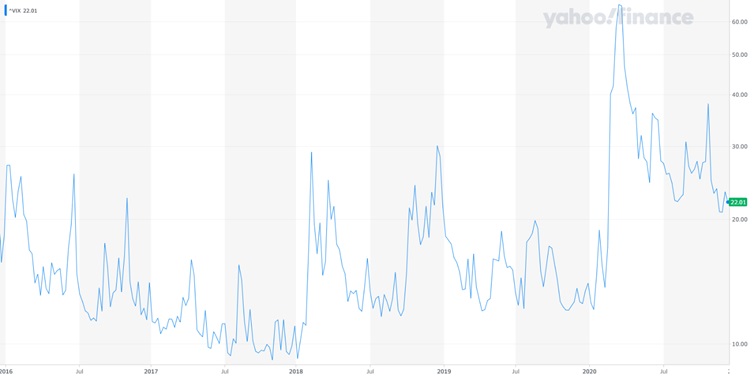

Finalnie rok 2020 okazuje się być dla światowego rynku akcji całkiem dobry. Indeks MSCI World na dzień 16.12.2020 od początku 2020 roku zyskał ponad 12%, całkowicie negując panikę z pierwszego kwartału, gdy wielu myślało, że czeka nas koniec gospodarczego świata i w ogóle koniec świata, jaki wszyscy znamy. Wzrost ten odbywał się jednak w czasie o wiele większej zmienności, która na pewno skutecznie wyrzuciła z rynku wielu nawet zaprawionych w bojach inwestorów. Patrząc na indeks zmienności VIX widać, że w dalszym ciągu rynkowe wahnięcia są na poziomie wyższym niż kiedykolwiek i ten poziom zmienności utrzymuje się z nami niezmiennie od blisko roku. Powoli nawet można by dojść do wniosku, że staje się to nową normalnością. Nic nie wskazuje na razie na to, że początek 2021 roku będzie inny. Zwłaszcza gdy kolejne kraje po raz wtóry ogłaszają narodowe kwarantanny, tym razem przygotowując się do programu masowych szczepień.

Indeks MSCI World od początku roku do 16.12.2020

Indeks zmienności VIX 2016 roku do 16.12.2020

Nawet polskie akcje nieśmiało zbliżyły się do zanegowania gigantycznego spadku z początku roku. Stopa zwrotu z indeksu szerokiego rynku WIG jest dziś na poziomie bliskim minus 2%. Pewnie, że w sytuacji, gdy światowe akcje wzrosły o 12% wydaje się marnym wynikiem, ale mimo wszystko okazuje się, że nawet w Polsce długoterminowy inwestor o silnych nerwach roku 2020 nie będzie zaliczał do katastroficznych. Zwłaszcza jeśli inwestor ten miałby w swoim portfelu również obligacje.

Obligacje bowiem, rok 2020 mogą zaliczyć do jednego z najlepszych, w którym osiągnęły wynik wręcz fenomenalny. Na wykresie poniżej widać notowania jednego z polskich obligacyjnych funduszy inwestycyjnych, który w skali roku zyskał blisko 8%. W przypadku takiego aktywa jak obligacje jest to wynik fenomenalny! Dla jasności – nie pokazujemy tutaj jakiegoś wybranego najlepszego funduszy obligacyjnego. Takie wyniki to w ciągu ostatniego roku raczej reguła, a nie wyjątek. Przy takich wynikach osiągniętych w kryzysie, w 2021 roku inwestorzy indywidualnie na pewno będą mocno kuszeni przez sprzedawców i ciężko im się dziwić, bo taki wynik powinien sprzedawać się sam. Bezpieczne aktywo, stały i stabilny wzrost w kryzysie gospodarczym stulecia, a do tego zysk bliski 8%? Nie musiałbym się nawet wysilać, żeby to sprzedać. W końcu co złego może się stać?

Wynik wybranego polskiego funduszu inwestycyjnego obligacyjnego od początku 2020 roku do 16.12.2020

W 2021 roku UCIEKAJ od obligacji!

Żeby dobrze zrozumieć, dlaczego w 2021 roku obligacje raczej nie będą najlepszą alternatywą do inwestowania, trzeba zrozumieć, co takiego było powodem ich hossy w roku 2020, a tutaj powodów jest kilka.

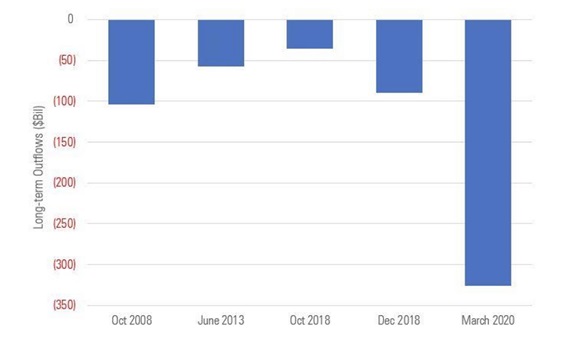

Po pierwsze – intensywny napływ kapitału do segmentu obligacji w 2020 roku wynikał z okresów panicznego strachu. Marzec 2020 roku stał się nawet najgorszym miesiącem pod względem odpływów kapitału z długoterminowych funduszy inwestycyjnych. Nominalnie ubyło z nich tylko jednego miesiąca ponad 300 miliardów dolarów. Tak źle nie było nigdy. Nawet przy upadku Lehman Brothers skala ucieczki kapitału była trzykrotnie niższa niż w marcu 2020. Problem w tym, że pandemia czarnym łabędziem już drugi raz nie zostanie, więc to nie będzie powód, dla którego inwestorzy ponownie zaczęliby wycofywać się w kierunku bezpieczeństwa.

5 miesięcy o największych odpływach kapitału z długoterminowych funduszy inwestycyjnych w mld USD

Po drugie – w 2020 roku w związku z recesją byliśmy świadkami masowych obniżek stóp procentowych na szaloną skalę. Amerykański Bank Centralny, Europejski Bank Centralny, Bank Anglii i ponad 80 innych banków centralnych, w tym również Polska, wszystkie one obniżyły w sposób istotny swoje stopy procentowe. Obniżki był bezprecedensowo szybkie i silne, a niekiedy sprowadzające nawet stopy do poziomów ujemnych. W 2021 już nie bardzo będzie co obniżać, a trzeba wiedzieć, że obniżki stóp procentowych wprost sprawiają, że rentowności obligacji spadają, co z kolei oznacza, że ceny obligacji rosną. Dalszych obniżek stóp mogących wpływać pozytywnie na ceny obecnych serii obligacji już po prostu nie będzie, a co za tym idzie, nie będzie tak silnych zwyżek na tym rynku.

Stopy procentowe FED, EBC oraz Banki Anglii w latach 2000-2020

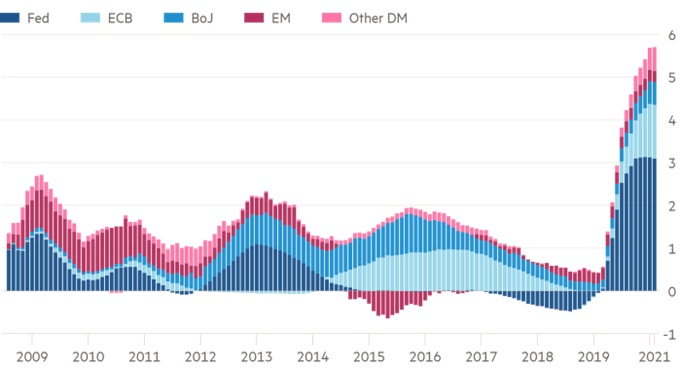

Po trzecie – rok 2020 to masowe rundy „drukowania” pieniędzy i gospodarczej stymulacji realizowanej przez te same banki centralne. Rynkom i inwestorom zapowiedzi w stylu „nie ma problemu, jakby co to damy dużo gotówki i kupimy, co trzeba” oczywiście bardzo przypadły do gustu, bo w naturalny sposób banki te skupowały obligacje, sprawiając tym samym, że popytu na tym rynku nigdy nie brakowało. Ten gigantyczny wystrzał wartości zakupów dokonywanych przez Banki Centralne, jak zresztą widać też na wykresie poniżej już wyhamował i będzie naprawdę trudny do powtórzenia, zwłaszcza gdy gospodarki już przyzwyczaiły się funkcjonować w czasach globalnej pandemii i kolejne kwarantanny nie robią już na nich większego wrażenia.

„Zakupy” Banków Centralnych w bilionach USD od 2008 roku

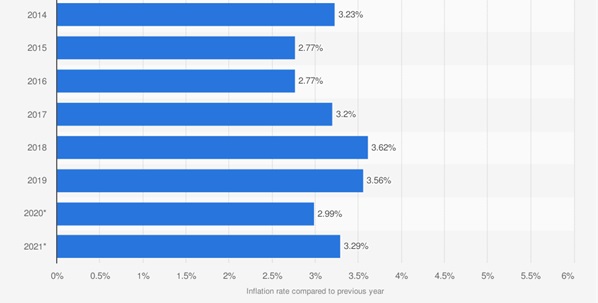

Po czwarte – w 2020 roku inflacja wydawała się dużym zagrożeniem. Finalnie jednak okazała się problemem o wiele mniejszym, niż się obawiano. W 2021 roku trudno jednak oczekiwać, żeby inflacyjny czynnik pomagał obligacjom. Tutaj znowu warto zdawać sobie sprawę z tego, że gdy inflacja rośnie, to rosną też rentowności, a cena obligacji spada. Prognozowana na 2021 rok globalna inflacja nie jest co prawda wybitnie wysoka, ale wciąż wyższa niż w roku 2020, a co za tym idzie -> patrz zależność powyżej.

Globalna inflacja w latach 2014 – 2020

Zapamiętaj więc, żeby NIE KUPOWAĆ PRZESZŁOŚCI. Takiego wyniku, jaki miały fundusze obligacji w ostatnich 12 miesiącach, z pewnością NIE DA SIĘ powtórzyć. Tego typu zyski będą raczej występować w skali 2-3 lat (i to dalej będzie dobry wynik). To „wypłaszczanie się” wyników funduszy obligacyjnych już ma miejsce! Mniej więcej od początku listopada 2020 wartość jednostek uczestnictwa funduszy obligacyjnych rośnie już bardzo, bardzo powoli. To dlatego, że te lepsze, emitowane w przeszłości po wyższym oprocentowaniu obligacje, już się na rynku kończą. Nowo nabywane przez fundusz obligacji serie są już emitowane po o wiele niższym oprocentowaniu i ten proces będzie postępował dalej. Wyżej oprocentowane obligacje, które posiadał fundusz będą zastępowane niżej oprocentowanymi emisjami, co naturalnie przełoży się na niższe wyniki samego funduszy w przyszłości.

Wartość jednostki uczestnictwa jednego z funduszy obligacyjnych w 2020 roku

W 2021 roku hasło obligacji spokojnie mogłoby brzmieć jako „Zobligowane do… straty!”. Rok zapowiada się więc dla inwestorów bardzo trudno, bo żeby faktycznie zarobić ponad inflację, trzeba będzie pogodzić się z większym ryzykiem, a to czasem bywa naprawdę trudne. Zwłaszcza przy utrzymaniu się takiej zmienności na rynku akcji, jak w roku 2020.

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.