Polska w ruinie! Czy jest szansa na odbicie?

Politycy mówili kiedyś o Polsce w ruinie. Dziś, byłoby to bliższe prawy niż kiedykolwiek wcześniej w okresie naszego kapitalizmu. Przegląd sytuacji gospodarczej w naszym kraju wskazuje dość jednoznacznie na to, że obecnie jest źle, a nawet… fatalnie. Jeszcze nigdy dane gospodarcze z Polski nie były tak tragiczne. Czy to sytuacja, która utrzyma się na długo, czy może już widać jakieś niewielkie odbicie? O tym opowiemy w tym odcinku DNA Rynków!

Najważniejsze w tym odcinku DNA Rynków:

- Odczyty PKB jeszcze nad kreską – zmiana PKB za pierwszy kwartał 20202 to +1,9% i jest ostatni tak dobry wynik w tym roku.

- Rynek pracy na dnie – co najmniej 153 tysiące osób straciło już pracę, jednak te dane są bardzo mocno niedoszacowane.

- Zapaść produkcji i sprzedaży – spadki od 25 do 50% to skala bez precedensu w historii polskiej gospodarki. Najgorsze już za nami, ale to nie oznacza końca problemów.

- Nieruchomości ostatnie na polu walki – to ostatni segment gospodarki, który w pierwszym kwartale trzyma wzrosty. Czy to sytuacja się powtórzy?

- Odbicie V-kształtne? Nie daj się nabrać!

Obejrzyj odcinek DNA Rynków #299

Odczyty PKB jeszcze nad kreską

Pierwsze podsumowanie obecnej sytuacji w Polsce widać po odczytach PKB (zobacz również: PKB – czym jest produkt krajowy brutto). Osiągnięty w pierwszym kwartale wynik 1,9% wzrostu to dopiero początek spadków. Pamiętajmy, że początek lock-downu to tak naprawdę dopiero początek marca. Optymista powie, że przecież wynik 1,9% wciąż oznacza, że porównując pierwszy kwartał 2019 z pierwszym kwartałem 2020 – rozwinęliśmy się! Niestety stopień tego rozwoju mocno odbiega od tego, czego potrzebuje polska gospodarka, a mogę Ci zagwarantować, że to ostatnie tak dobre dane. Odczyty zarówno za drugi, jak i trzeci kwartał 2020 będą już na solidnych minusach.

Wspomniane 1,9% to i tak najniższy możliwy wymiar kary. Na wykresach poniżej zobaczysz polski wynik w porównaniu z innymi wybranymi krajami. Francja, Włochy, Hiszpania czy Belgia za analogiczny okres odnotowały spadki już po około 4%. Polska zieloną wyspą po raz kolejny?! Niestety tym razem tak nie będzie, o czym przekonasz się już niedługo.

Zmiana PKB w 1Q2020 – kwartał do kwartału dla wybranych krajów

Zmiana PKB w 1Q2020 – rok do roku dla wybranych krajów

Rynek pracy na dnie

Marzec i kwiecień to niesamowite spowolnienie zatrudnienia. Podczas obecnego kryzysu załamanie tego segmentu gospodarki jest zdecydowanie silniejsze niż przy poprzednich. Poniżej widzisz, jak kształtowało się zatrudnienie, a więc to ile przybyło lub ubyło zatrudnionych podczas obecnego kryzysu oraz w innych latach. Dane o spadku zatrudnienia na poziomie -2% nie są do końca wiarygodne, ponieważ GUS liczy jedynie tych przedsiębiorców, którzy zatrudniają więcej niż 9 osób. Jeśli ktoś zatrudniał 8 osób i zwolnił jedna, dwie lub siedem z nich, to nie występuje w tych statystykach, a zatem jak na razie co najmniej 153 tysiące osób straciło pracę, w rzeczywistości będzie ich jednak na pewno więcej (przeczytaj również: „Rynek pracy w zapaści, czy czeka nas powrót do 20% stopy bezrobocia?”). Co gorsze, kolejne dane będą jeszcze gorsze. Polski rynek pracy nie jest tak elastyczny, jak np. rynek amerykański, a zwolnienie pracownika nie odbywa się z dnia na dzień. Dlatego też problemy rynku pracy będą rozłożone na o wiele dłuższy okres.

Zmiana zatrudnienia w roku 2020 oraz wybranych latach

Problemy pracowników nie dotyczą jedynie poziomu zatrudnienia, ale również poziom wynagrodzeń. Zmiana poziomu wynagrodzeń w Polsce również zalicza solidny spadek. Fundusz płac widoczny poniżej to suma wszystkich wypłat wynagrodzeń wypłacanych pracownikom. Obecnie zaliczył on spadek po raz pierwszy od 2012 roku. Może pamiętasz, że dokładnie wtedy mieliśmy w Polsce solidne spowolnienie gospodarcze (nie recesję!)

Zmiana poziomu wynagrodzeń w Polsce

Zapaść produkcji i sprzedaży

Sytuacja w produkcji nie wygląda lepiej. Kwiecień to pierwsze odczyty, które w pełni uwzględniają pozrywane łańcuchy dostaw (przeczytaj również: „Produkcja przemysłowa – test sprawności każdej gospodarki”). Spadek o 24,6% robi wrażenie, a skoro pomoc z tarczy finansowej realizowanej przez PFR można uzyskać dopiero od spadku przychodów powyżej 25% (dla dużych firm), to można być pewnym, że wiele z tych firm zrobiło dodatkowo wszystko, co tylko się dało żeby odnotować taki spadek. To początek głębokich problemów polskich producentów. Zwłaszcza producentów z branży meblarskiej czy motoryzacyjnej, którzy dostali najsilniej w kość. Gdzie znaleźć światełko w tunelu? Wystarczy, że szybko przestawimy się na gospodarkę opartą o farmację! Producenci z tego segmentu jako jedyni odnotowali wzrosty (co raczej nie powinno dziwić), a więc wystarczy przełączyć produkcję narodową na farmację i możemy żyć jak pączki w maśle! 😉

Dynamika produkcji przemysłowej w wybranych segmentach

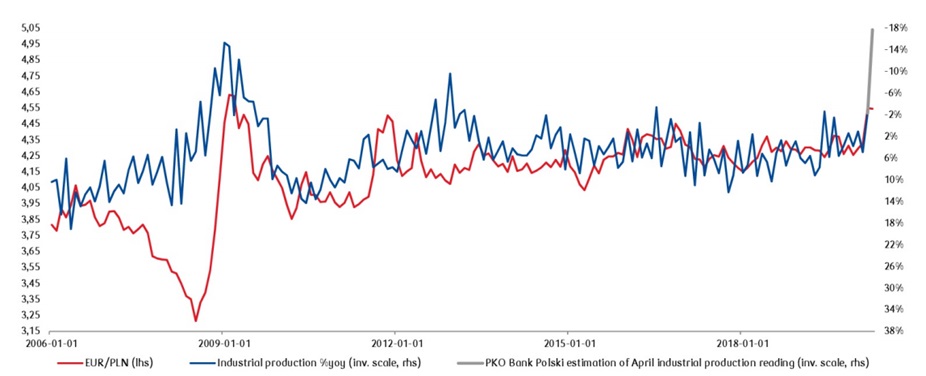

Dane o zużyciu prądu w polskiej gospodarce niestety nie wskazują na to, że odbicie będzie V-kształtne. Może zadajesz sobie pytanie, jakie to ma dla Ciebie znaczenie, jeśli nie pracujesz w produkcji mebli lub aut. Niestety odpowiedź brzmi – spore. Spadająca produkcja ma wpływ na Twój portfel inwestycyjny przez silny wpływ na kondycję polskiego złotego. Na poniższym wykresie zobaczysz, jak skorelowana jest polska produkcja przemysłowa z kursem złotego. Jeśli wierzyć jedynie prognozie wyznaczonej przez ostatnie spadki produkcji – kurs EUR/PLN powinien kształtować się na poziomie… 5 zł! Tak strasznie w bliskiej przyszłości raczej nie będzie, ale dalsze obniżanie wartości złotego jest jak najbardziej realne.

Korelacja kursu EUR/PLN z poziomem polskiej produkcji przemysłowej

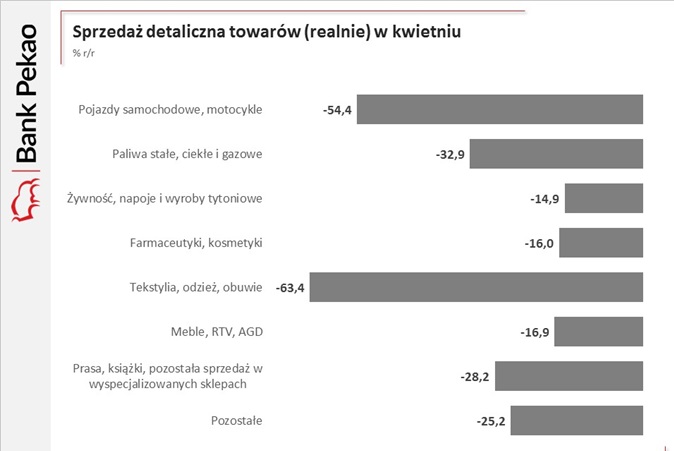

Nie lepiej kształtuje się kondycja polskiego konsumenta. Sprzedaż detaliczna w Polsce spadła o blisko 25%. To skala, podobnie jak w przypadku produkcji przemysłowej – nieporównywalna z niczym wcześniej (przeczytaj również: „Sprzedaż detaliczna bez tajemnic, czy zakupy nakręcają hossę?”). Powody są oczywiste: zamknięte galerie handlowe, zamknięte salony, zamknięte restauracje, wszystko w efekcie doprowadziło do tego, że ludzie po prostu przestali wydawać pieniądze. Na wykresie poniżej zobaczysz poziom spadku sprzedaży wybranych towarów. Odzież, pojazdy, paliwa, wszystko zaliczyło solidne minusy przekraczające nawet 50%. Jakie to ma znaczenie dla Twoich pieniędzy? Jeśli liczysz na to, że gospodarka szybko odbije, to w poniższych wykresie powinieneś bacznie obserwować dość niepozorne towary, jak: meble oraz produkty RTV i AGD. Większe odbicie tamtej sekcji da informację, że konsument zaczyna czuć się pewniej i przestaje chomikować gotówkę w portfelu, co może być największą kulą u nogi dla odbicia w polskiej gospodarce.

Zmiana sprzedaży niektórych towarów w Polsce

Nieruchomości ostatnie na polu walki

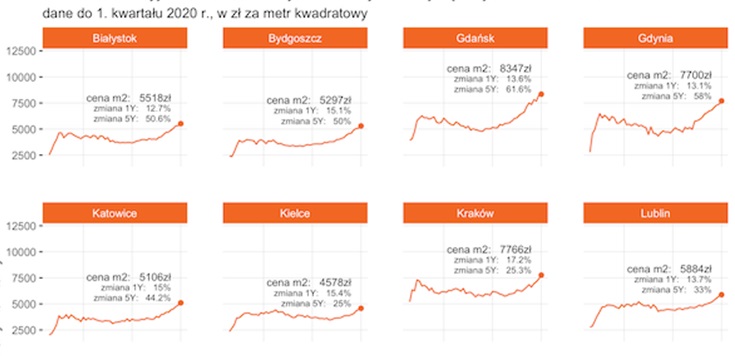

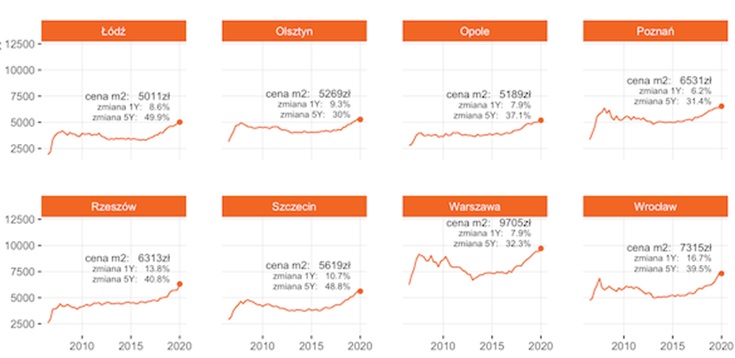

W ciągu ostatniego tygodnia, NBP opublikował nowy raport o stanie rynku nieruchomości w Polsce. Dynamika zmian w ciągu pierwszego kwartału 2020 robi wrażenie. Niestety sądzę, że to ostatnie tak dobre dane. Nieruchomości utrzymały się jako ostatnie aktywo z zauważalną tendencją wzrostową na gospodarczym polu walki. Gospodarcze spowolnienie, zamknięcie granic, kłopoty na rynku pracy, to wszystko dopiero dotknie rynek nieruchomości i według mnie nie ma takiej możliwości, żeby nieruchomości nie zostały dotknięte spadkami. Szerszy komentarz dotyczący rynku nieruchomości przestawiałem już w specjalnym komentarzu „Jak kryzys wpłynie na ceny nieruchomości. Czy czekają nas wzrosty cen? Nie sądzę!”.

Zmiany cen nieruchomości w wybranych miastach. Ostatnie dane za 1 kwartał 2020

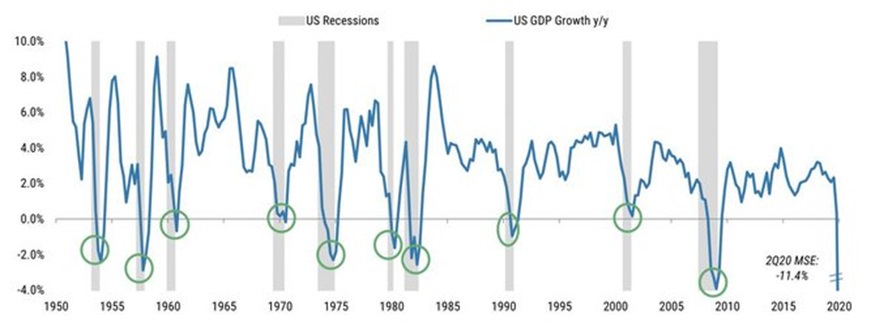

Odbicie V-kształtne? Nie daj się nabrać!

Prawdziwą furorę w Internecie robi poniższy wykres, z którego wynika, że historia sugeruje V-kształtne odbicie gospodarcze. Oczywiście na wykresie w skali 70 lat to odbicie jest widoczne niemal od razu. Faktycznie, przy takiej skali czasu większość odbić będzie sprawiała wrażenie V, tylko że te V, w rzeczywistości generowały okresy czasem nawet kilkuletnie. Nie przywiązuj więc do tego wykresu większej wagi.

Recesje w USA na przestrzeni ostatnich 70 lat oraz odbicia gospodarcze

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.