Wskaźnik Buffetta mówi czy warto być chciwym

Większości z nas zapewne znane jest powiedzenie, żeby być chciwym, gdy inni się boją, a bać się, gdy inni są chciwi. Ten słynny cytat, który wypowiedział Warren Buffetta powinien być dla inwestorów bardzo przydatny. Trzeba jednak potrafić zidentyfikować, kiedy na rynku panuje huraoptymizm, a kiedy strach. Wskaźnik Buffetta pomaga znaleźć odpowiedź na to pytanie, zwłaszcza jeśli chodzi o skrajności.

Czym jest wskaźnik Buffetta?

Wskaźnik Buffetta to stosunek kapitalizacji rynku do wartości produktu krajowego brutto (PKB) konkretnego państwa. Jest niezłym, narzędziem do określenia długoterminowego potencjału inwestycyjnego. Niskie wartości wskazują na duże niedoszacowanie akcji danego kraju względem całej gospodarki. Trzeba mieć jednak na względzie fakt, że dla każdego rynku będzie przybierał on inne wartości.

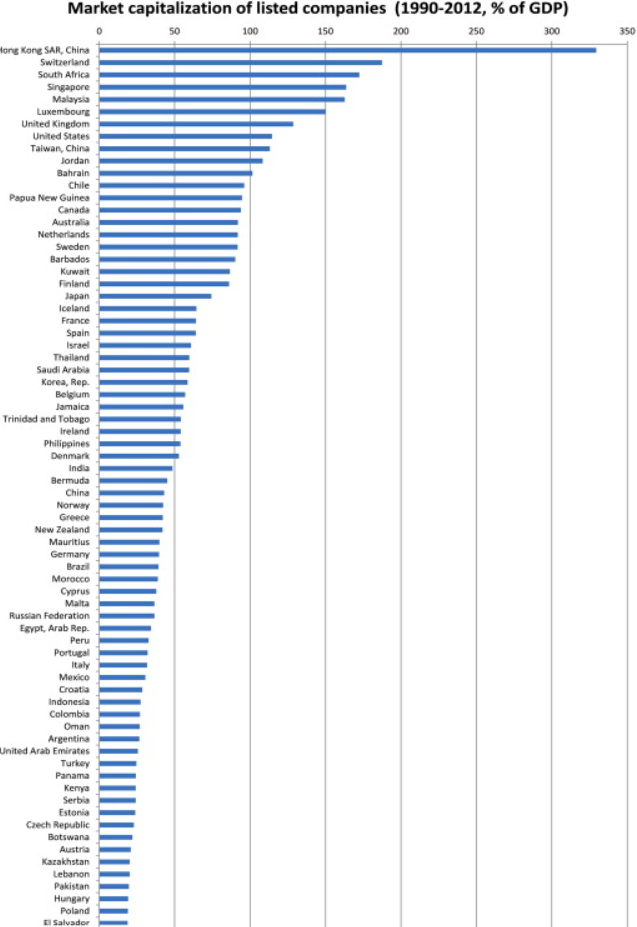

Średnia wartość wskaźnika Buffeta dla poszczególnych państw (były brane pod uwagę lata 1990 – 2012)

W podanym okresie rynkiem o najwyższej wartości wskaźnika był Hongkong z liczbą 3,3. Na drugim miejscu Szwajcaria i wartość 1,85. Stany Zjednoczone wcale nie wypadały jako mocno przewartościowane z odczytem średnim na poziomie 1,2. Polska to już wynik lekko ponad 0,25. Dane dla naszego kraju były jednak brane dla bardzo wczesnego okresu działania GPW. Początek lat 90 to też skrajnie niska kapitalizacja rodzimego rynku.

Obecnie wskaźnik Buffeta dla Polski wynosi 0,5. To wciąż niedużo. Średnia dla kilku ostatnich lat wynosiła również 0.5. To dalej z perspektywy Buffetta tanio. Wskaźnik przybiera różne wartości dla poszczególnych państw, co nie powinno specjalnie dziwić. W końcu są rynki, gdzie nie ma notowanych żadnych spółek zagranicznych. Są też takie, gdzie stanowią one ponad połowę wartości wszystkich firm na parkiecie.

Spółki zagraniczne nienaturalnie podbijają Wskaźnik Buffetta w górę. Zwiększona kapitalizacja odnosi się do tego samego PKB, który jest przecież wyliczany z uwzględnieniem samych krajowych przedsiębiorstw. Powodów, dla których wskaźnik przyjmuje różne wartości, jest więcej. Wpływa też na to m.in. postrzeganie danego rynku przez inwestorów. Czym stabilniejszy politycznie jest kraj, tym wyceny są większe.

Obecna globalna wartość wskaźnika Buffetta

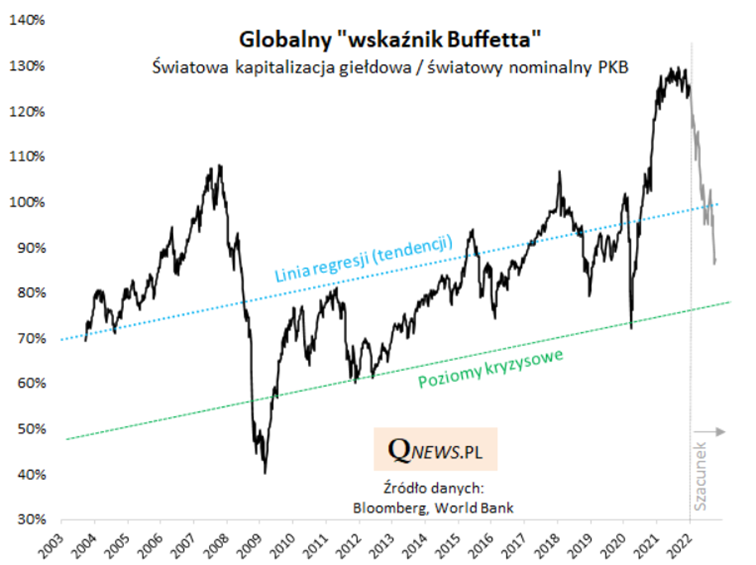

Czy warto być chciwym? Sprawdźmy, jak wygląda wskaźnik Buffetta dla całego świata. Na poniższym wykresie widzimy jakie wartości przybierał w latach poprzednich. Na podstawie trendu można wyznaczyć wysokie i niskie poziomy cenowe. Za ostatni rok nie mamy co prawda danych za PKB, ale nie są one bardzo kluczowe. Znamy odczyty za część roku 2022, a prognozy na ostatnie miesiące 2022 nie będą mocno rozjeżdżać się od realnych danych. Zupełnie odwrotnie niż kapitalizacja spółek notowanych na giełdach, ale tą znamy zawsze. Dzięki temu szacunek widoczny na wykresie poniżej jako szara linia jest bardzo wiarygodny.

W tej chwili jesteśmy w okolicy poziomu 80%, czyli pomiędzy linią trendu, a poziomem kryzysowym. Na światowym rynku akcji według wskaźnika Buffetta nie jest dziś ani drogo, ani tanio.

Oczywiście inwestując na konkretnych rynkach, a nie globalnie, należałoby samemu przeprowadzić odpowiednie wyliczenia. Wystarczy znaleźć w Internecie PKB interesującego nas państwa (może być nawet na rok wcześniej) i sprawdzić ile wynosi w tej chwili kapitalizacja rodzimego rynku. Potem zostaje już tylko dzielenie.

Porównajmy go ze średnimi wartościami z tabeli, z początku tego artykułu. Jeżeli otrzymamy liczbę, która jest poniżej średnich wskazań, to zdaniem Buffeta powinniśmy być chciwi i zacząć kupować. W przeciwnym przypadku bójmy się, bo inni są właśnie chciwi.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.