Spółki dywidendowe często radzą sobie lepiej, niż inne.

Inwestowanie dywidendowe jest wśród inwestorów całkiem popularne. Tylko, czy na pewno warto lokować swoje środki w spółki, które hojnie dzielą się zyskiem z akcjonariuszami, zamiast go reinwestować. Sprawdzam, czy inwestowanie w spółki dywidendowe się opłaca oraz jak takie spółki radzą sobie podczas bessy, czy rosnącej inflacji.

Jak już zapewne wiesz, dywidenda jest to forma dzielenia się zyskiem spółki z jej akcjonariuszami. W skrócie firma ma kilka możliwych rozwiązań, jeśli chodzi o zagospodarowanie wygenerowanej gotówki. Jedna z dwóch podstawowych, książkowych możliwości to reinwestycja w biznes. Druga to podzielenie się zyskiem z akcjonariuszami. Warto pamiętać, że oprócz dywidendy mamy często do czynienia ze skupem własnych akcji, czyli tzw. „buy-backami”. Więcej na ten temat pisaliśmy w tekście „Dywidenda lub skup akcji. Dwa sposoby na podział zysku z akcjonariuszem.„

Wielu inwestorów może się zatem zastanawiać, czy lepiej być akcjonariuszem spółki, która wypłaca większość zysku w formie dywidendy/skupu akcji własnych, czy firmy, która stale reinwestuje w biznes, co może przyczynić się do jej dalszego rozwoju oraz wzrostu wartości? Naturalnym jest to, że spółki wzrostowe, zdobywające dopiero rynek, nie powinny dywidendy wypłacać, tylko najlepiej, gdyby reinwestowały wszystkie zyski w rozwój nowych produktów, czy penetrację nowych rynków. W końcu, jeśli spółka nie jest w stanie znaleźć rentownego sposobu na zainwestowanie kapitału, to naturalnie lepszym jest podzielenie się zyskiem z akcjonariuszami. Na pewnym etapie przychodzi taki moment, że spółka nie potrzebuje przeznaczać większości zysku na reinwestycje, a pomimo tego potrafi dalej zwiększać swoje przychody. Może się również zdarzyć, że spółka, której jesteśmy akcjonariuszem, na siłę będzie starała się podejmować inwestycje, które okażą się nierentowne i odbije się nam to czkawką. Powyższy dylemat już od dawna jest przedmiotem sporu wśród inwestorów. Spółki „value”, czy „growth”?

Firmy „value” przyciągają inwestorów za sprawą silnej rynkowej pozycji, wielu lat działalności, zdrowego bilansu oraz właśnie stałej lub rosnącej dywidendy. Jednak wśród nich nie znajdziemy tzw. „tenbaggera”, czyli spółki, która jest w stanie wielokrotnie zwiększyć swoją wartość. To spółki „growth” mogą nam zaoferować dużo szybszy potencjalny wzrost wartości akcji. Oczywiście wszystko kosztem większego ryzyka. Nie każda spółka wzrostowa okaże się nowym Facebookiem, Netflixem, czy Teslą.

Russell 1000 Value Total Return / Russell 1000 Growth Total

Jak widzisz, w niektórych okresach lepiej dają sobie radę spółki „value” (okres 2000-2008), a w innych spółki „growth” (okres przed bańką technologiczną oraz po kryzysie z 2008 roku). Jednak biorąc pod uwagę dłuższy bieg historii, to spółki „value” radziły sobie dużo lepiej niż te wzrostowe. Zielone okresy to czas, gdy spółki „value” osiągają większy 5-letni skumulowany wzrost niż spółki „growth”. Czerwone okresy, to czas, gdy spółki „growth” osiągają większy 5-letni skumulowany wzrost niż spółki „value”.

Krocząca 5-letnia stopa zwrotu spółek Value w porównaniu ze spółkami Growth

Nie zamierzam rozstrzygać tutaj, która grupa spółek może nam zaoferować wyższą stopę zwrotu w najbliższych dekadach, gdyż jest to temat bardziej złożony. Zbadajmy jednak historyczne znaczenie dywidendy dla zysków inwestora. Najlepiej będzie to uczynić dla rynku z najdłuższą historią dywidendową, czyli amerykańskiego.

Wkład dywidend do całkowitej stopy zwrotu

Jak widzisz historyczny, roczny zwrot dla S&P500 za lata 1900-2015, czyli 9,6% składa się w 47,1% z dywidendy. Zwłaszcza w niedźwiedzich okresach dla rynku (lata 30, 40, 70, czy pierwsza dekada XXI wieku), to dywidenda stanowiła główne źródło zysku dla inwestora. Jeśli chodzi o bardziej zaawansowane badania dotyczące stóp zwrotu generowanych przez spółki różnego typu, to skupimy się na ostatnich pięciu dekadach. Dzieląc przy okazji amerykańskie podmioty na pięć grup:

Możesz dostrzec, że spółki, które stale zwiększały swoje dywidendy (Growers & Initiators) lub w danym okresie dopiero zaczynały je wypłacać, zagwarantowały inwestorowi najwyższą stopę zwrotu przy najmniejszym ryzyku. Tego samego nie możemy powiedzieć o spółkach płacących stałą dywidendę oraz o firmach, które decydowały się na jej redukcję lub całkowitą eliminację. Historycznie gdy spółka stricte dywidendowa decyduje się na obniżkę dywidendy najczęściej kończy się to sporym odpływem inwestorów, którzy głównie właśnie dla niej w tę firmę inwestowali.

W badanym okresie to firmy płacące dywidendy osiągnęły lepszą stopę zwrotu niż te, które zyskiem z akcjonariuszami się nie dzieliły oraz wyższą niż amerykański rynek mierzony za pomocą SP500 o jednakowej wadze. To tylko jedno z wielu takich badań. Podobne z podobnymi wnioskami przeprowadził Black Rock tyle, że dla okresu 1979-2019. Możesz zaobserwować jak w tym okresie ewaluowałby zainwestowane przez Ciebie 100 dolarów w zależności od rodzaju spółek, w które byś zainwestował.

Ryzyko i stopa zwrotu dla 500 największych spółek USA w podziale na politykę dywidendową (lata 1979 – 2019)

Spółki płacące rosnącą dywidendę zagwarantowałaby nam najwyższy wzrost naszego kapitału przy najmniejszym ryzyku. W badanym okresie najgorzej radziły sobie firmy, które były zmuszone do redukcji lub eliminacji wypłacanej dywidendy. Warto mieć oczywiście na uwadze, że przeszłość może nie mieć wiele wspólnego z przyszłością, którą każdy inwestor chciałby przewidzieć. Jednak kluczem jest jak największa jej znajomość, gdyż historia może się nie powtarza, ale się rymuje.

Jak radzą sobie spółki dywidendowe w okresie bessy?

Teoretycznie mogłoby się wydawać, że spółki płacące dywidendę powinny sobie lepiej dać radę w okresie bessy, gdyż są to biznesy dojrzałe, z rynkową historią, na które dobra przeważnie jest popyt. Ponadto najczęściej są one dużo racjonalniej wycenione niż spółki wzrostowe, gdzie wycena opiera się na potencjalnym, przyszłym szybkim rozwoju.

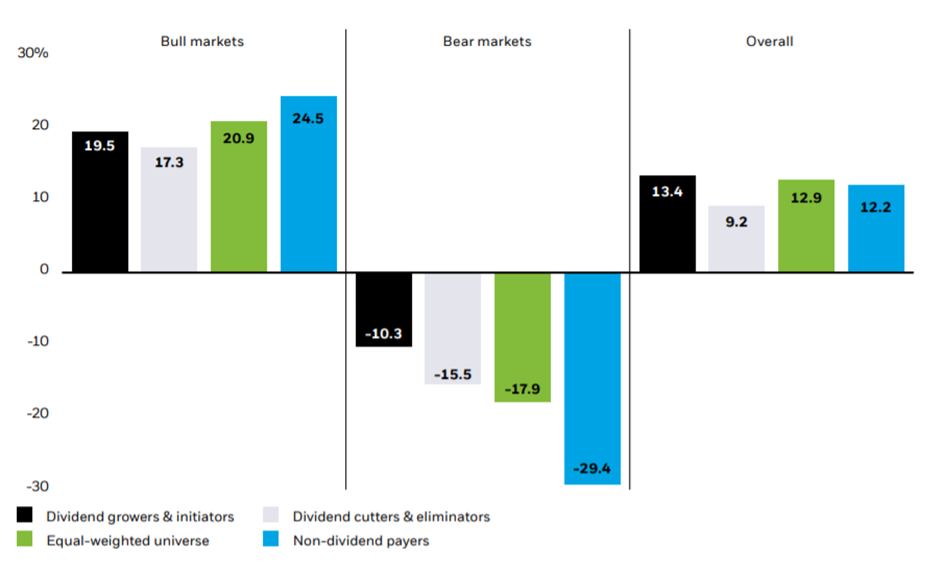

Jak zachowują się różne spółki w okresie hossy lub bessy (badanie z lat 1978 – 2019)

Historycznie spółki zwiększające stale swoją dywidendę najlepiej radzą sobie w okresie rynku niedźwiedzia. Musisz jednak pamiętać, że sam fakt, że spółka płaci nawet od kilkunastu lat rosnącą dywidendę, nie sprawi, że w okresie bessy straci ona mniej na wartości niż spółki np. wzrostowe. Jak już wspomniałem, spółki redukujące swoje dywidendy bardzo tracą w oczach inwestorów. Taka właśnie kolej rzeczy może spotkać niektóre firmy w okresie spowolnienia gospodarczego. Dlatego, aby uniknąć takiego scenariusza, warto przeanalizować historię wypłat dywidend przez spółkę np. w okresie kryzysu z 2008, czy w roku 2020. Firmy antycykliczne, dobrze zarządzane, z silnym bilansem oraz mocną pozycją na rynku, w czasie bessy mogą jeszcze skorzystać wykupując mniejszych konkurentów.

Kluczową miarą, którą trzeba mieć na oku, jest wskaźnik wypłaty dywidendy, czyli jaka część zysku lub wolnych przepływów pieniężnych jest wypłacana w tej formie. Często zdarza się, że zarząd chce np. na siłę zadowolić akcjonariuszy, czy utrzymać spółkę na liście dywidendowych arystokratów oraz wypłaca dywidendę przy okazji się zadłużając. Takie działanie najczęściej kończy się dla spółki tragicznie. Historyczne badania z okresu 1930-2020 pokazują nawet, że spółki z pierwszego kwintyla (top 20%), jeśli chodzi o wysokość wskaźnika wypłaty dywidendy radziły sobie dużo gorzej, niż te z drugiego, czy trzeciego kwintyla. Wracając zatem do dyskusji na temat tego, czy lepiej, jeśli spółka wypłaca zysk, czy go reinwestuje, można by stwierdzić, że na dojrzałym etapie biznesu najlepiej znaleźć tutaj równowagę, która pozwoli zadowolić akcjonariuszy za sprawą dywidendy, jak i późniejszego wzrostu wartości firmy oraz jej rozwoju przez reinwestycje. Potwierdzić tezę, że spółki dywidendowe radzą sobie lepiej w okresie bessy, można by również za pomocą poniższego wykresu.

Wzrost dywidendy r/r vs wzrost zysków r/r dla spółek z S&P500

Jak widzisz, dywidendy są dużo mniej zmienne od zysków. W badanym okresie mieliśmy do czynienia z 8 latami, w których dywidenda r/r malała oraz z 25 okresami, w których zyski spółek należących do S&P500 się kurczyły. To sprawia, że spółki stricte dywidendowe oferują inwestorowi większą poduszkę bezpieczeństwa w okresie bessy niż spółki „growth”, których wycena często uwarunkowana jest przewidywanym, szybkim wzrostem zysków. Zwłaszcza w obecnym okresie, gdzie inflacja daje się we znaki, warto zbadać, czy historycznie dywidenda rosła wraz z rosnącą inflacją.

Inflacja CPI oraz dywidendy na akcje

W badanym okresie pomiędzy stopą inflacji a wzrostem dywidendy na akcję wypłacanej przez spółki z S&P500 występuje bardzo silna korelacja na poziomie 0,81. Moglibyśmy stwierdzić, że inwestowanie w spółki dywidendowe pozwoli nam ochronić nasz kapitał przed inflacją. Oczywiście spółka spółce nie równa. Zachowanie przez firmę stałej marży zysku przy rosnących kosztach zależy od kilku czynników. Po pierwsze kluczowe jest tutaj tzw. „pricing power”. Mianowicie, czy spółka będzie w stanie przerzucić koszty na konsumenta. Zależy to m.in. od konkurencji (oligopole nie będą miały z tym problemu). Ponadto spółki produkujące dobra i usługi, które konsumowane są niezależnie od cyklu gospodarczego, powinny utrzymać swoje marże, a zarazem zwiększyć zysk oraz dywidendę nominalną.

Średnia marża zysku dla spółek z SP 500 (podcienione okresy inflacyjne)

Możesz dostrzec, że historycznie dla ogółu spółek należących do S&P500 marże kurczyły się w obliczu inflacji. Warto na pewno obserwować ten fenomen w nadchodzącym okresie, mając na uwadze, że marże są na historycznie wysokim poziomie. Najbardziej ucierpią spółki, które nie będą w stanie przenieść kosztów na konsumenta, zachowując przy okazji stały wolumen sprzedaży.

Czas teraz powrócić teraz do tematu buy-backów, które dla inwestorów są korzystniejsze podatkowo. Warto wspomnieć, że w Stanach Zjednoczonych do 1982 roku były on nielegalne. Dopiero ustawa Ronalda Reagana sprawiła, że zarząd spółki mógł wynagradzać akcjonariuszy nie tylko za sprawą dywidendy, ale również skupu akcji własnych. Dziś 80% spółek z amerykańskiej giełdy korzysta z tej metody. Również poza USA ten sposób wypłaty zysku stał się bardziej popularny w ostatnich latach. Jeszcze w 1999 roku tylko 14% spółek z krajów rozwiniętych (bez USA) przeprowadzało stale skup akcji własnych, a dziś jest to już 45%.

Metodzie tej zarzuca się kilka wad jak np. powiększanie nierówności społecznych, czy nieefektywna alokacja zasobów (zamiast inwestować w rozwój, czy wynagrodzić pracowników spółka skupuje własne akcje z rynku). Jednak ja personalnie nie widzę tutaj żadnej różnicy w porównaniu z dywidendą, oprócz tej podatkowej. Można by się tutaj dopatrzyć jedynie ryzyka moralnego, gdyż skup, czyli ograniczanie rynkowej podaży akcji prowadzi w konsekwencji do aprecjacji udziałów, a część wynagrodzenia zwłaszcza zarządu spółek jest wypłacana w opcjach na akcje. Opcje te oczywiście zyskują na swojej wartości, gdy nominalna wartość akcji spółki rośnie. Jednak to jak zarządzana jest spółka oraz czy zysk jest właściwie alokowany jest kwestią tylko i wyłącznie zarządu, akcjonariuszy oraz rady nadzorczej spółki.

Dywidendy i buybacki dla indeksu S&P500 w bilionach dolarów (ujęcie kwartalne zannualizowane)

Na wykresie możesz zobaczyć wartość buy-backów (fioletowy), dywidend (zielony) za ostatnie 12 miesięcy w bilionach dolarów oraz wykres S&P 500. W ostatnich czterech kwartałach wartość skupu akcji własnych przez spółki należące do tego indeksu wyniosła 609 miliardów dolarów, w samym 2 kwartale 2021 roku było to 220 miliardów dolarów. Można wnioskować, że trzeci kwartał będzie pod tym względem rekordowy. Wykres pokazuje nam, że im hossa na amerykańskiej giełdzie jest bardziej zaawansowana, tym większe zakupy przeprowadzają zarządy spółek. Dla porównania wartość wypłaconych przez spółki z S&P500 dywidend za ostatnie 12 miesięcy wynosi 501 miliardów dolarów, czyli można by stwierdzić, że metoda ta stała się mniej popularną formą wypłaty zysku. Oczywiście w przypadku buy-backów trzeba mieć również na uwadze odwrotną operację, czyli emisję nowych akcji rozwadniającą strukturę akcjonariatu. Historycznie stopy dywidendy, czy buy-backów są dziś jednak najniższym poziomie w historii przez szalejące wyceny akcji amerykańskich.

Inwestowanie dywidendowe za pomocą ETF-ów?

W zasadzie każdy inwestor powinien mieć w swoim portfelu jakieś fundusze ETF. Możemy podzielić na te, które wypłacają dywidendę (distributing) oraz dywidendę reinwestują za nas (accumulating). Podatkowo druga wersja jest dla nas bardziej opłacalna, gdyż potencjalną daninę zapłacimy, dopiero gdy ETF sprzedamy z zyskiem, a nie za każdym razem, gdy wypłacana jest nam dywidenda. Inwestor dywidendowy również może w świecie ETF znaleźć dla siebie wiele ciekawych produktów. Wybrałem kilka z nich z podziałem na poszczególne rynki.

Rynek amerykański:

S&P 500 DIVIDEND ARISTOCRATS ETF (NOBL)

Zaczynamy od sławnych amerykańskich arystokratów dywidendowych, czyli spółek wypłacających rosnącą dywidendę od przynajmniej 25 lat. Obecnie indeks ten składa się z 65 spółek, których cechuje ogromna dywidendowa historia. Opierając się na badaniach za lata 1990-2018 możemy stwierdzić, że indeks ten zdecydowanie pobił zwykłe S&P500 (11,6% vs 9,3% rocznej stopy zwrotu) przy dużo mniejszym ryzyku. Warto mieć na uwadze, że obecna stopa dywidendy jest poniżej historycznej średniej (2,5%).

iShares Core Dividend Growth ETF (DGRO)

Ciekawym ETF-em może okazać się również DGRO. W tym przypadku inwestuje on w amerykańskie spółki wypłacające rosnące dywidendy, ale bez konieczności, aby ten okres trwał aż 25 lat. Dlatego mamy tutaj lekką mieszankę spółek „value” oraz wzrostowych (np. Microsoft, Apple). Stopa dywidendy ponownie oscyluje wokół 2%, a korelacja pomiędzy DGRO oraz NOBL jest na bardzo wysokim poziomie. Jednak w okresie ostatnich 5 lat ETF DGRO z lekką ekspozycją na spółki technologiczne zanotował większą skumulowaną stopę zwrotu o 20 p.p. (120% vs 100%)

Rynek europejski:

SPDR Euro Dividend Aristocrats UCITS ETF (EUDV)

Fundusz inwestuje w 40 spółek mających siedzibę w kraju należącym Strefy Euro, które płacą rosnącą dywidendę od przynajmniej 10 lat. Stopa dywidendy oscyluje wokół 3%. Jednak warto pamiętać, że w ostatniej dekadzie rynek europejski został daleko z tyłu za amerykańskim.

Rynki wschodzące:

iShares Emerging Markets Dividend ETF (DVYE)

To fundusz inwestujący w 100 spółek z krajów zaliczanych do rynków wschodzących, które płacą relatywnie wysokie dywidendy. Tak prezentuje się dywersyfikacja geograficzna.

Warto zaznaczyć, że bardzo atrakcyjne wyceny w porównaniu z USA, czy Europą sprawiają, że możemy oczekiwać dywidendy na poziomie 6,5%!

Rynek globalny bez USA:

iShares International Select Dividend ETF (IDV)

O ile globalny dywidendowy ETF z racji rozmiaru amerykańskiego rynku będzie składał się w ponad 50% ze spółek z Wall Street, to na pewno warto zwrócić uwagę na zdywersyfikowanego ETF-a inwestującego w spółki z krajów rozwiniętych bez USA. Oferuje on stopę dywidendy przekraczającą 5%. Jego główne składniki prezentują się następująco:

„Super” ETF-y dywidendowe:

Chciałbym zwrócić też Twoją uwagę na ETF-y, które mogą pochwalić się najwyższą stopą dywidendy na rynku. Mam tu na myśli np. SuperDividend ETF (SDIV), czy SuperDividend U.S. ETF (DIV), gdzie stopa dywidenda oscyluje wokół 6-8%. Brzmi to zachęcająco, jednak jest tu pewien haczyk. ETF-y te inwestują na ślepo w spółki płacące za ostatnie 12 miesięcy największe dywidendy. Definicja dywidendowego arystokraty jest jednak nieco inna. Ponadto jak już wspomniałem, inwestowanie w spółki z najwyższą dywidendą, a przy okazji często z wysokim wskaźnikiem wypłaty dywidendy (pay-out ratio), to nie jest koniecznie przepis na sukces. Zwłaszcza, że najwyższą, rynkową stopą dywidendy mogą pochwalić się mortgage REIT-y, o których zdanie mam dosyć negatywne. Rzućmy okiem na to jak zachowały się super dywidendowe ETF-y w okresie paniki z marca 2020 w porównaniu z ETF inwestującym w amerykańskich arystokratów.

Stopa zwrotu za ostatnie dwa lata funduszu ETF NOBL (dywidendowi arystokraci) w porównaniu z funduszami ETF „super” dywidendowymi

Różnica jest kolosalna: -50% vs -25% obsuwy kapitału w przeciągu miesiąca. ETF NOBL odrobił stratę w bardzo krótkim okresie, a DIV oraz SDIV wciąż są pod kreską. Inwestowanie dywidendowe przecież nie polega na ślepym lokowaniu kapitału w spółki oferujące chwilowo najwyższego „yielda”, a na takich zasadach operują te ETF-y.

Inwestowanie dywidendowe ma swoje zalety

Historycznie możemy stwierdzić, że amerykańscy dywidendowi arystokraci oferowali inwestorowi wyższą stopę zwrotu niż indeks przy mniejszym ryzyku. Zwłaszcza w okresie bessy oraz inflacji solidne firmy, z ogromną historią rynkową zachowywały się dużo lepiej niż rynek.

Inwestowanie stricte dywidendowe jest na pewno ciekawą opcją dla inwestorów, którzy chcą, aby ich portfel generował stały cash-flow, który potem mogą reinwestować, czy preferują stabilne spółki „value” dzielące się zyskiem z akcjonariuszem od „growth”. Możliwe jest stworzenie portfela dywidendowego o stopie na poziomie 4-5% przy okazji dywersyfikując go pod względem geograficznym oraz branżowym. Można do niego oczywiście również dorzucić inne instrumenty generujące nam stały cash-flow jak np. REIT-y, czy obligacje. Osobną kwestią jest to, czy teoretyczny portfel dywidendowy oprzeć na indywidulanych spółkach, czy może na ETF-ach. Oba rozwiązania mają swoje wady i zalety.

Problemem inwestowania dywidendowego jest to, że pomijamy przy okazji szerokie spectrum spółek, które, póki co dywidendy nie płacą, reinwestując cały zysk w biznes. Wśród spółek dojrzałych, oferujących nam dywidendę na przyzwoitym poziomie nie znajdziemy wspomnianych „tenbaggerów” oraz w niektórych okresach zostaniemy daleko w tyle za rynkiem, na którym królują spółki wzrostowe, technologiczne. Personalnie nie lubię się ograniczać pod żadnym względem, mając przy okazji jak najszersze spectrum inwestycyjne pod kątem dywersyfikacji geograficznej, branżowej, jak również etapu rozwoju, na którym jest spółka. Wszystko zależy jednak od typu inwestora, jego celów, awersji do ryzyka itd.

Dywidenda oraz jej późniejsze reinwestowanie stanowiła historycznie ogromną część stopy zwrotu dla inwestora. Nawet odnosząc się do polskiej giełdy, możesz zobaczyć, że WIG20 jest prawie 35% poniżej szczytów. Jednak WIG20 Total Return, czyli obejmujący w wartości indeksu wypłacane dywidendy i prawa poboru przez spółki, jest obecnie na prawie najwyższych poziomach w historii.

Nie zdradzę recepty na to, jakiego typu spółki do portfela dobierać, gdyż nikt jednoznacznej odpowiedzi na to pytanie nie zna. Nawet jeśli ostatnich 90 giełdowych lat pokazuje nam jakąś zależność, to nie jest wykluczone, że w okresie kolejnych np. 30 lat będzie dokładnie na odwrót. Warto pamiętać, że rynki finansowe są nieprzewidywalne i przeprowadzenie najdokładniejszych badań, czy stworzenie wspaniałych modeli nie zapewni nam tego, że będziemy osiągać dobre wyniki inwestycyjne.

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.