Największe przekręty giełdowe w historii – GetBack

O tej aferze słyszała cała Polska. Dobrze zapowiadająca się spółka, której obligacje miały być synonimem „gwarantowanego zysku” nagle okazała się jednym z największych przekrętów finansowych w historii III RP. A zaczęło się jak zawsze, niewinnie.

Miłe złego początki, czyli czasy gdy GetBack działał dobrze

Początki spółki sięgają 2012r. gdy GetBack działał jako firma skupująca wierzytelności innych firm. Pomysł biznesowy był bardzo prosty – kupić tzw. nieściągalne należności innych spółek i zajmować się ich windykacją. W praktyce oznacza to, że jeśli jakaś spółka nie mogła ściągnąć od dłużników należnych kwot o wartości, załóżmy, 10 mln zł, sprzedawała ten dług do GetBack za np. 3 mln zł. Zyskiem dla firmy była różnica pomiędzy ceną zakupu długu oraz kwotą, którą udało się realnie wyegzekwować (czyli w tym przykładzie wszystko ponad 3 mln zł).

GetBack początkowo charakteryzował się stosunkowo wysoką na tle innych skutecznością w zakresie działalności operacyjnej, odnotowując w przeciągu pierwszych lat dynamiczny rozwój. W 2014 roku firmę przejął Idea Bank, a spółka dalej prosperowała bez większych problemów. Te zaczęły się, jak się później okazało, po jej odsprzedaniu w 2016 roku do Emest Investmetns – spółki, za którą stały różne fundusze inwestycyjne, m.in. te zarządzane przez Abris Capital Partners.

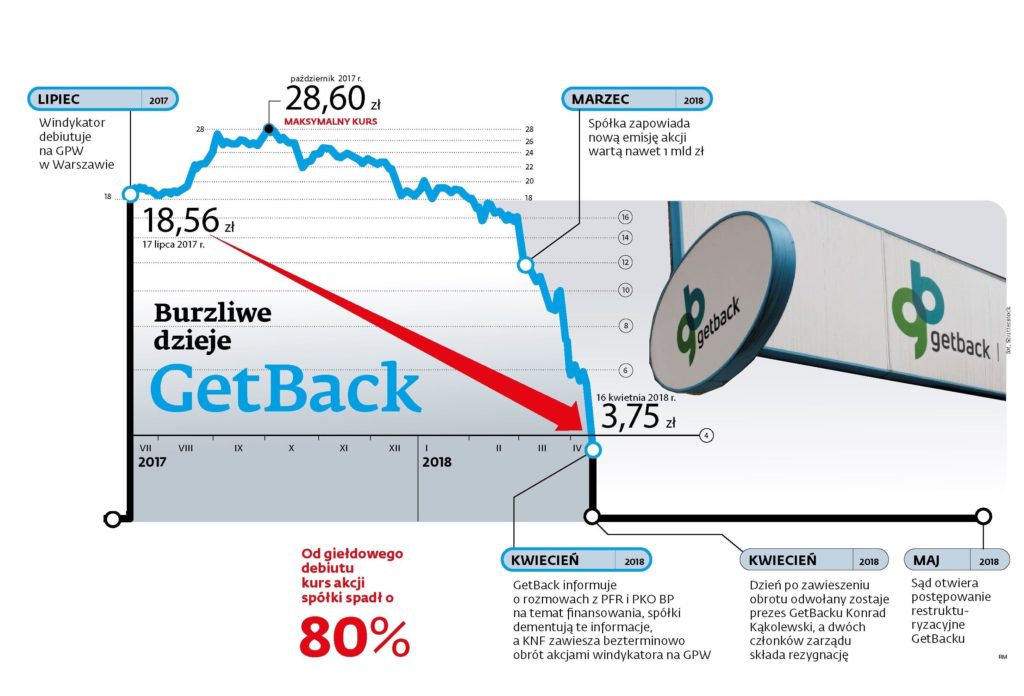

Giełdowa historia GetBack

Od tego momentu narzucono nowe zasady prowadzenia biznesu – GetBack skupował coraz więcej wierzytelności za coraz wyższe kwoty – mniejszą wagę zdawano się przywiązywać do rentowności operacji, a coraz większą do zdobywania jak największego udziału w rynku. Co, jeśli dotychczasowe procedury firmowe uniemożliwiały działanie o tak dużym stopniu ryzyka? Cóż, procedury można zawsze zmienić… tak też było i w tym przypadku.

Początek końca GetBack

Spółka zajmująca się skupowaniem i ściąganiem trudnych, niespłacanych wierzytelności musi liczyć się z tym, że operuje na wysokiej dźwigni. Jeżeli skupiła pakiet wierzytelności o wartości 10 mln zł, to musi zaoferować na tyle niską cenę, by zarobić na windykacji długów, których spłata z założenia nastręcza pewnych trudności. Do czasu sprzedaży GetBacku w 2016 roku przestrzegano rygorystycznych zasad dotyczących relacji pomiędzy terminem zapadalności własnych zobowiązań, a wierzytelnościami, które realnie udało się odzyskać.

Stosunek zobowiązań GetBack do wielkości portfela wierzytelności na koniec 2015 roku wynosił 3,36%. Dwa lata później, odsetek ten wynosił już niemal 3 razy więcej, bo 10,5%. Kupowano coraz więcej pakietów za coraz wyższe kwoty byle tylko wykosić konkurencję z rynku. Niestety dodatkowo spadała efektywność samej windykacji. Warto tu również zwrócić uwagę na stosunek EBITDA do długu netto spółki (zobowiązania odsetkowe pomniejszone o gotówkę i jej ekwiwalenty), który pokazuje zdolność spółki do regulowania zobowiązań. Im wyższa wartość tego miernika, tym lepiej. Na koniec I kw. 2016r. wynosił on 0,48 – znacznie powyżej średniej dla branży, natomiast po roku spadł już do 0,29.

Tak „puchnął” bilans GetBack

Jeśli o zadłużaniu się mowa – GetBack w swojej strategii przygotowanej przed momentem przejęcia w 2016 roku zakładał, że zadłużenie spółki wzrośnie w ciągu 3 lat o 220 mln zł. Za bezpieczny poziom wzrostu zadłużenia przyjęto 795 mln zł. Tymczasem zadłużenie spółki w ciągu 3 lat wzrosło nie o 220 mln, ale prawie o 3 mld zł, czyli ponad 13 razy tyle, niż pierwotnie zakładano. W pewnym momencie doszło nawet do tego, że zadłużenie spółki wynosiło 300% kapitałów własnych. To jednak nie wszystko.

Przed zmianą właściciela w 2016 roku, portfel GetBack zawierał jedynie 55% wierzytelności własnych, kupionych przez spółkę na tzw. własną książkę. Pozostałe 45% serwisował, czyli zajmował się jedynie windykacją, za co otrzymywał wynagrodzenie, jednak wierzytelności i ryzyko leżało po stronie pierwotnych wierzycieli. Ta relatywnie bezpieczna strategia została później zmieniona i w efekcie w 2018 roku stosunek wierzytelności kupionych do serwisowanych wynosił już 9:1. Zmiany w spółce dotknęły również Rady Nadzorczej. Wcześniej każde nowe zadłużenie powyżej 2 mln zł i każda inwestycja powyżej 50 tys.zł wymagała zgody Rady. to ograniczenie również zostało zniesione, umożliwiając eskalację zadłużenia na niespotykaną dotąd skalę.

W tym samym okresie GetBack zaczął również popisywać się kreatywną księgowością, a do czego prowadzi kreatywna księgowość powinniśmy wiedzieć już chociażby z opisu Afery Enron, o której można przeczytać klikając tutaj lub Afery Worldcom, o której można przeczytać tutaj Przykłady? Rozpoznawanie wierzytelności jako przychód, jedynie na podstawie wysłania pisma procesowego, co z grubsza nie ma uzasadnienia ani ekonomicznego, ani prawnego, ani nawet logicznego. Duże kontrowersje budzi dziś również temat sprzedaży obligacji wyemitowanych przez GetBack przez pracowników podmiotów finansowych, w tym Idea Banku i Lion’s Banku, którzy opisywali je klientom jak „bezpieczną inwestycję” z „gwarantowanym zyskiem”, co stanowi mocne wprowadzenie w błąd, gdyż nie ma nic takiego jak gwarantowany zysk.

Wybuch i finał afery GetBack

GetBack mimo fatalnej sytuacji finansowej zadebiutował na giełdzie sprzedająć się bardzo dobrze i ciężko za to winić inwestorów czy analityków opisujących spółkę, bo jak się później okazało, prezentowane przez spółkę dane finansowe w dokumentacji były nieprawdziwe. By poprawić swoją sytuację finansową, spółka zaczęła emitować wspomniane już obligacje. Powszechne stały się także nadużycia finansowe jak np. transakcje sprzedaży pakietów wierzytelności poniżej ceny zakupu, przepłacanie w przetargach znacznie wyżej niż oferta konkurencji, oferty umorzenia długów, o ile dłużnicy spłacą ich skromną część. Najciekawsze jednak było pożyczanie dłużnikom GetBacku pieniędzy na spłatę zobowiązań wobec samej spółki. To jeszcze nie wszytko. GetBack często sprzedawał portfel wierzytelności warty np. 50 mln zł za 70 mln zł i na pierwszy rzut oka nie byłoby w tym nic dziwnego, gdyby nie fakt, że stroną transakcji często było TFI lub spółki – wydmuszki, które środki finansowe na przeprowadzenie tej transakcji nierzadko otrzymywały… od samego GetBacku. Według szacunków Pulsu Biznesu wartość portfeli wierzytelności, które mogły zostać w ten sposób zrolowane wynosi ponad 1,7 mld zł.

Gdy stało się jasne, że GetBack tonie, w połowie kwietnia 2018 roku, były i osadzony dziś Prezes Konrad K. poinformował w komunikacie giełdowym o rzekomych negocjacjach i rozmowach prowadzonych w sprawie dodatkowego finansowania z Polskim Funduszem Rozwoju i PKO BP. Kuriozalne jest, że zaledwie po kilku minutach obie instytucje zdementowały istnienie jakichkolwiek rozmów, po czym Giełda Papierów Wartościowych zawiesiła notowania spółki. W tym stanie znajdują się one już od 2 lat. Niedługo później Konrada K. aresztowano i postawiono mu 8 zarzutów, m.in. usiłowanie oszustwa na kwotę 250 mln zł, wyrządzenie spółce szkody majątkowej w wielkich rozmiarach i podejmowanie działań zmierzających do utrudnienia postępowania karnego i uniknięcia odpowiedzialności karnej.

Porównanie skali trzech wybranych afer finansowych w Polsce

| Liczba poszkodowanych osób | Łączne straty poszkodowanych | |

|---|---|---|

| SKOK-i | Ponad 246 tysięcy | > 4,4 mld zł |

| GetBack | Ponad 9 tysięcy | > 2,3 mld zł |

| Amber Gold | Prawie 19 tysięcy | > 0,85 mld zł |

Dalszy przebieg afery znamy już dobrze z mediów – ponad 9 tys. poszkodowanych osób, z czego większość stanowią osoby prywatne (178 klientów instytucjonalnych). Straty szacowane są na 2,3 mld zł (według KNF nawet na 2,6 mld zł). W aresztach i więzieniach osadzono już całkiem sporo osób, ale sprawie daleko do zamkniętej, a ciągnąć może się ona latami. Na dno razem z windykatorem popłynął szereg instytucji finansowych. Kary finansowe i odebranie licencji nałożono na Altus TFI, Trigon TFI (dziś Lartiq TFI), Saturn TFI, czy Polski Dom Maklerski. Dziś spółka stara się naprawić popełnione blędy, funkcjonuje pod nowym Zarządem i częściowo spłaca zaległe zobowiązania. Akcjonariusze niestety w dalszym ciągu czekają na odwieszenie notowań (już ponad 2 lata). Jeśli da się znaleźć jakiekolwiek pozytywne aspekty afery GetBack, to może nią być zmiana niektórych regulacji, wzmożony nadzór KNF nad sektorem oraz zwiększona świadomość przeciętnych inwestorów, iż gwarantowany zysk naprawdę nie istnieje.

Do zarobienia!

DNA Rynków

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.