Na nowe rekordy GPW trzeba będzie poczekać

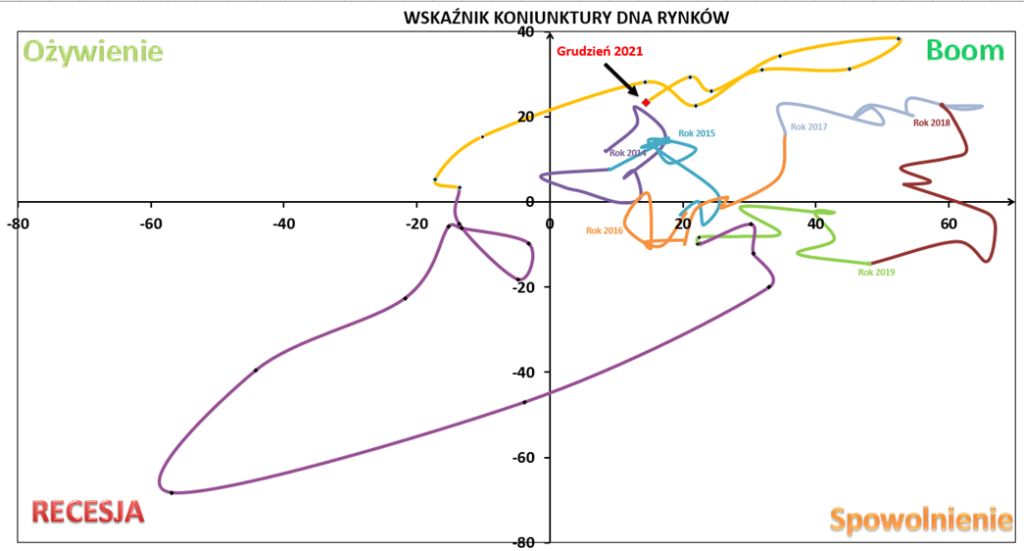

Grudniowy odczyt Wskaźnika Koniunktury DNA Rynków („Wskaźnik”) nieprzerwanie od marca utrzymuje się w obszarze potwierdzającym, że polska gospodarka jest w fazie boomu. Jednak w grudniu, zarówno odczyt dotyczący bieżącej oceny sytuacji gospodarczej (oś pozioma) oraz odczyt opisujący perspektywy na kolejne dwa kwartały (oś pionowa) zanotowały zauważalny spadek względem listopada. Jednocześnie po tym spadku Wskaźnik notuje swoje najniższe poziomy od marca 2021. Nadal oba elementy znajdują na wysokich poziomach, lecz trend schładzania koniunktury jest wyraźnie widoczny.

Odczyt Wskaźnika Koniunktury DNA Rynków, grudzień 2021

Spadek Wskaźnika w obu płaszczyznach (bieżącej i przyszłej) w grudniowym odczycie jest kalką sytuacji z października. Tak naprawdę wszystkie elementy składowe spadły nieznacznie jednak w efekcie tej kumulacji, cały odczyt znalazł się na poziomie najniższym od 9 miesięcy. Koszulkę lidera w wyścigu negatywnych zaskoczeń od dłuższego czasu utrzymuje inflacja, która lokalnie i globalnie wywiera bezpośrednio i pośrednio wpływ na spadek odczytów. Wpływ pośredni wzrostu inflacji widzimy w zakresie rosnących rynkowych stóp procentowych, rosnących rentowności obligacji, a także osłabiania złotego. Dla równowagi dodajmy, że to jeszcze burza w szklance wody, bo bieżąca koniunktura nadal jest bardzo dobra, a zmiana niektórych czynników, która jeszcze rok temu wywołałaby solidne tąpnięcie gospodarcze (np. skala zakażeń) obecnie jest ledwo widoczna w odczytach. Stąd wychodzimy z paradoksalnie pozytywnym wnioskiem, że gospodarka jako całość, jak i indywidualni konsumenci, zaadaptowali się do wyższej zmienności.

Negatywny wpływ czynnika inflacji opisywaliśmy już w poprzednich dwóch odczytach i te tendencje utrzymują się dalej bez zmian. Najlepszą ilustracją tego jest fakt, że ceny producentów rosną o 11,8% – najwyżej od 25 lat. Najsłabszym z badanych sektorów gospodarczych jest motoryzacja, przy czym nie widać efektu rozlewania się jej problemów na pozostałe sektory. Inny ważny segment – rynek pracy – jest szacowany przez Wskaźnik neutralnie. Problemy z pracownikami niweluje rekordowy odsetek firm, planujących podnieść wynagrodzenia.

Ocenę bieżącą można podsumować stwierdzeniem, że gospodarka wchodzi w dołek, ale jest to dołek na wysokim poziomie z przekonaniem, że jest on przejściowy.

W zakresie oceny perspektyw gospodarczych chcemy podkreślić, że w żadnym z analizowanych przez Wskaźnik segmentów dotyczącym nastroju przedsiębiorców i biznesu nie widać jeszcze negatywnego efektu szoku związanego ze wzrostem stóp procentowych. Wysoką wartość oceny perspektyw utrzymuje rekordowo wysoki poziom rentowności wśród średnich i dużych firm oraz mocny segment inwestycji, a także produkcja przemysłowa wyraźnie powyżej oczekiwań.

Obecnie Wskaźnik Koniunktury DNA Rynków sugeruje, że polska gospodarka w 2021 roku zanotuje wzrost PKB o 5,5% r/r (spadek z 5,8% w październiku), oraz potwierdza, że najbardziej dynamiczna faza odbicia gospodarczego miała miejsce w pierwszej połowie 2021. Ponadto przed polską gospodarką dwa kwartały z dynamiką PKB co najwyżej na poziomie 3,6-4,2% (spadek z 4,0-4,4% w listopadzie), przy czym na razie brak jest ryzyka pojawienia się istotnego spowolnienia.

Podsumowanie Wskaźnika Koniunktury DNA Rynków dla inwestorów

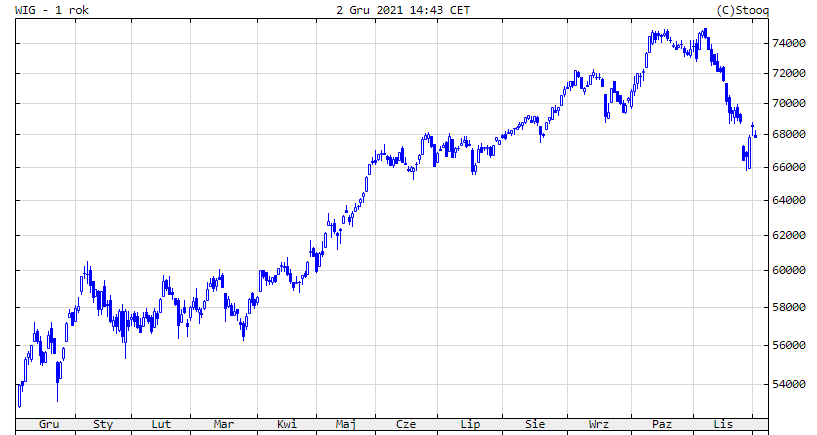

Ponieważ to ostatni odczyt w tym roku zacznijmy od jego podsumowania, jeśli chodzi o główne prognozy dotyczące tegorocznych zmian trendów. Ostatnie dwa lata wskaźnik może zaliczyć do wyjątkowo udanych prognostycznie. W ciągu ostatnich 12 miesięcy szeroki indeks WIG kształtował się następująco.

W 2021 dotychczasowe większe prognozy zakładały:

- Prognozę początku trendu bocznego opublikowaną 4 stycznia 2021 (Nadchodzący trend boczny?). Uznajemy ją za udaną.

- Prognozę hossy w okresie około-letnim opublikowaną 2 marca 2021 (Czas letniej hossy na GPW?). Uznajemy ją za udaną.

- Prognozę wejścia indeksu WIG na nowe historyczne szczyty jeszcze w tym roku opublikowaną 4 maja 2021 (Historyczne szczyty indeksu WIG jeszcze w tym roku). Uznajemy ją za udaną.

- Prognozę kolejnej, drugiej fali rekordów na szerokim indeksie WIG opublikowaną 1 lipca 2021 roku (Kolejna fala rekordów GPW jeszcze przed nami). Uznajemy ją za udaną.

- Prognozę przegrzania rynku i końca istotnych rekordów na GPW w tym roku z 4 października 2021 (Na ten rok już wystarczy wzrostów na GPW). W tej samej serii odczytów prognozowaliśmy zasięg maksymalnej fali wzrostowej WIG w przedziale 73 500 – 75 600 punktów. Obie prognozy, jak na razie uznajemy za udane. No chyba że WIG w grudniu zanotuje ponad 12% wzrosty, ale nic na to nie wskazuje.

Obecny grudniowy odczyt Wskaźnika potwierdza forsowaną od początku października hipotezę, że tegoroczne maksima WIG osiągnął w przedziale 73.500 – 75.600 punktów (dokładnie 75018.06 punktów). Seria pięciu już odczytów potwierdza ochłodzenie gospodarcze i giełdowe. Listopadowa korekta szybko sprowadziła indeks do poziomów bliskich września 2021. Chciałbym tutaj zaznaczyć, że nie należy na wykres poniżej estymujący ścieżkę WIG patrzeć pod kątem porównania obecnych poziomów Wskaźnika, do analogicznych poziomów punktowych z np. października 2019 i oczekiwać spadków WIG do tamtego pułapu. Wynika to z faktu, że w pandemicznej rzeczywistości wagi poszczególnych czynników Wskaźnika ulegają korektom i dopasowaniu. Oznacza to, że nawet podobne punktowo odczyty Wskaźnika, nie prognozują analogicznych do danego okresu w przeszłości poziomów WIG.

Silne spadki z listopada w dużym stopniu wyczerpały już prognozę potencjały obsunięcia się indeksu. W związku z powyższym na najbliższe trzy miesiące Wskaźnik wskazuje bardziej trend boczny z utrzymaniem się indeksu w przedziale 65.000 – 71.300 punktów. Taka prognoza na bazie Wskaźnika oznacza, że dla inwestorów z horyzontem do 3 miesięcy perspektywy są niekorzystne, a dla inwestorów z horyzontem powyżej 6 miesięcy co najwyżej neutralne. Na nowe rekordy będziemy musieli poczekać.

Do zarobienia!

Piotr Cymcyk

> Poznaj szczegóły Wskaźnika Koniunktury DNA Rynków! <

Najnowszy odczyt Wskaźnika znajdziesz poniżej!Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.