Największe wyzwania inwestycyjne i jak sobie z nimi poradzić

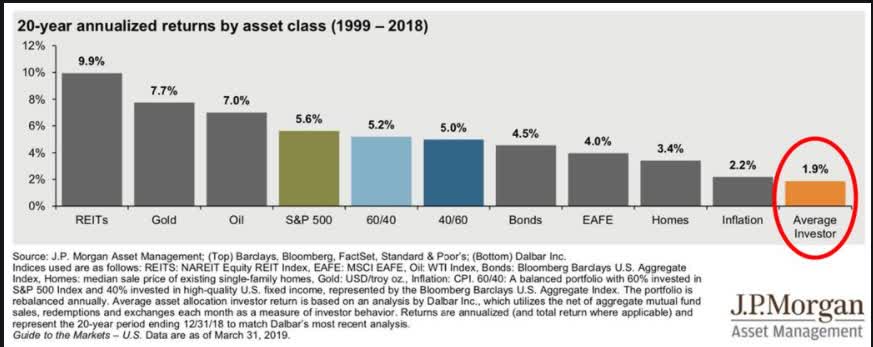

Efektywne inwestowanie wymaga nie tylko wyboru odpowiedniej spółki, ale przede wszystkim masy dyscypliny. Teoretycznie wystarczy przecież zainwestować swoje oszczędności w biznes, który generuje stabilnie rosnące przychody i utrzymuje marże. Problem w tym, że nawet to nie wystarczy, bo trzeba jeszcze w tej inwestycji wytrwać. Tymczasem, nawet gdy inwestor wybrał już odpowiedni podmiot, badania pokazują, że nie osiąga on na swojej inwestycji świetnych stóp zwrotu. Mało tego, przeciętny inwestor według badania JP Morgan Asset Management osiąga średnioroczną stopę zwrotu na poziomie niższym niż 2% (mierzone w latach 1999 – 2018). To wynik gorszy od praktycznie każdej indywidualnej klasy aktywów w analogicznym okresie.

Średnioroczne stopy zwrotu dla wybranych klas aktywów w latach 1999 – 2018

Peter Lynch, słynny inwestor, który założył fundusz Magellan dowożący średniorocznie 29% w latach 1977 – 1990 roku zauważył nawet, że przeciętny inwestor jego funduszu… tracił. Najczęściej wynikało to z chęci sprzedawania i kupowania w kompletnie złych momentach goniąc górki i dołki. Te nieracjonalne zachowania inwestorów indywidualnych są oczywiście częściowo zrozumiałe z perspektywy psychologicznej. Jednak starając się je zredukować do minimum, będziesz w stanie osiągnąć niewielkim kosztem, o wiele lepsze wyniki inwestycyjne. Z doświadczenia wiem, że inwestorzy najczęściej stają przed następującymi wyzwaniami psychologicznymi.

Największe wyzwania inwestycyjne i jak sobie z nimi poradzić?

Kupiłem akcje, a cena zaraz spadła

Zdarza Ci się to pewnie co chwilę. Przeglądasz, analizujesz, znajdujesz swoją perełkę, kupujesz, a kilka dni później cena wynosi już -10% od twojego zakupu. Brzmi, jakbyś był idealnym rynkowym antywskaźnikiem. Pamiętaj jednak, że w krótkim terminie ruch cen akcji nie musi mieć żadnego podłoża. Oczywistym jest, jeśli wynika on z reakcji na wyniki, czy jakiejś informacji, która poszła na rynek. Najczęściej jednak gdy cena po prostu spadnie, to zaczynasz pluć sobie w brodę, klnąc na lewo i prawo. Bez potrzeby, bo zmiany kursu akcji w krótkim terminie NIE MUSI mieć żadnych podstaw.

Znam jednak masę inwestorów, którzy w takiej sytuacji z jakiegoś powodu nagle tracą wiarę w całą hipotezę inwestycyjną, którą sobie wymyślili. Pal licho, czy ta hipoteza ma sens, czy nie, ale rezygnacja z niej tylko dlatego, że akcja chwilę później spadła nie ma sensu. Jeszcze inni potrafią sprzedać wtedy pozycję z zamiarem jej odkupienia „jak jeszcze trochę spadnie”. W efekcie kotwiczą się na niższych cenach i czekając na dalszy spadek, kończą, kupując najczęściej spółkę w tej samej cenie, co na początku albo drożej, płacąc przy tym jedynie podwójne prowizje.

Jeśli u podstaw Twojej decyzji są jakiekolwiek przesłanki fundamentalne, to te nabierają znaczenia tym bardziej, im dłuższy horyzont inwestycyjny bierzesz pod uwagę.

Co napędza kurs akcji w ciągu różnych horyzontów inwestycyjnych?

Przez lata nauczyłem się ignorować taki krótkoterminowy szum rynkowy, dodatkowo wyrabiając w sobie nawyk niebudowania całej pozycji od razu. Każdą nową inwestycję możesz traktować jako taką „o niskim przekonaniu”. W efekcie, jeśli chcę w swoim portfelu mieć spółkę z udziałem 5%, to nie nie rzucam na rynek od razu całej gotówki do tego przeznaczonej. Przy większym kapitale, to już w ogóle kompletna głupota. Pozycję można budować w transzach. Wielu inwestorów w ogóle nie dopuszcza takiej możliwości – „mam kasę to kupuję” – to częste myślenie. Swoje zakupu najczęściej robię w dwóch lub nawet trzech transzach. Dzięki temu, jeśli spółka niedługo po pierwszym zakupie akurat rozwinie ruch w dół, nic nie stoi na przeszkodzie, żeby uśrednić jej cenę, realizując drugi lub trzeci zakup. Analogiczne podejście spokojnie stosować można również przy wychodzeniu z pozycji.

Te akcje są dla mnie zbyt zmienne!

Im bardziej akcje są zmienne, tym więcej błędów popełni inwestor. Inwestorzy często zapominają o tym, że zmienność to nie synonim ryzyka, ale synonim szansy. Naturalne jest, że twoje akcje ulegną w którymś momencie obsunięciu. Czasem sięgnie ono 10%, a czasem 50%. Nigdy nie będziesz wiedzieć, ile wyniesie. Spółki o najlepszych stopach zwrotu niejednokrotnie obsuwały się o ponad 80% od swoich szczytów. Takie obsunięcia w przypadku zdrowych fundamentalnie podmiotów, to okazja do powiększenia pozycji, a nie jednoznaczny powód do ucieczki z niej.

Maksymalne obsunięcia Amazona, czy Faceboka od swoich szczytów regularnie sięgały 30%

W długim terminie były one jednak kompletnie pomijalne

Zmienność dotyczy w 95% ceny akcji spółki, a nie jej fundamentów. Myśl o notowaniach kursu i samej spółce jak o spacerze z psem. Ty jesteś fundamentami spółki, a pies ceną. To fundamenty decydują o tym, gdzie finalnie dojdziecie, co nie znaczy, że cena zawsze będzie podążała za fundamentami w takim samym tempie, czy kierunku. Niejednokrotnie pies (cena) Cię (fundamenty) wyprzedzi. Czasem zostanie z kolei w tyle. W długim terminie to jednak fundamenty kierują spółką, a nie wartość jej notowań. Wykorzystaj więc zmienność na swoją korzyść, pod warunkiem, że firma dalej rozwija się tak, jak powinna.

To tylko przejściowe problemy. Będzie lepiej.

Podczas swojego inwestycyjnego życia trafią się w końcu takie inwestycje, które po prostu nie wypalą. Zrobiłeś świetną analizę, cudowne założenia, ale spółka ich po prostu może ich nie dowozić. Nawet posiadając szeroko zdywersyfikowany portfel, trafisz na wiele inwestycji, które po prostu nie wypalą. Takie są reguły gry. Odpowiednia dywersyfikacja daje jednak szanse na to, że takie wykolejenie się niektórych podmiotów nie powinno wpłynąć za bardzo na cały portfel.

Henrik Bessembinder zbadał 26 tysięcy spółek notowanych z lat 1926 – 2017, sprawdzając ile z nich jest w stanie dowieć dla inwestora lepszy zwrot niż najprostsze instrumenty dłużne. Dokładnie 58% z nich generowała stopy zwrotu gorsze w długim terminie, niż klasyczne instrumenty dłużne. Kolejne 38% była w stanie generować stopy zwrotu nieznacznie lepsze. Zaledwie 4% wszystkich spółek w znacznym stopniu przyczyniało się do kreacji wartości portfeli. Cztery procent!

Nawet najlepsze biznesy na skutek zmian regulacyjnych, nowych technologii, czy zmian społecznych są w stanie permanentnie utracić swoją wartość. Inwestorzy Blackberry, Blockbuster, czy Nokii wiedzą o tym najlepiej. Kluczem jest aktywne monitorowanie swojej pozycji. Nazywam to strategią Buy & Monitor, która jest moją wariacją na znaną wszystkim Buy & Hold. Problem w tym, że Buy & Hold najczęściej zmienia się w Buy & Hope. Spadki dynamiki przychodów, spadki przepływów operacyjnych, spadki w powiększaniu bazy klientów, odpływ dotychczasowych klientów, wszystko to istotne żółte światła ostrzegawcze, które spółka może wysyłać do inwestorów regularnie co kwartał. Jeśli na nie nie reagujesz, to coś jest z twoim procesem inwestycyjnym nie tak.

Swoim inwestycjom, gdzie hipoteza pod którą grałem przestaje się sprawdzać, daję po dwóch kwartałach „niedowiezienia” żółtą kartę. Stąd już tylko krok od pożegnania się z nimi.

Wyniki badania Bessembindera

Myślisz nominałem, a nie procentem

Myślenie nominałem portfela, a nie jego procentem bardzo negatywnie wpływa na psychologię inwestora. Patrzenie na straty lub zyski w ujęciu gotówkowym rozbudza emocjonalnie o wiele bardziej niż w ujęciu procentowym. Myślenie nominałem wzmacnia kotwiczenie się na konkretnych kwotach zarówno w przypadku zysków, jak i strat. W efekcie szybciej panikujesz przy stratach i szybciej rezygnujesz z zysków.

Im większy twój portfel nominalnie, tym bardziej negatywnie może wpłynąć na Ciebie podobne myślenie. Mając już 200 tysięcy zainwestowanego kapitału i widząc spadek wartości o 4 000 złotych, niejeden złapie się za głowę. Cztery tysiące to w końcu niemało gotówki. Można by za to sobie kupić całkiem fajne rzeczy. Tymczasem, to zaledwie 2% twojego portfela. Nawet najlepiej zdywersyfikowane portfele może ulegać dziennym wahaniom o 2% i nie jest to żaden powód do paniki.

Gracze pokerowi wiedzą, że poświęcenie 2% kapitału na dużą ciemną nie jest niczym niesłychanym, a mając kapitał, wystarczający na 50 dużych ciemnych jesteś w bardzo komfortowej sytuacji. Niestety na początku bardzo ciężko przestawić się umysłowo na posługiwanie się procentami. Też miałem ten problem. Naprawdę pomaga go rozwiązać jedynie prowadzenie swojego portfela w Excelu lub innym narzędziu i ukrycie kolumn z kwotą zysku / straty. Niech wyświetlają Ci się jedynie procenty. Po kilku miesiącach się przyzwyczaisz.

Zarobiłem swoje, wychodzę z tego

Zarządzanie liderami swojego portfela jest równie trudne, co zarządzanie pozycjami na stratach. W efekcie nawet jeśli faktycznie udało Ci się wybrać ten podmiot, który ma szansę być w gronie wspomnianych 4% spółek, rezygnujesz z niego za wcześnie. Potęga procentu składanego, mając choćby jednego lidera w swoim portfelu, jest niezwykle silna. Spójrz na poniższy portfel. Jest dobry, czy słaby? Oczywiście zakładamy, że każda inwestycja była pierwotnie takiej samej wielkości.

Mamy tu tak naprawdę dwa wybitnie zyskowne podmioty. Dwie na piętnaście spółek okazało się wybitnie lepszymi od rynku. W efekcie jednak cały portfel, osiągnąłby średnioroczną stopę zwrotu przez wspomniane 5 lat na poziomie ~21%. Brałbym taki w ciemno.

Często stosowaną praktyką w przypadku silnych wzrostów jakiejś z posiadanych przez inwestora spółek jest spieniężenie inwestycji w takiej części, żeby wyciągnąć swój pierwotnie włożony kapitał. Dominuje wtedy myślenie o „graniu za pieniądze kasyna”. W końcu co najgorszego się wówczas stanie? Stracisz zysk, ale pierwotny kapitał pozostanie nietknięty. Jest to jakiś pomysł, ale osobiście rzadko stosuję to podejście.

Wiesz już, że niezwykle mały odsetek twoich inwestycji ma szansę okazać się długoterminowymi zwycięzcami. Ucinając swoje inwestycyjne kwiatki przy samej wodzie, naturalnie obniżasz również szanse na wykorzystanie pozytywnego efektu spółki, która faktycznie okaże się liderem.

Swoje kwiatki w portfelu staram się wspierać, a nie je ścinać. Jeśli podłoże jest dobre, to sadzę więcej. Niestety wielu inwestorów koncepcję „uśredniania ceny” stosuje jedynie w przypadku uśredniania w dół, traktując uśrednianie w górę jak zachowanie totalnie abstrakcyjne. Jak można kupić drożej, niż kupiłem?! Można i czasem warto. Oczywiście, jeśli faktycznie była to nasza długoterminowa inwestycja poparta jakimiś założeniami, a nie spekulacyjny strzał, którego powodów zakupu nie jesteśmy w stanie nikomu wyjaśnić.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.