Dlaczego kupiłem certyfikaty na Dino? Turbo w praktyce.

Wspólnie z ING dalej przygotowujemy serię materiałów przybliżających Ci działanie certyfikatów Turbo i tym razem chcieliśmy pokazać, jak to działa w praktyce. Zakładam, że wiesz już o co ogólnie chodzi z tym produktem. Rozumiesz, czym jest, jak funkcjonuje i czym różni się od innych instrumentów finansowych. Więcej na ten temat pisaliśmy w osobnym materiałach: „Certyfikaty Turbo – docenisz, gdy zrozumiesz. Czyli jak działa ten instrument?” oraz „Certyfikaty Turbo – docenisz, gdy zrozumiesz. Czym różnią się od innych instrumentów?”. Nie chcę więc tutaj przesadnie skupiać się na tym, co to w ogóle jest bariera, czy knock-out, ale bardziej pokazać Ci, jak pod konkretny pomysł inwestycyjny można wykorzystać właśnie certyfikaty Turbo.

Do tego ćwiczenia wybrałem analizowaną niedawno spółkę Dino Polska. Pełną analizę znajdziesz we wpisie: „Analiza spółki Dino – czy dalsze wzrosty i siła kursu są zagrożone?”. Jego konkluzja była następująca „Z decyzją czekam jednak na raport za pierwszy kwartał 2022, który ma się pojawić 5 maja.”. Dziś jesteśmy już mądrzejsi, więc najpierw krótko spójrzmy na to, co takiego można wywnioskować z najnowszych wyników kwartalnych Dino.

Partnerem tego materiału jest ING. Nie miało to jednak żadnego wpływu na jego treść oraz poglądy przedstawiane przez autora.

Dlaczego kupiłem certyfikaty na Dino? Turbo w praktyce

Analiza wyników Dino za pierwszy kwartał 2022

W przeddzień publikacji raportu Dino za pierwsze trzy miesiące bieżącego roku publikowaliśmy analizę, w której oczekiwaliśmy dobrych wyników finansowych, jak również wskazywaliśmy na ryzyka wpływające na wynik netto spółki. Dokładnie taki scenariusz zmaterializował się w rzeczywistości, ale rozpocznijmy od ogółu czyli sprzedaży w ujęciu LFL. Ta wyniosła w 1Q’22 20,4 proc., co po skorygowaniu o inflacje żywności pozwoliłoby osiągnąć wartość 11,7 proc. (wzrost o 1,6 proc. vs analogiczny okres ubiegłego roku). W moim odczuciu wynik spełnił oczekiwania rynku, co naturalnie przełożyło się na sprzedaż w ujęciu nominalnym.

Wzrost sprzedaży LFL w Dino w porównaniu z inflacją żywności

Spółka przedstawiła przychody na poziomie 3,8 mld zł (+39,6 proc. r/r) oraz zysk brutto ze sprzedaży wynoszący 977 mln zł (+ 38,6 proc. r/r), co idealnie wpisuje się w utrzymanie książkowego rozwoju. Z drugiej strony im jesteśmy bliżej wyniku netto tym dynamika zmiany rok do roku słabnie, ponieważ w 1 kwartale spółka zarobiła na czysto 191 mln zł vs 145 mln zł w analogicznym okresie ubiegłego roku (+31,8 proc. r/r).

Kwartalne wyniki finansowe Dino

Naturalnie ten sam trend jest zauważalny na poziomie marży, bo o ile marża zysku brutto ze sprzedaży wzrosła kw/kw (+ 1,1 proc.) to na poziomie marży EBITDA i marży zysku netto podtrzymany zostało osłabienie (odpowiednio -0,7 proc. i -1,1 proc.). Jak pewnie słusznie się domyślacie, za ten stan rzeczy presja ze strony sprzedaży, która wynikała zarówno z postępującej ekspansji grupy, jak również rosnącymi cenami zakupionych towarów i presji ze strony obsługi długu.

Marże Dino

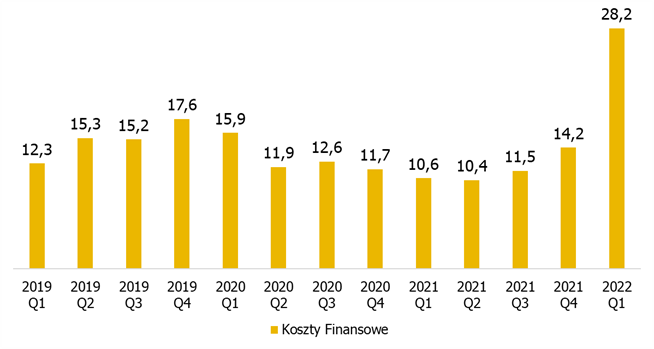

Nie wyciągałbym negatywnych wniosków ze wzrostu kosztów własnych sprzedaży (+39,9 proc. r/r) oraz kosztów sprzedaży i marketingu (+38,7 proc. r/r), ponieważ dynamiki są zbliżone do wzrostu sprzedaży w analizowanym okresie. Niemniej języczkiem u wagi są koszy finansowe, które wzrosły o 14 mln zł kw/kw, czyli aż o 98 proc. kw/kw. Naturalnie przyczyną tego zjawiska jest podniesienie stóp procentowych, zatem nie ulega wątpliwości fakt, że w kolejnych kwartałach należy spodziewać się postępującej presji na koszty obsługi długu.

Koszty finansowe Dino w mln zł

Szczególną uwagę zwróciłbym na przepływy z działalności operacyjnej, które po raz pierwszy od 2016 roku (!) osiągnęły ujemną wartość. Kapitał obrotowy wzrósł o blisko 375 mln zł za co odpowiadał zwłaszcza wysoki poziom spłaty zobowiązań (280 mln zł).

Przepływy pieniężne Dino

Na początku tego roku obserwujemy wzrost wskaźnika dług netto/EBITDA oraz osłabienie wskaźnika pokrycia odsetek, co przede wszystkim jest związane zaciągnięciem kredytów i pożyczek. W tym miejscu warto zaznaczyć, że podczas telekonferencji wynikowej dyrektor finansowy Dino, że wskaźnik długu netto/EBITDA powinien być niższy lub podobny w ujęciu rdr.

Wskaźniki zadłużenia Dino

W krótkiej analizie wyników pierwszego kwartału mogę przyznać, że Dino przedstawiło obraz zbliżony do moich oczekiwań z początku maja. Z jednej strony dalsza ekspansja grupy, wysoki wskaźnik LFL implikujący wzrosty przychodów. Dino podtrzymuje cel utrzymania marży EBITDA w tym roku i podejmuje już działania celem ograniczenia kosztów, które coraz bardziej „podszczypują” wynik finansowy. Jedynym zaskoczeniem dla mnie są ujemne przepływy z działalności operacyjnej, za które odpowiadał zwłaszcza spadek zobowiązań handlowych (-280 mln zł), które jednak wciąż dość dużo ważą w bilansie 2,1 mld zł. Dodatkowo spółka zwiększyła zapasy o blisko 100 mln zł. Zapala to moją lampkę ostrzegawczą co do przyszłych okresów oraz zdolności do dalszego CAPEXu.

Niemniej jednak moim zdaniem jest zbyt wcześnie na wyciągnięcie daleko idących wniosków. Co do strategii inwestycyjnej to zwróciłbym uwagę na to, że Dino to walor defensywny, który systematycznie pokonuje rynek. Podobnie jest po publikacji raportu za 1 kwartał, gdzie łatwo możemy zauważyć relatywną siłę spółki w porównaniu WIG. Spodziewam się, że rynek będzie oczekiwał dalszego rozwoju grupy i wzrostów sprzedaży przy jednoczesnym utrzymaniu marży EBITDA, dlatego też jestem skłonny do podtrzymania gry z długoterminowym trendem.

Stopa zwrotu Dino w porównaniu z WIG

Ok, Kamil mnie przekonał. Załóżmy więc teraz, że ja (Piotr) chcę zdecydować się obstawienie wzrostów na Dino.

Certyfikaty Turbo w praktyce – jak z tego skorzystać

Trzeba na starcie otwarcie przyznać, że wykorzystanie certyfikatów Turbo w przypadku spółki Dino jest naprawdę o wiele bardziej efektywne, niż kontrakty terminowe. Akurat kontrakt terminowy na Dino (FDNP) idealnie obrazuje niedoskonałości takie jak niska płynność, czy wysoki mnożnik (x100), który sprawia, że ekwiwalent jednego kontraktu odpowiada równowartości około 30 tysięcy złotych ekspozycji. Dla niektórych mniejszych inwestorów będzie to zaporowe. Stąd też nie powinien w tym wypadku dziwić wybór certyfikatów Turbo.

Pewnie niektórzy krzykną teraz, że przecież inwestowanie z lewarem nie powinno w ogóle być realizowane przez małych inwestorów, gdzie już ekspozycja o wartości 30 tysięcy budzi grozę. Pewnie, że lewarowane instrumenty, to nie jest zabawa dla każdego, ale nie zmieni to faktu, że istnieją i jeśli ktoś będzie chciał z nich skorzystać, to i tak to zrobi. Lepiej więc żeby wiedział o nich jak najwięcej. Turbo w tym wypadku dają przynajmniej możliwość spróbowania swoich sił na o wiele mniejszej ekspozycji niż wspomniane 30 tysięcy złotych.

Zanim jednak dokonamy wyboru samego certyfikatu, warto zacząć od szczegółów i nazewnictwa. W przypadku certyfikatów Turbo na Dino mamy dostępne następujące instrumenty:

Certyfikaty Turbo dostępne na spółkę Dino Polska na dzień 11 maja, godzina 10:00

Zakładam, że są wśród was osoby o wysokiej awersji do ryzyka, ale i takie, które lubią zaszaleć, więc pośrednio decyduję się na certyfikat Turbo Long 239,3 na Dino Polska. Teraz omówmy sobie co oznaczają, te wszystkie cyferki obok niego.

- Nazwa Turbo Long 239,3 na Dino Polska oznacza: certyfikat Turbo na pozycję długą (czyli zarabiamy, gdy walor bazowy rośnie) z barierą na poziomie 239,3 zł (czyli jeśli kurs Dino spadnie poniżej ten wartości, to następuje automatyczne wygaśnięcie certyfikatu i zamknięcie pozycji) na instrument bazowy Dino Polska.

- Dźwignia finansowa, to poziom zmiany wartości certyfikatu w stosunku do zmiany wartości instrumentu bazowego (w tym przypadku Dino). W naszym więc wypadku jeżeli cena akcji Dino wzrośnie o 1%, to wartość mojego certyfikatu wzrośnie o 3,4%. Oczywiście analogicznie działa to też w drugą stronę przy spadku ceny.

- Kupno/Sprzedaż, to po prostu cena w PLN po jakiej możemy kupić/sprzedać certyfikat ING Turbo w danym momencie. W przypadku wyżej cena Dino to 292 PLN (stan na 11.05), cena kupna to 8,52 PLN, a cena sprzedaży to 8,62 PLN. W tym miejscu warto pamiętać o zależności między dźwignią finansową a ceną certyfikatu, które są odwrotnie skorelowane. Czyli im wyższa dźwignia finansowa, tym niższa cena certyfikatu i tym więcej pieniędzy pożycza nam na ten zakup emitent ING N.V..

- % Dzień to po prostu zmiana wartości certyfikatu, więc nic, co z perspektywy podejmowania decyzji powinno nas interesować.

Wybrany przeze mnie certyfikat Turbo Long 239,3 na Dino Polska znajduje się pod nazwą skróconą ISIN papieru wartościowego (INTLDNP38539), czyli kodem identyfikacyjnym nadanym niżej wymienionemu certyfikatowi Turbo. Ten kod przyda Ci się w odnalezieniu instrumentu na rachunku maklerskim przy składaniu zlecenia. Bez niego znalezienie interesującego Cię certyfikatu będzie praktycznie niemożliwe. Spójrzmy w takim razie dalej w szczegóły już tego konkretnego instrumentu INTLDNP38539

Specyfikacja INTLDNP38539

Po prawej stronie dla każdego z certyfikatów znajdziesz szczegóły charakterystyczne dla danego certyfikatu. Zanim zdecydujesz się na jego zakup, to warto je przejrzeć.

- Poziom finansowania to po prostu ta część ceny instrumentu bazowego, na którą pieniądze pożycza ING. W tym miejscu należy pamiętać, że jest on modyfikowany każdego dnia notowań na podstawie kosztów finansowania. Jutro będzie więc zupełnie inny. W kontekście Twojej inwestycji, nie jest to kluczowa informacja.

- Mnożnik przedstawia jakiej części instrumentu bazowego odpowiada jeden certyfikat. W tym wypadku jeden certyfikat odpowiada 0.1 akcji Dino. Jeśli jest on mniejszy niż 1 (jak tutaj), to ceny ofert kupna / sprzedaży należy pomnożyć przez ten wskaźnik).

- Godziny knockout – uwaga, to godziny, w których certyfikaty mogą osiągnąć poziom bariery, a nie godziny notowania papieru wartościowego. W tym przypadku pokrywają się z godzinami notowań na giełdzie, ale już dla np. certyfikatu na Nasdaq-100 będą one zupełnie inne (15:30 – 22:15). Pomimo więc, że certyfikat nie będzie handlowany (bo handel certyfikatami odbywa się do 16:50), to będziesz mógł być wyrzucony z pozycji.

- Współczynnik dywidendy to procent dywidendy, jaki zostanie uwzględniony w poziomie finansowania oraz barierze (w przypadku wypłaty dywidendy na instrumencie bazowym). Dzięki temu odcięcie dywidendy od ceny instrumentu bazowego nie wpływa na cenę certyfikatu. Z perspektywy inwestycyjnej nie jest to dla Ciebie istotne.

- Data emisji wydaje się być jasna, nic specjalnego.

- Wielkość emisji – maksymalna ilość certyfikatów jaką animator może sprzedać w danej serii. Z obowiązku trzeba wspomnieć, że po osiągnięciu limitu ING N.V. będzie dostarczać jedynie oferty kupna. Poza tym jednak, podobnie, jak data emisji ma to dla Ciebie małe znaczenie.

- Odległość od bariery to jedna z najważniejszych informacji. Mówi o tym, o jaki procent musiałby wzrosnąć / spaść instrument bazowy, aby doszło do knock-outu na ten moment. Naturalnie im niższy procent tym wyższe ryzyko. W naszym certyfikacie, gdy go kupię, będzie musiało dojść do spadku cen akcji Dino o 18.3% żebym został wyrzucony z pozycji. To procent liczony na dany moment mojego zakupu.

- Na końcu znajdziemy największe i najmniejsze wartości ofert kupna/sprzedaży w ciągu danego dnia.

Całkiem efektywnym narzędziem do zrozumienia certyfikatów Turbo jest wykorzystanie dynamicznych wykresów ze strony ING. Korzystając z danych na osi głównej i pomocniczej, można szybko zwizualizować sobie najważniejsze wartości, którymi powinien kierować się potencjalny inwestor. Jeden klik i szybko widać, jak daleko od bariery oraz poziomu finansowania się obecnie znajdujemy.

Przed samą inwestycją warto też sprawdzić kalkulator przygotowany przez ING. Dane tam prezentowane mają oczywiście charakter orientacyjny, ale pozwolą Ci o wiele lepiej zorientować się w tym, jak będzie zachowywała się Twoja inwestycja przy zmianie cen instrumenty bazowego. W kalkulacjach uwzględniany jest też spread animatora przy kupnie i sprzedaży. Efektywnie obniża on nasz zysk, ale większość transakcji w przypadki certyfikatów i tak dokonywana jest bezpośrednio z animatorem, więc taka forma wyliczenia jest jak najbardziej sensowna.

W celu lepszego zrozumienia kalkulatora prześledźmy 3 scenariusze dla różnych wariantów zmiany ceny instrumentu bazowego przy założeniu posiadania 10 certyfikatów przez 5 dni:

Cena instrumentu bazowego nie ulega zmianie

Pierwsze co rzuca się w oczy to fakt, że przy braku zmiany ceny instrumentu bazowego inwestor ponosi stratę 2% w ciągu 5 dni inwestycji. Dlaczego? Otóż zmianie uległ poziom finansowania (wzrost z 208,51 zł na 208,76 zł), a do tego dochodzi spread animatora.

Wzrost ceny instrumentu bazowego

W optymistycznym scenariuszu doskonale widać efekt wykorzystania dźwigni finansowej. Wzrost instrumentu bazowego o 3,2% skutkuje wzrostem ceny 1 certyfikatu o 8,8% (po uwzględnieniu spreadu i zmiany poziomu finansowania)

Spadek ceny instrumentu bazowego

Analogicznie spadek wartości instrumentu bazowego skutkuje większą stratą niż w przypadku transakcji w akcje. Spadek kursu o 3,2% powoduje zmniejszenie wartości certyfikatu o 12.4% (spadek jest pogłębiany przez zmianę poziomu finansowania i spread).

Po zobaczeniu tych zestawień część z inwestorów oraz sceptyków może wytykać niedoskonałości i nierównowagę kosztów przy wzroście / spadku ceny instrumentu bazowego. W moim odczuciu na rynku finansowym należy czasami wybrać kompromisy. W tym przypadku mamy możliwość dostosowania poziomu dźwigni finansowej czy wielkości zajmowanej pozycji, ale w zamian ponosimy koszty obsługi animatora i opłatę dla emitenta. To naturalny kompromis rynkowy (nie należy go demonizować), ponieważ w tym przypadku wygodna usługa jest obarczona stosunkowo niewielkim kosztem. Dlatego też ja nie mam problemu ze zdecydowaniem się na uzyskanie ekspozycji na wzrost akcji Dino przez właśnie certyfikaty, a nie kontrakty terminowe i wiem, że niektórzy z inwestorów poszukujący możliwości niewielkich inwestycji z dźwignią również powinni być z tego rozwiązania zadowoleni.

Ok, wiesz już w takim razie, dlaczego chcę obstawić wzrosty Dino, dlaczego w tym wypadku wolę certyfikat ponad kontrakt i na jaki konkretnie certyfikat się zdecydowałem oraz jaka jest jego specyfikacja. Zostaje nam sam zakup. Pamiętając o tym, że identyfikacja instrumentu na rachunkach maklerskich odbywa się w tym wypadku za pomocą nazwy skróconej, sprawa jest całkiem prosta.

Jak kupić certyfikat Turbo?

Logujesz się na swój rachunek maklerski i podczas wyboru instrumentu identyfikujesz go wspomnianą nazwą skróconą.

Stałem się więc właścicielem 250 certyfikatów INTLDNP38539. Daje mi to ekspozycję na 25 akcji Dino, a więc taką o wartości około 7300 zł. Jednocześnie mój koszt zakupu wyniósł jak widać 2100 zł, a więc za do ekspozycji o wartości 7300 zł potrzebowałem około 29% wkładu. Jak widać jest to spójne z pokazaną wyżej dźwignią, która wynosiła w momencie transakcji 3.4 (1 / 3,4 = ~29%).

Zakup sam w sobie nie jest jak widać jakoś wybitnie trudny do zrealizowania. W zależności od tego, jak będą zachowywały się akcje Dino, moja stopa zwrotu będzie wyglądać następująco:

Jak skończyła się ta inwestycja pokażę już w kolejnym materiale, gdzie również razem z Radkiem Chodkowskim porozmawiamy o naszym wspólnych doświadczeniach z wykorzystania certyfikatów Turbo.

Do zarobienia,

Piotr Cymcyk

Emitentem certyfikatów Turbo na rynku polskim jest ING N.V.

Materiał przygotowany we współpracy ze spółką Nowe Usługi S.A. będącą częścią grupy kapitałowej ING Banku Śląskiego S.A.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.